皆さん、こんにちは。株式会社ウェルスパートナー代表の世古口です。

本日のテーマは、「外国債券キホンのキ④リスク編」をお届けします。外国債券投資の基本に立ち返りまして、各項目ごとにご説明していくシリーズものの4回目です。今回は、外国債券キホンのキ全6回の4回目ということで、外国債券投資にまつわるリスクについて分かりやすくご説明できればと思います。

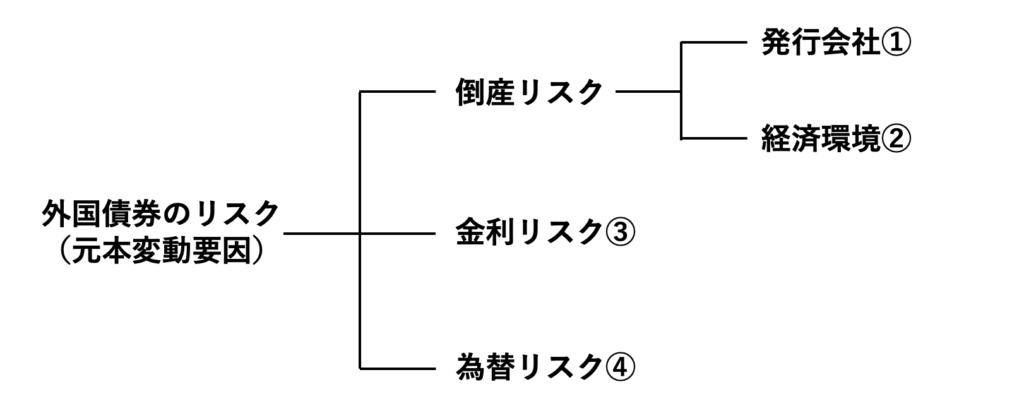

外国債券のリスク分解

一言に外国債券のリスクと言いましても、要素がいくつかに分類できます。イラストの一番左側に外国債券のリスクがあります。このリスクを何と考えるかですが、投資した後に、投資した債券の価格が円評価ベースで変動すること、1億円投資したものが9,900万円や9,000万円になるなど、投資した価格が下がる要因があるものをリスクとして今回は捉えたいと思います。

外国債券のリスクは、主に3つに部類されます。一番上が倒産リスクです。債券ですので、発行している会社が倒産するリスクが一つあります。

2つ目が、その下にある金利リスクです。世の中の金利が上下することで、債券の価格も上下することになるので、金利のリスクがあります。

3つ目が、為替のリスクです。米ドル建ての債券が多いと思いますが、外貨に投資することになりますので、投資した時から円安にいったら為替の利益が出ますし、円高にいったら損失になるわけです。

この3つが外国債券リスクの大きな項目として分類されます。その中でも、倒産リスクはさらに2つに分類できます。

1つ目は発行会社です。債券を発行している会社が倒産する、発行会社の倒産リスクそのものになります。

その下が経済環境です。個別の企業のリスクとは別に、経済環境によって倒産リスクが上がることがあります。リーマンショックやコロナショック、景気が悪い時などは、経済環境が悪くなりますので、それによって倒産リスクが上がります。一言に倒産リスクと言っても、個別企業の倒産リスクと経済環境による全体的な倒産リスク、この2つに分類できるわけです。

今回は、発行会社の倒産リスクと経済環境による倒産リスク、金利リスク、為替リスクの順番でもっと詳しくご説明していきたいと思います。

発行会社の倒産リスク

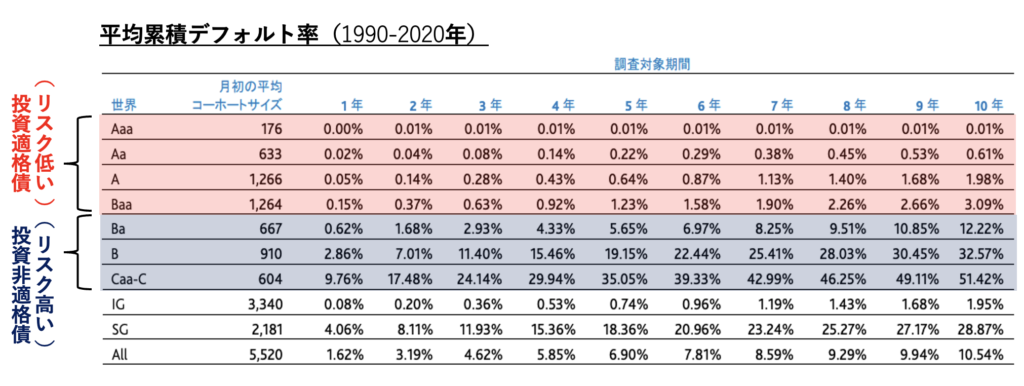

倒産リスクの1つ目、発行会社ごとの倒産リスクです。こちらのイラストをご覧ください。債券には基本的に格付け会社による格付けが付与されていまして、上から、Aaa、Aa、A、Baa、Ba、B、Caa-Cまでの格付けがあり、上から下にいくごとに格付けが高いものから低いものというイメージになっています。

格付けが高いほど安全性が高いと見なされていまして、世の中的には投資適格債と言われています。あらゆる年金やファンドなど幅広い投資対象になるような債券の格付けで、Aaa~Baaまでが投資適格債と呼ばれています。比較的リスクが低い債券、倒産確率が低いと見なされています。その下のBa~Cまでの3行に関しては、投資非適格債と呼ばれ、投資適格債よりはリスクが高い債券であると見なされています。

それぞれ格付けごとに倒産確率が書いてありまして、保有する年数が長ければ長いほどその会社の倒産確率が高くなります。例えばAの会社で5年間保有した場合は、0.6%の倒産確率になります。100社あったら1社倒産するかしないかというような確率になるわけです。

投資非適格債の格付けの低い債券であれば、Bの債券を5年保有した場合は、倒産確率が19%になります。5社保有していると1社倒産する可能性はそれなりにあることが分かります。

このように発行している会社ごとの格付けから、どれぐらいの確率で倒産するのかを確認した上で、投資するかどうかも含めて債券のポートフォリオを考えるのが大事です。

経済環境による倒産リスク

次に倒産リスクの2つ目です。経済環境による倒産リスクの変化がありまして、先程の格付けが全て基になりますが、その時々の経済環境によって倒産の確率が変わってきます。

当然、経営環境も変わってきますので、ITバブルが崩壊したり、リーマンショックやコロナショックが起こったりすると、債券を発行している会社も倒産確率が高まるので、それも考慮した上で倒産確率・倒産リスクを考える必要があるわけです。

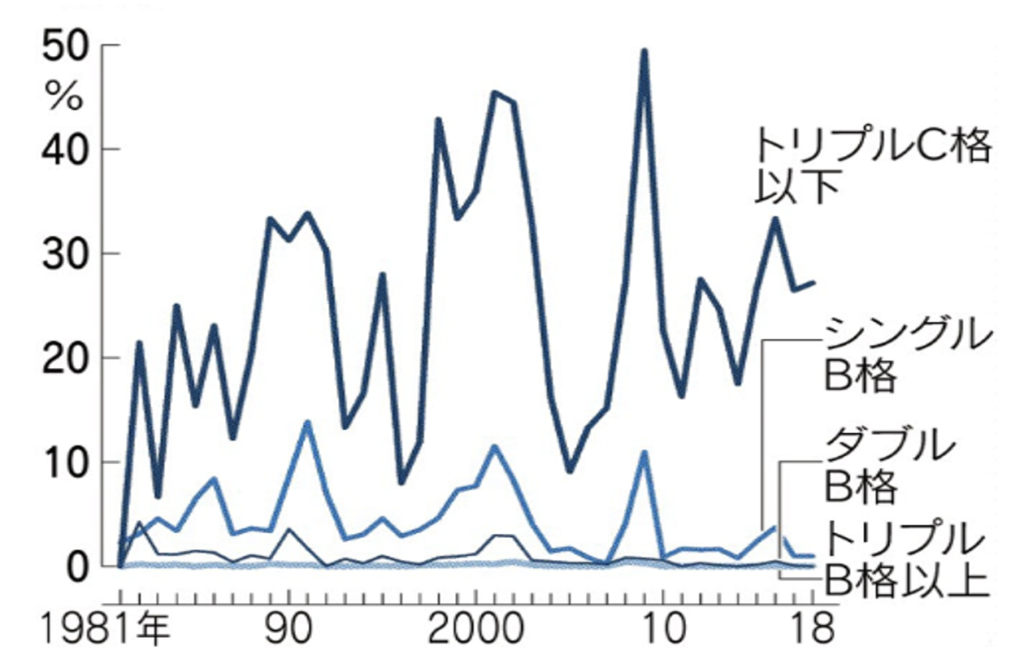

基本的には先程の格付けが低い債券であればあるほど、経済環境が悪くなると倒産確率が上がる傾向があります。それを表したのがこちらのチャートです。格付けごとにチャートがありますが、時代によって倒産確率が変化しています。

1990年の日本のバブル崩壊、2000年のITバブル崩壊、2008~2009年はリーマンショックです。そういった時は、特にトリプルCの格付けの債券の倒産確率が高まっています。これはまさに経済環境が悪くなったことによって倒産確率が高まり、債券を発行している会社の倒産が増えているということになるわけです。

シングルBの格付けの債券も経済環境によって倒産確率は結構高まっています。ダブルBぐらいになると、経済環境によってそこまで変わっていませんが、やや上がっている感じでしょうか。

トリプルB以上の投資適格債になると、リーマンショックやITバブル崩壊が起こったとしても、倒産確率はほとんど変わっていません。ですから、主にダブルB以下の格付けの投資非適格債と言われるような債券に投資する場合は、経済環境などを確認しながら倒産確率を考えて、投資判断や債券ポートフォリオの組み方を考える必要があると思います。

金利リスク

次に金利のリスクです。世の中の金利が上下することによって、債券の価格も動くことになります。どういう時に動くのか、実際に基準になる金利、何の金利リスクかと言うと、基本的には米ドル債券の全ての基準になるアメリカの10年国債の利回りが元になります。

米ドル債券の場合はアメリカ国債です。ユーロ建ての場合はドイツの国債の利回りが基準になります。こちらはアメリカ10年国債利回りの推移を過去20年表したものです。

アメリカ10年国債利回りの推移(過去20年)

例えば、2018年頃から2020年にかけてアメリカの10年国債の利回りの金利が下がっています。一番高いところで3%ぐらいまでいって、コロナなどもありましたので、一番低いところで0.5%程度まで下がっています。

世の中の金利が下がる時は、既に存在している社債などの債券は、相対的に魅力が増します。金利が3%から0.5%になっているのに、元々ある債券は毎年5%の金利を生み出してくれることになりますので、相対的に魅力が高まって、多くの人がこの債券に投資して価格が上昇します。ですから、アメリカの基準金利が下落している時は、既に存在している債券は価格が上昇するわけです。これはプラス面です。

下落のリスクがあるのが逆の時です。アメリカの金利が上昇している時です。このチャートの一番右側、2020年あたりからアメリカの金利が上昇しています。一番低いところが0.5%で、そこから一気に上昇して4%ぐらいまでいっていますから、アメリカの10年国債の利回りは3.5%ほど上昇しているということです。

そうすると逆のことが起こります。世の中の基準金利が4%ぐらいまで高まっているのに、元々存在する債券の金利は5%と変わりませんので、相対的に魅力が落ちるわけです。アメリカ国債で4%取れるのなら、この債券のリスクを取ってまで5%の利回りはなくていいとなりますので、債券は売却されるわけです。売却されることによって債券の価格が下落します。これが金利のリスクです。アメリカ金利が上昇することによる債券価格の下落によって、外国債券の価格は時価評価ベースでは下がりますので、これがリスクになるわけです。

これによって実際に倒産している銀行もあります。最近の話題ですと、アメリカの中堅銀行が2行ほど倒産しました。これはまさに低金利の時、2020年~2021年に期間が長い債券に投資して、アメリカの金利が上昇したことによって債券価格が大きく下落し、損失が出て債務超過になり倒産してしまったということが起こりました。それと理屈は同じです。ですから、金利のリスクは意外と高いわけです。

期間が長い債券ほど、金利が変動することによる価格への影響が大きくなりますので、長い債券に投資することを検討されている場合は、特に注意が必要です。逆に短い債券であれば、そこまで影響はありません。

為替リスク

次は為替のリスクです。説明するまでもないとも思いますので、簡単にご説明します。こちらは、米ドル円の為替のチャートの過去20年を表したものです。2007年に円から米ドルに換えて外国債券に投資すると、そのあと120円~80円ぐらいまで、40円ほど米ドル安円高に結構大きく進んでいますので、このような時は為替の損失が出ます。ですから、そのまま外国債券の時価評価ベースもマイナスになるわけです。

米ドル円の推移(過去20年)

逆に、投資した時から米ドル高円安にいったら為替差益が出ます。最近では、2021年に110円で投資した方は、今が135円ですので、25円分が為替差益になります。

投資したタイミングによって、為替の利益・損失が出ることになりますので、為替リスクになるわけです。ここまでが外国債券のリスクになります。

資産クラス別の年次リターン(2008-2021)

年次ベースで債券の価格はどれぐらい動くことが多いのかを分かりやすく表したのがこちらの一覧表です。先進国株式や日本の債券など資産クラス別の年次リターンを表したものです。2008~2021年の14年間のデータになっておりまして、上から、その年にパフォーマンスが良かった順に並べられています。円建てではなく外貨ベースですので、ご留意ください。

出典:Folio

外国債券のリスクを測る時に、その年はどれぐらいのパフォーマンスになっているのかを見ることで、ある程度測ることができます。米国債券で3%よりも価格が下がった年と、ハイイールド債券という格付けが低い債券が5%以上値下がりしているタイミングの、米国債とハイイールド債を赤色で囲っていますので、それぞれ見ていきます。

例えば2008年、ハイイールド債がかなり下がっています。リーマンショックの年でしたので、格付けが低い債券はかなり売られるのですが、ハイイールド債は24%下がっています。格付けが低い債券の場合は、これぐらい下がる時もあるわけです。

それ以降はそれほど下がった年はないのですが、2013年にアメリカ国債や格付けが高い債券だと思いますが、米国債券が4.7%ほど下がっています。格付けが高い債券の場合でもこれぐらい下がる時もあるわけです。

次が2015年、今度はハイイールド債券が10%下がっています。2018年は、またハイイールド債券が7%下がっています。2021年は米国債券が3.9%下がっています。

やはり格付けが低い債券は下がり幅が大きくなっていて、格付けが高い米ドル建ての債券は、価格は外貨ベースでは下がっていないことになります。このように格付けによって債券の値動きが毎年異なることになりますし、リーマンショックなど何かショック的なことがあると大幅に価格が下がることも、格付けが低い債券の場合有りえることを十分に理解しておく必要があると思います。

一方で債券に関しては、満期までしっかり持ち切ると価格が100で返ってくるという大原則があります。一時的に景気が悪くなって価格が下がったとしても、基本的には保有し続けると、価格が戻ってくる傾向があるわけです。それをこの表でも確認できます。

例えば2008年、ハイイールド債が24%下がっていますが、2009年は15%プラスになっています。15.5%ですから結構価格は戻しています。

次に2015年、こちらも格付けが低いハイイールド債券が10%下がっていますが、翌年の2016年は+7.4%でかなり戻しています。2018年のハイイールド債券が-7%でマイナスになっていますが、2019年は+8.4%ですので、戻してさらにプラスになっています。

時的にこれぐらい価格が下落しても、債券の場合は100で戻ってくるという原則を考えると、価格が戻ってくる可能性が高くなりますので、ずっと持っていれば基本的に大丈夫かと思います。ただ、一時的にこの程度下落することもあるので、投資する前にはこちらの表などを見て理解しておく必要があるでしょう。

まとめ

「外国債券キホンのキ④リスク編」のまとめと、リスクに対する対処法について簡単にご説明します。

ポイントは4つです。

ポイント1)

外国債券の元本変動要因は、倒産・金利・為替の3要素で構成されています。倒産に関しては、発行会社の個別の事情によるリスクと、世の中全体の経済環境による倒産リスクの2つに分けられますので、別個に考える必要があると思います。

債券価格が上下しますが、大まかに理解するのではなく、何が理由でマイナスになっているのかを理解するのが大事です。余裕がある方は、そこまで考えて分析することが肝要かと思います。

ポイント2)

倒産リスクをどのようにリスクヘッジするのかに関しては、発行体の選定と、投資する債券を分散してポートフォリオで管理するという2つが大事です。発行体を厳選する、財務状態を確認するなど十分に分散して、1社が倒産した時のダメージをどれぐらい減らせるかが肝になると思います。

ポイント3)

金利と為替のリスクは相殺される傾向にあります。為替が米ドル安円高の時はアメリカの金利が下落していて、相対的に債券の魅力が高まって価格が上昇している可能性があります。為替が損失になったとしても、債券価格が上昇してプラスマイナスゼロになっていることが多いです。

逆に、為替が米ドル高円安の時はアメリカの金利が上昇していますので、相対的に債券の魅力が下がり、価格が下落していることが多いです。ですから、為替はプラスですが、債券価格はマイナスになって、プラスマイナスゼロになっていることが多いわけです。

良くも悪くも、為替リスクは債券価格で相殺されるようになっていますので、トレードオフの関係であることが多いです。もちろん、金利で債券価格が下がり円高になって、為替でもマイナスということもありますが、例外的なことです。基本的には、金利と為替のリスクは相殺されるという理解でよいと思います。

ポイント4)

一時的に債券の価格が、倒産・金利・為替のあらゆる要素によって下落することもありますが、債券は償還まで持ち切れば100で戻ってくるという原理原則があります。外貨ベースでは確定利回りなわけです。ですから、先程の年次リターンのように、大きく下落する年もありますが、そこでパニックになって売却するよりも、しっかり持ち切れば最後に戻ってきます。要は、途中売却する必要がないような余裕資金で運用することです。精神的な余裕を持って、多少下がったとしても持っておけるような心持ちで運用するのが、債券運用にとっては大事かと思います。

本日は「外国債券キホンのキ④リスク編」についてお届けさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中