目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「ラップ口座はやめたほうがいい?インデックスファンドとの違いは?コスト・運用実態をわかりやすく解説」についてです。

今まで、仕組債やラップ口座などの非効率な金融商品について定期的に取り上げ、批評してきました。しかし、最近はそのような動画を配信していなかったことに気づいたため、今回はラップ口座についてお話ししたいと思います。

背景として、ラップ口座を保有している方が意外と多いことが挙げられます。これは、各金融機関がラップ口座を積極的に推奨しているためです。資金が入れば「ラップ口座」、株式を売却しても「ラップ口座」、債券が償還されても「ラップ口座」と、何か相談すれば必ずと言っていいほど勧められる状況です。まるで金融機関の担当者が“ラッパー”になってしまったかのように、ひたすらラップ口座を押し続けています。

私は以前から、ラップ口座は非効率な金融商品だと指摘してきました。しかし、金融機関の積極的な推奨により、保有者は増え、残高も積み上がっているのが現状です。

こうした状況を踏まえ、私も発信を怠ってはいけないと感じました。そこで今回は、ラップ口座について改めて分析し、私の考えをお伝えしたいと思います。

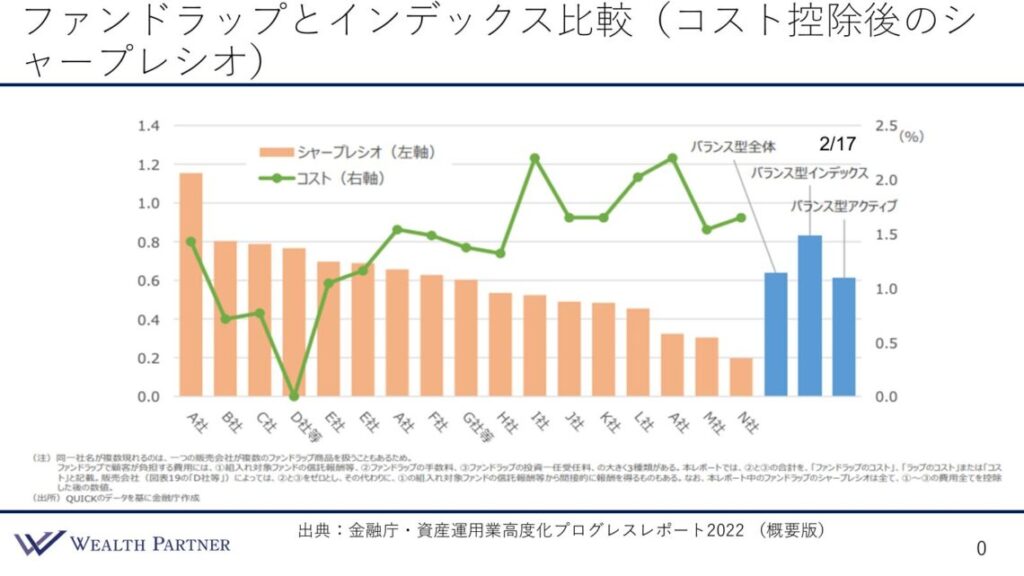

ファンドラップとインデックス比較(比較コスト控除後のシャープレシオ)

こちらの資料をご覧ください。これは金融庁が定期的に発表している「プログレスレポート」というもので、その時々の金融商品の状況をまとめたものです。少し古いですが、2022年版でファンドラップが取り上げられていたため、今回参考資料として使用しています。

このレポートでは、ファンドラップとインデックスファンドのパフォーマンスを比較しています。ファンドラップの運用状況がインデックスファンドと比べてどうであるかを端的に示したデータであり、ファンドラップの有用性を判断する上で参考になります。金融庁が公表しているデータですので、こちらを基に見ていきたいと思います。

さて、グラフをご覧ください。オレンジ色の棒グラフは、A社からN社までの約17社のファンドラップにおけるシャープレシオを示しています。シャープレシオとは、値動きの激しさ(リスク)に対して得られた実績の利益(リターン)の比率を表します。具体的には、分母に値動きの激しさ(リスク)の大きさ、分子に実績の利益(リターン)が入り、シャープレシオの数値が高いほど、安定的に高い利益を得ていることを意味します。この指標は、ファンドの実績やパフォーマンスを測る際によく用いられます。今回は、このシャープレシオを使って、ファンドラップとインデックスファンドのパフォーマンスを比較しようとしています。

このグラフを見ると、A社のみがシャープレシオ1.2近い数値を示しているものの、B社以降のファンドラップは0.8以下にとどまっています。これが各社のファンドラップのパフォーマンスです。

では、それと比較する対象として、インデックスファンドはどこかというと、グラフの右側にある3本の青い棒グラフになります。特に、バランス型インデックスファンド(真ん中の青い棒グラフ)はシャープレシオ0.8強の数値を示しています。 これを比較すると、A社を除く16社のファンドラップは、インデックスファンドよりもパフォーマンスが低いことが分かります。つまり、2022年のデータに基づく限り、多くのファンドラップはインデックスファンドに劣るパフォーマンスしか発揮できていないことが示されています。そのため、ファンドラップの運用によって市場の指数(インデックス)に勝つことは難しいことを、このデータが表していると言えます。

さらに重要なのは、ファンドラップにかかるコストです。ファンドラップのコストは二重構造で高くなることが指摘されていますが、この点については緑色のチャートに示されています。グラフを見ていただくと分かるように、ファンドラップのコストは右に行くほど高くなっている傾向があり、さらにコストが高いファンドラップほどシャープレシオが低く、パフォーマンスが悪化していることが分かります。

本来、高いコストをかけることで高度な運用を行い、高いリターンを実現できるのであれば問題はありません。しかし、実際にはコストが高いにもかかわらず、それに見合ったリターンを得られておらず、結果的にパフォーマンスが悪化していることが、このデータから読み取れます。

つまり、「コストが高い=良い運用」というわけではなく、ファンドラップはコストに見合った運用ができておらず、インデックスファンドにも勝てない状況であることが、金融庁のデータから示されていると言えるでしょう。

まとめ

今回のテーマ、「ラップ口座はやめたほうがいい?手数料・運用実態・評判をわかりやすく解説」をまとめます。ポイントは4つです。

ポイント1)ほとんどのラップがインデックスFに勝てていない

なぜファンドラップがインデックスファンドに勝てないのかというと、ファンドラップだけでなくアクティブファンドも同様に、ファンドマネージャーが運用を指示する仕組みになっているからです。しかし、アクティブファンドも多くはインデックスファンドに勝てておらず、長期的に見るとごく一部のファンドしか優れた成績を残していません。

これと同じ理由で、ラップ口座もインデックスファンドに勝てていないという事実があります。したがって、このデータを踏まえれば、ファンドラップを運用する意義そのものに疑問が生じるのは間違いないでしょう。

ポイント2)アンケートで配分作ってアロケーションほぼなし

ファンドラップの高額なコストを支払う価値があるのかを考えると、その運用方法自体に疑問が生じます。ファンドラップでは、最初に投資家がアンケートに回答し、その内容に基づいて資産配分が決定されます。「安全性を重視するか」「どの程度リスクを取れるか」「ヘッジファンドやコモディティを含めるか」といった質問への回答によって、株式や債券などの配分が機械的に決まる仕組みです。会社ごとに多少の違いはあるものの、大枠の配分パターンは決まっており、特別な運用手法が用いられているわけではありません。プライベートバンクのように、顧客の潜在的なニーズを読み取り、それに基づいて柔軟な資産配分を行う高度な提案もなく、機械的にアンケート結果に基づいて資産配分が決められるのが実態です。

また、ファンドラップの特徴の一つとして、半年から1年ごとに資産配分を見直すアロケーションが挙げられますが、実際にはほとんど変更されません。株式や債券の比率を一度決めると、その後も大きく変えることなく運用されるケースが一般的です。本来であれば、市場環境に応じて「株式を30%から20%に減らす」「債券を増やす」「不透明感が高いのでヘッジファンドを30%組み入れる」といった柔軟な対応が求められますが、そうしたダイナミックな調整はほとんど行われません。これは、最初のアンケート結果に基づいて資産配分を決定しているため、大幅な変更を想定していないからだと考えられます。

しかし、この運用方法は、特別な知識がなくても個人で簡単に再現できます。アンケートに基づいて適切な比率のインデックスファンドを購入し、半年ごとにリバランスを行えば、ほぼ同じ運用が可能です。特に、インターネットに慣れている若い世代であれば、わざわざファンドラップを利用する必要性は低いでしょう。そのため、毎年数%の運用コストを支払う価値が本当にあるのか、改めて考える必要があります。

ポイント3)二重構造で年間の運用コストは約1.5%~2.5%

ファンドラップには、その運営コストに加え、投資対象となるファンドのコストも発生するため、コスト構造が二重になっています。一般的に、ファンドラップの枠組みの中で複数のファンドに投資するため、アクティブファンドやインデックスファンドを含めたさまざまなファンドに分散されます。その結果、ファンドラップの手数料と各ファンドのコストが重なり、年間の総コストは1.5%~2.5%程度に達することが多くなります。これは、高額なアクティブファンド並みのコスト水準です。

もし、このコストに見合う高度な運用が提供され、実績のあるヘッジファンドのように優れたファンドマネージャーが積極的な戦略で高いパフォーマンスを実現しているのであれば、一定の価値があるかもしれません。たとえば、市場環境に応じて株式比率を大幅に変更したり、空売りを活用するなど、ダイナミックなアロケーションが行われるのであれば、コストを支払う価値はあるのでしょう。しかし、実際にはアンケートに基づいて資産配分を決定し、その後のアロケーション変更もほぼ行われないため、毎年1.5%~2.5%のコストを支払う合理性には疑問が残ります。

さらに、ファンドラップの問題点として、為替ヘッジの影響も挙げられます。アンケートで「為替リスクを避けたい」と回答すると、為替ヘッジが適用されることが多く、円高による損失を防ぐ仕組みが取られます。しかし、この為替ヘッジのコストは、日本と米国の短期金利差に基づいて決まり、現在の環境では年間約3%程度に達することがあります。つまり、何もしなくても3%のマイナスが確定する計算になります。

これに加えて、先述の運用コスト1.5%~2.5%が発生するため、総コストは年間4.5%~5.5%程度となります。株式投資で年間10%~20%のリターンを得られれば、このコストを吸収できる可能性はありますが、債券投資の場合は厳しくなります。たとえば、米国債の利回りが4%台、社債でも5%程度である現状では、5.5%のコストを差し引くとほぼ確実に逆ザヤとなり、損失が発生します。

このように、ファンドラップは高コストである上、為替ヘッジのような非効率な運用手法が組み込まれているため、合理性に欠けると言えます。

ポイント4)ラップ口座を持っている金融マンに会ったことない

このような仕事をしているため、週に一度ほどは金融業界の専門家や経験者に投資について尋ねる機会があります。仕事上、「今、どのような資産に投資していますか?」と聞くことが多いのですが、これまで「ラップ口座を持っている」と答えた人には一人も出会ったことがありません。正直、これが答えではないでしょうか。

金融のプロが投資する商品こそ、本当に優れた金融商品だと考えます。そして、これまで専門家に「何に投資していますか?」と聞くと、多くがインデックスファンドやETF、生の債券、あるいは個別株を用いたポートフォリオ構築を選択していました。一方で、ラップ口座を持っているという人には一度も出会っていません。もちろん、私が聞き漏らしている可能性や、ラップ口座の隠れファンがいる可能性もゼロではありません。しかし、20年間この業界に携わる中で、金融の専門家がラップ口座に投資しているという話を聞いたことがない。この事実こそが、ファンドラップの必要性に対する答えを示しているのではないでしょうか。

こうした点を考慮すると、ファンドラップは、何もしなくても運用コストだけで大きなマイナスになります。さらに、為替ヘッジのコストを加味すると、年間4~6%もの負担が生じます。結果として、インデックスファンドにすら勝てない状況に陥ってしまうのです。

このタイトルを聞いて、「そこまで言い切ってしまって大丈夫なのか?」と思う方もいるかもしれません。しかし、実際のところ、ラップ口座に投資するくらいなら、サランラップにお金を包んで保管しておいたほうが、少なくともコスト分のマイナスはないぶん、まだマシかもしれません。そう考えると、このタイトルもあながち間違いではないと言えるでしょう。

現在の、資産ポートフォリオに不安がある方は無料でポートフォリオ診断を行っております。

ぜひお気軽にお申し込みください。

https://wealth-partner-re.com/meeting/