目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「会社・不動産売却富裕層が納税で運用資金を減らさない方法」です。

会社や不動産を売却して利益を得た際、納税資金を確保したうえで残りを資産運用するケースが一般的なパターンです。例えば、売却で10億円の資金を得て、2億円の税金が発生する場合、2億円を預金に留め、残りの8億円で運用します。

しかし一方で、納税資金を含めた10億円全額を運用し、納税のタイミングに別途資金を用意する方法もあります。この場合、納税までの期間も資金をフル活用でき、投資効率を高めることが可能です。今回は、会社・不動産売却富裕層の方が納税で運用資金を減らさない方法を、実例とともに解説します。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

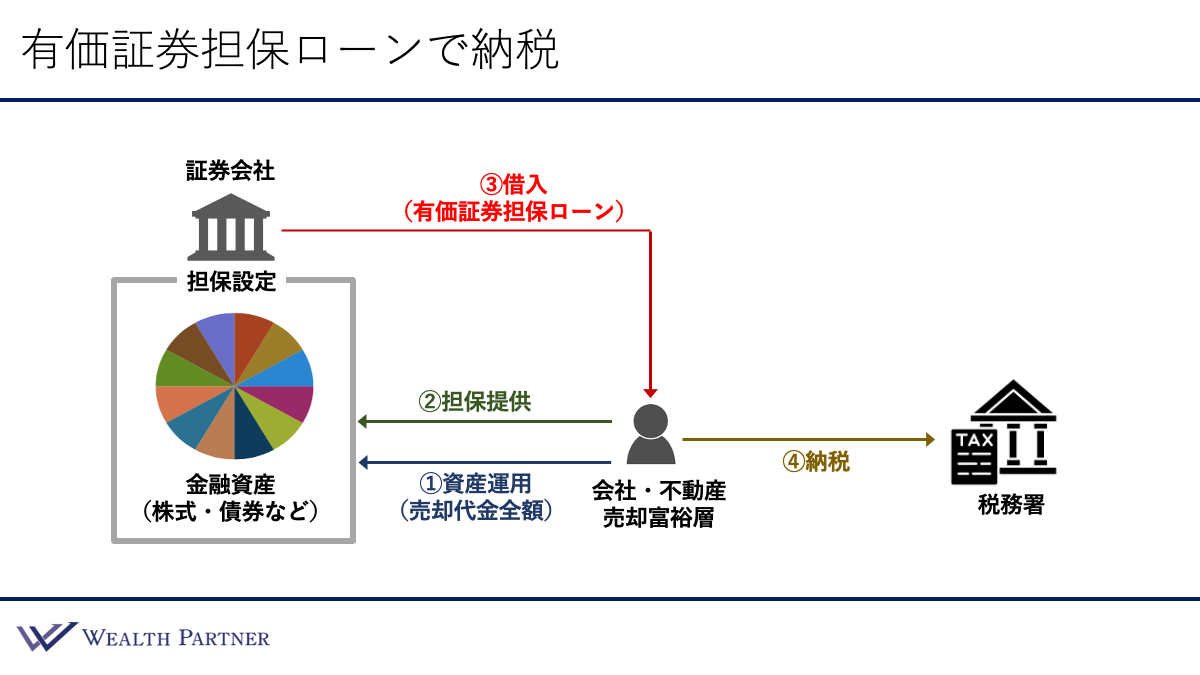

有価証券担保ローンで納税する方法

結論からお伝えすると、活用するのは「有価証券担保ローン」です。有価証券担保ローンとは、証券会社に保有している株式や債券などの金融資産を担保にして資金を借りる仕組みです。

このローンで借りた資金を使って納税することで、納税資金を事前に確保する必要がなくなり、売却資金を全額運用することが可能になります。有価証券担保ローンの機能をフルに活用して資金効率を上げるイメージです。

では、具体的な流れを見ていきましょう。

会社や不動産を売却し、手元には売却代金があります。一般的には、納税分は預金に入れておきますが、このケースでは売却代金の全額を資産運用に回します。

1.売却代金の全額を資産運用に回す

2.証券会社で金融資産を運用する

3.納税時期に、運用資産を担保にして借入(有価証券担保ローン)を行う

4.納税のタイミングがきたら借入金で納税する

有価証券担保ローンは資金使途の自由度が高く、納税に充てることも可能です。この方法を活用することで、税金分の資金も運用に回し、投資効率を高められます。この流れが、会社・不動産売却富裕層が納税で運用資金を減らさない賢い方法となっています。

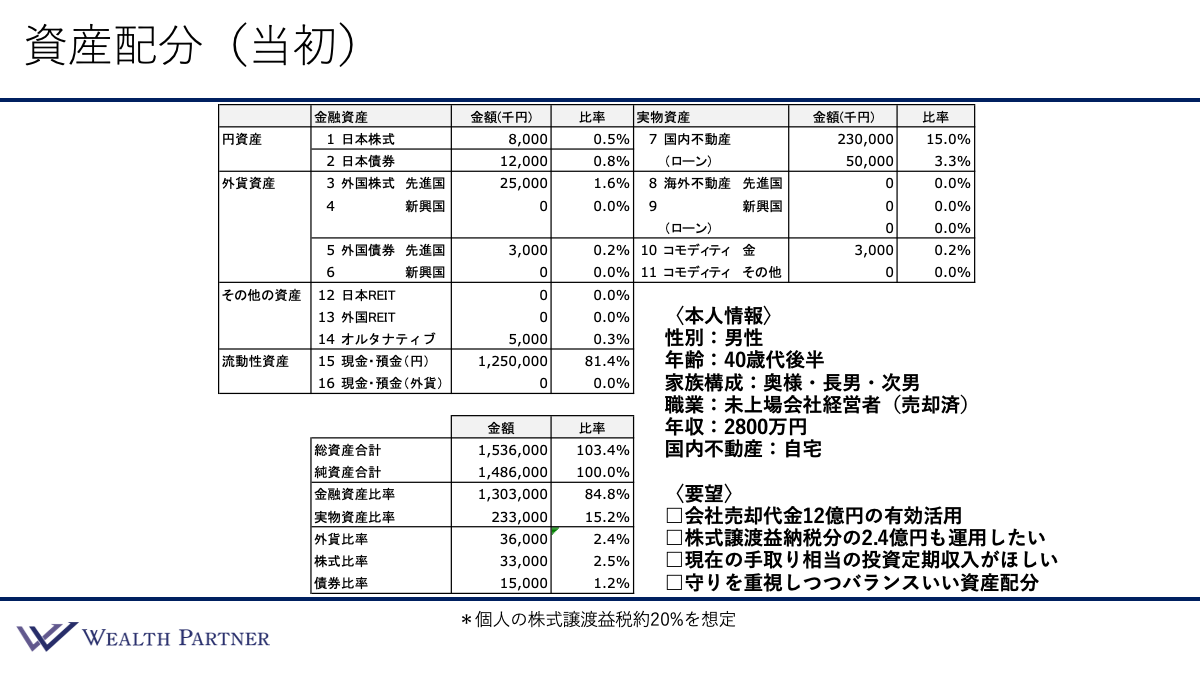

【実例】資産配分(当初)

ここからは実例をもとに、この方法の流れや資産配分の動きを見ていきましょう。こちらの資産配分シートをご覧ください。

ご本人情報

40代後半の男性の方で、家族構成は妻・長男・次男の4人家族です。未上場会社の創業オーナーとして会社を売却し、現在は「雇われ社長」として経営に携わっていますが、引き継ぎ完了後は引退を予定しています。年収は2,800万円、ご自宅(国内不動産)を保有されています。

当初の資産配分

当初の主な資産背景は次のとおりです。金融資産は、日本株式・先進国株式・日本債券・外国債券・暗号資産を一部保有していますが、中心となるのは会社売却代金を含めた現預金12.5億円です。実物資産は、自宅の国内不動産2.3億円、それに伴う住宅ローンが5,000万円残っています。

ご要望

主なご要望は次の4つです。

1つ目は「会社売却代金12億円の有効活用」です。

2つ目は、今回のテーマに関係する、「株式譲渡益納税分の2.4億円も運用したい」です。株式譲渡益12億円の税金は2.4億円必要ですが、これも含めて全額運用したいというご要望があります。

3つ目は「現在の手取り相当の投資定期収入がほしい」です。これは、会社売却富裕層に多いご要望ですが、1年後に現在の年収がなくなるので、それ相当の手取り収入、投資のインカムゲインを得たいということです。

4つ目は投資方針として、「守りを重視しつつバランスいい資産配分」を挙げています。

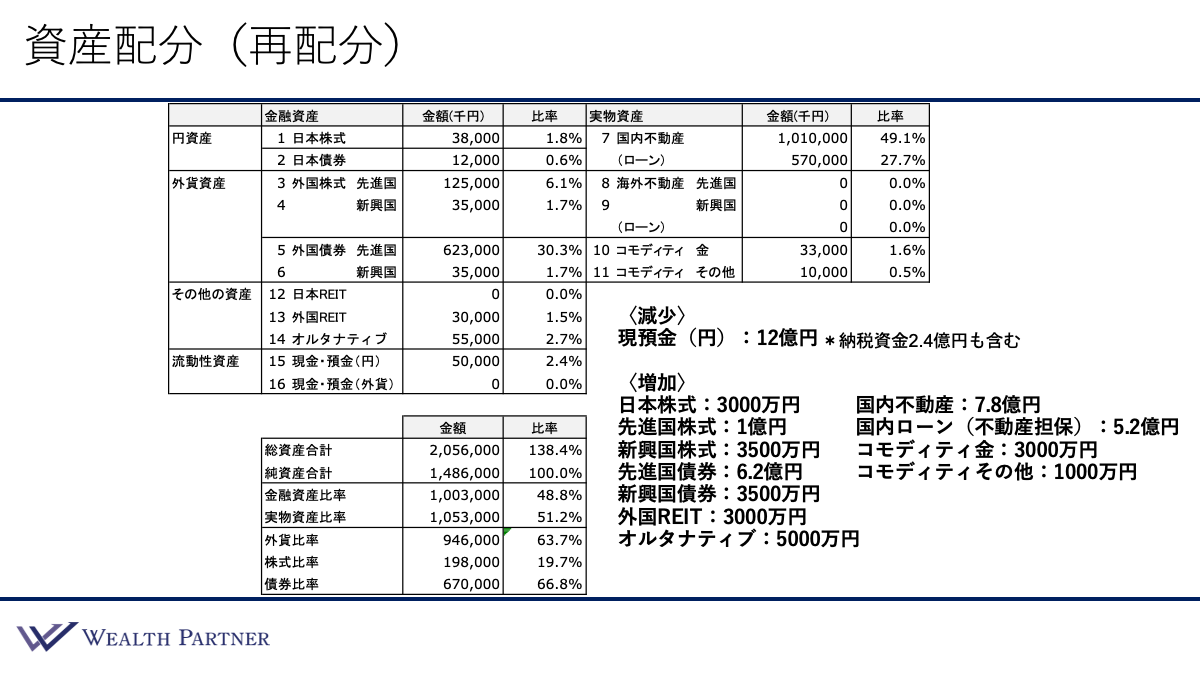

資産配分(再配分後)

このようなご本人情報や資産配分、ご要望を踏まえてご提案した再配分案がこちらです。

減少させる資産は、現預金12億円(納税資金2.4億円も含む)です。増加させる資産は、次のようになっています。

[金融資産]

株式:日本株式:3,000万円、先進国株式:1億円、新興国株式:3,500万円

債券:先進国債券6.2億円、新興国債券3,500万円

外国REIT:3,000万円

オルタナティブ:5,000万円

[実物資産]

国内不動産:7.8億円

不動産担保ローン:5.2億円

コモディティ金:3,000万円

コモディティその他:1,000万円

この方のご要望である投資のインカムゲイン収入を得ることや、守りを重視した運用というご要望を考慮して、投資の中心は先進国債券と国内不動産となっています。これを軸として、株式やその他の資産はサテライト資産として配置している、バランスのよい資産配分といえるでしょう。

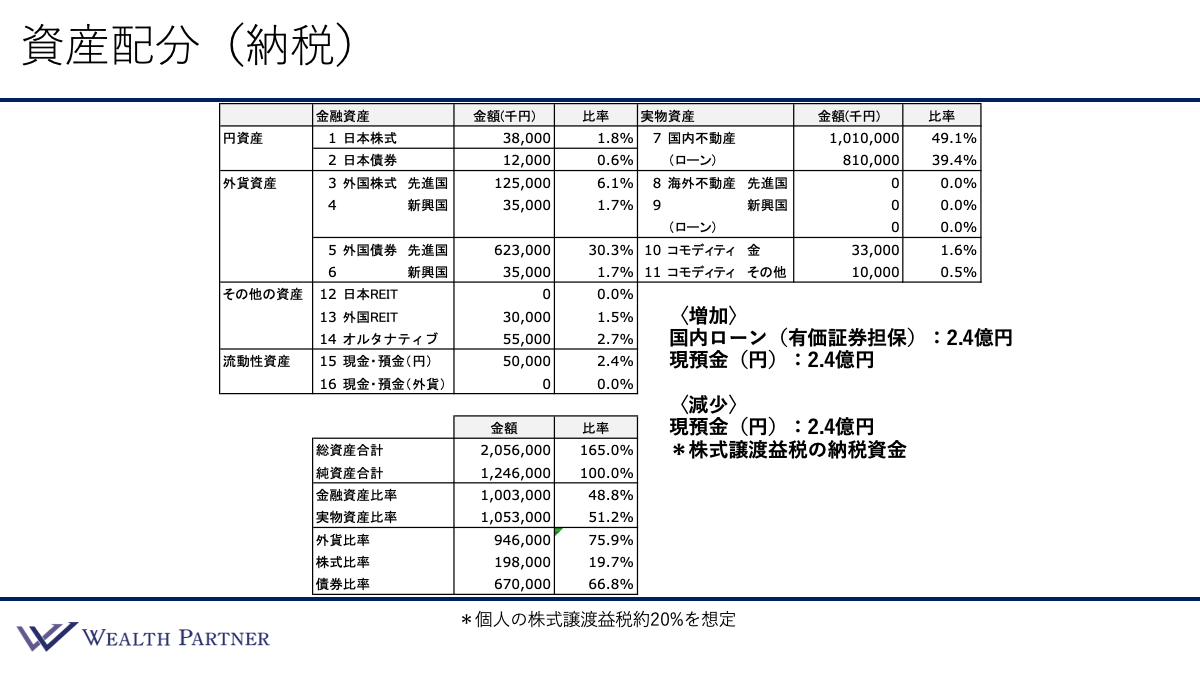

資産配分(納税後)

今回は納税資金分を運用し、投資効率を高めたうえでしっかりと納税することが最終的な目標となっています。ここでは納税のイメージを見ていきましょう。

納税時には、証券会社で運用している金融資産を担保に、有価証券担保ローンで2.4億円を借入します。証券会社の中で、今回の有価証券担保ローンの担保の対象となる資産は、日本株式、先進国株式、新興国株式、先進国債券、外国REIT、コモディティ金などです。これらを担保にして借入することが次の流れとなっています。納税後の資産配分の状況はこちらです。

増加させる資産は、有価証券担保ローン2.4億円です。こちらは納税分の金額です。これにより、一旦現預金が増えますが、すぐに納税するため、減少させる資産も現預金2.4億円となり、この資産配分から抜ける形になります。納税後の資産配分が、この方の実質的な資産配分となります。

納税後のバランス

では、納税後の資産配分状況を当初の状態と比較して確認してみましょう。左下の全体のバランスをご覧ください。

借入比率

借入比率(純資産に対してどの程度借入しているか)は、当初は103%でしたが、納税後は165%となりました。かなり借入比率が高まり、投資効率もよくなっていますが、過度ではない水準です。200%までいくとやや高めという印象がありますが、160%~170%程度であれば、許容範囲といえるでしょう。この方のリスク許容度や年齢、資産背景を考慮しても、適切な範囲ではないかと考えます。

金融資産比率と実物資産比率

当初は金融資産が84%で実物資産が15%と金融過多でしたが、納税後は金融資産が48.8%で実物資産が51.2%と、ほぼ50:50となりました。金融と実物のバランスは大きく改善しています。

外貨比率

外貨比率は当初2%でしたが、納税後は75.9%となりました。為替相場にニュートラルな考え方としては50%が基準となりますが、この水準を大きく上回っているため、円高リスクには注意が必要です。

しかし、これに関しては、有価証券担保ローンの活用やインカムゲイン獲得を目的とした外国債券への投資であるため、むしろ戦略的な結果といえます。とはいえ、円高リスクが高い状況であるということは認識しておく必要があるでしょう。

株式と債券の比率

金融資産に占める株式比率と債券比率は、株式比率が19.7%に対して債券比率が66.8%と、守りを重視した構成になっています。この方のリスク許容度や年齢を考慮した場合、株式も配分に組み入れた方がよいでしょう。

まとめ

最後に、今回のテーマである「会社・不動産売却富裕層が納税で運用資金を減らさない賢い方法」をまとめます。ポイントは4つです。

ポイント1)売却代金は全て資産運用し有価証券担保ローンで納税

これが、運用資産を減らさない賢い方法の結論といえます。

ポイント2)レバレッジをかけた金融運用と同じ状態

この方法では、納税分も全て運用に回し、あとから借入して納税します。お気づきの方がいらっしゃるかもしれませんが、これは、納税資金を横に置いておき、有価証券担保ローンで借入して運用している状態と本質的には同じ状態です。納税のタイミングで借入しているだけであり、実質的にはレバレッジをかけた運用をしていることになります。

ポイント3)外貨比率の上昇による円高リスク増大に注意

3つ目のポイントは、外貨比率が高くなりやすいという点です。先ほどの実例でも、外貨比率は75%程度まで上がっていました。

有価証券担保ローンを活用し、外国債券などを中心に運用すると、どうしても外貨比率は高くなりがちです。その分、円高リスクは増大するので、この点については十分に注意する必要があります。

ポイント4)担保割れリスクを避けるため借りすぎには注意

4つ目のポイントは、有価証券担保ローンを使ううえで最大の注意点である「担保割れリスク」です。担保にしている資産の価値が大きく下がると、追加の返済を求められたり、担保が売却されたりする可能性があります。これが、有価証券担保ローンの最大のリスクになります。

これを避けるために何より大切なのは「借りすぎないこと」です。先ほどの実例では、担保資産は8.5億円でした。それに対して借入額は2.4億円なので、借入比率は28%程度です。この程度の水準であれば、比較的リスクは抑えられているといえるでしょう。

目安としては、担保価値に対して借入比率を2割から3割程度までにとどめて借入することが、担保割れリスクを避ける一つの考え方になります。

本日は「会社・不動産売却富裕層が納税で運用資金を減らさない方法」という内容でお届けさせていただきました。

資産売却後の運用には、税金と借入をコントロールする「攻めと守り」の視点が不可欠です。私たちウェルス・パートナーでは、売却後の資産配分設計から、有価証券担保ローンの活用、税務を踏まえた運用戦略まで、富裕層の方の資産状況に合わせたご提案を行っております。資産運用や納税対策についてお悩みの方は、ぜひ一度、個別相談をご活用ください。