目次

はじめに

遺産運用は富裕層の方々にとって、受け継いだ資産を効率的に管理しながら次の世代につなぐ大きな課題の一つです。しかし、何から始めたら良いのか、どんなリスクがあるのか、はじめての方には多くの疑問があるでしょう。この記事では、遺産運用の基本的な内容や目的を解説し、始める前に知っておくべき基礎知識について解説します。

遺産運用を始める前に知っておくべき基礎知識

遺産運用を始めるにあたって、何かと不安を抱えている方も多いのではないでしょうか?

ここでは、以下のとおり遺産運用を始める前に知っておくべき基礎知識について解説します。

- 遺産運用の重要性とは

- 相続における法律と税制の概要

- 専門家のサポートを受けるメリット

遺産運用の重要性とは

遺産運用は、相続した資産の価値を保ち、さらには資産を成長させるために重要です。例えば遺産を預金で保有した場合、インフレにより実際の価値が減少することがあるため、そのまま放置するのではなく、適切な運用を行うことで価値を保全し、増やす必要があります。

さらに、遺産運用は生活水準を向上させるうえでも重要です。効果的な運用によって、安定したインカムゲインを確保することができ、家族の生活の質を向上させることが可能です。また、教育費や住宅購入費など、将来の大きな出費に備えるための資金計画にも役立ちます。

特に将来的なリタイア後の生活を考えるうえで、遺産運用は大きな意味を持つでしょう。

相続における法律と税制の概要

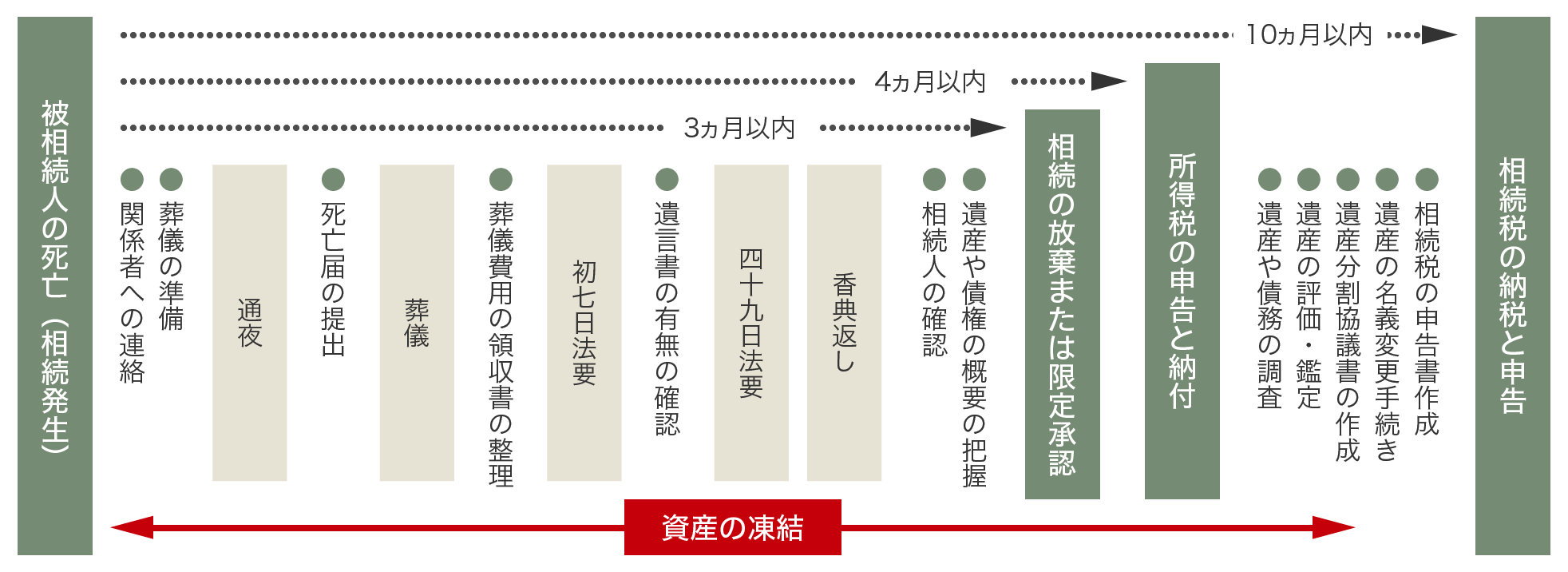

日本では一定以上の遺産を相続した場合に、相続税の納付が義務付けられています。

課税対象の遺産は、現金や不動産、株式などのほか貴金属などの実物資産も含まれ、評価額によって税率が決まります。税率は累進課税制度を採用しており、相続財産の総額が高額になるほど、高い税率が適用されます。

また、相続税は被相続人が亡くなったことを知った日の翌日から10ヵ月以内に申告する必要があるため、相続手続きは可能な限り迅速に進める必要があります。

画像出典 : https://www.smbctb.co.jp/service/sozoku/hajimete-sozoku/04/

相続税の申告期限までに申告書を提出し、相続税を納付しない場合は延滞税、場合によっては無申告加算税が課せられるため注意しましょう。

また、相続税納付のために資産の一部を処分しなければならないケースも考えられるため、相続が発生した時点で、税理士など専門家に相談することが大切です

専門家のサポートを受けるメリット

遺産運用において専門家のサポートを受けることには、以下のとおりさまざまなメリットがあります。

- 相続税や節税対策のアドバイスを受けられる

- 遺産運用プランの提案が受けられる

- 遺産の管理やスムーズな売却が可能になる

- 継続したアフターフォローを受けられる

専門家の中でも、IFA(資産運用アドバイザー)であれば相続遺産の運用や遺産の管理・売却までワンストップのサポートを受けられる可能性があります。

IFAの多くは税理士や弁護士、不動産投資のプロなど、各分野に精通したプロと協業しているケースが多いためです。

相続した遺産の運用や管理、資産継承対策は世代を超えて続くものです。

信頼できる専門家を見つけることは、遺産運用において非常に重要な要素といえるでしょう。

遺産運用のための各種手法とその選び方

相続した財産をどのように活用するかは、遺産運用において非常に重要です。

特に、資産運用経験が少ない方は運用目標やリスク許容度、将来に向けたライフプランを評価しながら、どの運用方法が最適かを慎重に検討する必要があるでしょう。

ここでは代表的な遺産運用方法について解説します。

株式や投資信託での運用法

比較的高い運用成果を目指したい方におすすめなのが株式や投資信託による運用です。

まず、株式投資は高いリターンや遺産の成長を狙える点が特長です。ただし、マーケット環境や投資企業の業績によっては大きな損失を被る可能性もあります。

一方、投資信託は運用をプロに任せられるほか、投資対象や通貨などを分散できる点が特長です。このため、投資経験が少ない方に向いた運用方法といえるでしょう。

ただし、投資信託は継続的にコスト(信託報酬)が生じるほか、運用方針やファンドマネージャーの変更・交代によって大きくパフォーマンスが変化する可能性もあります。

このため、一定の運用実績があるファンドを選ぶ必要があり、自分で判断できない場合は専門家に相談することをおすすめします。

債券などの安定運用

債券は、企業や政府が資金調達のために発行する金融商品であり、定期的な利息支払いと満期時の元本支払いを約束するものです。

このため比較的リスク許容度が低く、安定した利息収入を望む方におすすめです。

また、債券には国債や地方債だけでなく社債まで幅広い種類があり、利回りやリスクもあまざまです。

目標リターンに合わせて自由にポートフォリオを構築できるのも債券投資の魅力といえるでしょう。

ただし、債券投資はインフレに対応できない点や金利上昇による債券価格の下落リスクがある点に注意が必要です。

不動産投資の可能性とリスク

不動産投資は、家賃収入による安定したインカムゲインが得られるうえ、投資物件の価格上昇により値上がり益も狙えるため、インフレ対策ができる点が特長です。

また、不動産投資は相続税評価額を下げる効果もあるため、資産承継対策や相続税対策としても活用できます。

しかし、不動産投資のデメリットとして、家賃相場の変動や空室リスクがある点に注意が必要です。

加えて、不動産は流動性が低く現金化するまで時間がかかるほか、管理に手間がかかる点にも注意が必要です。

遺産運用を成功させ失敗を避けるための注意点

遺産運用にリスクはつきものです。このため、運用成果を追求するあまり、相続した遺産を減らしてしまう可能性もあります。

ここでは、以下の通り遺産運用を成功させ失敗を避けるための注意点について解説します。

分散投資の重要性を理解する

遺産運用の失敗例としてよくあるのが、分散投資の重要性を理解せず、特定の資産に偏った投資をすることで、予期せぬマーケット変動に耐えられなくなることです。

たとえば、短期的な相場の上昇を期待して株式の特定銘柄を大量購入したものの、何らかの理由で株価が下落し、遺産を大きく減らすケースも少なくありません。

このような失敗を避けるには分散投資が極めて効果的です。まず自分のリスク許容度を明確にし、それに基づいて適切に分散されたポートフォリオを構築することが重要です。

異なる資産や銘柄に遺産を分けることで、特定資産の運用が不調でも資産全体のパフォーマンスを保つことができます。

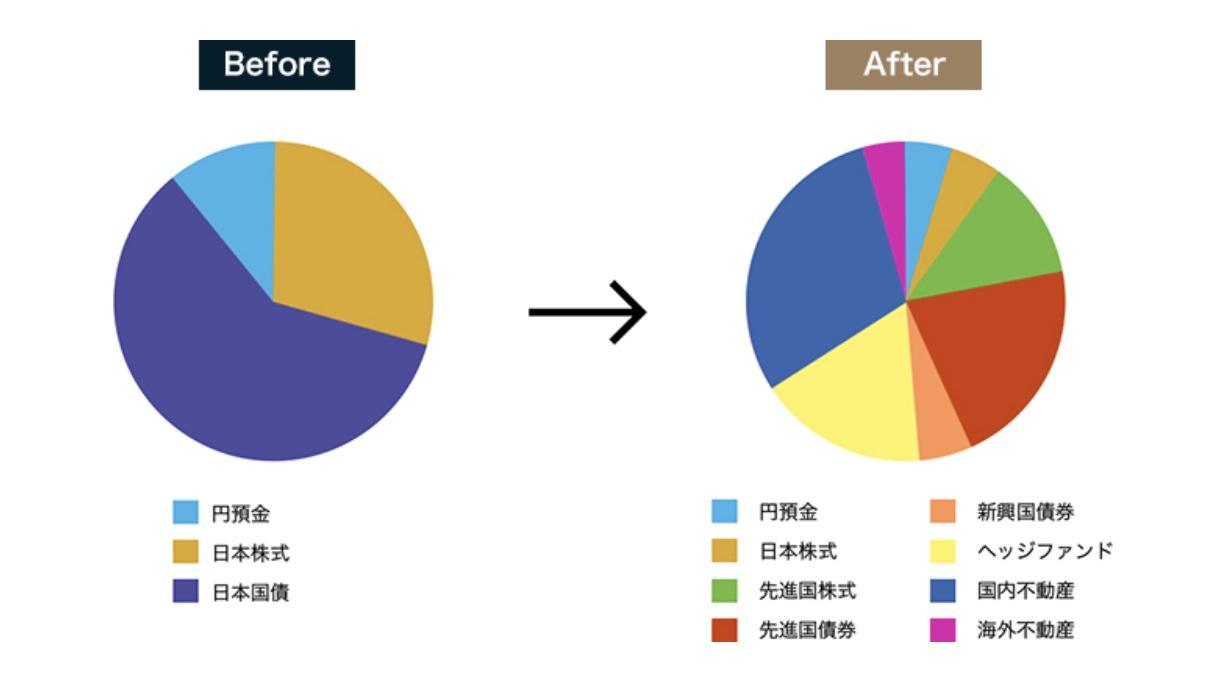

参考までに、ウェルス・パートナーによるポートフォリオの最適化例をみてみましょう。

当初、資産配分が日本株式と日本国債に偏っていた例ですが、お客様のリスク許容度や目標リターン、運用目的に最適なポートフォリオを提案させていただきました。

年齢に合った資産配分を行う

資産運用を成功させ、失敗を避けるためには年齢に合った遺産・資産の配分を行うことも重要です。

具体的には、30代〜40代の方は株式の保有割合を高めて高いリターンを追求し、50代以降の方は債券の保有割合を増やした安定運用が原則です。

リタイヤまで期間の長い30代〜40代の方は、仮に大きな含み損を抱えてもリカバリーまでの期間が長く取れるうえ、現役世代として長く仕事による収入を得られるからです。

また、最適な資産配分は年齢だけでなく保有資産額によっても変わってきます。

年齢と資産額で最適な資産配分を行う方法は次の記事で解説していますので、ぜひ併せてご覧ください。

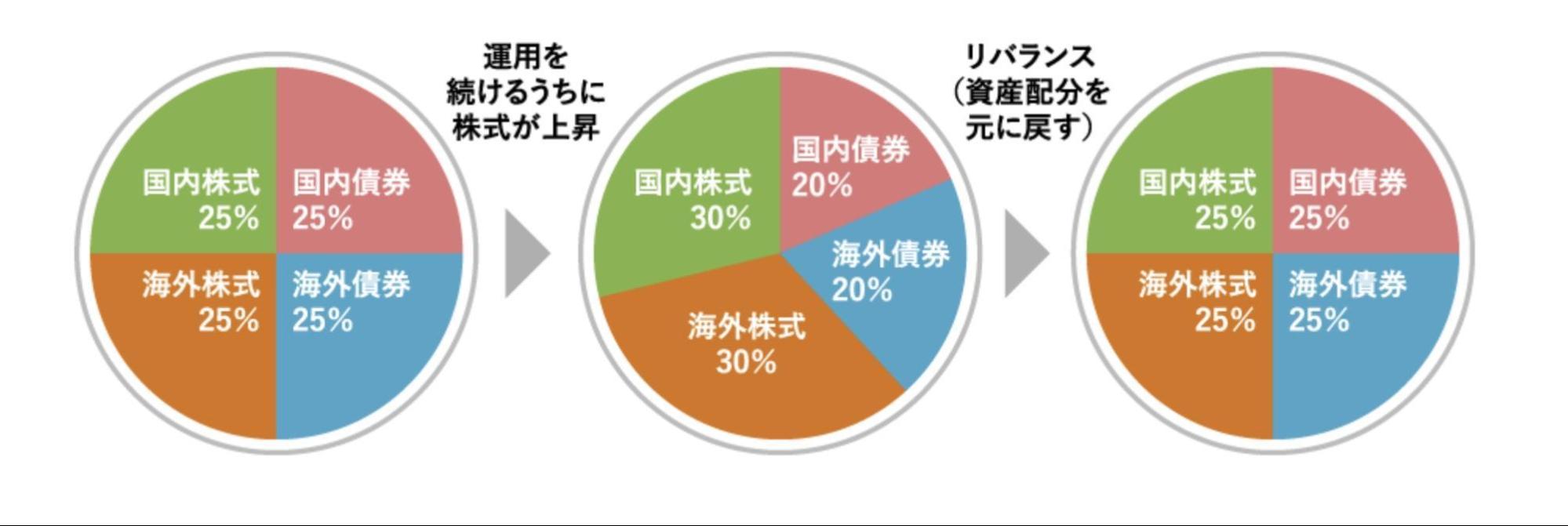

定期的なリバランスを行う

先に述べたとおり、遺産運用において分散投資と適切なポートフォリオ構築はとても重要なポイントです。

加えて定期的な資産配分の見直し(リバランス)も大切です。

これは運用年数の経過とともに、各資産の価格変動によって資産配分も変化するためです。

例えば当初、国内債券や国内株式、海外債券と海外株式にそれぞれ25%ずつ投資するポートフォリオ設計を行ったとします。

画像出典 : https://www.kyotobank.co.jp/kojin/toushi/point/rebalancing/

上記例では国内株式と海外株式の価格上昇によって株式の保有割合が高くなってたため、株式を売却(債券を追加購入)して当初設定した保有割合に戻すリバランスを行っています。

なお、「定期的なリバランスは手間がかかり面倒だ」と考える方には、定期的にリバランスが行われるバランス型ファンド(投資信託)を活用する方法もあります。

まとめ

遺産運用を成功させるには自身の運用目的や運用方法を明確にし、適切なポートフォリオ構築による分散投資が重要です。

この記事では、遺産運用を成功させるポイントについて詳しく解説しました。

相続した遺産の運用には、資産価値の保全や資産の成長などさまざまなメリットがあります。しかし、投資にはリスクが伴うため、慎重に運用プランを立てる必要があるでしょう。

遺産資産の運用でお悩みの方は、ぜひ私たちウェルス・パートナーへご相談ください。

ウェルス・パートナーでは、経験豊富なアドバイザーが無料で遺産運用の相談・アドバイスを承っております。