目次

はじめに

(世古口):皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。本日のテーマは、「【突然の相続で富裕層に】資産12億円の運用実例」です。今回は相続によって富裕層になられた方々の資産運用実例をお伝えします。当社が実際にお手伝いさせていただいた実例をお話しして、皆様の資産運用のご参考にしていただければと考えております。実際にそのような多くの相続富裕層の方を担当してアドバイスしている、弊社のアドバイザーの桒原と共に詳しくお話ししてきます。

(桒原):ウェルス・パートナーの桒原と申します。現在31歳で、大学卒業後、地元の銀行に入行し5年間、法人営業やオーナーの資産運用の営業をやっておりました。3年ほど前に弊社に入社し、今では富裕層の方の事業承継や資産運用のアドバイスをさせていただいております。相続をされて資金がたくさん余っていらっしゃる方の運用のお手伝いもさせていただいておりますので、本日はそのような経験を活かしていろいろなお話ができればと考えております。よろしくお願いいたします。

60代女性・旦那様が亡くなった場合

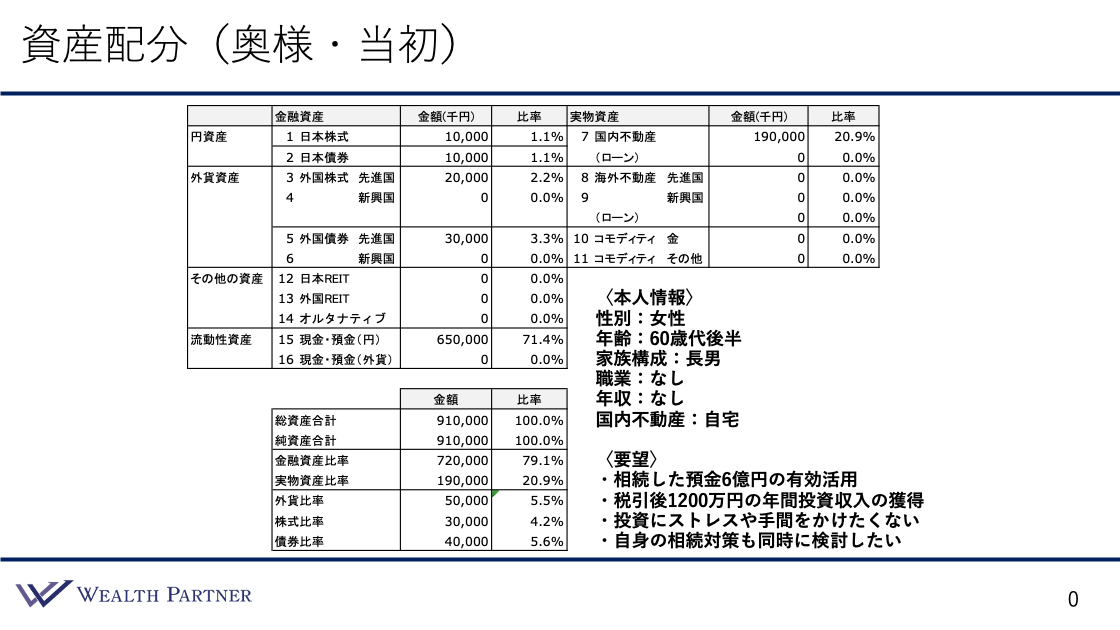

資産配分(奥様・当初)

(世古口):富裕層の方の資産状況を管理する資産配分シートを使い、相続された方の資産状況の当初の状態をまずは確認します。ご本人様がどのような属性・状況の方なのかという本人情報と、その方の資産運用に求めているご要望を合わせて確認していきます。

(桒原):本人情報は、60代後半の女性で無職の方です。家族構成はご長男がいらっしゃいます。元々ご自宅をお持ちという状況です。

(世古口):この女性の旦那様が亡くなったことによって多額の資産を相続し、この女性の方が富裕層になられたというイメージですね。

(桒原):そうですね。元々ご自宅は承継前からお持ちだったのですが、そこにさらに現預金を承継して今の資産配分になったという形です。

金融資産は、6億5,000万円の現預金があり、その他に日本株式、日本債券を相続前に旦那様がお持ちのものを承継されました。金融資産として約7.2億円、元々お持ちだった不動産が1.9億円で、全部で9億円くらいの資産状況という方です。

この方のご要望は主に4つです。1つ目は相続した預金6億円の有効活用が一番のご要望です。2つ目は税引後1,200万円のインカムゲイン(年間投資収入の獲得)、これから生活をしていく上で、ご家庭の収入がなくなったので、それを補うためのインカムゲインが必要というお話でした。3つ目は元々奥様は投資に積極的に関わっていなかったので、不慣れな分、手間やリスクなど投資にストレスや手間をかけたくないというご要望が強くありました。4つ目は奥様自身も60代後半ということで、今回、相続で苦労されたという経験もあるので、ご自身の相続対策も検討したいというご要望です。

(世古口):このように相続した資産の運用は、「インカムゲインを得たい」「ストレスを得たくない」「相続対策も考えたい」というようなニーズの方が多いですか。

(桒原):はい。特に2番目のインカムゲインは、どの相続を経験されたお客様も同じく問題意識として持っています。また、一番下の相続対策も、今回は相続税も払うという経験をされているので、「こんなに大変なんだ」という感想をお持ちでした。そのような経験をもとに、相続対策をしっかり生前から行わなければならないという意識を持っている方が多いと思います。

(世古口):以上が、お亡くなりになったご主人様からの資産を承継した奥様の資産配分でした。もう一人相続された方がいらっしゃって、次はお子様の資産配分、相続後の当初の状況を見ていきます。

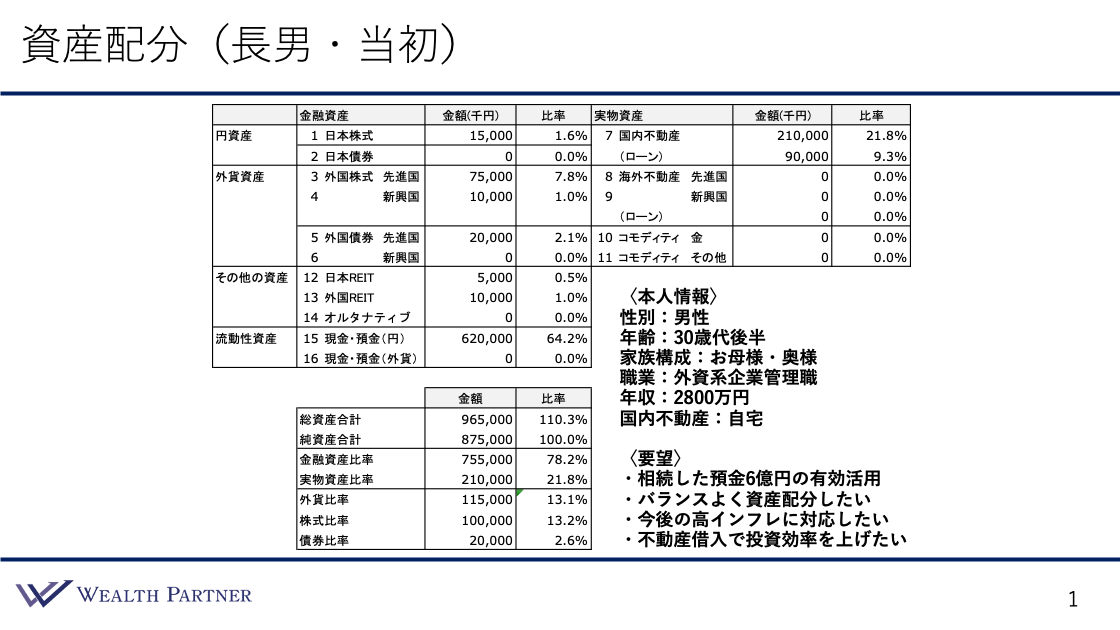

資産配分(長男・当初)

(世古口):こちらがご長男様の資産配分の当初の状態で、同様に本人情報からご要望までご説明します。

(桒原):今度はご長男様で、30代後半で外資系企業の管理職をされています。家族構成はご結婚されていて奥様がいらっしゃいます。年収は2,800万円、ご自宅をお持ちという方です。

相続を合わせた資産配分は、金融資産は、現金が約6億円、日本株式、外国株式、REITなどを承継されて、金融資産の合計は7.5億円ということで、奥様(お母様)と同程度の資産状況です。不動産については、ご自身で持っていらっしゃる分があり、ローンも組んでいる状態です。

(世古口):奥様との違いとしては、当初からご自身も運用されていたという感じでしょうか。

(桒原):そうですね。承継した部分もあるのですが、ご自身で運用している部分もありますし、不動産についてもローンを組んでいます。奥様と比べると、いわゆるマネーリテラシーは高い方でした。

(世古口):元々持っていた運用資産に、相続によって相続財産がプラスされたイメージですね。ご要望はどうでしょうか。

(桒原):ご要望は4つ挙げさせていただきました。1つ目は相続した現預金6億円の有効活用です。資産運用を既にされていらっしゃる方だったので、しっかりと運用して資産を成長させたいというご要望がありました。運用ポリシーは、バランスよく資産配分しながら今後のインフレに対応したいということでした。いろいろな資産に振り分けながら、インフレ等への対応、長期的な資産配分を組むということをご要望されていました。

特に、2,800万円の年収があってインカムにはそれほど困っていないというお話もあったのですが、資産効率を上げるために、不動産借入をして不動産投資を行って資産効率を上げながらインフレ対策ができるようにということで、不動産投資に興味が強くある印象を持ちました。

(世古口):奥様とご長男様の当初の相続後の状態を見ると、純資産ベースでは大体同じくらいの純資産額になっていますが、同じ相続でも全然違いますね。ご本人様が働いて結構年収があるご子息で、奥様は年収がないですし、ご要望についても、積極的に運用したいご長男に対して、奥様はできるだけリスクを取らずに安定的に運用したいということでした。同じ相続人ですが、違う運用方針でやっていかなければならないという考えになりますね。

(桒原):そうですね。大切な資産を承継されたという同じ立場ではあるのですが、やはり年齢や年収が大きく、考え方は全然違うと思います。その方に合ったオーダーメイドのプランを組むというのが大事かと思っております。

(世古口):リスク許容度に合わせた運用をしていくということですね。

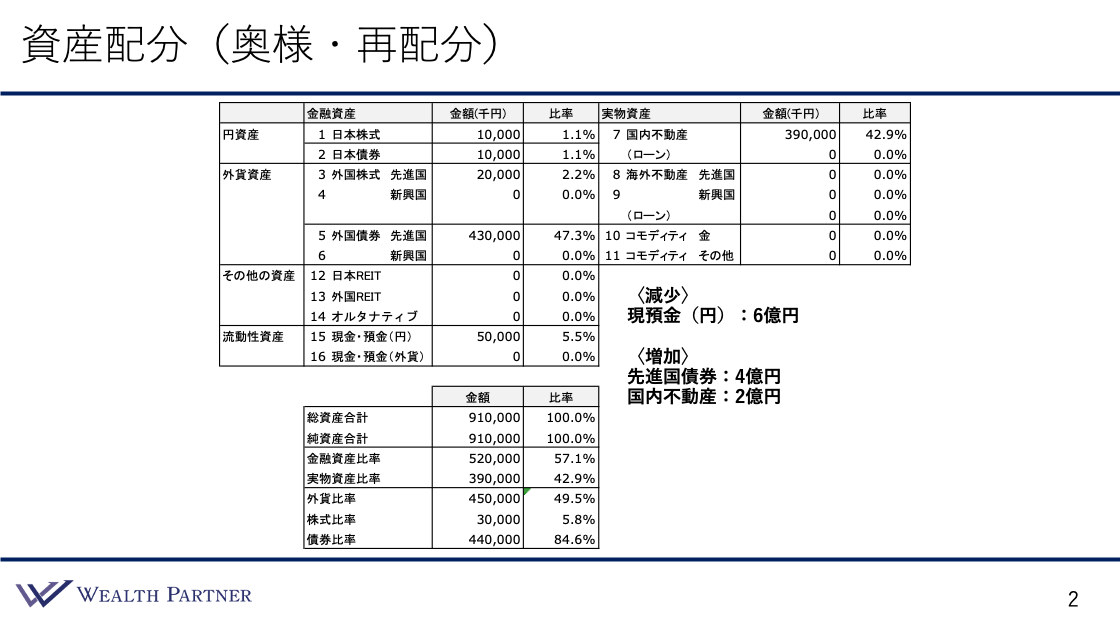

資産配分(奥様・再配分後)

(世古口):すごくシンプルですね。奥様の再配分後の資産配分を見ていきましょう。

(桒原):シンプルイズベストということで、先進国債券を4億円、国内不動産を2億円という金額で購入いただいた再配分案です。

(世古口):先進国債券と国内不動産、それぞれ詳細は後ほどお話ししますが、資産クラス別の配分としては、このように先進国債券4億円、国内不動産2億円になっているのですね。このように再配分すると、全体のバランスはどのように変わるのかをご説明ください。

(桒原):金融資産と実物資産の割合は6対4くらいでバランスよく持っていると思います。外貨比率は49.5%ということで、主に米ドル建てになると思いますが、円とドルを半々で持っているというバランスのいい資産配分かと思います。また、インカムゲインを得ていきたいというご要望が強くあったので、その分を債券でしっかり得ていくというようなプランを組ませていただきました。

(世古口):先進国債券が主にインカムゲインを得るという目的と外貨比率を上げるという目的のために保有していて、国内不動産に関しては主にご要望の相続対策で役割を果たしているイメージですね。

(桒原):はい。どちらも詳細は後ほどお伝えしますが、リスクの低い資産ということで、「管理工数をかけたくない」「リスクはあまり取りたくない」という奥様のご要望を叶えるために選ばせていただいた資産クラスです。

(世古口):資産運用というと、もう少し細かく株やREITや金などにも分散するのが割と一般的なイメージとしてあるかもしれませんが、ここは、できるだけシンプルに運用したいという奥様の想いを汲んで配分しているイメージでしょうか。

(桒原):その通りです。いろいろな資産クラスにして、例えば、ここはこの証券会社、これはこの不動産会社というのもあまり増やしたくないというご要望がありましたので、最低限関わりが少なく済むような形を取らせていただきました。

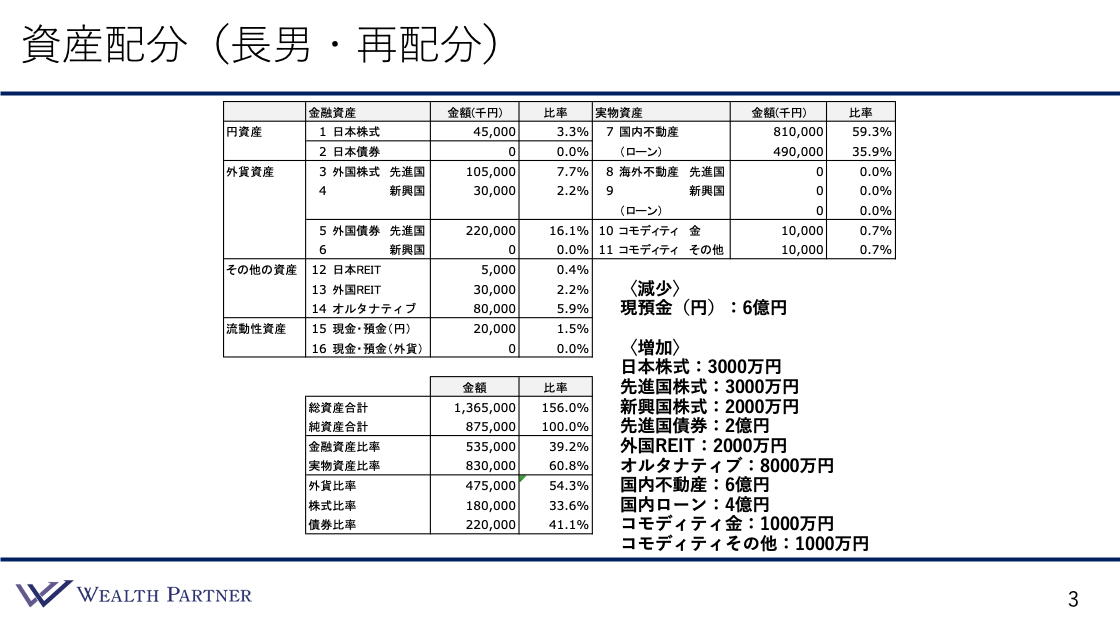

資産配分(長男・再配分後)

(世古口):次はご長男様です。先ほどの奥様とだいぶ違いますが、再配分後の資産配分はこのようになっています。

(桒原):ご長男様はいろいろな資産に分散したいというご要望でしたので、これだけ多くいろいろなところに分散し再配分させていただきました。日本株式に3,000万円、先進国株式に3,000万円、新興国株式に2,000万円、合計で8,000万円となっています。債券資産は少ししか持っていなかったので、先進国債券を2億円プラスしています。

次に、外国REITに2,000万円、オルタナティブに8,000万円と分散投資しながら、メインは国内不動産になると思います。国内不動産は6億円で、国内ローンが4億円という形で借入を活用しながら不動産投資して、現金で2億円使っている形です。その他コモディティに2,000万円と、いろいろな資産に分散しながら、メインは国内不動産と先進国債券で固めているというような再配分案でした。

(世古口):全体のバランスはどうでしょうか。

(桒原):レバレッジ比率という借入をどれだけ使えているかという比率は156%です。純資産の半分ぐらいを借入で賄っている形です。バランス的にはミドルリスクミドルリターンでご要望通りかと思います。金融資産と実物資産の比率は奥様と逆で、金融資産:実物資産は4:6という形で配分しています。外貨比率は同じく半分ぐらいで、50%程度、株式と債券の比率は概ね1対1になると思います。ですから、非常にバランスよくいろいろな資産に投資しながら、インフレや円安などの対策をしっかり取っている配分かと思います。

(世古口):私も数百人以上資産配分を見ていますが、ミドルリスクミドルリターンを求めている富裕層の方の黄金比率に限りなく近い資産配分比率になっていると思います。

(桒原):そうですね。非常にバランスよく保有していただけたと思っています。

(世古口):ご要望通りということですね。奥様もご長男様も共通していえるのは、この再配分した中で、特に配分を多くしている資産クラスが先進国債券と国内不動産、この2クラスだと思います。この2資産に関しては、お二方とも数億円ずつ配分しているので、特に今回の資産運用において重要なポイントであると考えています。具体的に奥様とご長男様がそれぞれ先進国債券、国内不動産どのように詳細に運用を行ったのかを見ていきましょう。

先進国債券と国内不動産の投資ポイント(奥様)

(世古口):まずは奥様の先進国債券と国内不動産の投資内容とポイントについてご説明します。

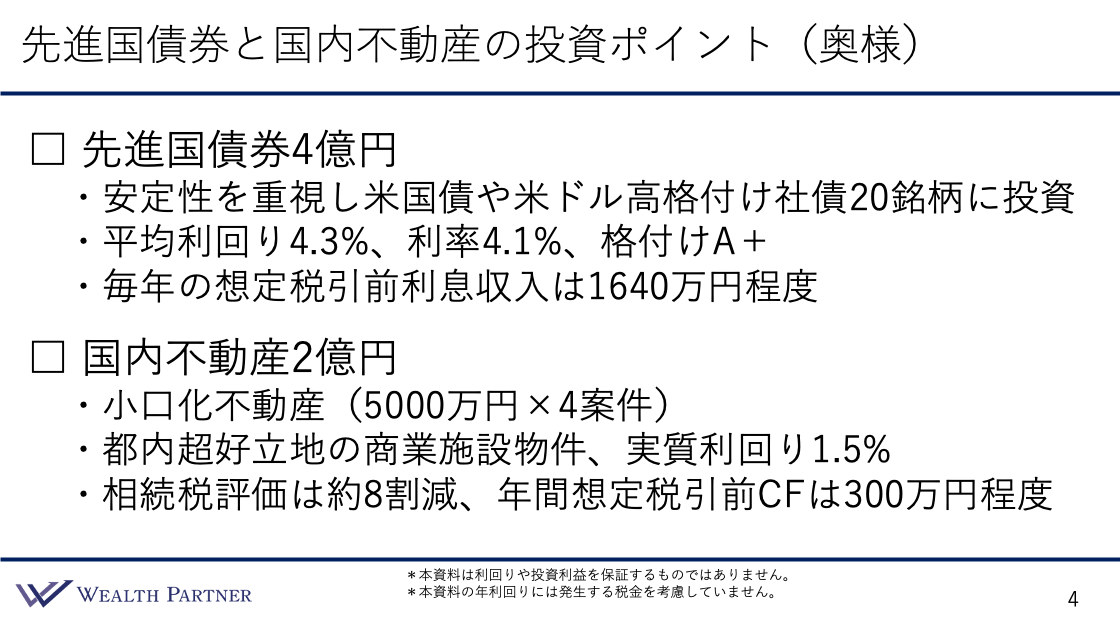

(桒原):奥様の先進国債券4億円を再配分した内容は、米国債と米ドル高格付け社債20銘柄に分散しながら投資しました。ここは完全に安定性を重視したイメージになっています。当初の平均利回りは約4.3%、利率は4.1%でしたので、税引き前で1,640万円程度の利息収入があるという形でした。

(世古口):債券格付けがA+とありますが、これは相当安全性が高いような信用力の債券ポートフォリオといえるのではないでしょうか。

(桒原):そうですね。米国債と格付けが高い債券を中心に選んでいるのでA+という格付けなのですが、大体日本国債と同じくらいのリスクになります。ですから、かなりリスクは限定された形で運用できていると思います。

(世古口):この方のご要望に合う安定性が高いポートフォリオで運用しつつ、目標にされていた税引き後のインカムゲインが1,200万円なので、税引き前の利息収入で1,640万円あるということは、税引き後で少なくとも1,200万円、月に100万円くらいはあります。先進国債券の運用だけでもインカムゲインは達成される可能性が高いと考えていいですか。

(桒原):そうですね。十分利息収入で賄っていける、安定的にインカムゲインを取る、債券でそこをカバーするという形でプランを組ませていただきました。

(世古口):では、国内不動産はどうでしょうか。

(桒原):国内不動産は、小口化不動産という金融商品をご提案させていただきました。小口化不動産なので、5,000万円×4案件ということで、いろいろなところの小口不動産を持っている状況です。なぜ不動産ではなく小口化にしたかというと、そもそも借入を行うというニーズが全くなかったことや、管理工数をかなり気にしていた方なので、相続対策をしたい反面、借入や管理工数がかなりネックになり得るので、単純に不動産に投資するよりも、小口化不動産というシンプルな内容のものの方が合っていると思いました。金融資産化されているので、そこがかなり気に入っていただいたポイントかと思います。

(世古口):小口化不動産というのは、自分で一棟の不動産を持つのとは全く違って、管理するところから全てプロの不動産会社に任せてほぼ丸投げできるので、残った不動産から生み出される利益、経済効果だけを受け取ることができ、本人は手間がかからないという、REITに近いイメージですね。

(桒原):そうですね。都心の超好立地の、大都市にあるようなビルの一部を持つような形になります。また、管理費用を支払った後の利回りになるので、収益性の面ではやはり通常の不動産に投資するより下がってしまうのは当然かとは思います。しかし、この方に関しては、収益性よりは相続対策の方を重要視していたので、小口化不動産がかなりフィットしたケースではないかと思います。好立地の物件なので、相続税評価は時価と相続路線価との差が多く出るので、8割ぐらい減少するというような効果がありました。

(世古口):これが金融商品のREITとの一番の違いですね。REITは実際は不動産に投資していますが、金融商品なので相続評価も時価評価されます。一方で、この小口化不動産は不動産そのものを持っていることになっているので、このように超好立地の物件の場合、相続税評価が8割下がって、2億円の小口化不動産の場合、相続税評価は4,000万円になります。1億6,000万円も相続税評価が軽減されるという効果があることが大きいですね。

(桒原):ここが投資した一番のポイントだと思います。プラスαでキャッシュフローも300万円程度ではありますが出ますので、日本円で入ってくるというキャッシュフローも非常に大事です。バランスよく先進国債券4億円、国内不動産2億円というバランスで投資いただきました。

(世古口):小口化不動産の場合、年間想定税引き前キャッシュフローで300万円なので、先進国債券と合わせると年間2,000万円弱、この方が求めているのは年間税引き後で1,200万円なので、為替が仮に円高にいったとしても、多少不動産の賃料収入が減ったとしても、余裕を持って達成できるインカムゲインが予想されているイメージですね。

(桒原):その通りです。為替の変動も気になるということでしたが、これだけ余裕を持ってキャッシュフローが組めていれば、極度の円高にならない限りはしっかりと1,200万円は稼ぐことができるプランです。

先進国債券と国内不動産の投資ポイント(長男)

(世古口):次に、ご長男様の先進国債券と国内不動産の投資ポイントをご説明ください。

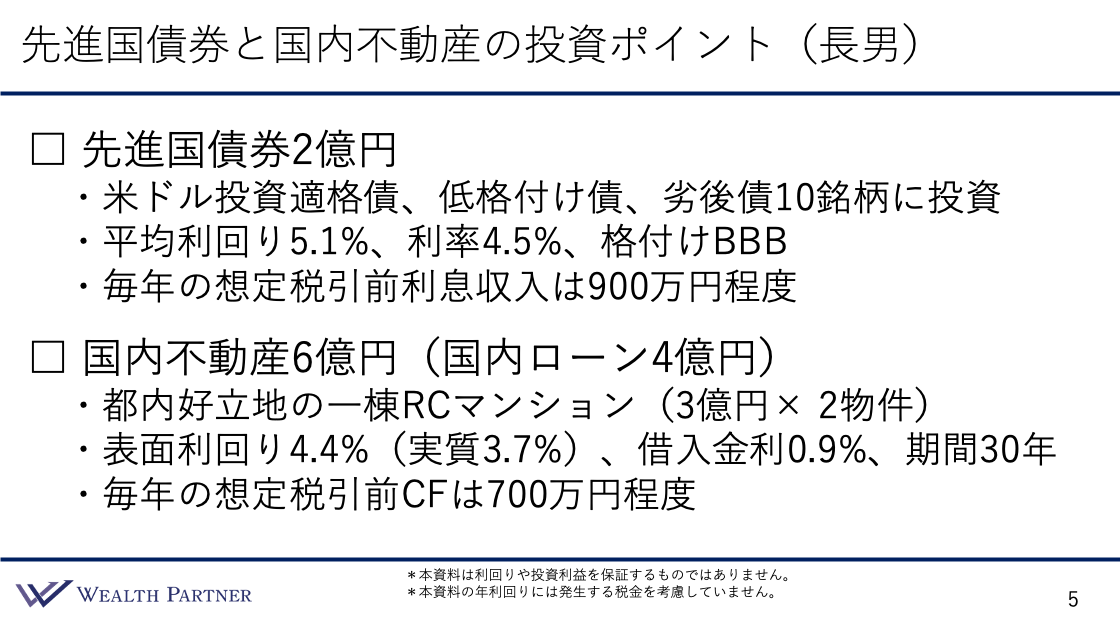

(桒原):ご長男様の先進国債券2億円の投資については、米ドル投資適格債、低格付け債、劣後債の10銘柄に分散して投資しました。投資適格債はBBB−以上、低格付け債はそれに満たないものでBBB−未満という形になります。劣後債はそのどちらかに属しているような形ですが、通常の債券より特約がついている、少しリスクを負ったような債券です。

債券の中ではミドルリスクミドルリターンというようなイメージかと思っていますが、平均利回りは5.1%、表面利率は4.5%、格付けはBBBなので、投資適格の範囲であるといえます。毎年想定される税引き前利息収入は、2億円× 4.5%で約900万円程度という形で投資いただいたケースです。

(世古口):奥様の債券運用と比較すると結構違いますね。奥様の方が利回り4.3%で格付けがA+だったので、収益性・安全性ともに違いがあると思います。そこはやはりその方のご希望や状況に合わせて、ご長男様の場合はこの形が合っているということでご提案いただいたのでしょうか。

(桒原):そうですね。そもそもインカムゲインをそこまで必要としていないなか、先進国債券2億円を投資した理由としては、今の金利情勢や働けなくなったときの懸念をされていたので、金額としては2億円で、債券の中では少しリスクを取るのも問題ないというお話でした。リスクを取り過ぎというわけではないと思いますが、ミドルリスクという適切なリスクを取っている形だと思っています。

(世古口):この方は収入があるので利息収入は使わないと思うので、ここに関しては再投資していくようなイメージでしょうか。

(桒原):はい。この900万円程度の米ドル収入は、そのまま米ドルで株式などに振り分けたいというご要望がありました。

(世古口):次に国内不動産はどうでしょうか。

(桒原):国内不動産は6億円投資をして国内ローンを4億円使い、真水に2億円使っているイメージです。内容は東京都内の好立地の一棟RCマンション、約3億円のものを2物件購入しました。6億円あると一棟の大きいものを買うことはできますが、やはりエリアを分けるのも大事かと思いましたので、3億円の中型ぐらいの物件を2物件買ったというイメージです。

表面利回り4.4%、実質約3.7%の利回り、借入金利は、この方は非常に審査内容がよかったので1%を切るような借入金利で0.9%、期間は30年です。30代後半の方だったので、ちょうど退職くらいのタイミングまでの借入期間というイメージでした。想定される毎年の税引き前の、諸々引いた後のキャッシュフローで約700万円程度です。これはローンの元本返済があるので、それを加味した上です。

(世古口):不動産も奥様と全然違いますね。

(桒原):はい。積極的にローンを使いたい方だったので、ある程度利回りも求めていけるところでした。とはいっても資産性をしっかり重視していく、ローンを引っ張っていくという上でも、資産性がある物件ということで、不動産の中ではもっと利回りの高いアパートもあるとは思いますが、そういったものよりは資産性を重視しながら、中長期的な出口戦略も見据えながら、というような投資になったと思います。

(世古口):奥様とご長男様、債券と不動産の中身を見ていると、相続された方のお考えやリスク許容度、投資方針に基づいて最適な中身を選ぶ必要があるということですね。

(桒原):そうですね。やはり千差万別で、その方がどういったものを求めているのかによって投資内容も大きく変わってくると思います。同じ資産クラスですが、内容は全く違うものと感じます。

まとめ

(世古口):今回のテーマである「相続富裕層12億円の資産運用実例」を最後にまとめます。このような方々の事例を踏まえた上で、相続によって資産が多額になった相続富裕層の方々に対して、こうした方がよいのではないかという一般的なことをアドバイスするような内容でお話しします。

承継した大切な資産を守るための低リスク運用

(桒原):承継した大切な資産ですし、亡くなられた方の思いもありますので、ハイリスクな投資をする方は非常に少ないと思います。ご自身で稼いだお金であれば、自分の責任のもとそのようなリスクの投資をする方もいらっしゃいますが、今回の資産に関しては、承継した資産ということで、取ったとしても中程度のリスクまでという方がやはり多いという印象を受けます。

(世古口):これは本当にそうですね。自分一代で会社を興してすごく儲けている方は高リスク運用しますが、やはり相続された方は親御様から引き継がれた資産という思いがあるので、それほどリスクを取って運用される方はいらっしゃらないですよね。

(桒原):やはりご自身で責任が取れないということが一番大きいと思います。本当にしっかり考えてリスクを低く運用したいという堅実な考えの方が非常に多いイメージを持っています。

(世古口):資産に対する捉え方が違いますよね。取ったとしても、ミドルリスクミドルリターンぐらいまでの運用という感じでしょうか。

(桒原):そうですね。ご相続で資産がある方からは、ボラティリティの高い投資をしたいといわれたことはほぼないと思います。多くの方がやはり「安定的に、減らさないような投資をしてください」というご要望が大きいです。

(世古口):承継した資産でしっかり安定的に運用して、それをまたご自身のお子様やお孫様に引き継いでいきたいという感覚なのでしょうか。

(桒原):やはり次世代にということで、ご一家全体の資産というようなイメージを持っている方が多いと思います。

配偶者は二次相続を意識した運用が必要

(桒原):今回は奥様でしたが、配偶者の方は、今後またお子様に相続があるということをやはり意識して運用する必要があります。今回のケースでは、不動産の小口化商品を買いましたが、相続対策もしっかりとしながら、生前贈与が必要なケースもあるとは思いますが、二次相続の認識が高い方が多いという印象を持ちます。

(世古口):配偶者の方なので、お亡くなりになられた旦那様と年齢が近しいと考えると、相続税の対策をした方がいいけれど、年齢が高齢なのであまりリスクを取れないということですね。不動産借入をたくさんしてもなかなかできない可能性が高いですし、ここは十分に検討が必要な感じがしますね。

(桒原):そうですね。不動産投資は借入を行わない場合でも、管理会社とのやり取りや、事業規模的にどうしても金額が億単位になってしまうので、不慣れな場合は少し難しいのではないかと考えていらっしゃる方も多いと思います。ただやはり相続対策はしたいという方が大半ではあるので、そういった意味では今回の不動産の小口化商品というのはそのような方に適した商品と考えています。

お子様は資産成長とインカムのバランスを重視

(桒原):今回のケースのみならず、基本的には相続が起きたタイミングはまだお若い歳のことが多いと思うので、資産成長、キャピタルゲインをしっかり取っていくことも大事になると思います。特にインカムのところは、お子様の状況次第ですが、基本的には働いている方が多いと思うので最重要ではないかもしれませんが、しっかり資産成長とインカムのバランスを重視して、使わないインカムは再投資するというような、今回のケースのようなご要望は多いと思います。

(世古口):お子様の年齢や考えにもよると思いますが、資産成長とインカムを半々ぐらいで考えたり、その方が少し保守的な考え方であればインカムを多めにしたりするというイメージでしょうか。

(桒原):そうですね。半々か、3対7、1対2ぐらいでインカムという方もいらっしゃると思いますが、やはり資産成長という要素を排除するのは少しもったいないと感じます。

リテラシーをつけて自身の運用ポリシーを模索

(桒原):亡くなられた方は独自の投資をしている方もいて、株式やいろいろな資産クラスで相続して、それをそのまま運用する方も多くいらっしゃると思います。しかし、ご自身のご要望や人生の目標、リスク許容度は、亡くなられた方と相続された方では違うと思います。亡くなられた方のそのままの運用をしてしまっているケースがありますが、やはりギャップが出てきてしまうと思うので、ご自身でしっかりとリテラシーを身につけながら、自分で運用ポリシーを考えて実行していくということが、資産を守る上では非常に重要ではないかと考えています。

(世古口):この実例の方は、亡くなられた旦那様の時代の運用から私たちはお手伝いさせていただいていました。その旦那様の生前のときから奥様やご長男様の運用もお手伝いさせていただいていたのですよね。

(桒原):そうです。ご長男様はご自身でいろいろとやられていましたが、奥様については正直全く金融リテラシーがなく、投資したことがない方でした。当初から旦那様のご要望で、もし自分に何かがあったときに奥様が困らないようにというのは都度おっしゃっていたので、奥様の運用についてもお手伝いさせていただきながら、ご自身のご要望を明確化して、それを相続が起こってしまった後もしっかり実行しているという点が、今回の事例ですごく印象に残っています。

(世古口):旦那様から、奥様はこのように運用した方がいいのではないかというようなことを聞いて、生前から一部お手伝いしていました。しかし、やはり実際亡くなった後に奥様ともっとよくお話しすると、少し違ったご希望があったり、運用方針があったりするので、やはり改めてご本人様にフォーカスして、改めてお話しして最適な配分を考えていかないと、本人のポリシーに則ったいい運用はできないのではないかと思いました。

(桒原):そうですね。今回のケースではありませんが、株はそのまま相続するので、株でそのまま持っていればいいという方も一般的には多いと思います。「実はこれってこんなにリスクが高かったのか」、逆に「もっとリスクを取りたいのに」「配当が欲しいのに資産成長の株や投信ばかりだな」など、いろいろとズレが生じてくるのはしかるべきだと思います。ですからその点は、場合によってはある程度ご自身の運用ポリシーに思い切って方向転換するのも大事だと思います。

(世古口):株をいっぱい持っていたので、郵送物がたくさん来るのが大変とおっしゃっていましたね。やはりご本人様次第で配分を決めていくのが大事ですね。

本日は「【突然の相続で富裕層に】資産12億円の運用実例」ということで、私たちが実際にお手伝いさせていただいた実例についてご説明させていただきました。

(桒原):相続は予定されているものではないので、急に起きてびっくりされて、お困りになる方は非常に多いと思います。今回のケースは、その方に合った資産運用をご提案させていただきました。弊社ではその方に合ったご提案をオーダーメイドで行うことができると自負しております。何かお悩みのことがございましたら、お気軽にお問い合わせいただければ、ご対応させていただきたいと考えておりますので、よろしくお願いいたします。