目次

はじめに

相続を受けることで得られる資産を効果的に活かすためには、適切な資産運用戦略が欠かせません。ただし、急な相続で資産を受け継いだ場合、投資経験者がない方にとっては難しい課題かもしれません。

本記事では、相続資産を活かすための賢い資産運用戦略に焦点を当て、投資初心者向けにわかりやすく解説していきます。相続資産を有効に活用し、次の相続も視野に入れる資産管理について解説していきましょう。

相続資産の種類と特徴

相続人が相続する可能性のある資産には、大きく分けて不動産と金融資産の2種類があります。管理・運用の方針について考える前に、まずはそれぞれの特徴を理解しておきましょう。

不動産

不動産は土地や建物といった資産を指し、不動産に投資することを不動産投資と言います。保有する不動産を貸し出して賃料収入を得たり、時には不動産を売却して売却益を得るのが一般的です。

比較的価格の変動が穏やかで安定していること、節税効果が期待できることから多くの投資家に選ばれています。不動産投資で節税が期待できる税金の種類は以下の通りです。

〈不動産投資で節税が期待できる税金の種類〉

・所得税

・住民税

・贈与税

・相続税

所得税と住民税の節税が期待できるのは、不動産所得と給与所得・事業所得が損益通算できるためです。また、贈与税や相続税は、不動産の価値を測る指標にその要因があります。

贈与税や相続税を算出する際には、時価よりも20%程度の価値になる「相続税評価額」が用いられるためです。これにより現金を相続する場合よりも、相続する資産の価値が小さくなります。

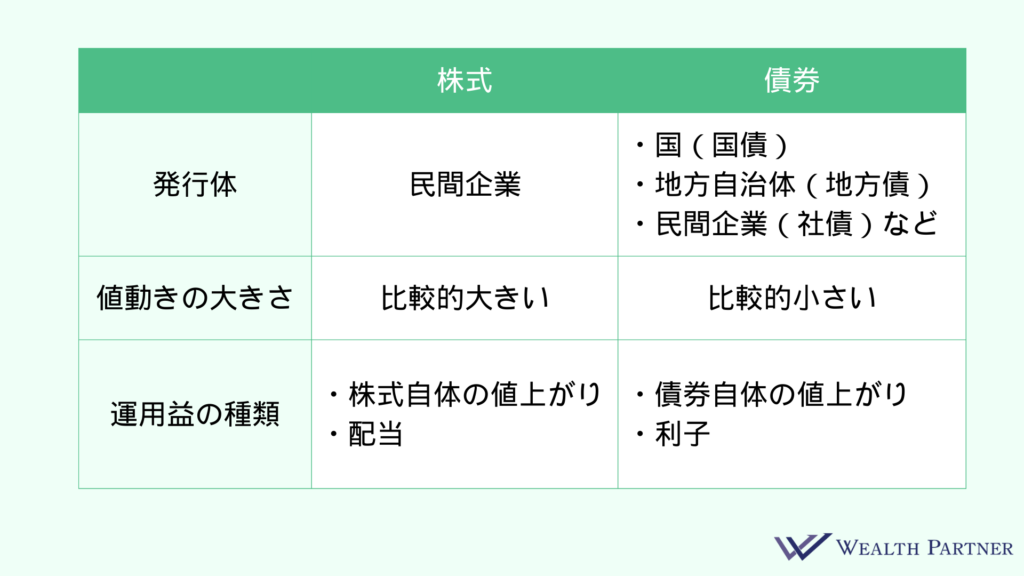

金融資産

金融資産は主に株式や債券などに分類され、市場の変動に影響を受けてその価値が変動します。それぞれの資産の特徴は以下の通りです。

株式は収益性に優れているものの、その分比較的リスクの高い運用になります。債券は安定した運用ができる一方、収益性は株式には劣る部分があります。

したがって、両者を組み合わせて運用するのが効果的です。

投資初心者向けの資産運用入門

前述の不動産や金融資産を組み合わせて運用するのが資産運用ですが、資産運用をするにあたっては押さえておきたいポイントがあります。長く資産運用を続けて行くために大切なポイントなので、ぜひ参考にしてください。

〈投資初心者が資産運用で押さえておきたいポイント〉

・自分のリスク許容度を知る

・ポートフォリオを作成する

自分のリスク許容度を知る

資産運用をおこなうにあたっては、まず自分のリスク許容度を把握するのが重要です。

リスク許容度とは?

リスク許容度とは、資産運用をおこなう本人が経済的・精神的に耐えられるリスクの度合いのことです。

同じ1億円を運用するにしても、「2,000万円程度なら損失が出ても大丈夫だろう」と思える方もいれば、「数十万円でも損が出るのは耐えられない」と思う方もいます。自分のリスク許容度に合わない運用を続けていると、思ったような成果が得られないばかりか、日々の値動きに大きなストレスを感じることになるでしょう。

まだ運用経験がない中で自分のリスク許容度を測るのは難しいかもしれませんが、一般にリスク許容度は以下のような要素に影響を受けるとされています。

〈リスク許容度が影響を受ける要因〉

・年齢

・年収

・総資産額

・家族構成

「年収のうち何%の損失を被っても大丈夫だろうか?」「今後家族にかかるお金はどれくらいだろうか?」という目線で考えてみてください。

ポートフォリオを作成する

資産運用を始める際は、ポートフォリオを作成しましょう。

ポートフォリオとは?

ポートフォリオとは、運用する資産の配分や組み合わせのことです。複数の資産を組み合わせることでリスクが分散されるだけでなく、リスク許容度に合った運用が実現しやすくなります。

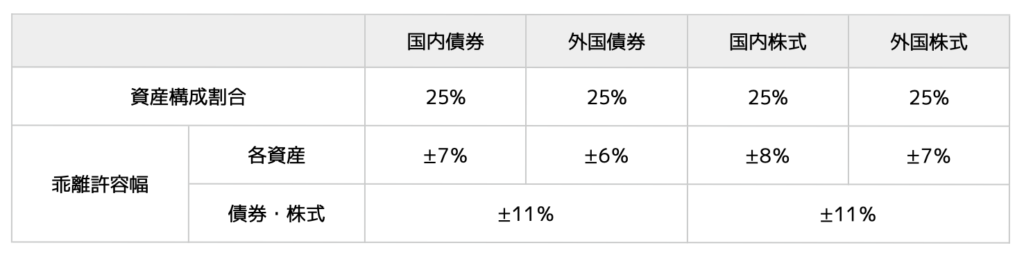

例えば私たちの年金を運用する「年金積立金管理運用独立行政法人(GPIF)」では、4つの資産を配分して運用がおこなわれています。

引用:年金積立金管理運用独立行政法人「基本ポートフォリオの考え方」

このポートフォリオは、22年間でおおよそ3.5%の利益を生み出しています。より大きなリスクを取れるのであれば株式の割合を増やし、反対により安定的な運用を望むなら債券の割合を増やすといった具合に、自分のポートフォリオを組む際の良い指標になるはずです。

相続資産の長期的な成長戦略に必要な2つの考え方

ポートフォリオを作成して運用を始めたら、そのまま何もしなくて良いというものでもありません。市場やライフステージの変化にも対応して運用を続けていくために、以下の2つの考え方も取り入れてください。

〈相続財産の長期的な成長戦略に必要な2つの考え方〉

・定期的なリバランス

・ライフステージの変化に合わせたリアロケーション

リバランスとは、市場の変化によって変化したポートフォリオを元の配分に調整し直すことです。配分を元に戻すことで、当初望んだリスクとリターンのバランスに戻せます。

引用:日本証券業協会「ポートフォリオのリバランスのタイミングを教えてください」

一方のリアロケーションは、当初設定した資産の配分そのものを見直すことです。「より大きなリターンを目指すなら株式を増やす」「リスクを軽減したいなら債券を増やす」といった具合に、その時点の自分の考えや状況に合わせて変更します。

専門家の活用とメリット

正しい知識に基づいた選択が必要になる資産運用は、投資初心者が自分1人の力だけでおこなうのは限界があります。そこで頼りにしたいのが、資産運用の専門家です。

多くの資産運用の専門家は金融資産に関する知識だけでなく、税務や法務にも知見があります。特に資産運用とも密接な関係がある相続や事業承継に関しては、得意分野にしているアドバイザーも少なくありません。

市場が大きく変動した際にも冷静で客観的なアドバイスをしてくれることが期待できるため、今のうちから長く信頼関係を築けるアドバイザーを探し始めておくと良いでしょう。

ウェルス・パートナーでは、相続や事業承継に関連した運用経験が豊富なアドバイザーが相談を承っています。無料相談も可能なので、ぜひ一度お問い合わせください。

まとめ

相続資産を有効に運用するためには、正しい知識を得て、時には専門家の助言を活用することが不可欠です。本記事でご紹介したポイントを押さえ、相続資産を持続的に成長させましょう。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営