目次

はじめに

皆さんこんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は、「【2024年最新版】40代富裕層10億円の資産運用実例」という内容をお届けしたいと思います。

今回は、40代で会社を売却された富裕層の方、その売却代金10億円の資産運用実例なのですが、非常によいポートフォリオを作成できた実例だと思いましたので、皆様の参考にもなるかと思い、共有させていただければと思います。

資産の状況(資産配分)

それでは、いつも通り資産配分シートという、資産のバランスを見るためのツールを使って、状況であったり希望を共有できればと思います。

まず、右下にご本人様の情報等(①)がありますので、簡単にみていきたいと思います。

年齢が40代、職業が未上場会社の社長様ということなのですが、既に社長をされている会社の株は売却されています。会社は売却されているのですが、1年間は会社に在籍しなければいけないということで、今は雇われ社長になっているのですが、1年後に退任予定という状況です。

その会社からの役員報酬として、年収が4,000万円あります。ご家族構成としては、奥様とお子様2名という状況です。

資産状況(②)を見ますと、その会社を大体10数億くらいで売却されて、税金などを差し引いた後に残った金融資産が10億8,000万円というような状況です。

右上の国内不動産(③)に関しては、こちらはご自宅で、現在の時価で2億8,000万円で住宅ローンが5,000万円残ってるという状況です。

資産全体のバランスが一番下(④)に載っていますが、総資産で13億6,000万円、レバレッジ比率、つまり純資産に対する総資産の比率が103.8%になってるというような状況です。

金融資産と実物資産の比率は、大体8:2で金融資産が多くなっています。

外国株・債券は持っていませんので0%、このような資産状況になってます。

では、この方の具体的なご要望を確認していきたいと思います。

ご相談内容

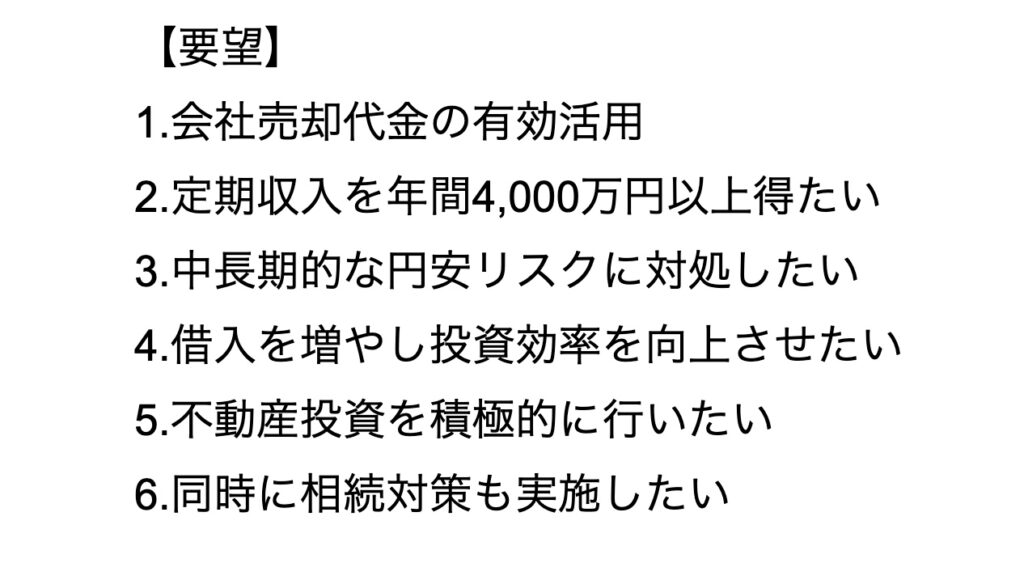

会社の売却代金の有効活用

いくつかあるのですが、1つ目は会社の売却代金の有効活用ということで、分かりやすく8,000万円くらいを手元に残して、10億円を運用していきたいというご希望がありました。

インカムゲイン・定期収入を得たい

2つ目は、定期収入を年間で4,000万円以上得たいということなのですが、税引き前で4,000万円というインカムゲイン・定期収入を得たいということです。

この4,000万円が何かといえば、現在お勤めの会社、つまり売却された会社からの役員報酬が4,000万円で、ずっと固定で4,000万円を役員報酬として取られていたので、これと同額くらいの定期収入を投資によって得たいということです。

このように、退任される会社の報酬を運用によって得たいという方は比較的多いと思います。

中長期的な円安リスクに対処したい

3つ目は、中長期的な円安リスクに対処したいということです。この方は、特に「円安になるのではないか」と予想されていて、円安に対する対抗策を考えたいっていうことでしたので、とにかく外貨を増やしたいというご希望がありました。

借り入れを増やして投資効率を向上させたい

4つ目は、借り入れを増やして投資効率を向上させたいということで、現在、レバレッジ比率が103%とかなり低くなっているのですが、適切な範囲で借入を利用してレバレッジ比率を上げたい、投資効率を高めたいというご希望がありました。

不動産投資を積極的に行いたい

5つ目は、不動産投資を積極的に行いたいということで、もともと金融資産の運用のご希望はあったのですが、それとともに不動産投資も行いたいということです。この不動産投資に、4つ目の借入を積極的に使いたというイメージになっています。

5つ目の希望が、これらの資産運用と同時に相続対策も実施したいということでした。まだ、40代と若いので、現時点で相続の税金を減らしたいというご希望よりは、相続争いにならないための承継対策を考えたいというご希望が強くありました。

お子様がまだ10代で小さいのですが、今の段階ですごく仲が悪く、将来が心配でご自身が亡くなったとき、相続争いにならないための承継対策を中長期的に考えてほしいというご要望がありました。

運用目標の設定

このように、資産全体のバランス、ご本人様の情報やご要望を私達の方で分析させていただいて、目標を設定させていただき、「こういった方向性で運用しましょう」というご提案をさせていただいた内容が以下の運用目標となっています。

攻めと守りのバランスを重視した資産配分

運用目標は4つあり、1つ目は「攻めと守りのバランスを重視した資産配分」ということです。

まだお若いので、守りばかりという運用ではなくて、攻めと守りのバランスを重視した配分ということでよいのだろうと考えましたので、これを1つ目とさせていただきました。

税引前4000万円以上の年間インカムゲインを確保

2つ目の目標は、インカムゲインの確保です。ご希望にもあったように、運用による定期収入は、税引前年間で4,000万円以上を得るということを目標にしました。

年率プラス5%以上の純資産成長

4つ目の目標は、年率プラス5%以上の純資産成長ということです。

5%なので、ミドルリスク・ミドルリターンくらいの成長目標だと思うのですが、最初にお伝えしたように、攻めと守りをうまく組み合わせた配分ということになっていますので、純資産ベースで毎年プラス5%以上増やしていくことが可能かと思いましたので、3つ目の目標はこのように設定しました。

適切な範囲のレバレッジで投資効率向上

4つ目は、レバレッジです。ご希望にもありましたように、できる限り借入を使っていきたいということでした。

しかし、レバレッジをかけすぎる、つまり借入しすぎると、やはりリスクも高まりますので、あくまで適切な範囲で借入を行い、投資効率を上げていくということを4つ目の目標としました。このようなところが運用目標です。

この目標を達成するために、どういった資産配分にしたのかというのが、次の再配分後の資産配分です。

再配分後の資産の状況

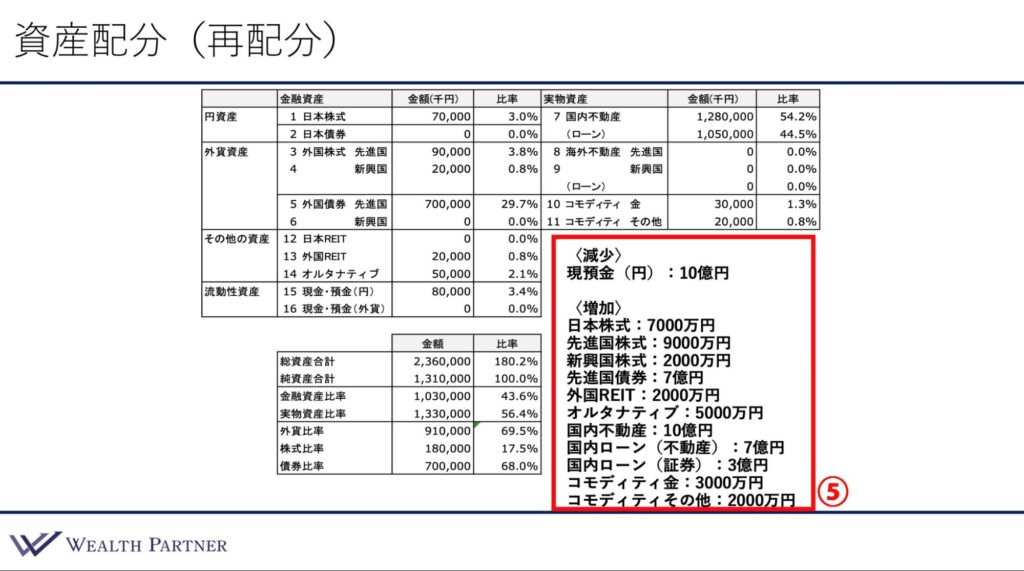

こちらが再配分後の資産配分になっております。右下(⑤)にあるのが、減少させた資産と増加させた資産になっています。減少させたのが現預金(円)で、10億円を使わせていただきました。

増やした資産がその下になっております。株式もほとんどありませんでしたので増やしていきました。

日本株・先進国株・新興国株を7,000万円、9,000万円、2,000万円という具合で配分しています。

いつも私の話を聞いていただいている方からすると、日本株の割合がいつもより少し多いのではないかと思われるかもしれないのですが、この中に3,000万円〜4,000万円は、ご自身が関係あるとか、知り合いのベンチャー企業に出資したいうとことだったので、その分の枠を取って、やや多めにしてるようなイメージです。株はこのような配分です。

金融資産で大きな配分をしているのが、先進国の債券のです。先進国の債券に7億円の配分をしています。主にインカムゲインの目標を達成するために多めになっています。

外国のREITが2,000万円とオルタナティブ、ヘッジファンド、これが5,000万円という配分にしています。ここまでが金融資産です。

あとの下側が全て実物資産となっていて、国内の不動産に総額で10億円投資しています。

不動産のローンが特徴的になのですが、10億円の不動産に対して不動産担保ローンで7億円を調達して、国内ローン(証券)で3億円を調達となっています。

証券の3億円のところは、先進国債券を7億円購入して、この債券を担保に3億円を借入れして、それを10億円の国内不動産の頭金にしているということです。

したがって、国内不動産10億円に関しては、「手出しなしで投資できている不動産」となっています。

その下がコモディティで、金が3,000万円、その他のコモディティが2,000万というような配分になっています。

これが資産の再配分案ということです。

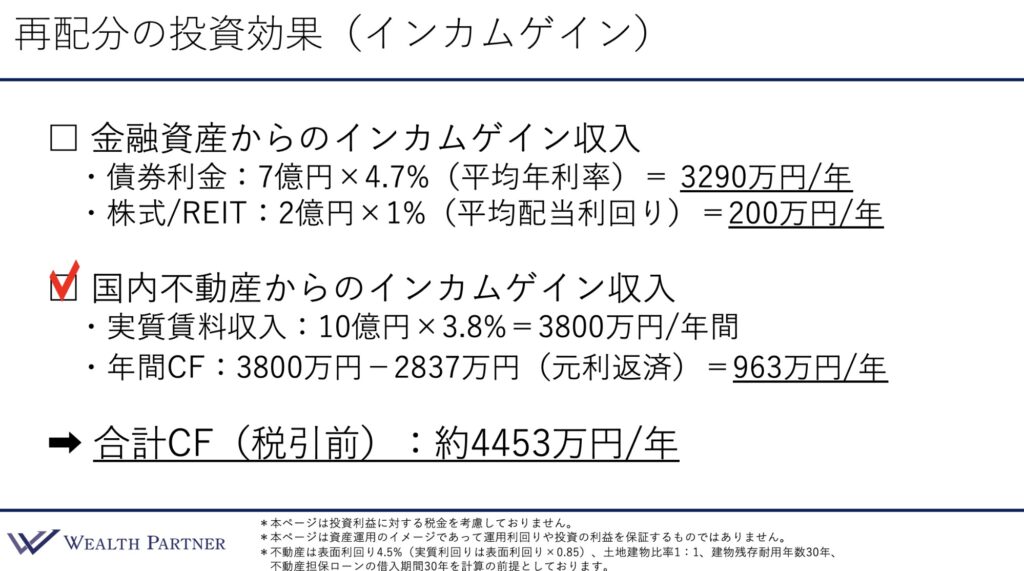

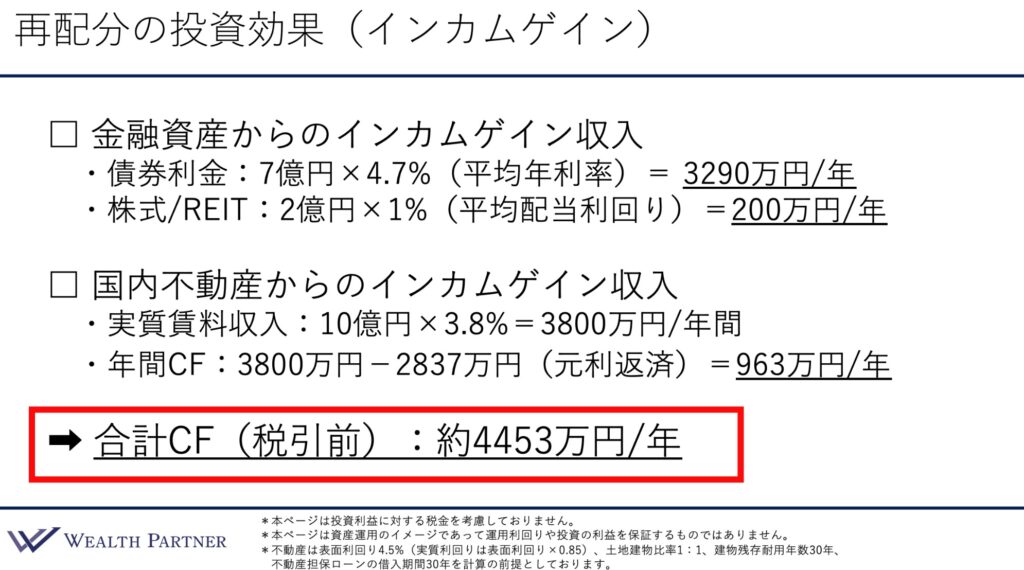

再配分の投資効果(インカムゲイン)

このように、再配分を行うことによる投資効果を見ていきたいと思います。

投資効果は、いくつかあるのですが、まず重要な税引前4,000万円のインカムゲインを得たいという目標がありましたので、まずはインカムゲインの投資効果をみていきたいと思います。

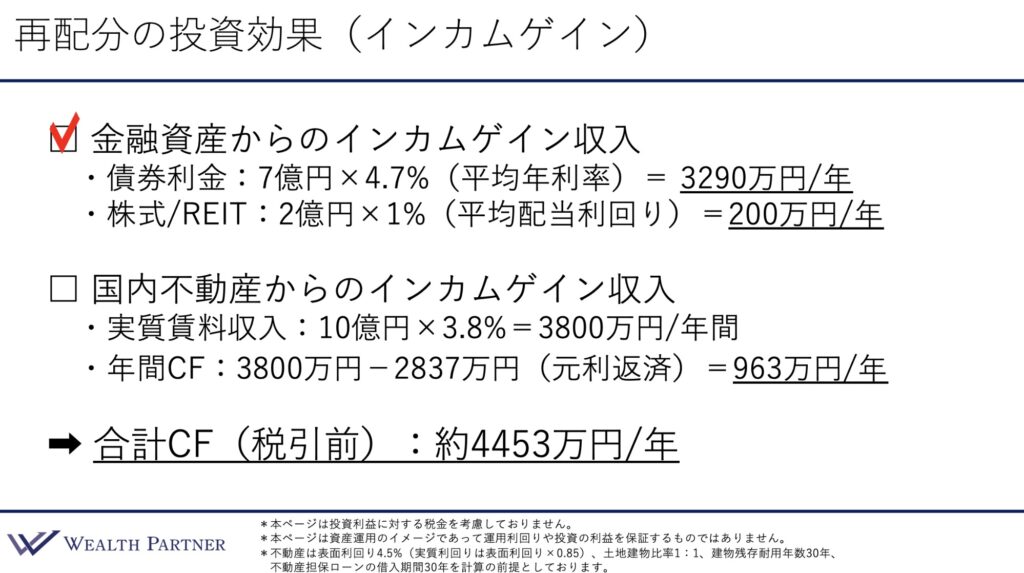

2つにわかれていて、まずは金融資産からのインカムゲイン収入は、このようになっています。

投資配分が多かった7億円の先進国債券、この利金が毎年発生します。7億円に対して4.7%の利率が予想されていますので、年間で大体3,290万円というのが債券からの利金による収入です。

あとは株式やREITにも投資しており総額2億円、大体平均すると1%くらいの配当利回りがありそうなので、毎年200万円くらいの収入も計上します。

これが金融のインカムゲインです。

次は、国内不動産からのインカムゲイン収入です。

物件の価格10億円×3.8%が実質利回りなので、これを計算すると3,800万円というのが、この不動産から得られる年間の実質賃料です。

CF(キャッシュフロー)は、そこから銀行への元本と利息の返済です。

これは国内不動産のローンです。7億円のローン、そして証券担保ローン3億円のどちらも引いているイメージです。

3,800万円-2,837万円=963万円というのが毎年予想されるインカムゲイン収入ということになります。

この金融と不動産のキャッシュフローを合わせると、毎年得られる税引前の合計キャッシュフローが出てきます。

計算すると4,453万円、これが毎年の税引き前のキャッシュフロー、インカムゲインのイメージということになります。

これくらい、4,400万円くらいなっていると、仮に為替が円高に行ったとしても、ドル安円高になって10%くらい円高に行ったりとか、また不動産の方でも空室が出たりということがあったとしても、4,000万円以上の税引前インカムゲインが確保される可能性が高いと思います。これくらい余力があると安心なのではないかと思います。

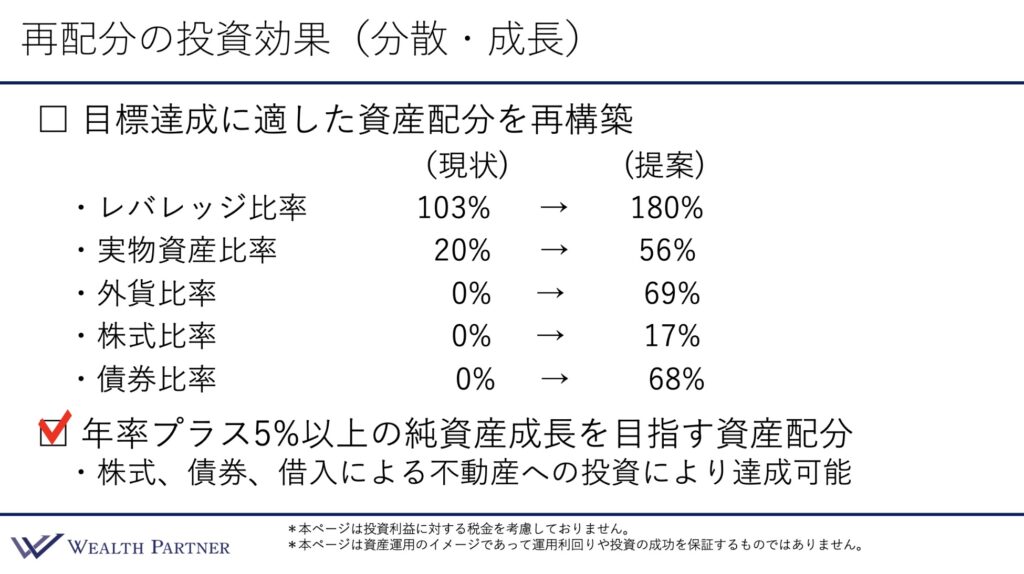

再配分の投資効果(分散・成長)

次の再配分投資効果は、リスク分散と資産の成長、この2つにフューチャーした効果になっていまして、1つ目が分散です。

目標達成に適した資産配分を再構築ということで、どのように資産が分散されたかということです。

レバレッジ比率が元々103%だったのですが、レバレッジ比率を高めたい、投資効率を上げたいということだったので、再配分後は180%ですから1.8倍に総資産を膨らましてで投資していきますので、かなり効率が上がっていると思います。

ただし、180%は決して高すぎということではありません。レバレッジ比率が高すぎると、証券であれば担保割れのリスクがあったり、不動産でもレバレッジ率が高すぎてキャッシュフローが厳しくなったりするのですが、それほど高すぎることがない200%以内であれば、ほどよく高めのレバレッジ比率ということが言えるのではないかと思います。

そして、実物資産比率が20%から56%ということなので、金融実物比率は4:6くらいが理想的であることが多いととお伝えしていますので、かなり理想に近づいてると思います。

外貨の比率は、もともとゼロだったのが69%になっています。

いつも50%を基準に考えるのがよいとお伝えしており、その比率より高くなっているのですが、特に円安を予想されている方で、こういった比率でもよいということだったので、ご覧のような外貨比率になっています。

金融資産に占める株と債券の比率ですが、ゼロだったのが株式に17%、債券は68%という比率になっていますので、全く守りだけの債券だけではなく、株の割合も多少あり、まさに守りと攻めを意識した資産配分といえると思います。これが分散効果です。

続いて資産成長効果についてです。

ここまでみてきたように、株式に投資したり、債券でも利回りが大体4%後半くらいの債券に投資していて、あとは債券を担保にした借入を使ったり、不動産の借り入れを使って不動産に投資しますので、このような投資であったり、資産保有によって年率プラス少なくても5%以上の純資産成長を目指せる資産配分になっていると思います。

このように、インカムゲイン・分散・成長、それぞれ再配分の投資効果を確認させていただきました。

資産承継対策

最後に資産承継対策のところも確認していきたいと思います。

まず、この方自身が40代、お子さんも10代でまだ小さいのですが、お子様2人が仲が悪くて心配であるということだったので、相続争いにならないための資産承継対策をメインで提案させていただきました。ポイントは4つあります。

お子様株主の資産管理会社を2社設立

やはり、資産管理会社を1つ設立して、そこに資産を集中させてしまうと、最終的にはお子様2人がその資産管理会社を共有してしまうという状況なってしまうのが一番よくありません。

最終的に、それぞれの資産管理会社をそれぞれが承継していくイメージで、2社設立しています。

2法人で外国債券3.5億円・国内不動産5億円ずつ投資

2つ目のポイントは、設立した2法人でそれぞれ先ほど投資した額の半額である外国債券を3.5円ずつ、国内不動産を5億円ずつ、それに伴う借入も半々ずつを投資しているというようにバランスをとっている点です。

資産を承継したときに、「お兄さんの方が資産承継しすぎだ」「弟の方がもらいすぎだ」とか、公平性がないと喧嘩になるケースもありますので、このようなところも意識して、やはり半々でバランスをもって、半額ずつの運用できるように投資しているのがポイントの2つ目だと思います。

無議決権株を子供に渡し1株の議決権株を本人が保有

3つ目です。これは争いにならないためというより、「お子様がまだ若いために資産管理会社を御自身でコントロールできない」ということ、あとは「親御様がお子様に管理会社の権利を全部譲ってもよいと思ったときに支配権を持たせる形にした」というのがポイントです。

具体的には、無議決権株を発行します。株が100株あれば、100株中99株は無議決権株にして、1株だけは議決権がある普通株式にしておくことで、無議決権株をお子様に渡して、1株の議決権がある普通株式はご本人様が保有するという形をとっています。

こうすることによって、財産権としてはお子様に渡しているのですが、無議決権株なので何も決められません。1株の議決権株はご本人様が持っていますので、全ての管理会社の権利はご本人様が持っていて、お子様は何もできません。

しかし、将来お子様が大きくなられて、30代になって地に足がついてきたり、仕事でブレがなくなったり、お金をもらったから働くなくなってしまったりなどのリスクがなくなったり、ご自身の家族ができて、「もうこの管理会社の権利をあげてもよい」となったときに、議決権株を渡せるような状態にする。それまでは親御様がコントロールするという形を取るために、無議決権株を発行してこのような資本政策をとらしていただきました。

純資産の成長はお子様名義の資産として増加

最後に4つ目のポイントです。

3つ目のように、財産権としては、無議決権株をお子様に全て渡していますので、基本的には管理会社の資産上の名義人はお子様になっています。

したがって、外国債券3.5億円ずつと国内不動産5億円ずつ保有していて、この資産は成長していく可能性が高いと思います。

資産が成長した分というのは、管理会社の純資産が増えるわけなのですが、その純資産が増えるということは、お子様名義の資産として増えるということなので、中長期的には、相続税対策になっているということです。

このような効果も期待して、今回の資本構成にさせていただいたというわけです。

親御様のご年齢が40代と若く、相続まで時間がありますから、基本的にこのように中長期的に資産を成長させて、お子さん名義で増やしていくというのがよいのではないかと提案させていただいたのが、この資産承継対策ということになります。

今回は、「【2024年最新版】40代富裕層10億円の資産運用実例【最新版】」という内容をお届けさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中