目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は、「世古口が投資する米ドル債券すべての『発行体』を発表」というテーマをお届けいたします。

これまで、私自身の投資に関する内容で、皆さんの参考になるのではないかと思われる内容に関してお伝えしてきました。私自身も金融資産の中心は米ドル債券になっており、いろいろな個別の米ドル債券に投資してポートフォリオを作っています。

今回は、私がどのような発行体に投資しているのか、その発行体をお伝えすることによって皆さんの米ドル債券投資や発行体選びの参考にしていただく内容にしていきたいと思います。

▼こちらの内容はYouTubeでも視聴いただけます。

発行体リスクの分散

さまざまな米ドル債券に、個別で投資される方が多いと思うのですが、発行体リスクを分散することについての根本的な考え方からお話しできればと思います。

基本的な内容になるので、興味がないということであれば、この部分は飛ばしていただいても良いと思います。ここでは、初心者の方に向けた発行体のリスク分散について、基本的な考え方をお伝えできればと思います。

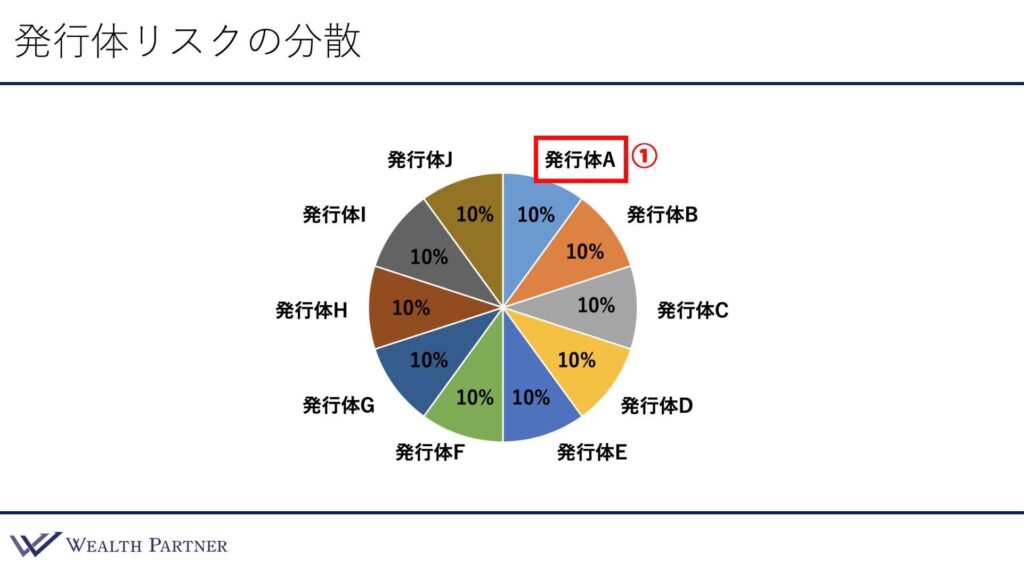

米ドル債券に投資する場合、発行している会社が倒産することが1番のリスクです。例えば1つの会社、発行体A(①)だけに投資するのは、発行体Aが倒産することにリスクが集中してしまいますので、債券投資としてのリスクが高くなってしまいます。

したがって、いろいろな会社の債券に分散して投資することが重要となってくるのですが、このイラストは、ざっくりとした分散投資のイメージを表しています。

1つの発行体に100%の金額を投資すると、その会社が倒産した場合に全てが損失になってしまうリスクがあります。

一方、発行体AからJまで10の発行体に分散投資した場合は、1つの発行体につきリスクが10%ということになります。つまり、万が一、その発行体が倒産したとしても、債券ポートフォリオ全体に与える損失は10%ということになりますので、だいたい2年分くらいの利回りで回収できるくらいまでにリスクを分散ができるということになります。

したがって、個別の債券でポートフォリオを作って運用する場合は、発行体をこれくらい分散して投資することが多くなります。

これが、基本的な発行体リスクの分散方法です。

全投資債券の発行体と格付け

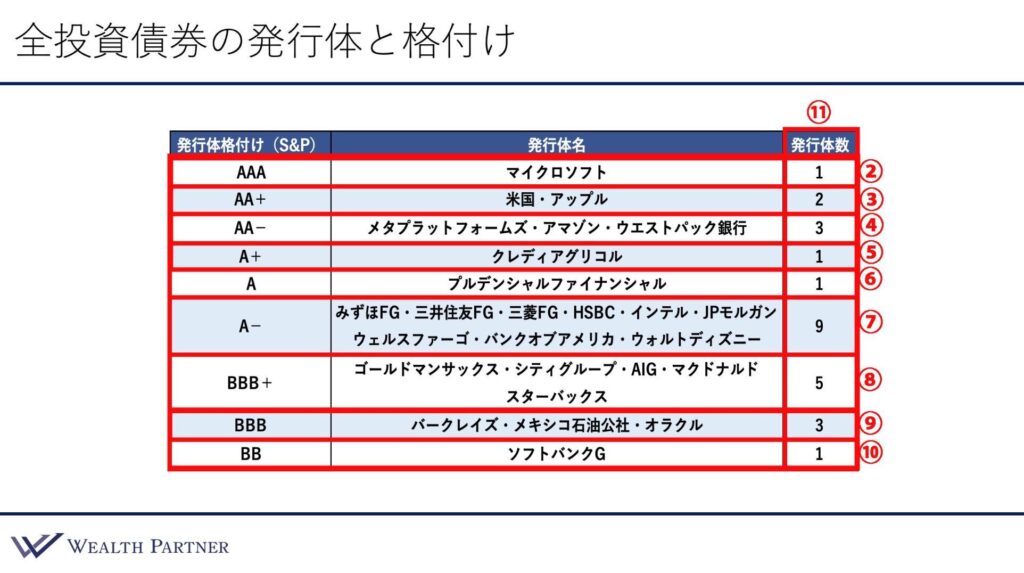

ここからが本題です。私が投資している米ドル債券の全ての発行体ということで、持っている債券の発行体名と、分類される発行体そのもののS&P(アメリカ最大手の格付会社)の格付けをお伝えできればと思います。

この表は、格付けが高い順に上から発行体名が記載されています。

1番上のAAA(②)は最も高い格付けで、発行体はマイクロソフトです。アメリカの超優良IT企業なのですが、米国債でも格付けAA+なので、それより格付けが高く、それくらい業績や財務状況が安定している会社ということです。

その下は、格付けがAA+(③)となっていて、米国債の発行元である米国や、業績の安定しているアップルなどです。米国債は、米ドル債券の親玉みたいなもので、「米国がダメなら全部だめでしょう」というくらい安心感が高いので投資しています。

その下が、格付けAA-(④)で、メタプラットフォームズというFacebookの会社やアマゾン、それからオーストラリア4大銀行の1つウエストパック銀行、このような会社の債券を持っています。

格付けがAA-ということなので、相当安定感が高い会社と思っていただいて良いでしょう。

次がA+(⑤)で、クレディアグリコルというフランスの銀行です。フランスの銀行の中では2番手だと思いますので、日本のメガバンクみたいなイメージだと思いますが、フランスのメガバンクの中でも特に格付けが高い銀行です。これは、財務状況や業績が安定しているということの表れだと思います。

その次はA(⑥)のプルデンシャルファイナンシャルです。これは日本でも営業している、あのプルデンシャルなので、皆さんご存じだと思うのですが、保険会社で業績のブレが少ないということもあり、非常に格付けが高くなっています。

その下の格付けA-(⑦)というのが実は一番多いです。全部で9社あるのですが、みずほFG、三井住友FG、三菱FGは日本の3大メガバンクです。HSBCは、世界でもトップ5くらいに入る大きなイギリスの銀行です。それから、インテルというアメリカのIT企業や、JPモルガンというアメリカで1番大きな銀行、ウェルズファーゴはアメリカで2番目に大きい銀行、バンクオブアメリカもアメリカのメガバンクです。そして、ウォルト・ディズニーは、ディズニーランドの大本のアメリカの会社です。

次がBBB+(⑧)で、A-より1段階低い格付けの発行体です。ゴールドマンサックスやシティグループ、アメリカの保険会社AIG、マクドナルド、スターバックスということで、ここにくると金融機関以外にも飲食や小売の会社などが入ってきます。

その下がBBB(⑨)で、イギリスの銀行バークレイズ、メキシコ国営のメキシコ石油公社、オラクルというアメリカのIT企業が入っています。

最後、BB(⑩)がソフトバンクグループということで、ソフトバンクが発行体の格付けで1番低い発行体となっています。

これが、格付けごとの私が持っている債券の発行体になっています。

そして、それぞれの格付けの発行体数(⑪)を右側に記載しています。1番多いのがA-(⑦)で9発行体です。次に多いのがBBB+(⑧)で5発行体、続いてAA-(④)とBBB(⑨)が3発行体ずつです。そして、持っている債券の格付けを平均化すると、おそらくA-くらいになっていると思います。

このように26債券でポートフォリオを作り、発行体の格付けだと平均A-くらいの債券に投資しているというイメージとなっています。

特徴としては、かなり劣後債に投資していますので、金融機関の割合が多いです。金融機関が14債券を占めているので過半数以上です。

それから、日系企業が3大メガバンクとソフトバンクだけなので、少ないと思います。つまり、これら4社以外の22社はすべて海外の企業です。ドル建て債券は基本的に海外企業が発行しているので仕方ないと思いますが、これらがポートフォリオの特徴となっています。

格付けA-とかBBB+の発行体が多い理由としては、ドル建て債券の供給として多いのが、これらの格付けの債券ということです。

このような発行体の債券が多くなっているのは、利回りと格付け、つまりリスクとリターンのバランスがちょうど良い債券、もしくはたくさん供給されており投資しやすいとか、そのような理由が大きいと思います。

まとめ

それでは、今回のテーマ「世古口が投資する米ドル債券すべての『発行体』を発表」のまとめを行っていきたいと思います。ポイントは4つあります。

全26発行体、ほぼ海外企業で過半数金融、平均A-

1つ目です。全部で26の発行体に分散投資していますが、4社をのぞきすべて海外企業で、過半数を超える14の発行体が金融機関、つまり金融機関が発行している金融債ということが特徴です。あとは、発行体の平均格付けがA-というイメージです。

私が20年くらい、お客様のお手伝いや自分の資産運用ということで、米ドル債券投資を行ってきた中で、ほど良いリスクや利回りのバランスで言うと、発行体の格付けでA-くらいが丁度良いと思っています。

私は、これに加えて劣後債なども投資しているので、債券自体の格付けはもう少し低くなります。おそらく平均でBBB+くらいになると思うのですが、これくらいが個人の富裕層の方が取れるリスクとしては、利回りと格付けがちょうどよいバランスだと思います。

したがって、すべての方がこれで良いと言っているわけではないのですが、多くの方にとってこういったリスクや利回りの債券に投資するとうまくいく可能性が高いと考えています。

発行体格付BBB+からA-を平均と考える

2つ目です。平均で、どれくらいの発行体格付けを目指すのかというと、BBB からA-だと安心感が高いと思います。

これくらいの格付けだと、有名企業、優良企業である可能性が高いですし、一度は聞いたことがある企業、業績が良い、財務内容が良いという企業が多いと思います。

こういった格付けの会社が1年に何社も倒産するというイメージは、正直あまり持てません。それなりに分散させる前提ですが、こういった格付けの債券でポートフォリオを作り、運用することが安定的に米ドル債券を維持する上では重要になると思います。

劣後債でも発行体格付けが高いと安心感はある

3つ目です。私は26の発行体で債券ポートフォリオを組んでいるとお伝えしましたが、全ての債券のだいたい3分の1くらいが劣後債(会社が倒産した時にお金が返ってくる順番が普通社債よりも遅い代わりに利回りが高めに設定されている)と呼ばれる債券になっています。

3分の1くらいが劣後債なのですが、劣後債は発行体の格付けよりも、債券の格付けの方が低くなります。しかし、劣後債でも発行体自体の格付けが高いとやはり安心感があります。なぜかというと、劣後債のリスクは倒産した時に発現するリスクだからです。倒産する確率が何で決まっているかというと、基本的に発行体の格付けです。「発行体格付けが高い」ということは、格付け会社が「倒産しない可能性が高い」と考えているということです。このため、仮に劣後債であるために倒産したときのリスクが大きくなったとしても、発行体格付けが高くて「倒産しない可能性が高い」と踏むことができる、そういう債券であれば、かなり安心感が高いと思います。

したがって、私は債券の格付けとともに、発行体自体の格付けも重視して米ドル債券を選んでいます。

格付けが高くてもある程度は分散した方が良い

4つ目です。このようにBBB+とかA-などの格付けを平均と考えて投資するのが大事とお伝えしていますが、ある程度格付けが高いとしても、やはり発行体リスクの分散はした方が良いと思います。

仮に、私がAA-以上の超高格付けの債券だけに投資するとしても、それでもやはり分散して投資するのが良いと思います。

AA-などの会社であれば、20何社まで分散する必要はないと思いますが、それでもやはり5〜10社くらいに分散した方が良いと思います。

自分であれば、仮に格付けが非常に高い債券に投資したとしても、それくらい分散すると思います。世の中何があるのかわかりませんので、備えるに越したことはないと言えるでしょう。

今回は、「世古口が投資する米ドル債券すべての『発行体』を発表」というテーマをお届けしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中