※本記事は2025年12月3日に開催したオンラインセミナーの内容となります。

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

2025年に入り、米金利が下がり始め、今後さらに低下するとの見方が強まっています。しかし、米金利が下がる局面だからといって、皆さんが投資対象とする米ドル債券の利回りが必ずしも低下するとは限りません。米金利の低下局面は多様な情報が錯綜し、正確な情報を得ることが難しくなります。今回は、私自身の20年にわたる経験から、投資判断に不可欠な、正しく客観的な情報をお伝えします。皆さんの資産運用のご参考にしていただければ幸いです。

目次

米ドル債券利回りの現状と見通し

まずは、米ドル債券利回りの現状と見通しからご説明します。

米10年国債利回りの推移(過去5年)

こちらは米10年国債利回りの過去5年の推移です。皆さんが投資される米ドル建ての社債の利回りは、基本的にこの米国債利回りがベースとされます。そのため、この国債の利回りが上昇すれば債券全般の利回りも上昇し、低下すれば下がると考えられます。過去5年を振り返ると、全体的に上昇傾向であることがわかります。

.jpeg)

ではここから、2025年以降の米10年国債の動きに注目してみましょう。年明けの1月14日は、最も利回りが高いタイミングで4.7%でした。その後は一旦低下局面に入り、4月7日には4%まで低下しました。米国不安もあり、5月22日には4.5%まで上昇したものの、再び低下局面に入り、6ヶ月後の12月2日には4.1%まで落ち込んでいます。上昇と低下を繰り返していますが、全体的な流れとしては、年始の4.7%を頂点と捉えると、足元では明確に低下基調にあるといえます。これに伴って米ドル建ての社債の利回りも低下してきているのが現状です。

アメリカ政策金利の予想(2025年12月2日時点)

こちらは2025年12月2日時点のアメリカ政策金利の予想です。先ほどご覧いただいた10年国債利回りは、この政策金利がベースとなっています。この政策金利は、アメリカの中央銀行(FRB)がミーティングデートごとに、何%にするのかを決めており、その市場予想が詳細に公開されています。直近の予想を確認していきましょう。

.jpeg)

2025年12月10日時点の予想では、政策金利が引き下げられる可能性が高いと見られており、その確率は87.2%に達しています。その後はしばらく変わらず、2026年の4月には、追加利下げが予想されており、そこから緩やかに下がり、同水準の金利が一定期間続くという見通しです。

これはあくまでその時点での市場予測であり、随時変わるためその通りになるとは限りません。しかし、全体的な流れを見ると、現状の3.75%~4%から徐々に低下していき、2026年9月以降は今よりも0.75%低い水準に達する可能性が高いと予想されています。

「12月10日に政策金利が1回下がると、米ドル債券の利回りも下がるのですか?」というご質問をいただくことがあります。現時点の条件から大きく下がる可能性は高くありません。理由としては、金利が下がることは市場に織り込まれているためです。市場の8割~9割が利下げを予想しているので、実際に下がったところで、債券の利回りが大きく下がることはないと考えます。

債券の利回りが下がるのは、例えば、「今月の利下げに加えて、来年の1月や3月のミーティングでもさらなる利下げの見通しが強くなる」「今の予想よりも金利が下がるタイミングが早くなる」「下がり方が深くなる」といった予想になったときと考えられます。

ただし、着実に利下げが進んでいることが市場で確認されると、全体的には債券の利回りにもある程度影響が及ぶ可能性が高まるので、それを踏まえた投資戦略が必要となります。

代表的な債券種類・格付けの利回り(最新・予想)

次に代表的な債券種類や格付けの利回りを見ていきましょう。最新の利回りと、私が予想する未来の利回りをお伝えします。

.jpeg)

債券種類は3種類あり、米国債(債券格付けAA+、期間が10年)の最新の利回りは、現在(2025年12月2日)4.1%です。約1年後の2026年12月末には、おそらく0.4%ほど下がって3.7%になっている可能性が高いと私は予想します。

一方で、普通社債は、債券格付けがA-、日本のメガバンクと同等の債券で、期間が10年の最新の利回りは4.3%ですが、1年後の予想利回りは米国債同様0.4%ほど下がり3.9%になっている可能性が高いと予想します。

期限付劣後債(債券格付けがBBB、期間10年)の最新の利回りは4.5%です。1年後の予想利回りは同様に0.4%下がり、4.1%になる可能性が高いと見ています。

したがって、期間10年の債券で米国債・普通社債・期限付劣後債を組み合わせてポートフォリオを構築すると、平均利回りは概ね4.2%~4.4%になるイメージです。仮に1年後に予想通り利回りが低下した場合、平均利回りは3%後半から4%弱になる可能性が高くなります。

このような債券の状況を踏まえると、1年後に投資するよりも、2026年前半くらいまでに投資しておいた方が経済合理性が高いといえるのではと考えております。

「米ドル債券利回りの現状と見通し」まとめ

「米ドル債券利回りの現状と見通し」のポイントを4つにまとめました。

ポイント1)米10年国債利回りは低下しつつまだ4%台はキープ

米10年国債利回りは低下しつつも、まだ4%台はキープしている状況です。

ポイント2)米利下げを確認して徐々に利回り低下する可能性

アメリカの利下げが実際に確認されると、債券利回りは徐々に低下していく可能性が高いと予想します。もちろん、本当に金利が下がっていくかは不確実です。しかし、実際に下がっていくのを目の当たりにすると、「さらに下がるのではないか」という見方が強まり、将来の金利予想にも影響を及ぼします。利下げした分、債券の利回りが下がっていくわけではありませんが、徐々に影響していく可能性がある程度高いのではないかと見ています。

ポイント3)利回り4%以上で投資できるのは来年前半までか

私の個人的な予想では、利回り4%以上で投資できるのは来年2026年前半までではないかと考えています。先ほどの政策金利の予想にもあったように、今月の利下げが高確率で見込まれており、一定程度下がるでしょう。さらに、「次回の利下げはいつか」という議論が進み、それが現実味を帯びてくると、米ドル債券の利回りは4%を切ってくる可能性が高いと見ています。その時期は2026年前半が目安ではないかと考えています。

ポイント4)米ドル債券に駆け込みで投資する富裕層が急増

今後の利下げが予想される以上、債券利回りも低下していくと考えるのは自然です。そのため、利回りが下がる前に、できるだけ高い利回りで投資しておこうとする動きが強まっています。実際に、米ドル債券に関しては、駆け込みで投資をする富裕層の方が急増しています。

米ドル円の現状と見通し

米ドル円の推移(過去5年)

次に、米ドル円の過去5年の推移を見ていきます。債券利回りと同様に、為替も全体としてはドル高円安に進んでいます。

では、2025年の動きを見ていきましょう。年始は1ドル158円と、現在とほぼ同じ水準でした。そこから一旦ドル安円高に振れたのは、米国の政権に対する不安が意識されたためで、4月には一時140円までドル安円高に進みました。しかしその後、米国不安が徐々に解消し、日本では新総裁が財政に積極的で、財政緩和的な政策スタンスを示したこともあり、再びドル高円安が進行している状況です。12月2日時点では1ドル156円と、年始の水準にほぼ戻っている状況です。

米ドル円と米10年国債利回りの推移(過去5年)

こちらは米ドル円と米10年国債利回りを比較した過去5年の推移です。青色が米ドル円(右軸が数値)、橙色が米10年国債利回り(左軸が数値)を示しています。

.jpeg)

米ドル債券投資において重要なポイントの一つは、「米ドル円と債券利回りの連動性が高い」という点です。タイミングによってその連動性は強まったり弱まったりしますが、2025年はその関係が大きく乖離していました。債券利回りは高まっているものの、為替はドル安円高になっている状況でした。

しかし、現在は債券利回りが下がりつつありますが、為替は逆にドル高円安に進行しています。本来、「債券利回りが高まればドル高円安、利回りが下がればドル安円高になる」というロジックが成り立ちますが、今年に関してはあまり機能しなかったといえます。

今年以外の年を見ると、両者はほぼ連動していることがわかります。利回りが上がれば円安になり、利回りが下がれば円高になるという動きが続いていました。ところが2025年に関しては、それが乖離しているタイミングが多く見られたので、利回りと為替の関係性は若干難しい状況であったといえるでしょう。

足元ではドル高円安に進む一方、利回りは低下傾向にあります。ただし為替は、複合的な要因によって動いています。日本では新しい総理大臣のもと、金利上昇が日本の財政負担になり、ドル高円安要因になっている側面もあります。複合的な要因が作用し、為替はやや複雑な状況になっていると見ています。

「米ドル円の現状と見通し」まとめ

米ドル円の現状と見通しのポイントを4つにまとめました。

ポイント1)米国不安解消と日本政策期待で米ドル高・円安進行

米国の不安要素が解消されている点や、日本では新たな政策への期待感が高まり、足元ではかなりドル高円安が進行しています。

ポイント2)日本の金利上昇は財政不安につながり円安要因

2022年以降のドル高円安は、基本的にアメリカの利回り上昇と、日本の低金利による「金利差拡大」が背景にありました。しかし昨年から今年にかけては、アメリカの金利は低下傾向で、日本の金利は上昇しており、金利差はかつてよりも明確に縮小しています。それにもかかわらずドル高円安が続いているのは、一見すると不自然に感じられます。

金利差のロジックからすると、異なる為替の動きになっています。その背景には、日本の金利上昇による財政不安が関係していると考えられます。日本の国債発行残高は増加傾向にあり、借金は膨らみ続けている状況です。このようななか金利が上がり、「借金を返せるのか」「利息が増えるのではないか」という懸念につながり、円安が続いている、これが1つの要因ではないかと思います。

今後も日本の金利は上昇傾向と見られ、今月も政策金利引き上げの可能性が高いといわれています。仮に金利差が縮小したとしても、簡単にはドル安円高には戻らないので、ドル高円安の状況は、かなり長期化するというのが個人的な予想です。

ポイント3)富裕層や投資家の新標準レートは1米ドル150円

2021年頃までは1ドル110円前後がニュートラルな水準で、それより高ければ円安、低ければ円高と考えられていました。しかし今では、富裕層や投資家の大半が150円を標準と捉えているようです。この新しい標準レートが一気に110円や100円に戻ることは、簡単には考えられないでしょう。

ポイント4)さらなる円安を懸念する富裕層の米債投資が増加

足元でドル高円安が進んでいるため、「米ドル債券への投資が足踏みされるのでは」と思われるかもしれません。しかし実際には、さらなるドル高円安を懸念されている富裕層の方が多く、逆に米債投資が増えているというのが意外な傾向で、私自身も少し驚いています。

金利差縮小にもかかわらず円安が続いているという事実から、日本の財政不安・構造的な問題に主因があるのではないかと考える投資家が増えていることの表れではないでしょうか。この状況は長期化する可能性が高いとの見方が、米ドル債券投資を後押ししている状況です。

2025年冬以降の米ドル債券投資はどうなるのか?

ここからは本題の2025年冬以降の米ドル債券の投資見通しについてお伝えします。ポイントは4つあります。

※こちらはあくまでも世古口の個人的な見解で投資の利益を保証するものではありません。

①A格の社債ポートフォリオで平均利回り4%後半を目指す

格付けがA台中心の社債で、平均利回り4%後半を目指すのがちょうどいい目標といえるでしょう。今年2025年は米10年国債の利回りが4.5%以上のタイミングもあり、高格付けだけで5%を目指すことが可能でした。しかし、現在は利回りがやや低下しているため、無理して5%を目指さずに、4%後半を目指すのが無難な目標ではないかと考えます。

②5%目指すなら劣後債・低格付け債で利回り底上げ

個人で投資する場合は税金が20%程度で、税引後4%が得られるため、平均利回り5%を目指す方が多く見られます。5%を目指したいのであれば、高格付け社債をベースとしつつ、スパイスを加えていく必要があります。

具体的には、劣後債(普通社債よりも倒産したときのリスクが高い)、さらにリスクが高い永久劣後債(満期がない)といった債券や、低格付け債を適切に組み入れることが有効です。これにより全体の平均利回りを底上げし、5%を目指すのが現実的な戦略といえるでしょう。

③残存期間を長くして高利回りを長期間享受

利回りが下がったとはいえ、4%はあるわけです。4%のタイミングは、過去20年を振り返ってもほとんどなく、低い水準が続いていました。4%は高水準なので、この好条件をできるだけ長く固定した方がよいでしょう。そのためには、平均残存期間を10年後半~20年程度とする債券ポートフォリオを構築することが、今の状況に合った戦略といえるでしょう。

④2026年前半までの投資完了を目指す

今後、アメリカの政策金利の引き下げとともに、債券利回りも低下していく可能性が高まっています。しかし、2026年前半までであれば、利回りが高い状況が続いている可能性が高いと考えられます。高利回りを確保できる期間は限られるため、2026年前半までに投資を完了させることが、戦略的にも目指すべき1つの目標といえるでしょう。

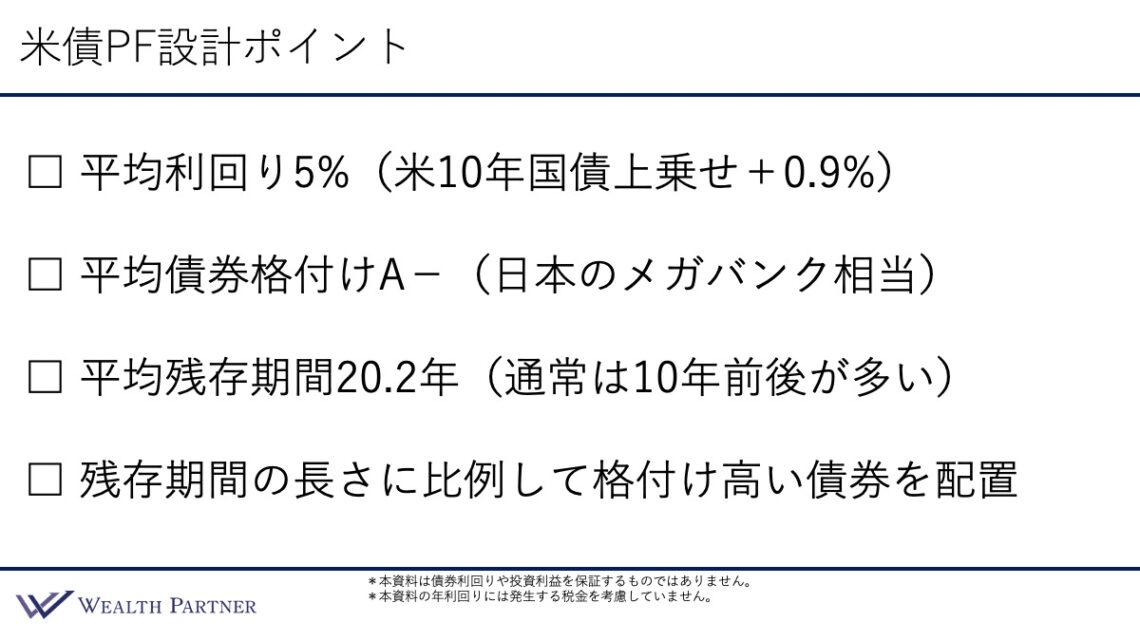

米ドル債券ポートフォリオ最新設計例(2025年12月)

こちらは2025年12月の最新の債券の状況で作った米ドル債券ポートフォリオの最新設計例です。

.jpeg)

20債券に分散し、発行体の業種は、投資・石油・自動車・保険・銀行・ITなどさまざまです。中でも金融機関が比較的多いのは、金融債の利回りがやや高い状況にあるためです。今回の債券ポートフォリオは目標利回りを高めに設定しているので、金融債を多く入れることによって、全体の利回りを底上げする戦略です。

米ドル債券なので、国はアメリカが圧倒的に多いですが、日本・イギリス・メキシコの会社も入っています。

債券種類は、20債券中15債券が普通社債になっており、3債券が期限付き劣後債、2債券が永久劣後債という構成です。このような劣後債が全体の利回りを底上げしています。

通貨は全て米ドル、投資金額は1債券2,500万円で合計5億円の債券ポートフォリオになっています。保有比率(1債券がこの債券ポートフォリオに占める割合)は5%です。つまり、1つが倒産したときの債券ポートフォリオに与えるダメージは5%と、影響が限定的にとどまるようリスク管理されています。

残存期間は、1.6年、4.9年と続き、10年以上が5債券、20年以上が6債券、30年以上も4債券入っており、バランスよく配分しています。数年に1回債券が償還する形をラダー型といいますが、結構幅広く1年から35年までの期間でバランスよく組んでいるイメージです。残存期間の平均は20.2年です。先ほどの投資戦略でお伝えしたように、できるだけ残存期間を長めに組むことによって、今の平均利回りが高い状態を長期間享受できるような設計になっています。

次に債券の格付けは、格付けが低いB+やBB-といった投資不適格の債券も入っていますが、これは利回りを高めるために入れています。一方で、BBBやA、高格付けのAAも数銘柄入っており、全体の債券の平均格付けはA-です。日本のメガバンクに相当する信用力を確保しているといえます。

残存期間と格付けを見るとわかるように、期間が短い債券ほど債券の格付けが低くなっています。BやBB、BBB台の債券は残存期間が20年以内のものが中心です。逆に、No. 11以降の期間が20年以上の債券に関しては、A台以上の債券ばかりです。保有期間が長くなるほど、会社の倒産リスクが高まります。期間が長い債券は、格付けを高い債券にしていくことによって適切にリスク管理しています。

利回りは、格付けが低い債券や劣後債はリスクを反映して利回りが高めで、5%台中盤~後半、No. 8は6%となっています。全体的に見ると5%弱の債券が中心で、平均の利回りはちょうど5%になりました。2025年冬以降の投資戦略でお伝えした、5%を目指すという目標を達成できる設計になっています。

このように、リスクと引き換えに劣後債や低格付け債など平均利回りを底上げできるような債券を組み込むことによって、現状においても、平均5%の利回りを達成する債券ポートフォリオの構築が可能となっています。特筆すべきは、債券格付けの平均がA-と、高い信用力を保っている点です。決して過度にリスクが高い債券投資ではないことがおわかりいただけるでしょう。

通常の債券投資では、平均残存期間は10年前後とすることが一般的でした。これに対し、その倍の20年に設定することは、現在の高い金利状況を最大限に活用することができています。したがって、この米ドル債券ポートフォリオの最新設計例は、先ほどお伝えした2025年冬以降の債券投資戦略を反映させた、米ドル債券ポートフォリオの理想的なイメージといえるでしょう。

米ドル債券ポートフォリオ設計ポイント

お伝えした米ドル債券ポートフォリオの最新設計例のポイントをまとめました。

ポイント1)平均利回り5%(米10年国債上乗せ+0.9%)

平均利回りが5%なので、米10年国債に対する上乗せの利回りは+0.9%と、比較的高い水準を実現しています。

ポイント2)平均債券格付けA-(日本のメガバンク相当)

平均の債券格付けはA-なので、日本のメガバンク相当の信用力があり、債券ポートフォリオとしては十分といえるでしょう。

ポイント3)平均残存期間20.2年(通常は10年前後が多い)

通常は平均残存期間10年前後が多いですが、今回は20.2年とかなり長くなっているため、長期間高利回りを享受できる設計になっています。

ポイント4)残存期間の長さに比例して格付けが高い債券を配置

残存期間の長さに比例して、格付けが高い債券を配置することで、リスク管理を徹底することが大事です。

まとめ

最後にまとめです。ポイントは4つあります。

ポイント1)米利下げを確認して徐々に利回り低下する可能性

政策金利の引き下げが現実化すると、債券利回りにも徐々に影響してくると見ています。ドラスティックではないと思いますが、少しずつ影響してくることを予想しています。1年後には、私が予想した通り、0.数%債券利回りは下がっている可能性が高いでしょう。

ポイント2)米債黄金時代に投資できるチャンスを逃さない

米10年国債利回りは4%をキープしています。過去の平均利回り2%~3%を1%以上も上回る状況です。したがって、現在も「米債黄金時代」といえる状態が継続しているわけです。この時代に投資できることをチャンスと捉え、そのチャンスを逃さないようにしっかりと投資することが大事です。

ポイント3)高格付け社債ポートフォリオで平均利回り4%後半を目指す

具体的な投資戦略として、高格付け社債のポートフォリオを構築し、平均利回り4%後半を目指すのが標準的な目標といえるでしょう。

ポイント4)5%目指すなら劣後債・低格付け債で利回り底上げ

先ほどの実例のように平均利回り5%を目指す場合、高格付け社債ポートフォリオをベースにしつつ、劣後債や低格付け債を組み入れるとよいのではないでしょうか。このような利回りが高めの債券を「スパイス」として活用することで、平均利回りを底上げして5%を目指します。この戦略こそが、2025年冬以降に米ドル債券投資を行う富裕層にとって、最も効果的かつ実践的な戦略といえると考えます。

本日は「2025年冬以降の米ドル債券投資戦略」という内容でお届けさせていただきました。

リスクを抑えつつ、目標とする5%のリターンを達成するためには、最適な資産配分と戦略設計が欠かせません。ご自身の状況に最も適したポートフォリオを検討されたい方は、ぜひ一度、ウェルス・パートナーへご相談ください。市場環境や資産全体のバランスを踏まえ、最適な債券戦略をご提案いたします。

無料個別相談はこちらから

https://wealth-partner-re.com/meeting/