目次

はじめに

トランプ氏の関税政策は、経済全体に様々な影響を及ぼしており、特に米国債市場における動向にも注目が集まります。米国債への投資を考えている方や、その市場動向に関心がある方にとって、関税問題がどのように影響するのかは重要なテーマです。

今回の記事では、トランプ氏の関税政策が米国債市場に与える直接的な影響や、利回りの短期的な変動について詳しく解説します。この記事を読み終わる頃には、米国債への影響をより深く理解し、今後の投資判断に役立つ知識を得られることでしょう。ぜひ最後までお読みください。

米国債とは何か

米国債は、アメリカ合衆国政府が資金調達のために発行する債券であり、国家の信用を背にして投資家に安心を提供する金融商品です。

政府の法律に基づいて発行されるため、高い信頼性を持ち、全世界の投資家に好まれる資産とされています。発行主体である米国財務省は、市場の需要に応じて定期的にこれらの債券を発行し、国の財政赤字の補填や公共事業の資金調達に役立てています。

例えば、短期国債(Tビル)は満期が4週間、8週間など短期間で設定されるのです。一方、中期国債(Tノート)は、満期が2年、3年、5年などの期間で設定されており、半年ごとに利子が支払われます。米国債は、短期から長期までさまざまな満期期間があり、投資目的や運用期間に応じて、柔軟に選択できる点が特徴です。

米国債はその信頼性と種類の豊富さから、多くの投資家にとって重要な投資先となっており、それぞれの特徴を理解することが資産運用の鍵となります。

米国債の種類と特徴

米国債には短期国債、中期国債、長期国債の3つの基本的な種類があります。短期国債は一般に1年以内の償還期間を持ち、その中でも3ヶ月、6ヶ月、12ヶ月が典型的です。このタイプの国債は定期預金に似た性質を持ち、利回りは低いものの、価格の変動リスクは小さく、現金の代替として流動性が高いのが特徴です。

次に、中期国債は2年から10年程度の償還期間を持ち、利回りは短期よりも高く設定される傾向にあります。リスクは短期国債よりも高まりますが、その分、安定した収益が見込めます。そのため、安定したキャッシュフローを求める投資家に選ばれることが多いです。

最後に、長期国債は10年以上の償還期間を持ち、30年ものが一般的です。長期国債は利回りが高くなる傾向にありますが、金利変動による価格変動リスクも上がり、将来的なインフレに対する意識が強くなります。安全性を重視する場合は短期国債、安定した収益を求める場合は中期国債、将来的な高い利回りを期待する場合は長期国債が適しています。このように、米国債はそれぞれの独自性を持ち、多様な投資ニーズに応える役割を果たしているのです。

| 種類 | 期間 | 発行形式 | 利払い方法 | 特徴 |

| 短期国債

(T-Bill) |

4週、8週、13週、

26週、52週 |

割引債 | なし | 額面以下で発行され、満期時に額面で償還。短期間で資金調達可能。

流動性が高い。 |

| 中期国債

(T-Note) |

2年、3年、5年、

7年、10年 |

利付債 | 半年ごと | 定期的な利払いがあり、中期的な安定収益を提供。価格変動リスクがある。 |

| 長期国債

(TBond) |

20年、30年 | 利付債 | 半年ごと | 長期間の運用に適し、高利回りを提供。ただし価格変動リスクやインフレリスクが大きい。 |

米国債が提供する利回りの仕組み

米国債の利回りとは、投資家が債券を購入した際に得られる収益率を示す重要な指標です。その基本的な仕組みは、債券が生む利子(クーポン金利)と、購入価格と償還時の額面金額との差額によって決まります。クーポン金利は、債券が発行された時点で定められた固定金利であり、これが債券の額面金額に応じて定期的に支払われます。利回りの計算方法にはいくつかの方法がありますが、クーポン金利を債券の購入価格で割ったものが一般的でしょう。

購入価格は市場の動向で変動します。これにより、利回りは市場状況を敏感に反映することになるのです。

利回りに影響を与える要因として、米国の金利政策が大きな役割を果たします。例えば、中央銀行が金利を引き上げると、既存の債券の価値は相対的に低下し、その結果として新たに発行される債券の利回りは上昇するのです。経済指標やインフレーション率も利回りに影響を与えます。インフレーションが高まると、債券の実質利子の価値が減少し、利回りも上昇する傾向があります。

先述でも述べた通り、米国債には短期、中期、長期の異なる種類があり、それぞれの利回りが異なるのが特徴です。短期債券は一般的に利回りが低く、投資期間が短いほどリスクが少ないとされます。一方、中期と長期債券は利回りが高く、経済状況に応じて、価格や利回りが大きく変動するリスクを伴います。このため、投資家は自身のリスク許容度に応じて、適切な債券を選ぶことが重要です。

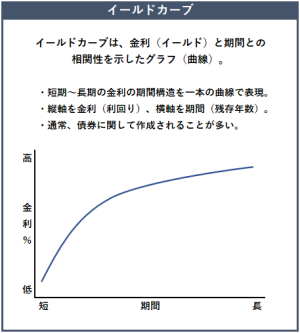

画像出典:https://www.ifinance.ne.jp/glossary/market/mar001.html

金利の期間構造を視覚的に示した「利回り曲線(イールドカーブ)」も、債券の動向分析には欠かせません。利回り曲線は、異なる満期の債券の利回りをグラフ化したもので、市場参加者が今後の金利動向を読むための重要な指標です。通常、健全な経済状況においては、短期よりも長期の債券の利回りが高くなる上昇曲線を描きます。一方で、逆転現象が生じた場合、将来的な景気後退の予兆とされることもあるのです。

このように、利回り曲線は経済全体の健全性を示すバロメーターとして、投資家にとって非常に重要な判断材料になります。

米国債市場の現状と課題

米国債市場は、世界で最も規模の大きい債券市場の一つです。政府、金融機関、個人投資家など多様な参加者が存在しており、特に中央銀行や大手金融機関が主要な買い手として市場に影響を与えています。米国債の利回りは、経済指標の発表や金融政策、地政学的要因に大きく左右されます。様々な要因によって債券市場が変動するので、投資家は投資判断における各リスクを、事前に把握しておかなければなりません。

米国債市場は流動性が高いとされますが、経済状況の変化や政策の転換で変わることがあります。もとより、債券市場の流動性とは「大量の取引を短時間で、小さな価格変動で執行できること」です。つまり、国債市場における売買の容易さを指します。このような流動性の変化は、金利の急激な変動や市場参加者の行動によっても、度々引き起こされます。

米国債市場は、政治的な不確実性や国際情勢の変化といったリスク要因にも直面しています。これらのリスク要因が、市場の安定性に影響を与える可能性があるのです。特に、予測不可能な関税政策や地政学的な緊張が高まる局面では、米国債の価格や利回りに大きな変動が生じるでしょう。このような観点から、米国債市場は投資家にとって魅力的な投資先ですが、複合的なリスクにも配慮しながら、投資の判断を行わなければなりません。

最近の米国債市場の動向

米国債市場において、近年大幅な利回り変動が注目されています。特に、インフレ懸念が強まる中、米国債の利回りは上昇する傾向にあります。これらの変動は、主にFRBの金融政策や、インフレ指標に対する市場の期待から生じているためです。政治的な不確実性や、グローバルな経済イベントも米国債市場に大きな影響を及ぼします。また、貿易摩擦や地政学的リスクが高まると、米国債への安全資産としての需要が増加し、利回りが低下することもあるのです。

投資家心理も影響しており、経済成長への期待が高まると、リスクの高い資産に資金が移動します。つまり、安全資産である米国債の需要が減少して、利回りが上昇する傾向があるのです。逆にデフレや景気減速への懸念が再び浮上すると、投資家は再び米国債に資金を移す可能性があるというわけです。

また、米国債の発行量は、政府の財政政策や財政赤字の規模によって変動します。例えば、財政赤字が拡大すると、それを補うために大量の米国債が発行されることがあります。このような場合、市場に供給される米国債の量が増えるため、需給バランスが崩れるのです。結果として米国債の価格が下落し、利回りが上昇します。

この需給バランスの変化は、長期投資家にとっては重要な指標です。発行量や利回りの動向は、投資戦略を立てる上で大きな影響を与えるため、慎重な分析が必要でしょう。

米国債が直面するリスク要因

米国債が直面するリスク要因として、経済不況や景気後退があります。景気が低迷する局面では、企業の生産活動や消費が減少し、結果として税収も低下するのです。これにより、政府は財政赤字を埋めるために、新たな米国債の発行を検討しなければなりません。財政赤字と債務上限問題も重要なリスク要因です。例えば、議会で債務上限を巡る交渉が難航すると、デフォルトの懸念が高まり、米国債の信用に影響を与える可能性があります。

金利の変動も米国債にとっては大きなリスクでしょう。金利が上昇すると債券価格が下落し、米国債の価値が減少するためです。国際的な信用格付けの変化も見逃せません。信用格付け会社による米国債の評価が引き下げられると、国際市場での信用度が低下し、利回りの上昇や資金調達コストの増加につながります。これらの要因が複合的に作用することで、米国債の安定性に思いがけない影響を与えます。米国のリスク要因に直面した場合、投資家は冷静に状況を判断しなければなりません。

| リスク要因 | 内容 | 影響 |

| 財政赤字の拡大 | 米国の財政赤字が拡大し、国債発行額が増加。

市場での消化が困難になる可能性。 |

国債利回りの上昇や借入コストの増加 |

| 金利変動リスク | 市中金利の上昇により、既存の債券価格が下落。

特に長期債は影響を受けやすい。 |

債券価格の下落、

投資家への損失リスク |

| インフレリスク | 高インフレ時には固定金利債券の実質価値が減少。 | 投資リターンの低下、

資産価値の目減り |

| 信用リスク | 格付けの引き下げや債務上限問題により、信用力に対する懸念が増加。 | 国債価格の下落、資金調達コスト増加 |

| 流動性リスク | 市場需要の低下や大量売却による流動性不足。 | 価格変動の激化、売却困難 |

| 為替リスク | 外国投資家がドル建て債券を保有する場合、

自国通貨ベースで損失を被る可能性。 |

為替変動による損失リスク |

安全資産としての米国債

米国債は、長年にわたり安全資産としての地位を確立してきました。その理由の一つは、米国の信用力の高さです。米国政府は政治的安定性と強力な経済基盤を背景に、低い信用リスクを維持しています。このため、投資家は米国債を信頼性の高い投資対象と判断しているのです。

米国債は流動性が非常に高く、市場規模が世界最大であることも特徴です。これにより、売買がスムーズであり、迅速に現金化することが可能になります。経済危機や市場の混乱時は、リスク回避のために、多くの投資家が米国債を購入する傾向があります。このような市場の需要と特性が、安全資産としての地位を支える重要な要因でしょう。

米国債と地政学的要因

地政学的要因は米国債市場においても大きな影響を与えます。政治的な緊張や国際的な対立は、投資家のリスク回避姿勢を強め、安全資産である米国債の需要を高めるのです。このような状況下になると、米国債の価格は上昇し、利回りは低下する傾向にあります。一方で、国際関係の改善や緊張緩和が進むと、投資家のリスク選好が高まり、資金が他の投資先へ流れる可能性があります。その結果、米国債の需要が減少し、価格が下落することで、利回りが上昇するのです。

さらに述べると、地政学的要因は、米国債の安全資産としての地位に影響を及ぼします。不確実性が高まると、安全資産としての米国債が再評価されるのです。つまり、投資家たちの避難先として、米国債の重要性が一層高まります。このような一連の背景から、地政学的リスクと市場の動きの関連性を把握することは、米国債の投資において欠かせない要素となります。

| 項目 | 内容 |

| 安全資産としての役割 | 米国債は地政学的リスクが高まる際に「リスクフリー資産」として選ばれる傾向がある。 |

| 地政学的リスクの影響 | – 中東情勢などの緊張が原油価格を押し上げるとインフレリスクが増加し、利上げ観測が強まる。

– リスク回避モードでは米国債が買われ、利回りが低下することもある。 |

| ドル保有への影響 | 地政学的な緊張により、一部の国はドルや米国債への依存を減らそうとする動きも見られるが、

ドルは依然として世界貿易で重要な役割を果たしている。 |

| 米国財政への懸念 | 地政学的リスクの高まりは米国の財政赤字拡大への懸念を強め、米国債市場に影響を与える可能性がある。 |

| 長期金利の変動要因 | 米国債の長期金利は、経済成長期待や物価上昇期待など市場参加者の見通しによって決定される。 |

| 将来の展望 | 地政学的リスクや経済政策(例:インフレ対策、金利政策)が米国債市場に引き続き影響を与える可能性がある。 |

第一次トランプ政権の政策が米国債に与えた影響

第一次トランプ政権では、財政政策を通じて米国債市場に様々な影響を及ぼしました。まず、政権下での大規模な減税政策は、連邦政府の財政赤字を増大させたのです。このため、財政赤字を補うために米国債の発行量が増加し、供給過多となりました。この状況は一部の投資家にとって、米国債の魅力を減少させ、利回りの上昇を招きました。

次に、トランプ政権によるインフラ整備を強化するための投資計画です。。このインフラ投資は多額の資金を必要とするため、さらなる米国債の発行が求められました。結果として、市場における米国債の流通量が増加し、利回りに対する上昇圧力がかかったのです。

トランプ政権の貿易政策、特に関税引き上げや貿易赤字削減の取り組みは、国際経済に不透明感をもたらしました。この不透明感は、安全資産の米国債への需要を高める傾向があります。一方で、関税の引き上げはインフレを加速させるので、それが米国債の利回りに上昇圧力を与える要因にもなります。

このような政策の組み合わせによって、米国債市場は不安定な状況に陥ることがあり、利回りの変動が非常に激しくなるのです。政権の政策が米国債市場にどのような影響を与えるかを、投資家は常に意識しなければならない事例でしょう。

第二次トランプ政権の関税問題と米国債市場の反応

第二次トランプ政権の関税政策では、米国債市場に予測不可能な影響を及ぼし、従来の安全資産としての認識に矛盾を生じさせています。2025年4月の相互関税発表後、市場は「米国売り」に傾き、10年物米国債金利が一時4.5%まで急騰する異常事態が発生しました。この相互関税発表による現象は、関税政策が米国自身の信用リスクを高め、従来のリスク回避パターンを逆転させたことを示すでしょう。

株価急落時には通常、国債が買われ金利が低下します。しかし、2025年4月7日以降、株安と債券売却が同時発生し、金利が急騰しました。これは関税政策による米国経済への不信感が、従来の安全資産選好を上回ったことを示唆しているのかもしれません。

また、この金利急騰を受け、トランプ政権は相互関税の90日間停止を決定しました。FRB元議長イエレン氏は、今回の決定が「金融不安を回避する緊急措置」だったと分析しており、今後の政権の動向に注目です。

海外勢の米国債売却

海外の投資家が米国債を売却する動きには、複数の要因が絡んでいます。まず、米国の政策変更に対する懸念が挙げられるでしょう。トランプ政権下での関税政策は、一部の国々に経済的な不確実性をもたらし、米国債保有比率の見直しを促しています。為替リスクの増大も重要な要因です。米ドルの変動は、外貨準備として米国債を保有する各国にとって大きな影響を及ぼし、リスク分散のために売却が進むのです。

近年では、特定の国々による売却増加は顕著といえるかもしれません。これまで安定的に米国債を購入していた国も、地政学的緊張や自国経済の事情から売却へと転じる傾向があるためです。特に中国やロシアは、米国との貿易摩擦や制裁への対応として米国債の保有額を減らす動きを加速させています。

短期的な視点でみると、これらの売却で米国経済が受ける影響としては、一定規模のドル安や金利変動でしょう。ドル安は輸出競争力を高める一方で、輸入品価格の上昇によるインフレリスクを伴います。また、大規模な売却は米国債利回りを押し上げ、借入コスト増加を通じて、国内投資活動を抑制する可能性があります。

各国の売却動機を分析した場合、中国は経済的自立性を高めるための戦略的売却かもしれません。一方でロシアは、制裁リスクへの対応として資産分散を図っています。このような動きは各国の政治・経済状況に強く依存しているので、今後の国際関係次第では、さらなる変化が予想されます。

長期金利と米国債の関係性

長期金利とは、銀行や金融機関が長期間の融資や投資に適用する金利を指します。一般的に借入期間が長いため、短期金利よりも高く設定されることが多いです。長期金利は、国債などの長期債券の利回りと密接に関連します。特に米国債の利回りは、国際的な経済動向や金融政策の影響を強く受けるのです。

長期金利が上昇すると、新規発行される米国債の利子が高くなる可能性があります。その結果、既存の米国債の価格は低下します。これは高い利回りを求める投資家が、新しい高金利の債券を選好し、既存の債券を売却する傾向が強まるためです。

一方で、長期金利が低下すると、既存の米国債の利回りが市場平均より高くなるため、その価値は上昇します。長期金利の変化は、投資家にとってリスクとチャンスの両方を生み出します。そのため、米国債への投資を検討する際には、長期金利の動向を見極めることが欠かせません。

米国長期金利の動向とその要因

米国の長期金利は、経済指標や政策変更の影響を大きく受けます。例えば、雇用統計やインフレ率などの指標が公表されると、それに応じて金利が変動します。また、連邦準備制度(FRB)による政策金利の調整も要因です。このような要因によって、金利に直接的な影響を与え、市場全体の動きにも波及するのです。

投資家の期待も金利動向に大きな影響を与えます。インフレ率が予想を上回るとの見方が広がれば、将来のインフレリスクを織り込む形で長期金利が上昇します。一方で、景気後退リスクが高まると、安全資産として米国債の需要が増え、金利が低下するのです。

先述で述べた通り、地政学的リスクは、長期金利に影響を及ぼす要因の一つでした。国際的な緊張が高まると、安全資産として米国債への需要が増加します。結果として、金利が低下するのです。具体例としては、貿易摩擦や地域紛争の激化が挙げられます。このような状況では、投資家はリスク回避姿勢を強める傾向があります。投資家の方々は、政策変更や世界情勢の事例を踏まえた上で、債券市場の動きを予測しましょう。

米国債価格と長期金利の相互作用

米国債の価格と長期金利は密接に関係しています。改めて説明すると、金利が上がると米国債の価格は下がり、金利が下がると価格は上がります。この仕組みは、投資家が期待する収益率(利回り)に影響するのです。例えば、金利が上昇すると、新しく発行される債券の利回りが高くなるため、既存の債券は魅力が減り、価格が下がります。

一方で、金利が低下すると既存の債券の利回りが高くなるため、価格が上昇する可能性が非常に高いのです。このように、市場では金利に合わせて債券の価格が調整されます。さらに、投資家の予測や期待も米国債の価格に影響を与えているのです。

例えば、「これから金利が上がりそうだ」と予想されると、投資家は値下がりする前に債券を売ろうとします。その結果、売却が増えて価格の下落を加速させることがあるのです。米国債の価格は、金利や投資家の動きによって変化します。そのため、金利の動きを予測することは、米国債の理解が深まり、リスク管理の確度を高める上で不可欠な要素でしょう。

投資家にとっての米国債の魅力とリスク

米国債は、安全性と信用度の高さから、多くの投資家にとって魅力的な選択肢になります。米国政府が発行するため、デフォルトリスクも低く、信頼性が高いためです。つまり、市場のボラティリティから資産を守りたい投資家にとって大きな利点となるのです。しかしながら、インフレや金利変動などの要因で、米国債に影響を及ぼすことを把握しておかなければなりません。インフレが進行する場合、固定利回りの実質価値が目減りします。金利が上昇すれば、市場価値は下落するでしょう。米国債は米ドル建てであるため、為替リスクも考慮する必要があります。米ドルの価値が下落すると、含み損を抱える可能性も高まるかもしれません。こうした要素を踏まえつつ、投資家の方々は、利点とリスクを慎重に分析し、バランスの取れた判断を行いましょう。

| 項目 | 米国債の魅力 | 米国債のリスク |

| 安全性 | 米国政府が発行するため信用格付けが高く、

元本割れリスクが低い。 |

信用リスクは低いものの、デフォルトの可能性は完全に

排除されない。 |

| 利回り | 日本国債よりも高い利回りを期待できる。 | インフレ率が利回りを上回る場合、実質的な利益が減少する可能性がある。 |

| 流動性 | 市場規模が大きく、満期前でも時価で売却可能。 | 金利変動により価格が変動し、途中売却時に損失を被る

可能性がある。 |

| 情報の豊富さ | 経済ニュースや市場情報が豊富で、

変動要因を把握しやすい。 |

株式投資や投資信託に比べ情報量が少ない場合がある。 |

| 為替リスク | 円安時には為替差益を得られる可能性がある。 | 円高時には為替差損が発生する可能性がある。 |

| ポートフォリオ

安定化 |

安全資産として市場不安定時にヘッジ手段となる。 | 他の資産と比較すると期待リターンは低め。 |

長期投資としての米国債

米国債を長期で投資することには、様々なメリットがあります。安定した収益(利回り)を求める人にとって、米国債は不安を極力取り除ける選択肢です。長期間保有することで、株式市場の価格変動リスクを減らしながら、定期的な利子収入を得ることができます。

ただし、長期投資にも一定のリスクを伴います。その中でも「インフレリスク」は切り離せない要因です。インフレが進むと、お金の価値が下がるため、米国債で得られる利子が実質的に減少するためです。それでも米国債は信用度が高く、安全性があるため、リスクと利益のバランスを考えると、適切な選択肢になるでしょう。長期的に得られる利子収入は、リスクへの対策として一定の効果が期待できます。

さらに、米国債はポートフォリオ(資産の組み合わせ)の中でも重要な役割を果たします。特に株式市場が不安定なときには、米国債は資産を守り、安定した運用をサポートする金融商品です。ただし、ポートフォリオ全体でより高い利益を目指す場合には、米国債の割合を上手に決めなければなりません。長期投資では、米国債をうまく活用することでリスク分散ができます。なるべく資産を減らさずに利益を伸ばしたい方は、計画的に取り入れてみてはいかがでしょうか。

投資家が知っておくべき米国債のリスク

米国債の信用リスクは、一般的には非常に低いとされていますが、完全に無視できるわけではありません。米国政府が債務上限問題に直面し、債務不履行の懸念が浮上する局面では、この信用リスクが顕在化します。つまり投資家にとって、適切な情報収集と状況の判断が必要になるのです。

金利リスクも、米国債にとって重要な要因です。市場金利の上昇は、既存の債券価格を低下させる傾向があります。新たに発行された債券の利回りが上昇すると、既存の低利回り債券の価格も下落するのです。不透明な経済環境下では、金利変動に対応した柔軟な戦略が必要でしょう。

インフレーションリスクは、債券の実質利回りを損なう可能性があります。インフレーションが進行すると、将来のキャッシュフローの実質的な価値が減少します。そのため、この価値減少に対するヘッジ手段を考慮することが重要です。米国債の一部には物価連動国債(TIPS)といった選択肢があり、これがインフレーションリスクの緩和に役立つでしょう。

流動性リスクは、必要な資金を確保したり、金融商品を売買する際に、希望するタイミングや価格で取引できないリスクです。米国債は他の債券よりも流動性は高いですが、市場の混乱時には、流動性が低下する可能性もおさえておかなければなりません。経済の不透明感が高まると、取引の活発さが失われて、債券を売却する際の価格に悪影響を及ぼします。投資家にとって、この流動性を確保し、適切な売買タイミングを見極めるスキルが求められます。

今後の米国債市場の展望

近年、米国債市場は複合的な要因によって、大きな変動を見せています。背景には、世界的な経済不安や米国経済の動向です。特に第二次トランプ政権後の市場の動きは顕著でしょう。関税政策などを発端として米国債市場だけでなく、世界的な規模で影響を及ぼしています。

金利政策や財政赤字の拡大といった要因は、米国債市場に直接的な影響を与えます。国際的な政治経済情勢も重要な要因になります。つまり、地政学的リスクや国際貿易摩擦が高まると、安全資産としての米国債への需要が増加するのです。

投資家の心理も、米国債市場の動向を左右する重要な要素です。経済指標や政策に敏感な投資家の動向は、市場の流動性やボラティリティに影響を与えます。不確実性が高まる状況で、投資家の心理状態がどのように変化し、どのような対策を講じるかが、今後も注目されるポイントです。米国債市場の展望は、これらの多種多様な要因が複雑に絡み合う中で、慎重に見極める必要があるかもしれません。

初心者が知っておくべき米国債のポイント

| 項目 | 内容 |

| 米国債とは? | アメリカ政府が発行する債券で、元本と利子の支払いが保証されている安全性の高い金融商品。 |

| 種類 | – T-Bills(短期債): 1年以内の満期、利子なし割引債

– T-Notes(中期債): 2〜10年満期、年2回利子 – T-Bonds(長期債): 20〜30年満期、年2回利子 – TIPS: インフレ連動型債券 |

| 特徴 |

– 信用度が高い: 米国政府が保証 – 流動性が高い: 世界中で取引可能 – 利回りが高い傾向: 日本国債と比較して魅力的な利回り |

| メリット | – 安全性が高いこと

– 定期的な利子収入 – 市場での売買が容易(流動性が高い) |

| リスク | – 金利変動リスク: 金利上昇時に価格下落

– 為替リスク: ドル建てのため為替変動による損失の可能性 – インフレリスク: 実質的な購買力低下 |

| 購入方法 | – 新発債は政府オークションで購入可能

– 既発債は二次市場で購入可能 |

| 適用例 | – 長期的な資産形成

– 安定収入を求める投資家向け |

これまでの内容を整理すると、米国債はアメリカ合衆国政府が発行する債券で、安全資産として広く認知されています。米国債は大きく3種類に分別できます。短期的なものには満期が1年未満の「Tビル」、中期には1年以上10年未満の「Tノート」、そして長期の満期10年以上の「Tボンド」です。それぞれの特徴として、Tビルは利子でなく割引価格で購入し、満期まで保有することで利益を得る仕組みになります。一方、TノートとTボンドは、半年ごとに利子が支払われる点が特徴です。

実際の米国債の購入方法は、個人投資家向けの場合、政府ウェブサイトであるトレジャーダイレクトを介して、直接購入する方法が一般的でしょう。また、証券会社経由で購入することも可能です。

米国債は世界の市場で取引されるため、価格が変動することに伴う市場リスクを避けることはできません。つまり、米国債の利回りは、発行時に設定された利率が固定されているため、基本的には安定しています。しかし、市場金利の変動に応じて、債券価格が変動し、それに伴い利回りも上下するのです。

詳細なリスクとしては、インフレによる購買力の低下や、市場金利の変動による価格変動リスクでしょう。市場金利が上昇すると、既存の債券価格が下落します。逆に金利が低下すれば、価格が上昇する仕組みです。そのため、満期を待たずに売却する場合には、損失が発生するリスクも考慮してください。

投資ポートフォリオにおいて米国債は、リスクを低減する役割を担います。株式市場が不安定な時期には、安全資産は価値が安定しているので、リスク分散の重要な手段として注目されるのです。しかし、過度な依存はインフレが進行した場合に、資産価値の目減りを招く可能性があるため、バランスの取れたポートフォリオ構築が不可欠といえます。

今回の記事で米国債の仕組みをさらに知りたい方や、今後の動向について不安のある方は、ウェルス・パートナーでも米国債の無料相談を承っています。是非お気軽にご相談ください。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学商学部卒業後、株式会社群馬銀行へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。銀行での提案には限界があると感じ、もっと付加価値の高い提案をしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化や具体的な金融資産の投資実行サポートを行う。