目次

はじめに

金融市場にはさまざまな投資手法が存在し、それぞれが異なるメリットとデメリット、そしてリスクを持っています。多くの方々にとって投資を行う目的としては、将来的な資産の増加やリスクの分散が挙げられます。中でも不動産投資と債券投資は、特に個人投資家に人気のある選択肢です。不動産投資は、実物資産に基づいており、賃貸収入や物件の価値上昇による値上がり益が期待できます。一方、債券投資は、安定した利息収入が獲得できる点が特徴です。

本記事では、不動産投資と債券投資の基本的な違いを詳しく解説します。また、両者のメリットとリスクについて触れ、最終的にどちらの投資が自身の目的に合うか判断するために役立つ情報をお伝えします。

債券投資とは

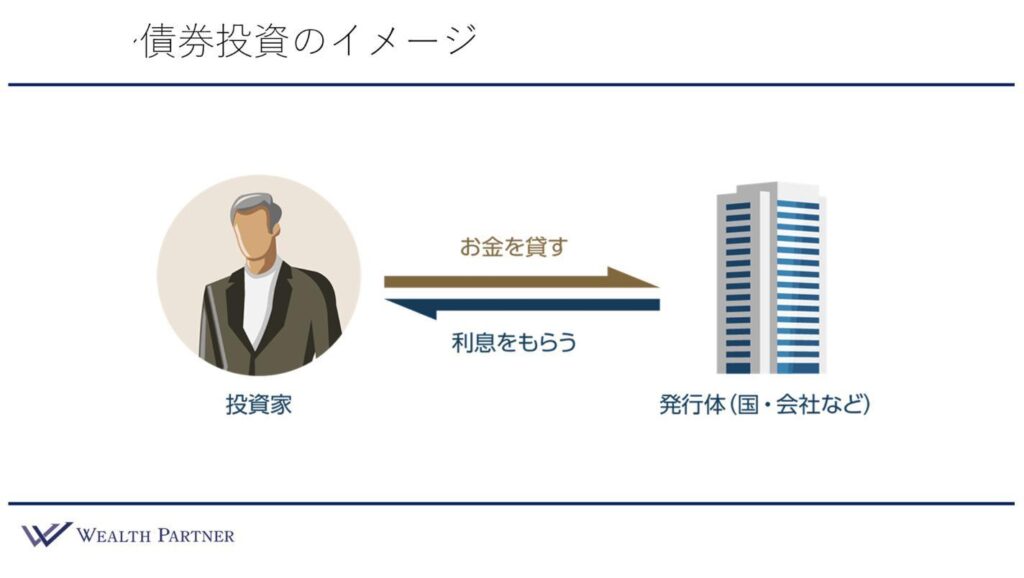

債券投資とは、国や企業、地方自治体が資金を調達するために発行する有価証券に投資することを指します。債券の基本的な仕組みとしては、一定期間ごとに利息が支払われ、満期日には元本が返済されるというものです。

債券の購入方法は多様で、証券会社や銀行を通じて売買することが一般的です。また、初めて発行される新発債券を購入する方法や既存の債券を市場で売買する方法もあります。

債券投資のメリット

債券投資のメリットは、まず安定したインカムゲインが得られる点にあります。債券はあらかじめ決められた利率で定期的に利息を受け取ることができ、満期になれば元本も返還されるため、運用計画を立てやすい点もメリットです。次にリスクの低さも大きな魅力です。債券は株式などの投資と比べて価格変動が少なく、特に政府や優良企業が発行する債券は信用度が高いとされています。最後に流動性の高さも見逃せません。ほとんどの債券は市場で簡単に売買できるため、資金が必要になったときにすぐに現金化できる点は非常に有利です。このように、安定した収益を得られる点、リスクの低さ、流動性の高さという点で債券投資には多くのメリットがあります。

債券投資のリスク

金利変動リスクは、債券投資における最も重要なリスクの一つです。市場金利が上昇すると既存の債券価格は下落し、債券を中途で売却した場合、投資家は損失を被る可能性が高まります。

これは、高い利回りで発行される新しい債券の方が有利なためです。

次に挙げられるのが信用リスクで、これは発行体の財務状況や信用力によって異なります。発行体が債務不履行に陥ると、元本や利息の支払いが遅延する、あるいは受け取れない可能性があります。

さらに、流動性リスクも考慮しなければなりません。市場の状況や債券の種類によっては、すぐに売却できない場合があります。特に、マイナーな発行体や一部の劣後債など流動性が低いものは、市場での売買が難しくなることが多いです。最後に、インフレリスクも見逃せません。

債券は原則として価格上昇が見込めず、インフレが進むと実質的に資産価値が目減りしてしまうためです。

債券投資を検討する際には、これらのリスクをしっかりと理解し、バランスを取りながら判断することが重要です。

不動産投資とは

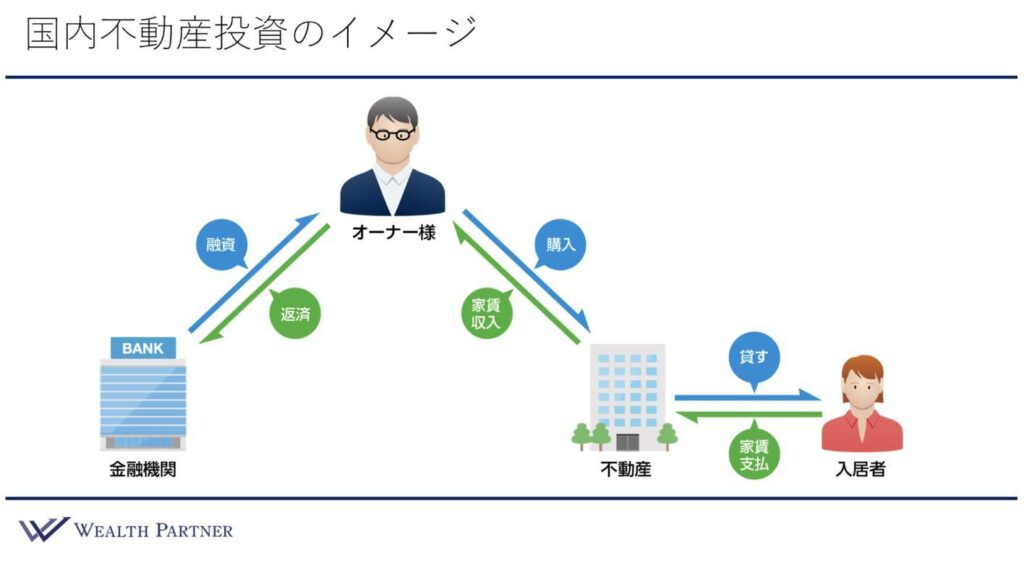

不動産投資とは、土地や建物などの不動産を購入し、それを活用して収益を得る投資手法の一つです。投資対象としては住宅用不動産や商業用不動産など、さまざまな種類があります。住宅用不動産とは、アパートやマンションの賃貸物件のことで、安定した家賃収入が期待できます。一方、商業用不動産にはオフィスビルやショッピングセンターなどが含まれ、テナントからの賃貸料が収益源となりますが、必要な資金規模が大きく、個人投資家には向きません。

つまり、一般的に個人投資家の不動産投資といえば、マンションなど住宅用不動産を指します。

なお、不動産投資は保有資産だけで無く金融機関から融資を受けて行うことが一般的です。

したがって、レバレッジをかけた資産運用が可能となります。

不動産投資のメリットとリスク

不動産投資のメリットには、まず第一に安定したキャッシュフローが得られる点にあります。物件を賃貸することで毎月安定した家賃収入を得ることができ、長期的に安定した収入が得られます。次に、物件の価値が上昇することによって資産の増加が見込める点も重要です。特に都市部など人気のエリアでは、土地や建物の価値が時間とともに上がることが期待されます。また、不動産は相続税評価額を下げられるため、相続税対策ができるのも大きなメリットです。

一方で、不動産投資にはリスクも伴います。市場の変動によって物件価値が減少する可能性があるため、投資後にも注意が必要です。また、空室リスクも大きな課題です。長期間にわたり入居者が見つからない場合、キャッシュフローが得られず収支が大きくマイナスになる可能性があります。さらに、物件の維持管理費用や予期せぬ修繕費用も考慮に入れる必要があります。これらの費用は定期的に発生し、予測が難しい修繕費用が思わぬ経済負担になることもあります。

債券投資と不動産投資を比較!どちらに投資をした方がいいのか?

投資を考える際、債券投資と不動産投資のどちらが自分にとって有利かを悩む方も多いでしょう。それぞれに異なるメリット・デメリット、リスクの特徴があり、比較検討することが大切です。

ここでは、米ドル債券と国内不動産に的を絞って「どちらに投資をした方がいいのか」を検討します。

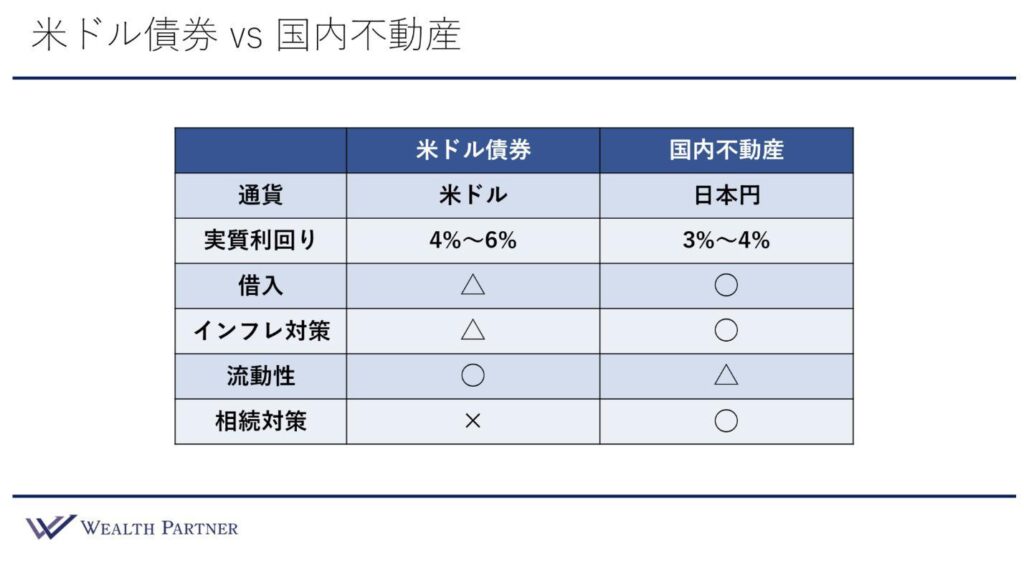

比較項目は多数ありますが、特に重要な「通貨」「実質利回り」「借入」「インフレ対策」「流動性」「相続対策」で比較しています。

通貨

通貨は米ドル債券が米ドル、国内不動産は日本円です。米ドル債券は、資産を外貨の中心である米ドルに分散できます。日本の富裕層の方々が、資産の多くを日本円で持っていることが多いため、これは大きなメリットです。

なお、私たちウェルス・パートナーでは資産に占める外貨の割合「外貨比率」は50%程度が理想だと考えています。

実質利回り

実質利回りは米ドル債券が4%〜6%程度、国内不動産は3%〜4%程度です。ただし、米国では債券の利回りが低下傾向にあり、この差は徐々に縮小傾向にあります。

今後、米ドル債券で同様の利回りを実現するには、ポートフォリオに劣後債を組み入れるなどの工夫が必要になってくるでしょう。

これに伴いリスク度合いも異なってくるため、しっかりとリスク管理やリスクヘッジ策を立てることが重要です。

借入

米ドル債券など金融商品は、基本的には手元の自己資金で投資するのが原則です。しかし、証券担保ローンを利用して、自己資金以上の投資を行うことも可能です。

証券担保ローンは、保有する有価証券を担保にして金融機関から借入を行う機能です。ただし、有価証券によっては借入できない場合や、借入金額が限られることもあり、国内不動産の借入ほど使い勝手がよくありません。

一方、国内不動産は投資する物件のうち60%~70%くらいを借入する、物件によってはフルローンで投資するパターンもあり、手元に資金を残したまま投資することが可能です。

流動性

米ドル債券は流動性の高さが特徴です。売却すれば1週間程度で現金化可能です。

一方、国内不動産は、買い手を見つけないと売却できないため、現金化まで3ヶ月~半年程度時間がかかります。

国内不動産に投資する際は、この点をしっかりと理解しておくべきでしょう。

相続対策

米ドル債券に限らず金融商品の相続税評価額は「時価」が原則です。このため、相続対策という点ではメリットがありません。

一方、国内不動産は相続税評価額を7割〜8割程度下げることができます。相続税の最高税率50%を超えているので、相続税評価額を下げられる点は、国内不動産に投資する大きなメリットといえるでしょう。

「米ドル債券と国内不動産どっちに投資すべきか」の詳しい内容は次の記事で解説しています。ぜひ、併せてご覧ください。

米ドル債券と国内不動産どっちに投資すべきかガチンコ比較【不動産アカデミー#1】

まとめ : 有利なのは国内不動産

上記比較の結果をまとめると、多くの投資家にとって有利なのは国内不動産投資といえるでしょう。

一方で「流動性を重視したい」「資産運用に手間をかけたくない」というのであれば、債券投資を選ぶ方も多いはずです。

このため、あくまでも資産状況や今後の資金計画など、さまざまな観点から投資対象を選ぶことが重要です。

「米ドル債券投資や国内不動産投資に興味がある」という方は、ぜひウェルス・パートナーにご相談ください。

ウェルス・パートナーでは、債券投資や不動産投資の実績豊富なアドバイザーが無料で相談を承っております。