目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「米ドル債券と生命保険どちらに投資した方がいいか決着をつけます」です。米ドル債券と米ドル生命保険、この2つは比べられることが多いと思います。私たちの富裕層のお客様からも、「米ドル債券と米ドルの生命保険、2つの選択肢がありますが、どちらに投資した方がいいですか?」というご質問をよくいただきます。

弊社が米ドル債券と米ドル生命保険、どちらか片方しか扱っていなければ、この比較は公平ではないので意味がないと思いますが、弊社では、米ドル債券も米ドル生命保険もどちらの金融商品も扱っています。どちらが良い・悪いという比較が公平にできるので、この勝負に関して私がやる必要性があると思いました。今回は、富裕層の方からもご質問が多い、米ドル債券と生命保険、どちらに投資した方がいいか詳しくご説明します。

▼今回の内容はYouTubeでご覧いただけます

【4つの観点から比較】米ドル債券VS米ドル生命保険

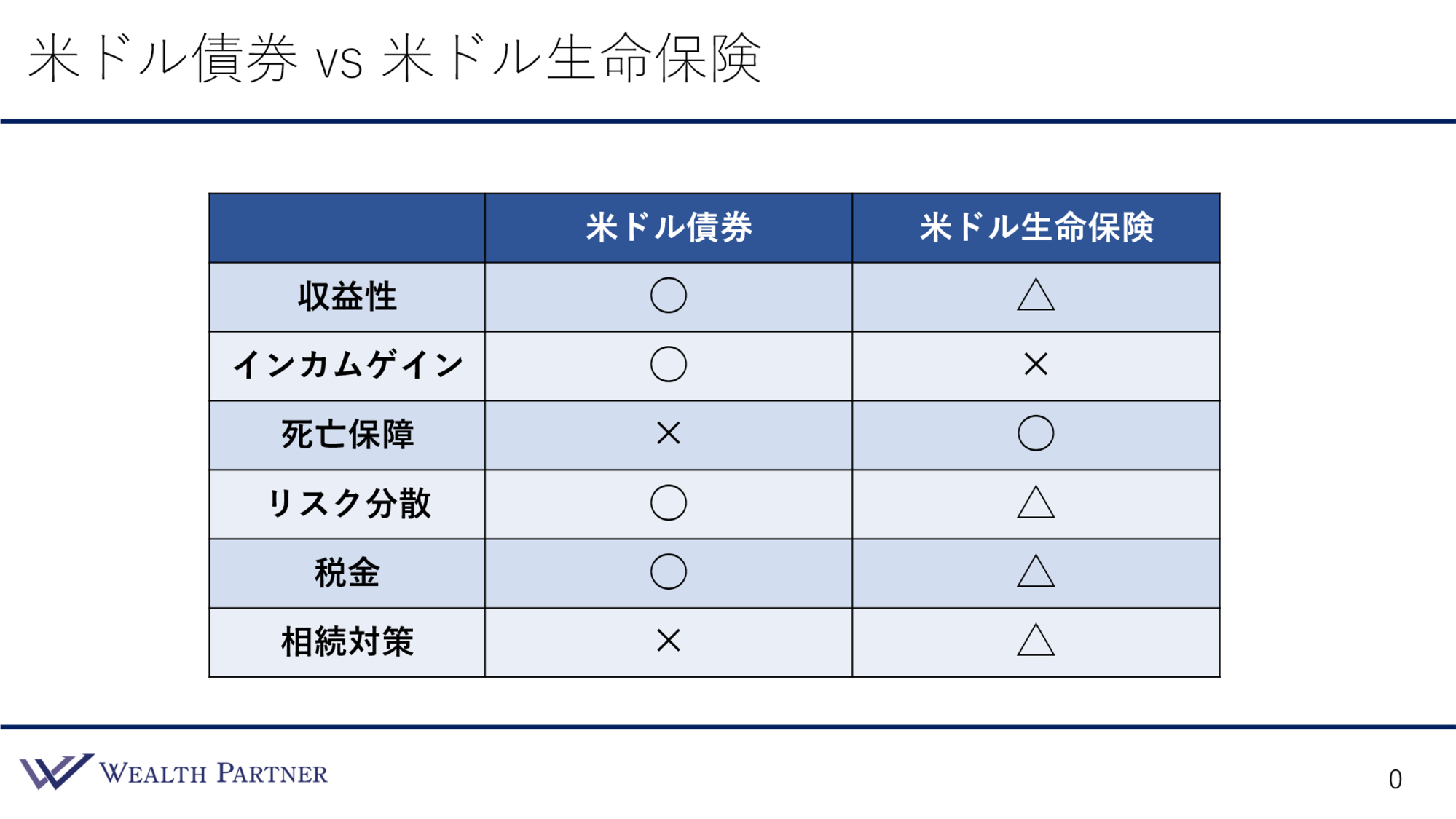

金融資産を比較するときにいつも使っているこのような表で比較項目を6つ設け、米ドル債券と米ドル生命保険を、項目ごとに比較して優劣をつけていきたいと思います。優れていたら「〇」、優れていなかったら「×」、普通なら「△」という3段階評価になっています。

収益性

それでは収益性から見ていきましょう。どれぐらい効率よく利益を出すことができるかという収益性に関しては、米ドル債券は〇です。米ドル債券は投資信託などとは若干異なり、個別の米ドル債券に投資すれば、米ドル債券そのものをダイレクトに証券会社などで個人が持つことになります。余計な、投資信託やラップ口座を挟んでいないので、非常に収益性が高いです。米ドル債券の利回りそのものがご自身の利益になるので、収益性は高いといえます。

米ドルの生命保険は△です。なぜ△なのかと思う方もいらっしゃるのではないでしょうか。保険会社が一度お金を預かり、米ドル債券に投資して、そこから生み出される利益で保険契約者に還元するので、結局、最終的に投資する金融資産は同じです。にもかかわらず△なのは、保険会社が仲介しているからです。直接米ドル債券に投資するのではなく、保険会社が仲介して米ドル債券に投資するので、普通に米ドル債券に投資するよりも、収益性は当然劣ります。さらに米ドル生命保険の場合は、保障にもお金を使っています。亡くなったときの死亡保障が効いているので、収益性は下がるわけです。

そのような意味で、米ドル債券は〇ですが、生命保険は△にしています。収益性は米ドル債券の方が上かと思います。純粋に増やしたい、資産を成長させたい場合は、米ドル債券が上回っています。

インカムゲイン

次はインカムゲインです。1億円投資した場合、毎月500万円の利息収入を得るというように、定期収入のことをインカムゲインといいますが、米ドル債券は〇です。むしろインカムゲインを得るために投資する方が一番多いのがこの米ドル債券です。利息収入をダイレクトに受け取ることになります。

米ドル生命保険はこの点では×です。米ドル生命保険も中身は米ドル債券で運用していますが、基本的にはインカムゲインで保険契約者に返さずに、中で資産が増えていくようなイメージで運用されています。実際にインカムゲインが入らないという意味で×にしました。

死亡保障

次は死亡保障です。亡くなったときに1億円運用していたものが1億5,000万円や2億円になり、遺族のために資産として残せるという死亡保障に関しては、米ドル債券はそのような機能はないので×です。米ドル生命保険は〇です。生命保険ですから、その目的のために存在している側面が強いので、当然〇です。ですから、亡くなったときの保障自体は、生命保険に入る必要があると思います。米ドル債券ではその目的を達成できません。

リスク分散

4つ目はリスク分散です。米ドル債券の場合は、1つの債券に投資するのではなく、ポートフォリオで1億円や2億円、3億円を、10債券や20債券に分散して投資するので、1つの発行会社や債券が倒産してお金が返ってこなかったとしても、資産全体に与えるダメージは軽微です。そのような意味でリスク分散は〇になると思います。

保険には、保険保護機構などの保証がついていますが、それでも基本的には1つの生命保険会社にまとめて資金を投資することが多いと思います。多くても2社や3社の保険会社にしか分散しないので、リスク分散という意味では、米ドル債券よりは集中リスクが高いといえるので、米ドル生命保険は△にしました。

税金

次は税金です。米ドル債券は〇です。インカムゲインの税金は20%で、キャピタルゲイン、最後に返ってくるときに利益が出た場合も20%ですので、個人の所得税と比べると低いです。

米ドル生命保険は、解約したときに解約返戻金が返ってきます。そのときの利益は一時所得に分類されます。一時所得は利益に対して×2分の1なので、それに対して他の給料やその他の所得と合算して総合課税されます。2分の1にされるので、給料などの税金より当然低くなりますが、2分の1課税されて利益が数千万円や1億円出た場合、総合課税の税率は高くなる可能性が高いです。最高税率の場合、55% × 2分の1なので、27.何%になる可能性が高いです。やはり富裕層で資産や所得が多い方は、最高税率までいってしまう可能性が高いので、米ドル債券と比較すると△といえるのではないでしょうか。

最後の項目は相続対策です。相続の税金やご家族が相続争いにならないための対策、納税資金準備、そのようなものに寄与するかというと、米ドル債券は×です。そのような機能はありません。

米ドルの生命保険は△です。遺産分割協議とは関係なく、保険金を受け取る人を選ぶことができるので、それで相続税を払ったり、相続争いを回避したりできるのは生命保険だけです。そのようなメリットは間違いなくあります。

ただ一方で、相続税を大幅に減らす効果があるのかというと、それほどありません。非課税枠がありますが、法定相続人の数× 500万円程度です。遺族3人がいたら1,500万円程度なので、相続税を減らす効果はそれほどありません。そのような意味で△にしました。

米ドル債券VS米ドル生命保険の6項目を比較してそれぞれ優劣をつけてきました。6項目中4項目が米ドル債券が上回っており、2項目は米ドル生命保険が上回っています。優劣の数では、米ドル債券の方が勝っていますが、比較を見てわかるように、得意なところが全然違います。決着をつけると自分で言ってしまったのでどうかと思いますが、どちらの方がいいかは、その人が求めているものによって異なる、というのが答えかと思います。

1億人の人がいて、すべての人が米ドル債券の方がいい、生命保険の方がいいということは基本的にないでしょう。このように項目ごとに優劣が分かれているので、明確に、この人は債券、この人は生命保険、と分けて選んだ方がよい金融資産の比較かと思います。

具体的には、米ドル債券は収益性が高いので、「資産を成長させたい方」「インカムゲインを得て使っていきたい方」「ポートフォリオを作って細かく分散してリスク管理したい方」「税金を完全に20%で終わらせリーズナブルにしたい方」は米ドル債券に投資する方がいいです。生命保険に関しては、死亡保障や相続対策がメインの対策ですので、それを目的としている方は生命保険に入る方がいいです。

ですから、2つの資産の戦いの決着のつけ方としては、その人が求めている目的に合っている資産に投資した方がいいというのが正直な結論です。この2金融資産の戦いはどちらが勝ちではありません。決着をつけるといいましたが、すみません。この試合はドローです。あなたに合った金融資産がどちらかというのは、この比較表を見ていただいたらわかると思いますので、ぜひ参考にしていただければと思います。

まとめ

今回のテーマである「米ドル債券と生命保険どちらに投資した方がいいか決着をつけます」をまとめました。ポイントは4つです。

ポイント1)どちらが自身の目的に合っているかで判断する

決着をつけるといって大変申し訳ないのですが、この試合はドローです。米ドル債券の方がいい、生命保険の方がいいとは、一概にいえません。それはその方が求めているもの、ご自身の投資目的によってどちらの方が合っているか、米ドル債券の方が合っているか、生命保険が合っているかで判断して投資するのがいいと思います。サッカーと野球で試合をしても、試合できないので意味がありません。それと同じことかと思います。

ポイント2)目的が資産成長やインカムゲインなら米ドル債券

投資目的があるなかで、「資産を成長させたい」「インカムゲイン、定期収入が欲しい」「それを使っていきたい」などの目的が強いのであれば、間違いなく米ドル債券に投資するのがよいでしょう。

ポイント3)目的が遺族への死亡保障なら米ドル生命保険

保険料、投資額は1億円で、自分が亡くなったときに1億5,000万円、2億円が遺族に入るとなれば、死亡保障が効いていることになります。投資目的が、自分が亡くなったときの家族への死亡保障ということであれば、間違いなく米ドル生命保険の方が優れています。そのような機能は米ドル債券にはないので、米ドル生命保険の方がよいでしょう。

ポイント4)保障不要なのに生命保険過多の富裕層が多すぎる

これは、私が20年間富裕層の方々と接してきたなかで、率直に思うことです。亡くなったときに、保険料よりも圧倒的に多い死亡保障が入るのが生命保険ですが、富裕層の方は基本的に保障は必要ないと思います。元々資産がたくさんあるので、亡くなったときの保障は必要ないですし、遺族の方が困らないことが多いのではないでしょうか。

保障が不要であるにもかかわらず、生命保険にたくさん入っている、生命保険過多の富裕層の方が圧倒的に多いというのが実感です。原因としては、あまり考えずに勧められたものに投資していることが多いからではないかと思います。米ドル債券を提案する人よりも、保険会社や保険代理店の方が周りに多いですし、保険の方がわかりやすいからでしょう。

保障がそれほどいらないのに生命保険に入っている、つまり、逆にいうと、資産成長していなかったり、利息を得られるのに得られていなかったり、投資効率が悪くなっていたりするなど、そのような富裕層の方が圧倒的に多いということです。そういった意味では、生命保険を見直す余地は十分にあると思います。

本日は「米ドル債券と生命保険どちらに投資した方がいいか決着をつけます」という内容でお届けさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中