目次

はじめに

資産運用を検討する際に、まず「分散投資」や「資産配分」という言葉が思い浮かぶ人も多いのではないでしょうか。

しかし、「分散投資」や「資産配分」の深い意味や、どうやって最適な資産配分を決めるのかなど、詳しく知っている方は決して多くないはずです。

この記事では、資産配分の基礎や具体的な投資戦略、資産運用相談を行う際のポイントについて解説します。

富裕層が取り組むべき資産配分の基礎

富裕層の方々が資産運用を行う際には、まず明確な目的を見極めて具体的な目標を設定することが重要です。これにより、資産配分の方針が決まり、資産運用を成功させる基礎を構築できます。

例えば、将来の生活資金や子供の教育費、不測の事態に備えるための資金をどのように確保するかなど、具体的な数字で目標を立てることが大切です。

次に、自身のリスク許容度を評価することが不可欠です。リスク許容度とは、投資において自身がどの程度のリスクを受け入れることができるかを示す度合いです。これを把握することで、無理のない範囲で資産運用を行うことが可能となります。高いリスクを取って高いリターンを狙うのか、リスクを抑えて安定したリターンを目指すのか、個々の状況に応じた判断が求められます。

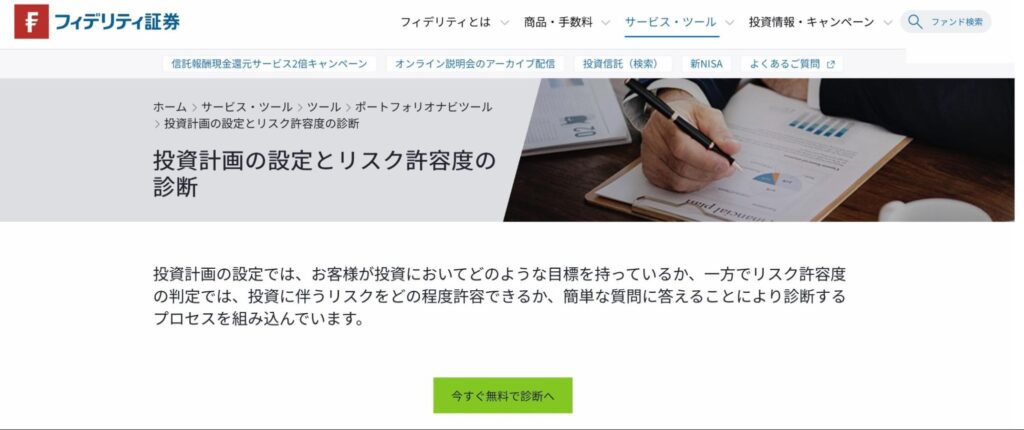

リスク許容度は、おもに年齢や資産額、家族構成、性格、投資経験などによって判断されますが、これらを入力することで客観的にリスク許容度を評価してくれるサービスもあります。

画像出典 : https://www.fidelity.jp/fund-guide/portfolio-creation-tool/planning/

資産配分においては、資産クラスの理解も重要です。代表的な資産クラスには、株式、債券、不動産、預金などがあり、それぞれ異なる特性を持っています。例えば、株式は高リスク高リターンの特性を持ち、長期的な成長を見込むことができます。一方、債券は比較的安定した収益を期待できるため、リスクを抑えて運用したい場合に適しています。不動産は安定した賃料収入と物件売却による収益を見込むことができます。預金は流動性が高く、いつでも引き出せる利点がありますが、低金利時にはリターンが低く、インフレに弱いという課題もあります。

このように、資産運用の目的を明確にし、リスク許容度を正しく評価し、資産クラスの基本的な種類とその特徴を理解することで、富裕層は効果的な資産配分を実現することができます。

資産クラスごとの分散

資産クラスごとの分散は、富裕層にとって重要な戦略になります。まず株式投資の分散について考えます。国内株式と海外株式をバランスよく組み合わせることで、特定の市場や通貨に依存しないポートフォリオを構築できます。

また、大型株と小型株を組み合わせることで、投資リスクをさらに分散することが可能です。大型株は安定性が高く、配当も期待できますが、小型株は成長性が高く、長期的に大きなリターンを得られる可能性もあります。

次に債券投資の分散についてです。国内債券と外国債券を組み合わせることで、金利リスクや通貨リスクを分散させることができます。また、短期債券と長期債券の割合も重要です。短期債券は金利変動による価格変動リスクが低い一方、長期債券は利回りが高めですが、金利上昇時の価格変動リスクが大きくなります。これらをバランスよく配分することで、安定した収益を目指すことができます。

不動産投資の分散も見逃せません。区分マンションと一棟不動産の組み合わせは、それぞれの特性を生かした分散投資が可能です。区分マンションは手軽に投資を始められる一方、一棟不動産は規模が大きく安定収益が期待できます。さらに、国内不動産と海外不動産を比較することで、地域ごとの経済状況や成長見込み(インフレ対策)を考慮した投資が可能となります。

最後にコモディティ投資の分散です。貴金属に投資する際は、金や銀、プラチナといった異なる金属をバランスよく保有することが賢明です。金は価値の安定性が高く、銀やプラチナは工業需要が強いです。

特に金は「有事の金」と呼ばれるほか、外貨準備の資産として認められており、通貨価値としての側面もあります。

富裕層向けの具体的な投資戦略

富裕層向けの具体的な投資戦略として、債券や株式以外ではまず不動産への投資が挙げられます。不動産は比較的安定した資産価値を持ち、長期的に見れば値上がりも期待できます。特に、都市部の高級マンションや一等地の土地などは、富裕層にとって魅力的な投資先となります。また、不動産は相続税評価額を大きく下げる効果もあり、相続対策の観点からも大切な投資先といえるでしょう。

富裕層向けの具体的な投資戦略として重要なのは、債券や株式、不動産などの資産をバランス良く保有することでリスクを分散し、適切なタイミングでリバランス(資産配分の見直し)を行うことです。

また、自分の投資目的や期待する運用成果などから、コモディティなどをポートフォリオへ組み入れるのも良いでしょう。

リバランスのタイミングと方法

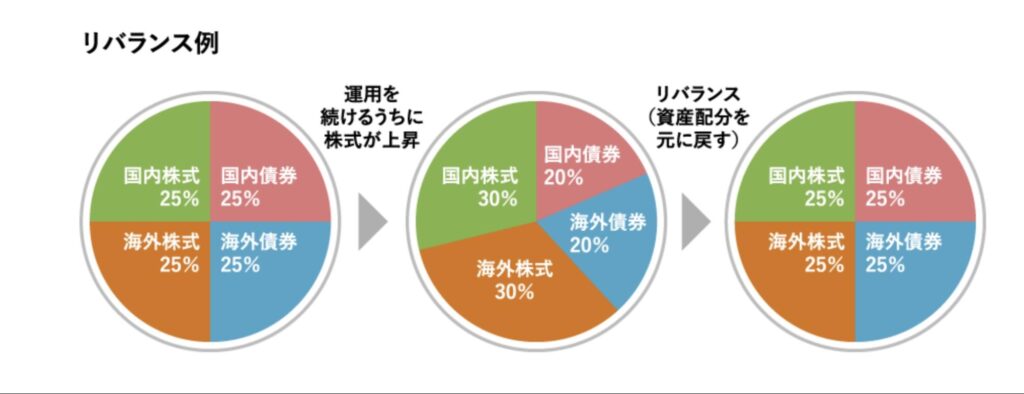

リバランスは、資産運用の中で重要な役割を果たします。リバランスとは、複数の資産に分散投資を行ったポートフォリオが、時間の経過や市場の変動によって元々の理想的な配分から変化した際に、再び目標配分に戻すという作業です。リバランスにより、市場の変動によるリスク・リターンのブレを管理し、資産の適切な成長を図ります。

画像出典 : https://www.kyotobank.co.jp/kojin/toushi/point/rebalancing/

市場の変動に応じたリバランスのタイミングを見極めることは、富裕層にとって特に重要です。定期的なリバランスとしては、半年に一度または年に一度の頻度で行う方法がありますが、マーケットが大きく動いた際には、見直しすべきです。例えば、株式市場が大きく上昇した場合、株式の割合を減らして最適な資産配分にリバランスを実行することで、安定的なポートフォリオを維持することができます。

資産運用において、リバランスは単なるテクニックではなく、長期的な資産成長を支える重要な要素です。市場の動向を常に注視し、適切なタイミングと方法でリバランスを行うことで、安定した資産運用を実現することができます。

富裕層のための資産運用相談のポイント

富裕層は一般的な投資家とは異なり、保有資産が大きいため、リスクを取る余裕があり、その分リターンも期待できます。しかし、適切なリスク管理と運用計画の立案は必須といえるでしょう。そこで、専門家への相談による資産配分や分散投資の戦略が不可欠となります。

富裕層の方々は、大手金融機関のアドバイザーや独立系ファイナンシャルアドバイザー(IFA)、そして税理士といった専門家の助言を受けることで、より効果的・安定的な資産運用が可能となるでしょう。これにより、複雑な税務対策や法規制の変更に対応しやすくなり、リスク管理も強化されます。

富裕層の資産運用では、短期的な利益にとらわれず、長期的な視点で資産保全と成長のバランスを図ることも肝要です。長期的な投資戦略を持つことで、市場の変動に対しても冷静に対応でき、安定した資産成長を実現できます。

最後に、自分の投資目的やリスク許容度に合ったポートフォリオの構築が成功の鍵となります。一般的な投資信託や株式投資だけでなく、不動産やコモディティなどの資産クラスも考慮に入れることが大切です。これにより、より広範囲にわたるリスク分散が可能となり、資産の安定成長を図ることができます。

アドバイザーに相談してみる

資産運用にあたってアドバイザーを選ぶ際には、まず信頼性と実績が重要です。口コミや業界のレビューを通じて信頼できるアドバイザーを見つけることが第一歩となります。さらに、アドバイザーの専門分野が自分の資産運用戦略と一致しているかどうかも確認しましょう。例えば、富裕層向けの資産運用に特化しているIFAを選ぶことで、最適なアドバイスが受けられます。

また、初回の相談に向けてどのような相談を行うのかは非常に重要なポイントです。現在の資産状況を正確に把握し、目標やリスク許容度を明確にしておきましょう。これにより、アドバイザーも適切な提案をしやすくなります。具体的には、保有している資産やその評価額、これまでの投資履歴、今後の目標などをまとめた資料を用意しておくと良いでしょう。

まとめ

「富裕層が実践すべき資産配分とリバランス」について解説してきました。

資産運用において資産配分の決定、つまりポートフォリオ設計やリバランスは、運用成果を左右する最重要課題といって良いでしょう。

ただし、ポートフォリオ設計やリバランスは専門的な知識と経験が必要なため、プロへ相談することをおすすめします。

なお、私たちウェルス・パートナーでは、経験豊富なアドバイザーやプロのポートフォリオマネージャーが無料で資産運用のご相談を承っております。

金融資産運用だけでなく、不動産投資や相続対策など、さまざまなご相談に対応できますので、ぜひ気軽にお問い合わせください。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学国際教養学部卒業後、大和証券株式会社へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。顧客の資産全体の最適化や会社経営者への相続対策まで支援をしたいという思いがあり、株式会社ウェルスパートナーに入社。