自己資金を抑えつつ大規模な不動産投資で効率よく資産を増やしたい。そう考える投資家にとって「フルレバレッジ」は魅力的な選択肢です。フルレバレッジ戦略は、限られた自己資金で高いリターンを追求し、資産形成を加速させる可能性を秘めています。

本記事では、一棟RCマンション投資におけるフルレバレッジの基本、メリットとリスク、成功のポイントを解説します。

目次

フルレバレッジ投資とはどのような手法か

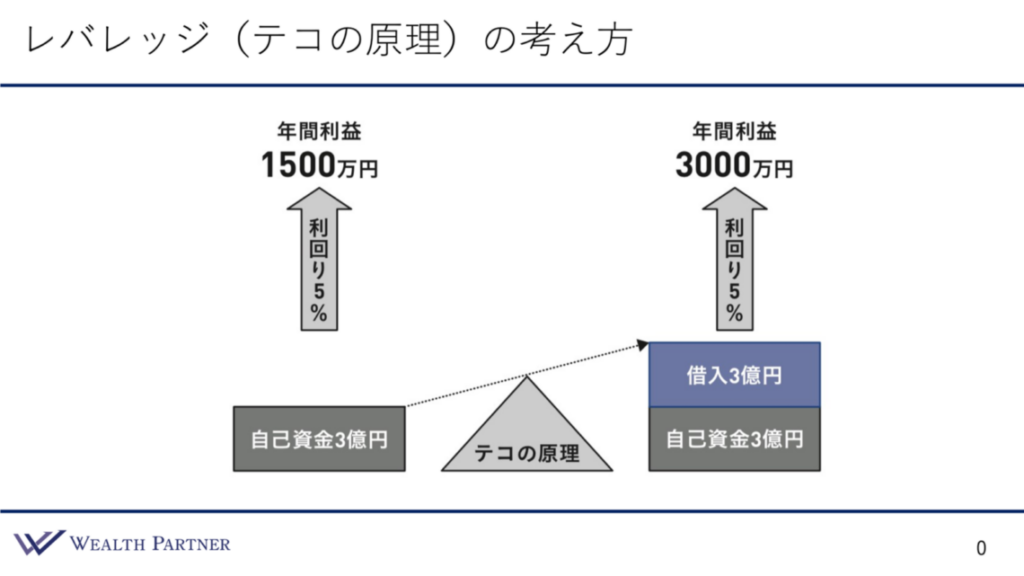

フルレバレッジ投資は「てこの原理」を最大限に活用し、少ない自己資金で大きなリターンを狙う戦略です。まずはその基本的な概念を理解していきましょう。

不動産投資におけるレバレッジとフルレバレッジ

不動産投資におけるレバレッジは、自己資金に加え金融機関からの融資を活用し、より大きな規模の投資を実現する手法です。これにより、高額物件への投資が可能となり、自己資金に対する収益率を向上させます。

このレバレッジをさらに高めた形がフルレバレッジで、物件購入資金全額を借り入れで、つまりフルローンでまかなう手法です。物件購入時に仲介手数料、ローン手数料などさまざまな諸費用がかかるため、現実には自己資金が必要とされるのですが、その自己資金を最小限に抑えられます。

物件購入時の諸費用も融資でまかなうのがオーバーローンで、完全に自己資金ゼロで不動産投資を開始します。こちらはいずれも投資規模を最大化し、大きな利益と迅速な資産形成を目指します。

なぜフルレバレッジ投資が注目されているのか

近年、フルレバレッジ投資が富裕層の間で注目を集めている理由は複数ありますが、低金利環境が継続していることが大きいでしょう。

日銀の政策金利引き上げが話題となる一方、日本は依然として歴史的低金利状況にあります。低金利状況にあれば、借入金利と運用収益の差分であるイールドギャップが取れる環境が生まれ、レバレッジ効果による効率的な資産増加が期待できるのです。

フルレバレッジによる不動産投資のメリット

フルレバレッジの不動産投資には、現金投資にはない大きなメリットがあります。既存の資産を効率的に拡大し、盤石な財務基盤を築く上で、重要な意味を持つでしょう。

少ない自己資金で大きな投資ができる

フルレバレッジ投資では、少ない自己資金で大きな投資ができるようになります。フルローンを活用すれば、通常物件価格の30〜40%の頭金が必要な一棟RCマンションでも、頭金なしで物件を購入できます。

手元の潤沢な自己資金を温存しつつ、資金を他の成長機会や予備資金として活用可能となります。自己資金の流動性を確保しつつ、大規模な不動産ポートフォリオを構築できる点は、資産最適化を目指す富裕層にとって大きな意味を持ちます。

投資効率が最大化される

フルレバレッジは、投下した自己資金に対するリターン、つまり投資効率を飛躍的に高める効果をもたらします。融資を活用した不動産投資の効率を図る指標に自己資本利回り(CCR)がありますが、フルレバレッジでは購入時の諸費用程度の自己資本に対し、相当の年間キャッシュフローを得られるため、CCRは実質利回りを超えるケースが多くなります。

これは、自己資金を最大限に活用し、融資をテコとして機能させる投資戦略の醍醐味といえるでしょう。

なお、フルレバレッジでは融資総額が多額になるため、ローン元本と利息の返済額も大きくなるのが一般的です。その結果、月々の手元に残るキャッシュフローは相対的に低くなる傾向があります。しかし、これは貸借対照表の視点から見ると、月々のローン返済を通じて負債が着実に減少し、その分、純資産が積み上がっている状態を示します。

一棟RCマンションのような資産性の高い物件は、経年変化による物件価値の減少が少なく、将来的には値上がりも期待できるため、長期的視点での資産拡大がさらに見込めます。

投資機会の損失を防げる

不動産市場はつねに変動し、魅力的な優良物件は一瞬で市場から消えます。自己資金準備に時間がかかっていると、投資チャンスを逃す機会損失が生まれます。

フルローンを活用できれば、自己資金が十分でなくとも、あるいは他の投資に資金が回っていても、魅力的な物件への投資を迅速に実行できます。不動産市場が活況な時期には、早期の投資開始が将来的な物件価値上昇や安定した家賃収入増加といった恩恵を享受できる可能性が高まるのです。

相続税対策に有効になる

フルレバレッジによる不動産投資は、富裕層にとって相続税対策としても有効に機能します。金融機関からの融資を活用して不動産を購入すると、その借入金は相続発生時に負債として計上されます。これにより、相続税の課税対象となる相続財産全体の評価額を圧縮し、結果として相続税額を軽減できる効果が期待できます。

高額なフルレバレッジを組むと、その負債額も大きくなるため、相続財産圧縮の効果はより顕著です。借入金の活用によって、合法的に相続税の負担を軽減し、次世代への円滑な資産承継に繋げられます。

ただし、相続税対策として借入金を負債として残すためには、団体信用生命保険(団信)への加入は慎重に検討する必要があります。 団信に加入している場合、被相続人が死亡すると保険金でローン残債が完済されてしまうため、負債が消滅し、相続財産圧縮の効果が得られなくなります。相続税対策を優先する場合は、団信に加入しない選択も考えられます。

フルレバレッジによる不動産投資のリスク

大きなリターンが期待できるフルレバレッジ投資ですが、その裏には他の投資手法と比較して高いリスクが潜んでいます。この手法を導入するにあたり、潜在的なリスクを深く理解することが求められます。

リスクを正しく認識しないままのフルレバレッジ戦略の採用は、推奨できません。大切な資産を損なうような事態は、避けなければならないのです。

審査の厳格化

フルレバレッジは融資額が非常に高額となるため、金融機関の審査基準は通常のローンと比較して格段に厳しくなります。金融機関は、個人の属性(安定収入、勤務先、勤続年数など)や信用情報を厳しく精査します。

富裕層の場合は十分な資産背景があるため、金融機関の評価は高くなりますが、すべての金融機関がフルレバレッジを肯定しているわけではありません。そのため、フルレバレッジ融資を受けるには、慎重な金融機関選びと詳細な事業計画の提示が求められます。

金利上昇リスク

出典:NHK 金利ある世界

フルレバレッジ投資において、もっとも警戒すべきリスクの一つが金利上昇リスクです。借入額が巨額であるため、わずかな金利上昇でも月々の返済額に大きな影響が出ます。

家賃収入が安定していても、金利上昇によって返済額がそれを上回る「逆レバレッジ」状態に陥れば、毎月自己資金からの持ち出しが必要となり、賃貸経営の持続が困難になるでしょう。長期的な金利動向を予測し、余裕を持った資金計画とキャッシュフロー確保が不可欠です。

キャッシュフロー悪化リスク

不動産運用におけるキャッシュフローは、家賃収入からローン返済や諸経費を差し引いた残りです。フルレバレッジ投資では、借入比率が高いため、少しの収入減や支出増でもキャッシュフローが容易に悪化します。

空室率の上昇、家賃下落、予期せぬ修繕費の発生などがキャッシュフロー悪化要因として考えられます。返済比率が高い場合、これらの要素が重なればたちまち赤字経営に転落し、自己資金の持ち出しが避けられなくなります。

綿密な収支シミュレーションと、手厚い予備資金の確保が不可欠な対策です。

流動性リスク

一般的に収益不動産は、株式や債券といった金融商品と比較して市場での流動性が低い特性を持ちます。特に一棟RCマンションのような高額な不動産は、必要時にすぐに売却して現金化することが難しい場合があります。

市場低迷期や物件自体の魅力が低い場合、買主が見つからなかったり、希望価格よりも大幅に低い価格でしか売却できなかったりするリスクが存在します。

流動性リスクを最小限に抑えるためにも、物件購入時から「いつ、どのような条件で売却するか」という明確な出口戦略立案が極めて重要です。市場のサイクルや物件の築年数を予測し、最適な売却時期と方法の見極めが、最終的な投資成功につながります。

フルレバレッジ投資の成功事例

ここでは、フルレバレッジ投資の具体的な成功事例を紹介します。10億円の金融資産を所有するA氏は、東京近郊の交通利便性の高いエリアに位置する築浅の一棟RC造マンションに注目しました。

物件種類: 一棟RC造マンション(築5年)

物件価格: 3億円

融資金額: 3億円

購入時諸費用: 2,100万円

金利: 1.2%

返済期間: 35年

年間家賃収入 1,440万円(表面利回り4.8%)

駐車場収入: 72万円

固定資産税等: 300万円

その他経費: 100万円

A氏の資産背景もあり、極めて好条件で融資を受けることに成功しました。A氏は購入時の諸費用2,100万円のみで3億円の物件を取得し、運用を開始。

年間総収入(年間):1,440万円+72万円=1,512万円

運営費用(年間):300万円+50万円+50万円=400万円

ローン返済額(年間):1,050万円

年間キャッシュフロー:1,512万円-400万円-1,050万円=62万円

フルレバレッジのため年間キャッシュフローは非常に低額に抑えられていますが、大きなトラブルなく10年後に売却。不動産市場の上昇局面であった環境もあり、20%増の3億6,000万円で売れました。売却に関わる諸費用は1,800万円でした。

10年間の累積キャッシュフロー:62万円×10年=620万円

退去費用・一時的な空室損失:300万円

ローン残債:2億2,600万円

売却代金によるローン残債清算:3億6,000万円-2億2,600万円-1,800万円=1億1,600万円

トータルの損益:620万円-300万円+1億1,600万円=1億1,920万円

トータルでは1億1,920万円の資産増という結果となりました。(ここでは税金の計算を省略しています。)

A氏が購入した物件は東京近郊にあるにもかかわらず、一棟RCマンションで表面利回り4.8%と比較的優位性のある立地だったことが成功要因といえます。また、フルレバレッジでは年間キャッシュフローよりも、ローン返済による純資産の積み上げの効果が大きいことが見てとれます。

フルレバレッジ投資成功のポイント

フルレバレッジ投資の成功には、徹底した準備と戦略が不可欠です。以下に示す重要なポイントをふまえ、着実に実行することが成功への鍵となります。

イールドギャップを綿密に計算する

イールドギャップは「実質利回り – ローン定数」で算出され、物件の収益性とローン返済の負担を比較する上で非常に重要です。ローン定数は以下の式で求められます。

ローン定数=年間返済額÷総借入金額

フルレバレッジ投資では、金利上昇リスクを考慮し、最低でも2%以上のイールドギャップを確保することが安全性の目安とされます。2%以上のイールドギャップが確保できない場合は、自己資本(頭金)を差し入れて、ローン定数を下げるようにします。

収支シミュレーションでは金利変動の予測も試算し、長期的な収支の安定性を綿密に計算することが不可欠です。

物件の選定を間違えないようにする

不動産投資の成否は、物件選定に大きく左右されます。多額の負債を抱える以上、収益性の低い物件や将来性の見込めない物件を選んでしまうことは、取り返しのつかない損失につながりかねません。以下に注意し、慎重に物件を選定しましょう。

立地

不動産投資は立地がすべてといっても過言ではありません。将来的な賃貸需要が見込めるエリアを選び、空室リスクを低減し、安定した家賃収入を確保します。

利回り

物件の収益性を測る重要な指標です。一棟RCマンションは、一棟木造アパートや一棟軽量鉄骨アパートと比較すると利回りが低めとなりますが、資産価値の保全では有利となります。自身の投資目標とリスク許容度に合わせて見極めるようにします。

築年数と構造

一棟RC造マンションは、法定耐用年数が長く、金融機関からの評価も高いため、長期の融資を受けやすい傾向にあります。築年数が経過している場合は、修繕リスクがあるため、その費用を考慮に入れる必要があります。

複数の金融機関と良好な関係を構築する

フルレバレッジでは多額の融資となるため、金融機関の審査が厳格になります。日頃から複数の金融機関と良好な関係を構築しておきましょう。メインバンクだけでなく、不動産投資に積極的な信用金庫や地方銀行などに口座を作成し、担当者と情報交換を図りましょう

信頼できる専門家と連携する

不動産投資は多岐にわたる専門知識を要しますが、フルレバレッジはリスクが高いため、各分野の信頼できる専門家と連携し、その知見と経験を最大限に活用するようにします。

IFA(独立系ファイナンシャルアドバイザー)

IFAのアドバイスは、資産全体のバランスを考慮した投資計画策定において重要です。独立した立場から、不動産投資だけでなく、保有するすべての資産ポートフォリオを俯瞰的に分析し、全体最適を目指したアドバイスをしてくれます。

不動産仲介会社

物件の選定から購入、管理、売却まで、あらゆる局面で重要な役割を担います。実績と信頼があり、富裕層向け物件や一棟RCマンションに特化した専門性の高い不動産仲介会社との連携で、優良物件へのアクセスや適切な価格交渉が期待できます。

税理士・弁護士

不動産投資における税務は複雑ですが、税理士はさまざまな局面で的確にアドバイスを行います。また、賃貸経営で法的トラブルが発生した場合は、弁護士との連携が不可欠です。

まとめ

フルレバレッジは、自己資金を抑えつつ大規模な不動産投資を実現し、資産形成を加速させる強力な手法ですが、高いリスクも伴います。大きなリターンを狙える分、相応のリスクを深く理解し、徹底的な分析と準備、管理体制の構築が何よりも重要です。

弊社・ウェルスパートナーは、不動産投資を含む全資産を対象とした最適なポートフォリオを提案しています。不動産だけでなく、株式・債券・ヘッジファンドなどを組み合わせた資産運用戦略を構築し、お客様の長期的な資産形成をサポートします。

フルレバレッジの不動産投資をお考えの方も、融資戦略を含めた最低な投資方法をご提案しますので、ぜひご相談ください。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中