目次

はじめに

高齢化社会が急速に進展する日本において、富裕層が保有する不動産の整理は、単なる資産管理を超え、老後の生活の質、家族間の円滑な関係、次世代への確実な資産承継を左右する極めて重要な課題となっています。

本稿では、富裕層の皆様が直面する不動産関連の課題を掘り下げ、その解決策としての整理戦略、潜在的なリスク、専門家連携の重要性を包括的に解説します。

高齢富裕層が不動産整理を放置するリスク

高齢富裕層が不動産の整理を先延ばしにすると、いくつかの深刻なリスクに直面する可能性があります。資産を守り、円滑な世代交代を実現するためには、早期の対策が不可欠です。

維持管理コストの増加

不動産を所有している限り、維持管理コストはつねに発生します。固定資産税や都市計画税といった税金に加え、マンションであれば修繕積立金や管理費、戸建て住宅であれば定期的な修繕費用が必要です。

収益物件の場合も同様です。収益物件は、賃貸経営が順調であれば家賃収入で維持管理費をまかなえますが、空室期間が長引いてしまうとコスト負けしてしまい、持ち出しが増えていきます。所有しているだけで、資産が目減りしていく可能性が否定できません。

相続税負担の増大と相続トラブルの激化

不動産は現金とは違い、分割しにくい資産です。そのため、相続時に遺産分割をめぐる家族間のトラブルの火種となりやすくなります。評価額の高い不動産が主要な遺産となる場合、誰がどの不動産を相続するかで意見が対立し、最悪の場合、裁判にまで発展する事例も少なくありません。

また、相続税の納税資金を確保するために、不動産を売却する必要が生じるケースもありますが、急な売却は希望通りの価格で売れないリスクをともないます。空き家化の防止という観点からも、不動産の適切な整理は、将来のトラブルと負担を軽減するために重要です。

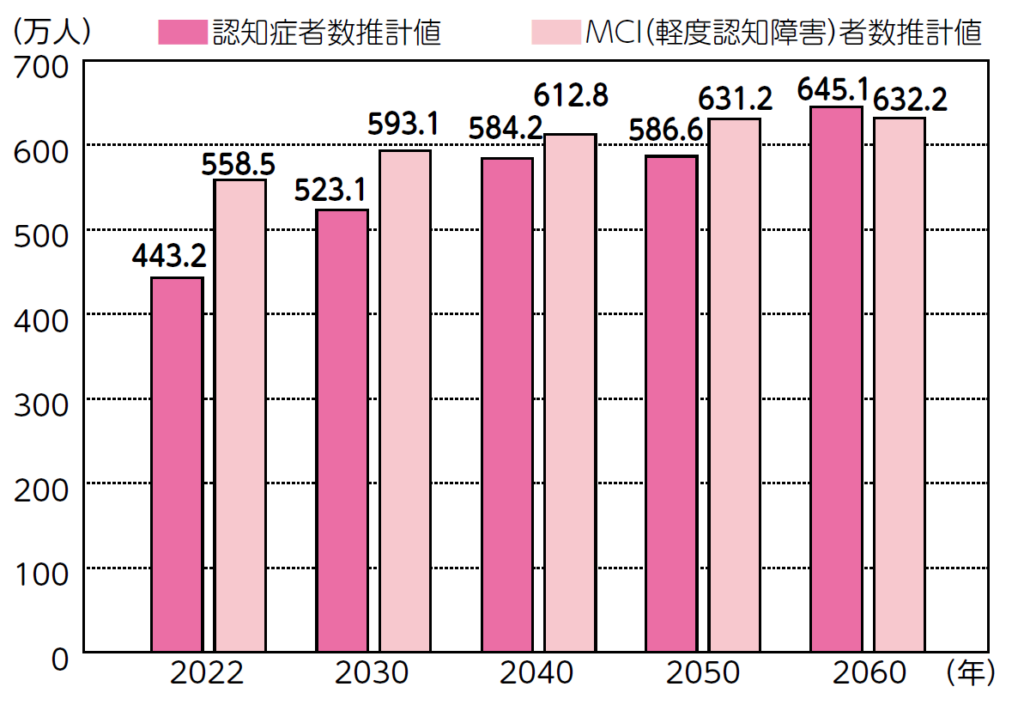

認知症による資産凍結リスク

出典:公益財団法人生命保険文化センター 認知症について知りたい

高齢化が進むにつれて、認知症を発症するリスクは高まります。認知症になると、本人の判断能力が低下し、不動産の売却や贈与、家族信託の契約といった法律行為ができなくなってしまう「資産凍結」のリスクが生じます。

一度資産が凍結されてしまうと、たとえ家族であっても、本人の財産を自由に動かせなくなります。不動産の売却による納税資金の確保や、将来を見すえた資産組み換えなどが滞り、家族に大きな負担をかけるケースも予想されます。本人の判断能力が明確なうちに、将来のスムーズな財産の整理が、何よりも求められます。

高齢富裕層が不動産を整理する際の方法

高齢富裕層の不動産整理には、いくつかの方法があります。ここでは、それぞれのメリット・デメリットを簡潔に解説します。

| 項目 | 主なメリット | 主なリスク |

| 売却 | ・まとまった資金確保による経済的安心

・維持管理費用からの解放 |

・新たな居住先検討が必要

・売却タイミングによる売却損の可能性 |

| 生前贈与 | ・相続税の節税効果(暦年課税制度、相続時精算課税制度の活用)

・生前の意思反映による確実な財産承継 |

・非課税枠を超える贈与への高額な贈与税発生

・相続開始前7年間の加算期間延長 |

| 遺言書の作成 | ・財産分配の明確化による相続トラブル防止

・特定の相続人や法定相続人以外への財産承継が可能 |

・内容不備による相続争い発生のリスク

・遺留分侵害による訴訟リスク |

| 家族信託 | ・認知症発症による資産凍結リスクの回避

・柔軟な財産承継(次世代以降の承継設定) |

・生活・医療に関する同意は含まれない

・契約作成に専門知識、費用、手間がかかる |

| 資産管理会社設立 | ・所得税・住民税の節税効果

・相続税対策(法人の株式が対象、内部留保は対象外) |

・会社設立費用と労力

・不動産所有権移転時の税金(登録免許税、不動産取得税、譲渡所得税) |

売却

不動産の売却は、資産を直接現金化するもっとも一般的な方法です。

メリット

不動産を売却すれば、まとまった資金を確保できます。この資金は、老後の生活費、医療費、介護費用などに充当でき、将来への経済的な安心感につながります。

売却後は固定資産税や都市計画税、修繕費といった維持管理費用から解放されますし、もし収益物件であればその管理業務からも解放されます。

また、不動産を現金化すると公平な分配が容易になり、相続の際の争いを未然に防止できます。

リスク

自宅を売却する際には、住まいを失うリスクがともなうため、新たな居住先を検討する必要があります。また、売却タイミングが悪いと売却損(キャピタルロス)が発生する可能性があります。不動産市場の動向の見極めが重要です。

キャピタルゲインが得られる売却のケースでも、譲渡所得税が高額になる可能性があります。「3,000万円の特別控除の特例」や「マイホームを売った時の軽減税率の特例」など適用可能な税制優遇措置があるので、必ず確認するようにします。

生前贈与

生前贈与は、相続時ではなく、生前に子や孫など特定の相手に財産を贈与する方法です。

メリット

生前贈与は、相続税の節税に効果的です。年間110万円までが非課税となる「暦年課税制度」、2,500万円までが特別控除の対象となる「相続時精算課税制度」といった優遇策があります。相続時精算課税制度については、2024年から年間110万円の基礎控除も新設され、さらに使い勝手が良くなりました。

生前贈与は遺言書とは異なり、生前に自身の意思で財産を移転できるため、確実に渡したい相手に財産を承継させられるというメリットもあります。

認知症発症前に贈与を完了させておけば、将来の資産凍結リスクを回避でき、贈与を受けた人が不動産を管理・処分できるようになるため安心です。

リスク

非課税枠を超えた部分には、税率が10%から最高55%に及ぶ贈与税が発生します。

また、2024年1月1日以降の贈与からは、相続開始前「3年間」の贈与財産が相続税の課税価格に加算される期間が「7年間」に延長されました。高齢者にとっては、贈与から相続発生までの期間が短くなりがちなため、より計画的かつ早期の対策が不可欠となります。

特定の家族にのみ多額の不動産を贈与すると、他の家族との間で公平性をめぐるトラブルが発生する可能性があります。

遺言書の作成

不動産整理の第一歩として、自身の財産状況を把握し、家族に意思を伝える遺言書の作成も有効です。

メリット

遺言書を通じて自身の財産をどのように分配するかを明確に指定できるため、相続人間のトラブルを未然に防ぐ効果があります。不動産は分割が難しい資産ですが、遺言書によって比較的円滑な相続が実現しやすくなります。

特定の相続人に多くを残したい場合や、法定相続人以外の人物や団体に財産を譲りたい場合にも、遺言書は有効です。信頼できる遺言執行者を指定すると、遺志の確実な実現が期待できます。

リスク

内容に不備があると無効になるおそれがあり、かえって相続争いを招く可能性もあります。遺留分の侵害があれば、他の相続人から訴訟を起こされるケースもあります。

富裕層が遺言書を作成する際は、専門家の助言を受けながら、法的に有効な公正証書遺言の作成が推奨されます。

家族信託

家族信託(民事信託)は、自身の財産を信頼できる家族に託し、目的を設定して管理・運用・処分してもらう仕組みです。

メリット

家族信託のメリットとして、認知症発症後も本人の意思を反映した財産管理が可能である点が挙げられます。事前に定めた信託契約にもとづき、受託者(託された家族)が財産管理を継続できるため、資産凍結のリスクを回避し、介護費用や施設入居費用の捻出などがスムーズに行えます。

柔軟な財産承継も可能です。遺言では設定できない次世代以降の承継順位を設定でき、より長期的な視点での資産承継計画を実現できます。

また、贈与税を回避しつつ管理を受託者に任せられます。不動産の所有権を受託者に移転しても、受益者を本人にすれば「自益信託」となり、贈与税を発生させずに不動産の管理を家族に任せられます。

リスク

家族信託にはいくつかのリスクも存在します。認知症発症後では契約できない点がその一つです。家族信託は契約行為であるため、本人の意思能力が失われた後では、原則として契約を締結することができません。

「身上監護権」は適用されないという注意点もあります。家族信託は財産管理のための制度であり、介護施設への入居契約や医療行為の同意など、本人の生活や医療に関する身上監護は対象外です。

契約作成には専門知識と費用、手間がかかります。信託契約は複雑であり、法律の専門知識が必要です。公正証書での契約書作成や不動産の信託登記など、慣れない手続きが多く、専門家への費用も発生し、開始まで数ヶ月以上かかることもあります。

資産管理会社の設立

不動産を個人で所有するのではなく、資産管理会社を設立し、その法人名義で所有・管理する方法です。

メリット

資産管理会社を設立するメリットは多岐にわたります。

まず、所得税・住民税の節税が挙げられます。個人の所得税・住民税の最高税率が55.945%であるのに対し、法人税の実効税率は約30%と低く設定されています。不動産所得が大きい場合、資産管理会社名義によって税負担を軽減できる可能性があります。

相続税対策としても有効です。資産管理会社の相続において、相続税の対象となるのは法人の株式なため、法人に内部留保された財産は対象となりません。法人の株式評価が下がると、相続税の節税効果が期待できます。

資産が現物不動産から株式に変わるため、贈与が容易になる点もメリットです。不動産を資産管理会社所有とすると、不動産そのものではなくその法人の株式を贈与の対象にできます。株式は分割が容易であり、少額ずつ贈与すれば暦年贈与の110万円の非課税枠も活用できます。

リスク

資産管理会社の設立にはいくつかのリスクもあります。

まず、会社設立費用と労力がかかる点です。法人設立には、登録免許税、不動産取得税、司法書士への手数料などの費用と、複雑な手続きにともなう労力が必要です。

法人維持費用が発生し続けることも考慮すべきでしょう。毎年、法人税の申告が必要となり、赤字であっても法人住民税が発生します。また、税理士に申告書作成を依頼する場合、税理士報酬も毎年必要になります。

さらに、不動産の所有権移転時の税金が発生します。不動産を法人に移転する際には、登録免許税や不動産取得税がかかります。また、個人から法人への譲渡の際は時価で行うため、譲渡所得税がかかるケースがある点にも注意が必要です。短期譲渡所得(不動産の所有期間が5年以下)の場合、39.63%もの税率となるため、事前の検討が不可欠です。

高齢富裕層が不動産整理を成功させるための具体的なポイント

高齢富裕層にとって、不動産の整理は単なる資産の売却や処分といった話に留まりません。老後の生活の質、家族間の調和、次世代への資産承継のための戦略的な取り組みといえるものです。

ここでは、高齢富裕層が不動産整理を成功させるための具体的なポイントを示します。

早期に計画的な準備の開始

まず、所有する不動産の現状を正確に把握し、すべての資産を網羅した詳細なリストの作成から始めます。市場価値、維持管理コスト、権利関係などを調べます。収益物件であれば収支実績や管理会社、修繕履歴なども記載しましょう。

意思能力が明確なうちに、家族全員で不動産の将来について話し合う家族会議を開催し、本人の意向を明確に共有するようにします。議事録を作成し、内容を共有すると、将来の誤解や紛争を防げます。

認知症発症後の資産凍結リスクは、高齢富裕層にとってもっとも深刻な課題の一つです。このリスクを避けるため、本人の意思能力があるうちに、遺言書(特に公正証書遺言)、生前贈与、家族信託など、複数の法的手段を組み合わせた対策を講じます。計画的な準備が本人の希望を確実に反映させ、将来の家族の負担を軽減できるのです。

多様な整理戦略の複合的検討

不動産の売却、生前贈与、遺言書の作成、家族信託、資産管理会社設立など、各手法のメリット・デメリット、税務上の影響を検討します。また、市場動向と自身のライフプランを考慮した最適な売却タイミングを戦略的に見極める必要があります。複数の戦略を組み合わせ、個々の資産状況や家族構成に最適な解決策を探ります。

専門家チームとの連携強化

複雑な不動産整理を円滑に進めるためには、プライベートバンカー、またはIFA(独立系ファイナンシャルアドバイザーを「総合プロデューサー」とし、不動産コンサルタント、税理士、弁護士など、各分野の専門家と連携する体制の構築が極めて重要です。

IFAは、富裕層を対象に資産管理、投資アドバイス、節税対策、相続プランニングなどの幅広いサービスを包括的に提供します。クライアントの利益を最優先に考え、長期的な信頼関係を築く役割を担います。

不動産コンサルタントは収益物件の取得・売却に関するアドバイス、既存不動産の有効活用、相続対策としての不動産活用、物件の査定など、不動産に特化した専門知識を提供します。

信頼できる専門家を選定し、情報共有をつねに意識します。チームとしての連携が、複雑な手続きを円滑に進め、潜在リスクを洗い出し、最適な戦略を実現できるのです。

定期的な見直しと柔軟な対応

不動産市場の動向、法令や税制、家族状況の変化、本人の健康状態はつねに流動的です。一度策定した不動産整理計画も、これらの変化に応じて定期的に見直し、必要に応じて柔軟に調整する姿勢が求められます。専門家との継続的な対話を通じて、つねに最適な状態を維持します。

まとめ

高齢富裕層の不動産整理は、老後の生活の質や家族関係、次世代への資産承継を左右する重要課題です。短期的な視点ではなく、「未来への投資」という観点で取り組むようにします。

成功のためには、信頼できる専門家との連携が何よりも重要です。弊社ウェルス・パートナーは、富裕層向けに特化した資産運用アドバイザーです。不動産を含めたすべての保有資産配分の最適化、資産運用設計を行い、お客様にとって最適な資産構築を提案いたします。

まずは、お気軽に無料の個別相談にお申し込みください。

株式会社ウェルス・パートナー

リアルアセットマネージャー

早稲田大学商学部卒業後、大和ハウス工業株式会社へ入社。

富裕層・地主に賃貸住宅での土地活用ソリューション提案に従事。東急リバブル株式会社にて投資用不動産の売買仲介を経験後、株式会社ウェルスパートナーに入社。マネー現代など大手メディアでの記事執筆も行う。