目次

はじめに

不動産投資は、株式や債券などの金融商品とは異なる特徴を持ちます。リスク分散と資産の安定を求める人にとって魅力的な選択肢となる一方、物件取得後の管理やリスク管理が求められるため、始めるのに不安を感じる人もいます。

ここでは、不動産投資の基本的な仕組みや優位性、収益性を判断するための指標、リスクマネジメントの方法について解説します。

不動産投資の特徴とは

不動産投資は、金融資産とは異なる性格を持っています。不動産投資の特徴について、基本から解説します。

不動産投資の基本的な仕組み

不動産投資は、取得した物件を賃貸に出し、家賃収入の獲得を主な目的とする投資手法です。家賃収入(インカムゲイン)を得ながら、将来的に物件を売却し、価格差による利益(キャピタルゲイン)も狙えます。

不動産市場は株式市場とは異なる値動きをするため、投資リスクの分散に役立ちます。株式市場が暴落した場合でも、不動産価格と賃料は比較的緩やかに推移するため、資産運用のバランスを取るのに適しています。

不動産投資は不動産「経営」でもある

不動産投資は、株式投資などの金融資産の運用とは異なり、経営の視点が求められる手法です。株式や債券などは、購入した後にやるべきことは特になく、保有し続けるか売却するかしかありません。

不動産投資はその逆で、物件を取得した時から管理・運用が始まります。適正な家賃の設定、空室を防ぐための施策、顧客満足度を上げる入居者管理、長期的な修繕計画などを考え、実行する必要があるのです。

管理会社を有効に活用する

不動産投資を成功させるためには、物件の管理・運営が欠かせませんが、オーナー自身がすべての管理業務をこなすのは現実的ではありません。そこで、多くのオーナーは管理会社を活用し、賃貸経営を円滑に進めています。

管理会社は、入居者の募集・審査、契約管理、家賃回収、クレーム対応、修繕対応などの管理業務を代行します。管理会社に委託すれば、物件を複数買い進め、資産規模を拡大させていっても対応が可能です。

不動産投資が必要とされる理由

資産運用の方法として不動産投資が必要とされる理由としては、安定した家賃収入、インフレ対策、レバレッジ効果、節税効果があります。

安定した家賃収入が得られる

不動産投資の最大の魅力は、安定した家賃収入を得られる点にあります。株式投資のように市場の変動に大きく左右されず、長期的なキャッシュフローを生み出すことができます。

特に住宅系不動産の場合、生活に根ざした家賃を収益の源泉とするため、景気動向・経済環境の影響を受けにくい特性があります。

インフレ対策として有効

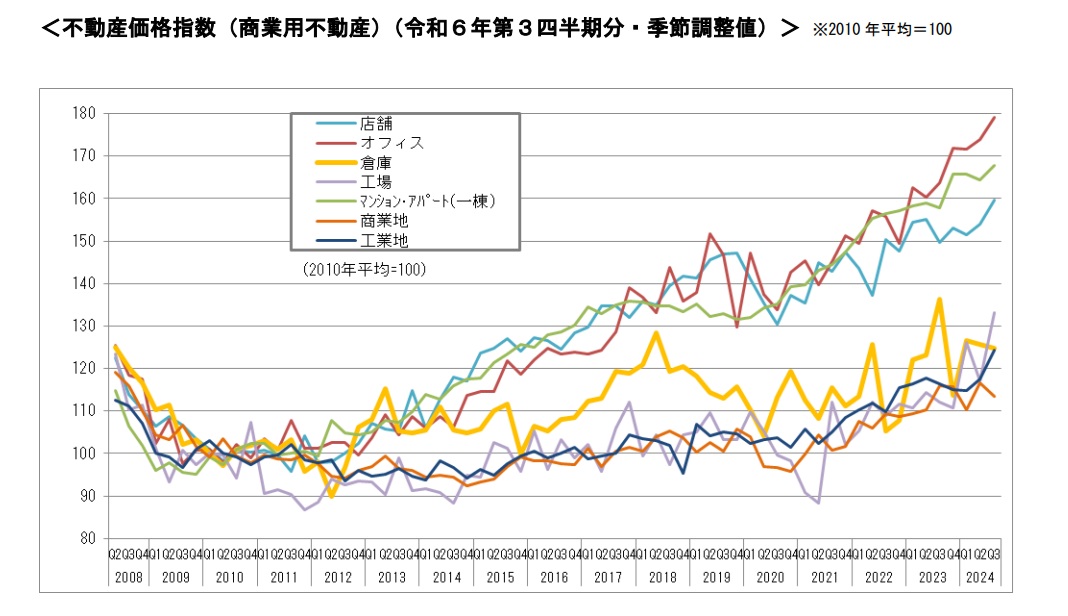

出典:国土交通省 不動産価格指数(令和6年11月・令和6年第3四半期分)

不動産は、インフレに強い資産です。インフレが進むと貨幣の価値が下がり、現金や預貯金の実質的な価値が日々目減りしていきます。現在の日本はインフレの初期段階にさしかかっており、現金や預貯金をそのままにしておくと、資産が急速に失われる可能性があります。

物価の上昇にともない不動産価格も上昇するため、不動産の所有はインフレリスクへの対策として有効です。また、物件価格の上昇から少し遅れますが、家賃も上昇する傾向にあるため、家賃収入の維持も期待できます。

レバレッジを活かして資産拡大を加速できる

不動産投資では、金融機関からの融資を活用して自己資金以上の資産を運用できます。融資の活用を「レバレッジ(てこ)」といいますが、これには資産拡大のスピードを加速する効果があります。

レバレッジ効果については、ROE(自己資本利益率)とCCR(自己資本利回り)の項で詳しく説明しますが、自己資金のみで投資をしていた場合に比べ、利益率が向上し、資産拡大が早まるのがレバレッジのメリットです。

節税効果が期待できる

不動産投資は土地・建物という固定資産を扱うため、金融資産とは異なる会計上のルールがあり、節税メリットが生まれます。不動産所得の計算では減価償却という方法が用いられますが、これによって課税される所得が減り、結果として所得税・住民税を抑える効果がある場合があります。

また、相続が発生した際にも、不動産は節税に有効です。相続財産の評価において、金融商品は原則として時価で評価されますが、不動産は相続税路線価や固定資産税評価額にもとづいて評価されます。これらの評価額は時価よりも低くなるため、相続税の負担を軽減できます。

不動産投資の収益性を判断する指標

不動産投資を成功させるためには、収益性の正しい測定が欠かせません。そのための指標として、「利回り」が用いられます。

この章では、利回りについて解説します。

| 利回りの種類 | 計算式 | 性格 |

| 表面利回り | 年間家賃収入÷物件価格×100 | 物件の基本的なパフォーマンスを知る |

| 実質利回り | 営業純収益(NOI)÷投資総額×100 | 物件の収益性をより正確に判断できる |

| ROE(自己資本利益率) | 営業純収益(NOI)÷自己資本×100 | 自己資本に対しての営業純収益を示す |

| CCR(自己資本利回り) | 年間キャッシュフロー÷自己資本×100 | 自己資本に対してのキャッシュフローを示す |

| ROI(投資利益率) | 年間キャッシュフロー÷投資総額×100 | 投資総額に対してのキャッシュフローを示す |

表面利回り

表面利回り(グロス利回り)は、物件の基本的なパフォーマンスを知る指標です。計算方法は、年間家賃収入を物件価格で割り、100を掛けます。

表面利回り(%)=年間家賃収入÷物件価格×100

例えば、9,500万円の物件を購入し、年間家賃収入が800万円の場合で試算してみましょう。

800万円÷9,500万円×100=8.4%

表面利回りは8.4%となります。表面利回りはシンプルな計算方法であるため、物件選びの初期段階で収益性をざっくりと把握するのに役立ちます。

実質利回り

実質利回り(ネット利回り)は、表面利回りよりも実際の賃貸経営に即した利回りとなります。

まず、年間家賃収入から管理費、修繕費、固定資産税などの経費を差し引いた営業純収益(NOI)を算出します。さらに、物件価格に購入時の諸費用を足した投資総額を出します。

実質利回りの計算式は以下の通りです。

実質利回り(%)=営業純収益(NOI)÷投資総額×100

先ほどの例にプラスして考えましょう。年間家賃収入が800万円で、管理費や修繕費などの年間経費が100万円かかる場合、NOIは700万円となります。購入時の諸費用が500万円だとした場合、投資総額は1億円となるため、実質利回りの計算は以下の通りとなります。

700万円÷1億円×100=7%

実質利回りは7%となりました。表面利回りよりも実際の数字を反映しているため、物件の収益性をより正確に判断できます。

ROE(自己資本利益率)

実質利回りが不動産投資の万全の指標かといえば、そうではありません。不動産投資は融資を活用するケースが多いわけですが、融資を活用している部分が反映されていないからです。

融資を受けて運用した場合の指標として、ROE(Return on Equity、自己資本利益率)があります。ROEは、自己資本に対してのNOIを示す指標です。自己資金を活用してどの程度のリターンが得られるかを評価するのに役立ちます。

ROE(%)=営業純収益(NOI)÷自己資本×100

例を引き継ぎます。自己資本が2,000万円で、融資が8,000万円だったとします。計算式は以下になります。

700万円÷2,000万円×100=35%

ROEは35%にまで跳ね上がりました。これがレバレッジ効果です。

CCR(自己資本利回り)

レバレッジ効果を算入した指標に、CCR(Cash on Cash Return、自己資本利回り)というものがあります。CCRはROEと似ていますが、NOIではなくキャッシュフローを用いる点が異なります。

借入を活用した場合、当然にもローン返済が発生するため、NOIからローン元本・利息を差し引いたキャッシュフローで計算したほうが実態に近いからです。計算式は以下になります。

CCR(%)=年間キャッシュフロー÷自己資本×100

例を引き継ぎますと、融資8,000万円の年間返済額が400万円だと仮定します。そうすると、CCRは以下になります。

(700万円-400万円)÷2,000万円×100=15%

CCRは15%です。実質利回りと比べても2倍以上あり、現金のみで投資した場合と比較しても資産拡大が2倍以上に加速される事実がわかります。

ROI(投資利益率)

ROI(Return on Investment、投資利益率)は、投資した総資本に対してどれだけの利益が得られるかを示す指標です。不動産投資だけでなく、他の投資と比較する際にも使われます。

ROI(%)=年間キャッシュフロー÷投資総額×100

先ほどの例で試算すると、以下になります。

300万円÷1億円×100=3%

ROIは3%となりました。ROIは投資の全体的な収益性を評価する指標として重要で、他の資産クラスと比較して資産配分を考える際などにも利用されます。

不動産投資で意識すべきリスクマネジメント

不動産投資には多くのメリットがありますが、リスクも存在します。ただし、不動産投資にともなうリスクの大半は事前に予測できるため、適切な対策によってコントロールは可能です。

ここでは、代表的な不動産投資のリスクとその対策を見ていきます。

空室リスクとその対策

空室リスクは、不動産投資における最大のリスクといえます。空室の発生は家賃収入を直撃し、ローン返済や運営経費の支払いを困難にします。

空室リスクへの対策としては、以下の視点が必要となります。

1.賃貸需要の高いエリアに建つ物件を選ぶ

2.競合物件が多い地域を避ける

3.入居者ニースに合った間取り、設備を設える

管理会社や仲介会社による精力的な入居者募集活動も、空室リスクの低減に効果的です。

物件の経年劣化と修繕リスク

不動産は実物資産であり、建物・設備の経年劣化は避けられません。定期的な保守・メンテナンスと故障箇所の修繕を実施するとともに、長期的な大規模修繕の計画とそのための資金の積み立てが必要です。

また、リフォーム・リノベーションの適切な実施によって、物件の資産価値が保全され、家賃収入の安定化につながります。

家賃滞納リスクと入居者信用リスク

家賃滞納者の発生は、家賃収入が途絶えるという金銭的ダメージとともに、法的手続きのための精神的負担がかかります。また、入居者信用リスクとは、入居者が近隣トラブルを起こしたり、ゴミ屋敷化したりする可能性を指します。

これらを防ぐためには、入居者の審査を厳格に行い、属性のしっかりした入居者を確保するようにします。また、家賃保証会社を利用すると、家賃滞納リスクを軽減できます。

金利上昇リスクに備える方法

ローンを利用する場合、金利上昇は収益に大きな影響を与えます。金利上昇に備えるためには、不動産投資ローンの金利タイプを変動金利にするか、固定金利にするかを慎重に判断する必要があります。

複数の金融機関のローン商品を比較し、もっとも有利な条件で借入を行うことが、長期的なリスク管理につながります。

不動産投資の成功に導く3つのポイント

不動産投資で成功を収めるためには、投資家が押さえておくべき重要なポイントがいくつか存在します。ここでは、特に重要な3つのポイントについて解説します。

常に学ぶ姿勢を持つ

不動産投資を始める前に、基本的な知識をしっかりと身につけるようにします。不動産市場の動向、法律の基礎的な知識、利回りの計算方法、融資の仕組みなどを理解すると、より適切な投資判断が可能になります。

学習方法としては、不動産投資に関する書籍を読む、専門家によるセミナー・オンライン講座に参加するなどがあります。実際の成功事例や失敗事例を学ぶことは、具体的な不動産投資戦略を立てる上で有効です。

信頼性の高い情報を収集する

不動産投資に関する情報は多岐にわたりますが、中には誤った情報や誇張された情報も多く含まれています。不動産投資に限りませんが、信頼性の高い情報源を見極めるリテラシー能力が求められるのです。

情報の真偽を判断する場合、公的機関の発表するデータや、オーソライズされたシンクタンクや金融機関、不動産会社のレポートなどをエビデンスとして活用するようにしましょう。

書籍にしても、SNSでの発信にしても、発信者のポジショントークになっている点はふまえて理解するようにします。一つの情報だけを鵜呑みにせず、複数の情報を比較・検証する姿勢が重要です。

信頼できるパートナーと組む

不動産投資は、専門家と協力しながら進めていく共同事業です。そのため、信頼できるパートナーと組むことが、成功のために不可欠な要素となります。

物件の選定においては、信頼できる不動産会社の存在が不可欠です。融資の際には、金融機関との関係も大切になります。賃貸経営の管理面では、管理会社の選定が収益の安定性を左右します。節税に関しては、税理士のアドバイスも重要なものになるでしょう。

不動産投資は、総合的な資産運用の一環として考えるべきものです。その意味において、金融資産も含めて、総合的に資産運用のアドバイスをしてくれるコンサルタントやIFA(独立系ファイナンシャルアドバイザー)は心強い存在です。不動産だけでなく、株式や債券、ヘッジファンド、金などを含めた資産全体のバランスを考慮し、長期的な視点で最適な投資戦略を提案してくれるため、リスクを抑えつつ資産運用を進められます。

まとめ

不動産投資は、専門家とのパートナーシップによってこそ、成功への道を確実にすることができます。

弊社・ウェルスパートナーは、不動産投資を含む全資産を対象とした最適なポートフォリオを提案しています。不動産だけでなく、株式・債券・ヘッジファンドなどを組み合わせた資産運用戦略を構築し、お客様の長期的な資産形成をサポートしています。不動産投資を検討している方は、ぜひ一度ご相談ください。

株式会社ウェルス・パートナー

リアルアセットマネージャー

早稲田大学商学部卒業後、大和ハウス工業株式会社へ入社。

富裕層・地主に賃貸住宅での土地活用ソリューション提案に従事。東急リバブル株式会社にて投資用不動産の売買仲介を経験後、株式会社ウェルスパートナーに入社。マネー現代など大手メディアでの記事執筆も行う。