目次

はじめに

ひとくちに「不動産投資」と言っても、たくさんの種類があります。その中でも、中古一棟アパート投資は初心者にも比較的手が届きやすく、利回りも期待できる手法として人気があります。

本記事では、中古一棟アパート投資のメリット・デメリットを解説し、成功するための秘訣を紹介します。不動産投資を検討している初心者にとって、有益な情報となるよう基本から解説しますので、ぜひ最後までご覧ください。

中古一棟アパート投資のメリット

中古一棟アパートの購入・運営には、いくつかの大きなメリットがあります。ここでは、その代表的なメリットを紹介し、中古一棟アパート投資がなぜ魅力的なのかを解説します。

利回りが相対的に高い

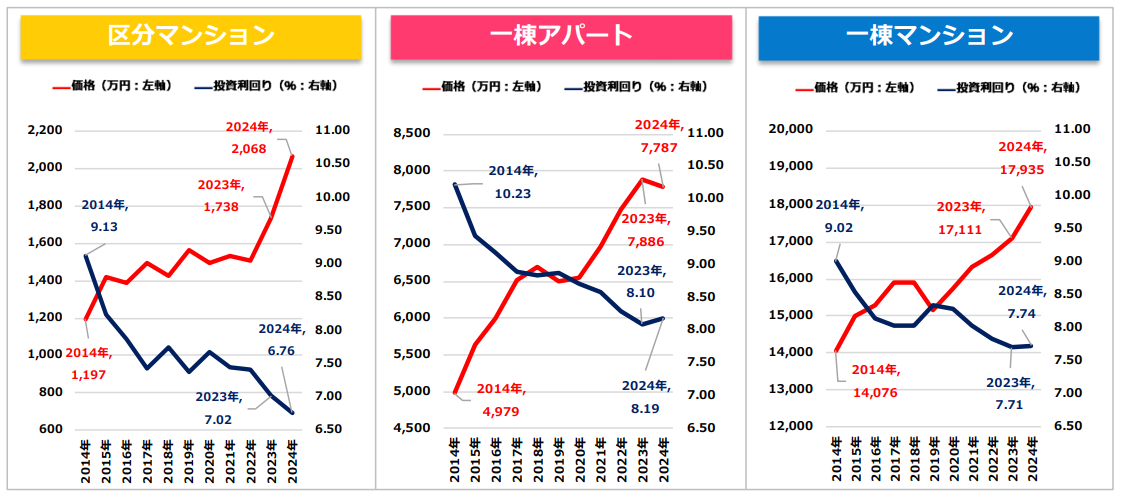

中古一棟アパートは、新築物件と比較して購入価格が低いため、一般的に安い投資額に対する家賃収入(利回り)が高くなる傾向があります。

収益物件サイト「健美家」の調査によると、一棟アパート投資の平均利回りは8.19%です。区分マンション投資の6.76%、一棟マンション投資の7.74%と比較しても高い水準にあります。

また、築浅の物件では、購入時よりも売却時の価格が大きく下がる可能性がありますが、中古アパートはすでに市場価格が安定しているため、売却時の価格変動リスクが比較的小さくなります。

家賃の下落スピードも緩やかです。新築や築浅物件は、運営がスタートして最初の入居者が入れ替わる頃に家賃が一段階下がる時期が到来しますが、築20年を超えた物件では、家賃水準が落ち着いているため、安定した運用が可能です。

初期費用が比較的手頃

新築アパートは、「新築プレミアム」と呼ばれる価格上乗せがあるため、購入価格が割高になりがちです。一方、中古一棟アパートは物件価格が比較的手頃で、同じ立地・規模の物件でも新築よりも低い価格で取得できます。

不動産投資を行う際には、融資の活用が一般的です。中古アパートは新築に比べて購入価格が低いため、融資金額も抑えやすくなります。

中古アパートは価格が安い分、家賃収入による初期投資の回収が早くなります。たとえば、新築アパートを1億円で購入し、年間家賃収入が800万円(利回り8%)の場合、投資回収に12.5年かかる計算です。しかし、中古アパートを7,000万円で購入し、同じ800万円の家賃収入を得た場合、投資回収は8.75年で完了します。

好立地から選択できる

新築アパートは土地取得のハードルが高く、特に都市部では好立地の土地はなかなか売りに出ません。仮に出たとしても非常に高額になるため、新築物件を建てる場合、立地の選択肢が限られます。

中古アパートであれば、すでに市場に出ている物件の中から好立地の物件を選べます。駅近、大学周辺、オフィス街の近くなど賃貸需要が高いエリアの物件取得で、安定した賃貸経営が可能になるのです。

節税効果が高い

不動産所得が帳簿上赤字になった場合、給与所得や事業所得などとの損益通算で、課税所得が圧縮され、所得税・住民税が節税されます。特に高額所得者にとっては、税負担を軽減する強力な手段となります。

中古物件は耐用年数が短く設定されるため、減価償却を短期間で計上できるメリットがあります。例えば、木造アパートの場合法定耐用年数は22年ですが、築22年を超えた築古物件なら償却期間が4年になります。取得した物件の建物部分を4年で償却できるため、1年間の減価償却は建物価格分の1/4となり、不動産所得を大幅な赤字とできます。

この赤字は帳簿上のもので、実際にはお金が出ていきません。減価償却という仕組みで、所得税・住民税の節税効果が大きくなるのです。

入居状況を見て購入できる

一般的に中古アパートは、すでに運用されているオーナーチェンジ物件のため、入居率や家賃収入の状況を事前に把握できるのが大きなメリットです。物件取得と同時に家賃収入が発生するため、経営開始直後から収益を得られる構造です。

事前にレントロール(賃貸借条件一覧表)や管理業務報告書などを閲覧して、運営状況や管理実績の把握が可能で、賃貸経営の問題点をつかめます。

新築アパートの場合、購入後に「思ったより入居が決まらない」「予想よりも家賃を下げる必要があった」といった事態が発生する可能性があります。中古アパートは予測と現実のギャップが少なく、計画的な運営が可能です。

中古一棟アパート投資のデメリット

中古一棟アパート投資には多くのメリットがある一方で、投資判断をする際にはリスクやデメリットもしっかり把握しておく必要があります。

ここでは、中古一棟アパート投資における代表的なデメリットについて解説します。

修繕・老朽化リスクがある

中古物件は築年数が経過しているため、定期的な修繕や設備の入れ替えが必要になります。築10年以上の物件は、大規模修繕のタイミングが近づいている可能性が高く、購入後に修繕費発生を想定しておく必要があります。

外壁の塗装や屋根の補修、給排水管の交換、共用部の改修など、経年劣化による建物・設備の不具合は避けられません。これらの修繕を怠ると、物件の資産価値が低下し、入居者離れを引き起こす原因にもなります。

屋根や外壁などの大規模修繕は数百万円単位の費用がかかるため、計画的に修繕金の積立を行う必要があります。

また、古い建物ほど想定外の修繕が発生し、突発的なコストがかかる点もリスクの一つです。物件購入時には、修繕履歴を確認し、今後発生する可能性のある修繕費を試算しておきます。

入居者募集に工夫が必要になる

中古アパートは築年数が経過している分、建物の外観や設備の老朽化が進んでおり、新築や築浅物件と比較して競争力が低下します。築古のアパートでは、最新の設備が導入されていないものも多く、入居者のニーズと合致しなくなり、入居率が低下するリスクがあります。バス・トイレ別でない物件や、インターネット無料設備がない物件は、若年層を中心とした入居希望者に敬遠されがちです。

入居率を維持するためには、競争力のある物件整備が重要です。キッチン・浴室・トイレの水回りが古臭くなっていると物件の魅力が落ちてしまうため、優先的にリフォームが必要となるでしょう。ターゲットとなる入居者のニーズを把握し、適正な設備投資で空室リスク軽減を図ります。

家賃設定が低めになる

中古アパートは、新築物件と比較すると家賃を高く設定しにくい傾向にあります。特に競合物件が近隣に増えているエリアでは、家賃引き下げ圧力が発生します。

築年数が経過するとともに、建物の老朽化や設備の陳腐化が進み、入居者が新築や築浅の物件を優先する傾向が強まります。その結果、家賃の維持が難しくなり、賃料収入の減少につながるのです。

家賃引き下げを実施する前に、敷金・礼金の見直しを行いましょう。入居者は、賃貸契約時の敷金や礼金、仲介手数料などの初期費用が大きな負担と感じています。例えば、敷金・礼金0の「ゼロ・ゼロ物件」にすれば、新築の競合物件にも対抗できる魅力的な物件になります。

一定期間家賃を無料にするフリーレント・キャンペーンを実施するのも効果的です。「ゼロ・ゼロ物件」やフリーレントによって、家賃引き下げを行わずに空室が埋まるケースもあります。

融資期間が短い

築年数が古い物件ほど、金融機関の融資期間が短く設定されるため、毎月の返済額が高くなる可能性があります。一般的に、新築物件であれば最長35年の融資が受けられますが、築20年以上の中古物件では、融資期間が15~20年程度に制限されるケースが多くなります。融資期間が短くなると、毎月の返済額が増加し、キャッシュフローに悪影響を及ぼします。

中古物件を購入する際には、金融機関の融資条件を事前に確認し、返済計画を慎重に立てることが重要です。

売却が難しいケースがある

築年数が進んだ中古アパートは、将来的に売却が難しくなるリスクがあります。特に、築30年以上の物件は、次の購入者が融資を受けにくくなるため、買主が付きにくい傾向があります。

金融機関の融資条件が厳しくなると、買主が現金購入できる投資家に限定され、売却価格が下がる、または売却までに時間がかかる可能性があります。

出口戦略をしっかりと考え、将来的に売却しやすい物件の選択が重要です。具体的には、再開発が予定されている地域や長期的に賃貸需要が見込める立地を選ぶと、売却時のリスクを抑えることができます。

新築一棟アパート投資との比較

中古一棟アパートと新築一棟アパートでは、それぞれに異なるメリット・デメリットがあり、投資の目的やリスク許容度によって適した選択肢が変わります。

ここでは、それぞれの違いを具体的に比較してみます。

利回りは中古のほうが高い

不動産投資において、利回りは、投資の効率性を示す重要な指標です。一般的に、新築物件よりも中古物件のほうが利回りが高くなる傾向があります。

第1章でも取り上げた健美家の市場動向年間レポートから見てみましょう。一棟アパートでは、築年数と利回りの相関関係は以下のようになっています。

・築10年未満の物件:平均利回り6.34%

・築20年以上の物件:平均利回り9.55%

新築物件(築浅物件)は購入価格が高いため、同じ家賃収入でも投資額に対する利回りが低くなりがちです。一方で、中古物件は購入価格が抑えられるため、家賃が大きく下がらなければ投資効率が向上します。

また、築10~20年程度の物件では価格の下落が落ち着くため、将来的に売却する際の価格変動リスクも比較的少なく、安定した運用が可能です。高い利回りを求める投資家にとっては、中古一棟アパートの方が魅力的な選択肢となるでしょう。

家賃収入は新築のほうが高い

新築アパートの大きなメリットの一つが、家賃設定の高さです。最新の設備やデザインが導入されているため、築年数が経過した物件と比べて、高い家賃で貸し出すことができます。

また、新築物件は市場での競争力が高いため、入居者募集がしやすく、空室リスクを抑えやすいのもポイントです。特に、賃貸需要が安定しているエリアでは、新築のプレミアム価格で家賃を設定できるため、投資初期の収益性が高くなります。

ただし、新築物件の家賃は数年のうちに下落していく傾向があります。新築プレミアムとして新築時には高めの家賃が設定できるものの、一度退去が出ると次の入居者は通常の中古物件と同じ家賃設定になります。

そのため、新築物件への投資を行う場合は、長期的な収益計画を立て、将来的な家賃の変動も考慮に入れる必要があります。

融資期間は新築のほうが長い

不動産投資では、融資期間がキャッシュフローに大きな影響を与えます。一般的に、新築物件は金融機関から高い評価を受けやすく、長期間の融資を受けることが可能です。

・新築物件:最長35年の融資が可能

・築20年以上の中古物件:融資期間は15~20年程度に制限されるケースが多い

融資期間が長いほど、毎月の返済額を抑えることができるため、キャッシュフローが安定しやすくなります。そのため、新築アパートは長期の融資を活用しながら、安定した収益を得る戦略が取りやすいと言えます。

中古一棟アパート投資成功の秘訣

中古一棟アパート投資を成功させるためには、投資目的を明確にし、リスク管理を徹底することが重要です。

ここでは、中古一棟アパート投資を成功させるための具体的なポイントを解説します。

投資目的を明確にする

中古一棟アパート投資を成功させるためには、まず投資の目的を明確にする点が重要です。目的によって、選ぶべき物件や経営戦略が大きく異なるため、事前に方向性を定めておく必要があります。

例えば、キャッシュフローを重視する場合であれば、高利回りの物件を選び、収益を最大化する必要があります。老後の資産形成を目的とする場合であれば、長期的に安定した賃貸需要が見込めるエリアの物件を選びます。節税を狙う場合では、減価償却費が大きく取れる築古で土地よりも建物価格が大きい物件を検討します。

投資の目的を明確にすることで、適切な物件を選びやすくなり、リスクを抑えながら安定した運用が可能になります。

競争力のある立地を選択する

不動産投資の成否は、立地選びにかかっているといっても過言ではありません。都市部や大学の近く、再開発エリアなど、将来的に賃貸需要が安定している立地の選択が重要です。

物件を選定する際には、以下のポイントをチェックしましょう。

・駅までの距離:徒歩圏内か、バス便でも利便性が高いか

・周辺の賃貸需要:大学・企業・商業施設が近くにあるか

・将来的な再開発計画:地域の発展が見込めるか

立地選びに失敗すると、空室リスクが高まり、家賃の下落や売却時の価格低下につながるため、事前の市場調査を入念に実施しましょう。

信頼できるパートナーを選ぶ

不動産投資には、専門知識が必要な場面が多いため、信頼できる不動産会社や管理会社の存在が成功の鍵となります。

特に以下のような場面で、プロのサポートが必要になることが多いといえるでしょう。

・物件の選定:利回りや将来性のある物件を見極める

・融資の相談:最適な金融機関の選定や融資条件の交渉

・物件の管理:建物管理・入居者管理や空室対策など

信頼できるパートナーとタッグを組み、適切なサポートによって、リスクを抑えながら安定したアパート運用が可能になります。

リスクマネジメントを意識する

中古一棟アパート投資には、いくつかのリスクがともないます。事前に想定し、適切な対策を講じることが成功のポイントです。

・空室リスク:賃貸需要の高いエリアを選び、適切な賃料設定やリノベーションを行う

・家賃滞納リスク:入居者の審査を厳格にし、家賃保証会社を活用する

・修繕リスク:事前に修繕履歴を確認し、修繕積立金を計画的に確保する

・流動性リスク:出口戦略を考え、将来的に売却しやすい物件を選ぶ

こうしたリスクに備えることで、安定した収益を確保しやすくなります。

まとめ

中古一棟アパート投資は、比較的低い初期費用で高利回りが期待できるもので、初心者にも手が出せる運用方法です。その一方、空室リスクや修繕リスクもあり、融資に不利な点もあります。

成功の鍵としては、何よりも信頼できるパートナーと出会うことでしょう。不動産投資の専門家の意見を聞き、適切な投資判断と長期的な視野を持てば、中古一棟アパート投資は投資初心者にとっても非常に魅力的な資産形成手段となります。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中