目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「富裕層が実践する不動産投資戦略【基本編】」です。私たちのお客様でもある富裕層の方々が、どのような考え方、目的、基準で不動産に投資して資産形成しているのかをお伝えします。皆様の不動産投資による資産形成のご参考にしていただければと思います。前編の基本編と、後編の応用編という2本立てで、今回は基本編です。是非、後半の応用編もご覧ください。

4つありまして、基本編では「不動産投資の基本」をお伝えします。不動産投資をしていく上で、基本的な形や考え方、投資目的やリスクを確認します。後編の応用編では、「富裕層の物件選定戦略」「富裕層の不動産融資戦略」「最新の不動産投資事例」をお伝えします。今回は「不動産投資の基本」をお話ししましょう。基本をご理解いただいている方は、後編の応用編から見ていただいても結構ですので、ご覧いただければと思います。

▼今回の内容はYouTubeでご覧いただけます

不動産投資の基本的な考え方

不動産投資の基本をお伝えします。こちらをご覧ください。

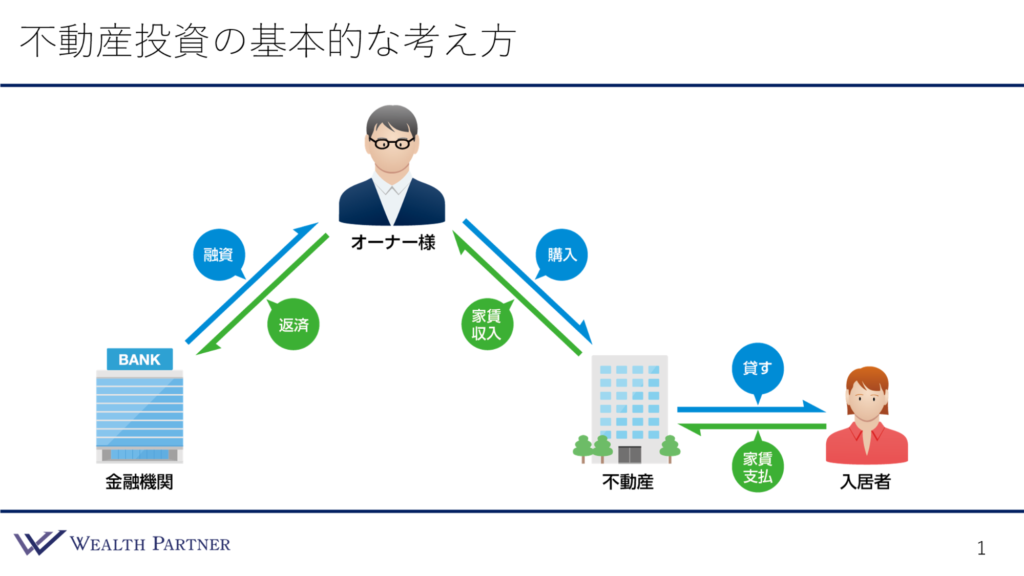

金融投資と違い、不動産投資は基本的に銀行からの融資を使って物件を購入し、住みたい方に住んでもらい、その方が支払う家賃を家賃収入にして、銀行に返済していくという流れです。これに時間をかけることによって銀行の融資の返済が終わると、最後には物件が自分のものになるわけです。

金融投資は自己資本で投資しますが、不動産は他人の資本、つまり、銀行からの借入によって投資をして、入居者の家賃の支払いという他人の支出で返済していき、最終的には自分のものになります。不思議な魔法のようですが、他人の資本で投資して、他人の支出で返済し、最後は自分のものにしていくという投資の考え方が、不動産投資の基本です。

不動産投資のリターンとリスク

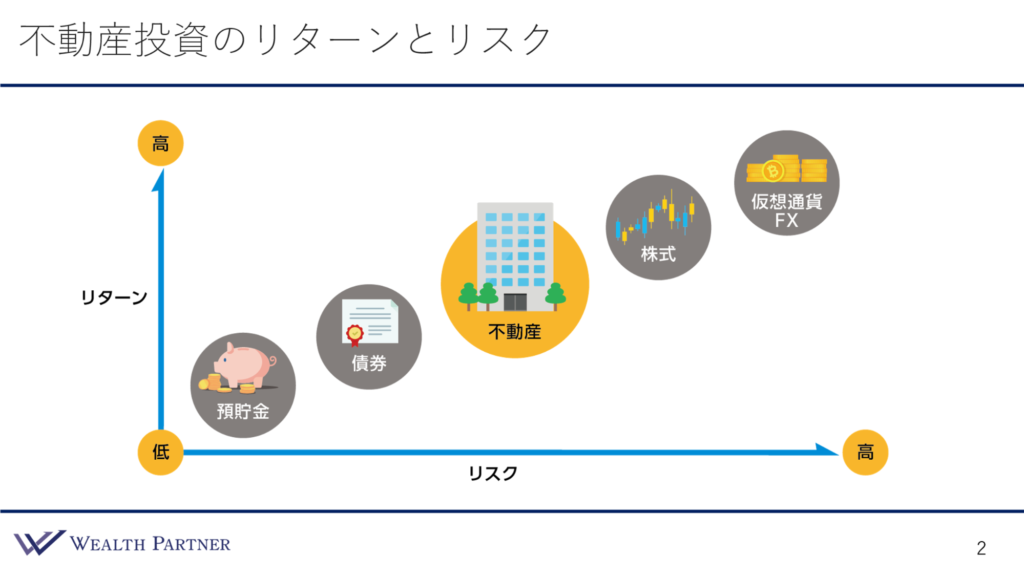

不動産投資のリターン(収益性)とリスクです。どれぐらいの値動きがあるのかを分布図にしたものがこちらです。

主に金融資産と比較しています。一番リスクリターンが低いのが預貯金です。その次が会社や国にお金を貸す債券です。その次に高いのが不動産、さらに高いのが株式、その次が仮想通貨(FX)と上がっていきます。ですから、もちろん物件や立地にもよりますが、不動産投資のイメージは、他の資産と比べ「ミドルリスク、ミドルリターン」という理解でよいと思います。

不動産の投資目的

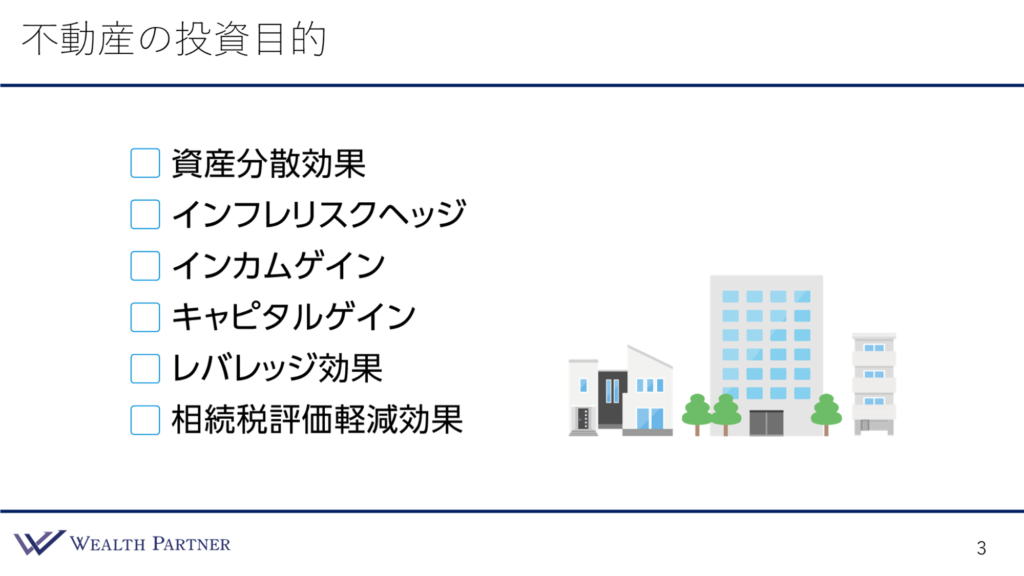

不動産に投資する目的はさまざまです。一般的にどのようなものがあるか簡単にお伝えしましょう。

資産配分効果

主な投資目的は6つありまして、1つ目は資産分散効果です。基本的に資産が預貯金や株式など何かに偏っているケースが多いのですが、そのなかの資産分散の一つとして不動産があります。何かの資産がダメになったとしても、分散すればするほど残る資産がありますので、分散効果があるわけです。ですから、できるだけ分散した方がいいでしょう。

例えば、リーマンショックのとき、あらゆる金融資産が暴落しましたが、不動産という実物資産はそれほど値下がりしませんでした。そのような経緯があるので、何かに偏ることなく、金融と実物資産に分散した方がいいですし、その中でもさらに分散した方がいいです。資産分散効果に寄与するというのが1つ目です。

・インフレリスクヘッジ

2つ目はインフレリスクヘッジです。物価が上がっていまして、日本でも2022年は1年前と比べて物価上昇率が2%ほどの状況です。キャッシュのままで置いておくと、実質的に資産は減っていきますが、不動産や家賃収入や物件価格は、基本的にインフレに連動しますので、そのリスクをヘッジする効果があります。

・インカムゲイン

3つ目はインカムゲインです。先ほどお伝えした、家賃収入を得ることができるので、安定収入になります。

・キャピタルゲイン

4つ目はキャピタルゲイン(値上がり益)です。ここ10年ほどはずっと値上がりしていますので、数年前や10年前に買った方は、売却するとそれなりに値上がり益が得られます。

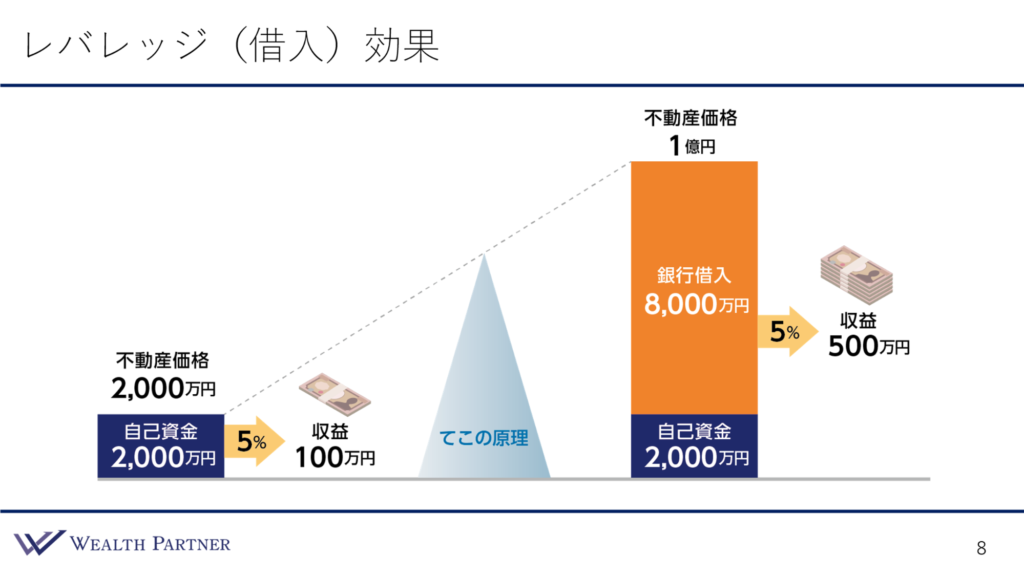

・レバレッジ効果

5つ目はレバレッジ効果です。借入で不動産投資をしますが、借入を使うことによって、持っているキャッシュで投資するよりも、投資効率を高めることができます。そのようなレバレッジ効果があるというのも不動産のメリットです。

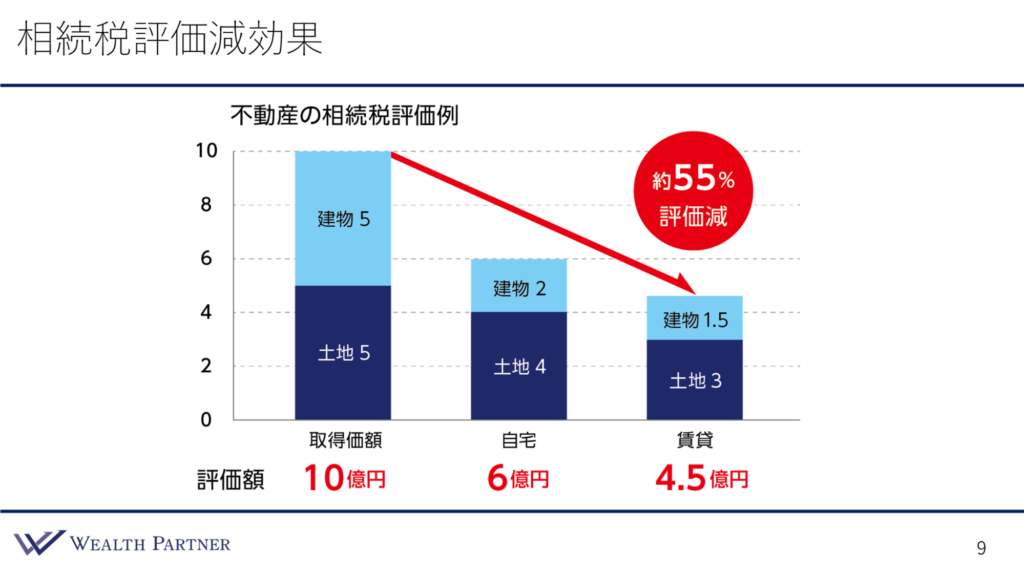

・相続税評価軽減効果

6つ目は相続税評価軽減効果です。相続対策になるという投資目的もあります。

このような投資目的のどれか一つのために投資する方はあまりいらっしゃいません。複合的な理由で投資するのが一般的です。資産分散効果、インフレリスクヘッジ、インカムゲイン、この3つのメリットを得るために投資する方もいて、優先順位はそれぞれ1:1:1の方もいますし、もしくは、キャピタルゲインとレバレッジ効果という方もいますし、相続税評価軽減効果とインカムゲインをどちらも得たいという方もいます。どれか一つでなければいけないわけではなく、複合的であってしかるべきではないかと思います。

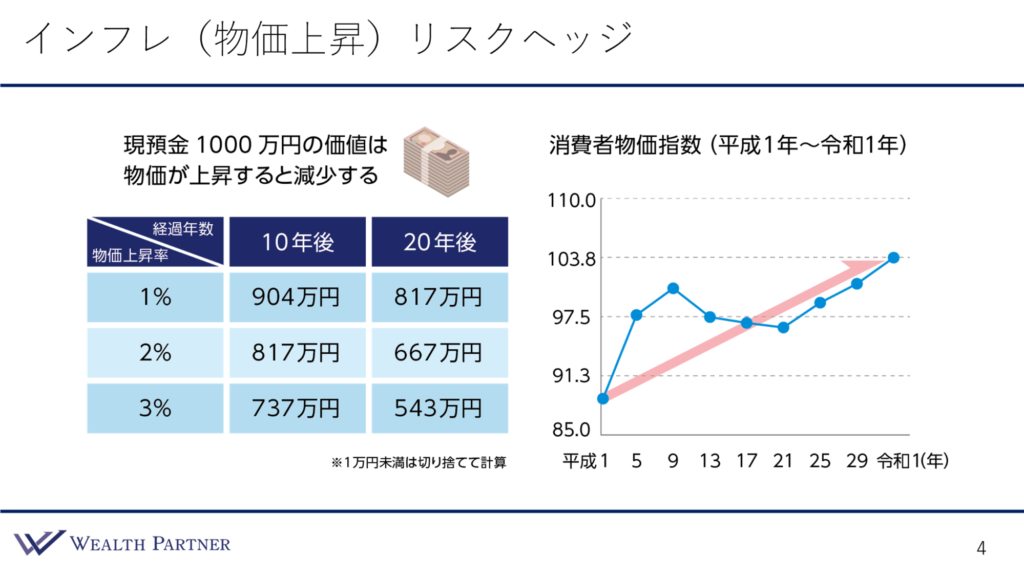

インフレ(物価上昇)リスクヘッジ

先ほどの投資目的をもう少し深掘りしてみましょう。まずはインフレリスクヘッジです。

例えば、手元に1,000万円あるとします。物価が毎年1%上がっていくと、10年後にはその価値が900万円程度、20年後には800万円強になり、どんどん減っていきます。今は2%の物価上昇率なので、表の2%のところを見ていただきたいのですが、インフレの場合、10年後に1,000万円は817万円になり、20年後は667万円に減少していきます。

不動産の場合、この1,000万円の価値は実質的には下がりますが、不動産の価格としては1,100万円や、20年後は1,500万円になっているなど、そのような効果が期待できます。また、インフレに応じて、家賃収入も高くなっていくのが基本です。不動産を保有することにより、家賃価格の上昇や物件価格自体が上昇することで、インフレの物価上昇についていくことができるという効果が期待できると思います。不動産の投資目的として、このインフレリスクヘッジが一番多い目的ではないかと思います。

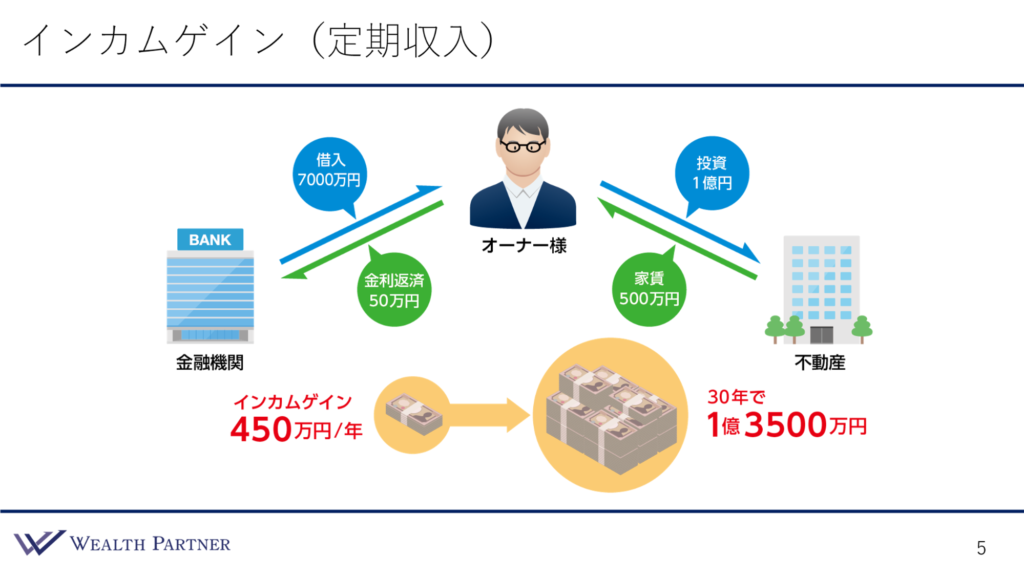

インカムゲイン(定期収入)

インカムゲインを得るための投資です。

金融機関から7,000万円借入し、ご自身で頭金を3,000万円出して、1億円の物件に投資して、家賃収入を毎年500万円得て、金利を返済します。金利は50万円です(ここに元本は入れていません)。そうすると、インカムゲインとして450万円が毎年手元に残ります。

これを30年間で累計すると、こちらは元本返済も含まれているのでご留意いただきたいのですが、450万円× 30年=1億3,500万円になります。キャッシュフローではもう少し少なくなりますが、この450万円を毎年使うこともできます。このように定期収入を得るために投資するのも、非常に多い投資目的ではないかと思います。

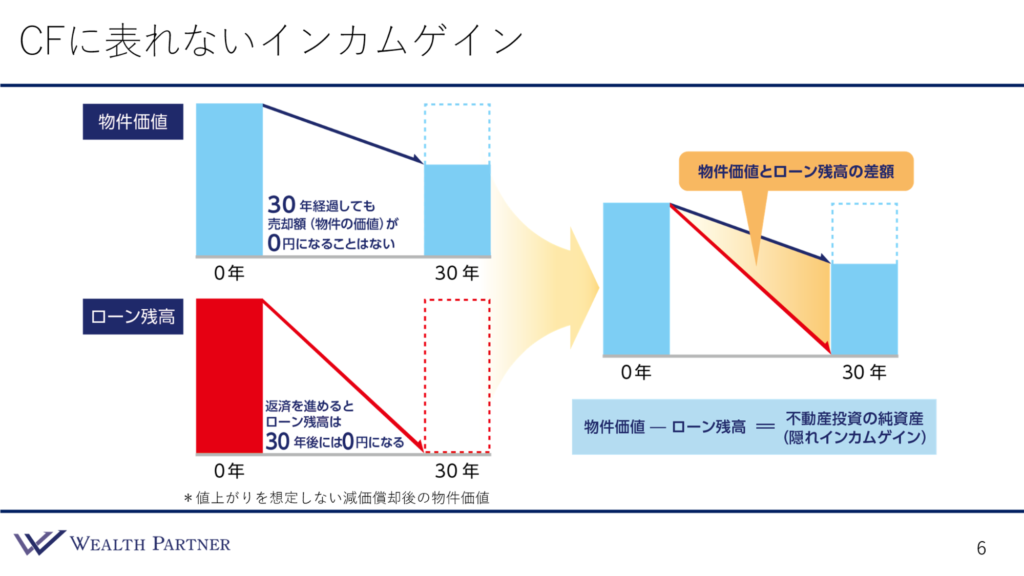

キャッシュフローに表れないインカムゲイン

先ほどお伝えしたインカムゲインの450万円のなかには、手元に残らないインカムゲインもあります。銀行からお金を借りて、その元本を毎年返済します。先ほど500万円の家賃収入があって、50万円が金利の返済とお伝えしましたが、そのなかに300万円ほど元本返済があるわけです。ですから、500万円の家賃収入があって、元本返済が300万円、金利の返済が50万円ですので、実際に残るのは150万円のキャッシュフローになるということです。

300万円で毎年銀行に元本返済していくと、銀行の借入が減っていき、不動産の資産投資の純資産はどんどん厚くなっていきます。ですから、キャッシュフローに表れないインカムゲイン、要するに、銀行への元本返済が、隠れインカムゲインとして蓄積されていくわけです。実は、これが不動産投資では非常に重要なポイントといえます。

こちらのイラストは左上が物件価値です。例えば1億円の都内のマンションの場合、建物と土地の割合は大体4:6になると思います。古くなればなるほど、建物の価値は劣化していきますが、30年耐用年数が残っている物件だとすると、30年後には建物の価値は0になりますが、6割の土地の価値は残ります。ですから、このイラストのように、破線の部分が減っているわけです。

次に、その下のローン残高を見てください。ローン残高はどんどん減っていくので、30年後には0円になります。つまり、最後に土地の部分の価値は残りますが、ローン残高は0円になるわけです。ですから、少なくとも不動産投資をすると、銀行のローン残高は0になりますが土地部分の価値は残るので、最終的なボーナス、インカムゲインになるわけです。

銀行への元本返済の蓄積として最後に残るので、この物件価値とローン残高を合わせると、右のようなイラストになります。建物が劣化する部分とローン残高が減っていきますが、ローン残高が減っていくスピードの方が基本的には速くなります。そうすると30年後は土地の部分だけが残ります。ですから、物件価値―ローン残高=不動産投資の純資産となるのです。私は、これを「隠れインカムゲインの蓄積」という言い方をしています。これが、不動産投資の魅力やメリット、本質的な部分ではないかと考えています。

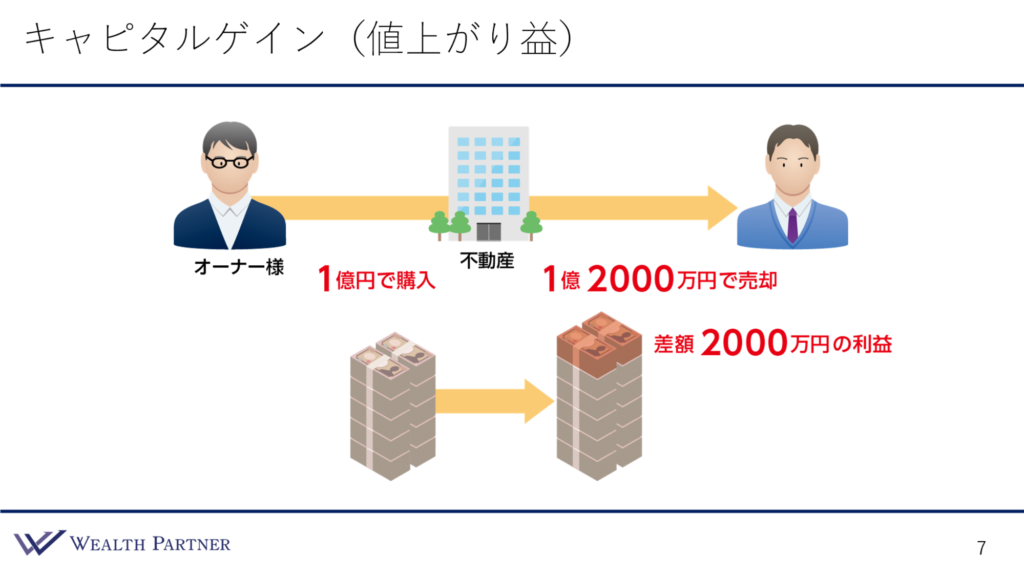

キャピタルゲイン(値上がり益)

これはわかりやすいので、簡単にご説明します。

1億円で不動産を購入しました。売却するときに1億2,000万円で売却できれば、差額の2,000万円が不動産投資のキャピタルゲイン(値上がり益)になります。2012年~2013年にアベノミクスが始まりましたが、その頃に買った方で、今売却しようとされる方もいらっしゃるでしょう。実際に、少なくとも1.数倍、物件によっては1.5倍程度で売却できている方もいるので、不動産投資はキャピタルゲインが全くないわけではありません。時間をかけてしっかり値上がり益を狙っていくという戦略は、もちろんアリではないかと思います。

レバレッジ(借入)効果

これは金融にはできない、不動産投資ならではの効果です。

相続税評価軽減効果

これは富裕層の方で、比較的高齢の方の不動産投資目的としては、まず入っていないことはないというほどの投資目的です。

不動産の取得価格が10億円だとして、ご自身の自宅として使います。この場合、都内の物件ですが、評価が4割ほど落ちて6億円程度の価値になります。相続税評価が40%くらい下がります。さらにそれを人に貸して賃料収入を得るような形にすると、賃貸の場合、さらに評価が下がって4.5億円になります。ですから、10億円から相続税評価は55%減ることになるので、相続税の負担額をかなりの割合で減らすことができます。

相続対策ができる資産は、世の中を探しても、おそらくこの国内不動産くらいだと思います。ですから、富裕層の方の相続対策の中心は国内不動産ということになるわけです。これも素晴らしい効果ではないでしょうか。

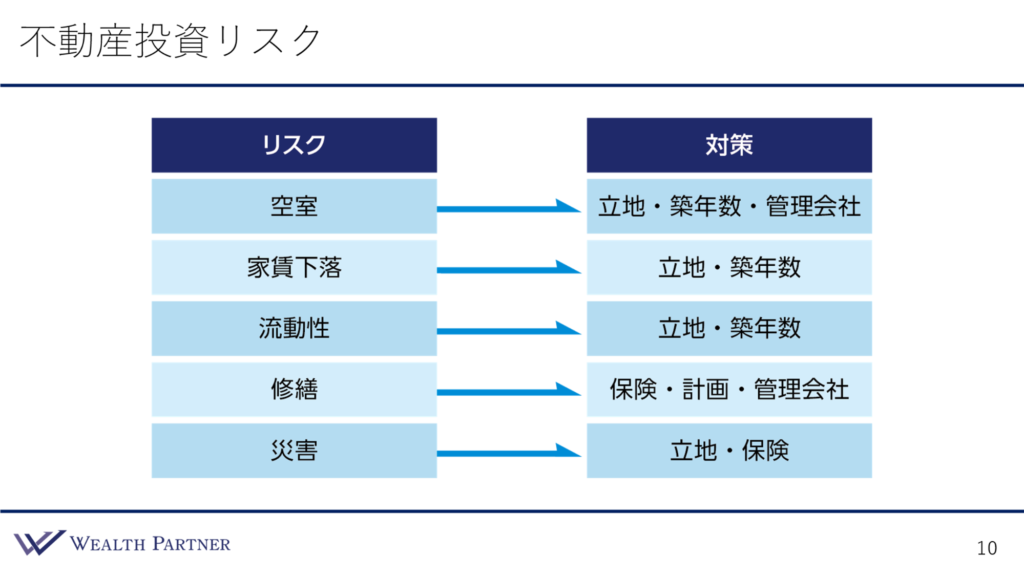

不動産投資リスク

不動産投資リスクの基本的なところを見ていきましょう。

一番大きなリスクは空室です。半年間空室だったとすると、利回りがその年は半分になるので、かなりのリスクです。次に、恒常的なリスクとして、家賃の下落があります。「マンション自体の立地」「住みたい方のニーズが少ない」「近くにあった大学がなくなった」「人口が減った」「建物の劣化で古くなり魅力が落ちる」など、さまざまな要因によって家賃が徐々に下落するリスクもあります。また、収入自体が減る可能性もあります。

次に流動性です。金融資産と違って不動産は流動性が低いです。1棟のマンションは、売却するのに少なくとも数ヶ月はかかるので、そのようなことを考慮しておく必要があります。次は修繕です。古くなればなるほど費用がかかりますし、エレベーターの修理などは1,000万円程度かかりますので、それを積み立てておく必要があります。

リスクの最後は災害です。ハザードマップを確認しておくことや、保険をかけておくことなど、諸々のリスクに対して対策をしっかり考え、ある程度想定した上で投資をする必要があります。

右側の対策を見ていただくとわかるように、立地と書いているところが多いです。要は、選ぶ場所、立地によって空室になりにくい賃貸需要があることや、家賃が下落しないような立地もあります。また、立地によって流動性も当然高くなりますし、災害が起こらないような立地をハザードマップなどで確認して、洪水リスクからかけ離れた場所にすることでリスクヘッジができます。

ですからほとんどの場合、立地を選ぶこと、立地戦略と築年数をどのような物件にするかによって、ある程度のリスクというのは、物件選定の時点でリスクヘッジできるわけです。ヘッジできない部分を保険や入念な計画によって、リスクマネジメントしていくことが、重要な対策ではないかと思います。不動産投資における物件の選定戦略の時点で、ある程度勝負が決まっているということです。

基本編はここまでですが、後編の応用編では、リスクヘッジするためにはどのような物件を選定していくのがいいのかをお話しします。是非、後編も見ていただければと思います。

本日は「富裕層が実践する不動産投資戦略【基本編】」という内容でお届けさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中