皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「【ご相談事例】株高・円安局面でラップ口座はなぜ伸び悩んだのか」です。

私は、富裕層の方の資産運用のお手伝いをして約20年になりますが、そのなかで、「なぜこのファンドはこんなに減っているのか」「この金融商品は運用の実態に合っていないのではないか」と感じるような、お客様からご相談を沢山受けてきました。こうしたご相談事例をお伝えすることで、皆さんの資産運用の参考にしていただければ幸いです。

今回取り上げるテーマは「ラップ口座」です。証券会社が積極的に販売を推進していることもあり、残高・契約件数ともに右肩上がりで増えており、広く認知されている金融商品です。お客様から「ラップ口座の運用成績が悪いのはなぜか」というご相談をいただきましたので、今回その理由についてお話できればと思います。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

目次

【ご相談事例】5億円が5年後もほぼ5億円

今回ご紹介するのは、2020年から2025年にかけてラップ口座で資産運用されていた方からのご相談です。

この5年間を振り返ると、株高・円安が顕著な時期でした。株式市場は1.5倍〜1.6倍程度に上昇し、為替も1ドル=1.34倍水準まで円安が進みました。このような市場環境であれば、少なくとも資産が20%〜30%程度は増えていてもおかしくない局面です。

ところが、この方が5億円を預けて運用していたラップ口座は、5年後もほとんど変わらず、ほぼ5億円のままでした。なぜ、これほどの株高・円安局面であったにもかかわらず、資産がまったく増えなかったのか。その理由を紐解いていきます。

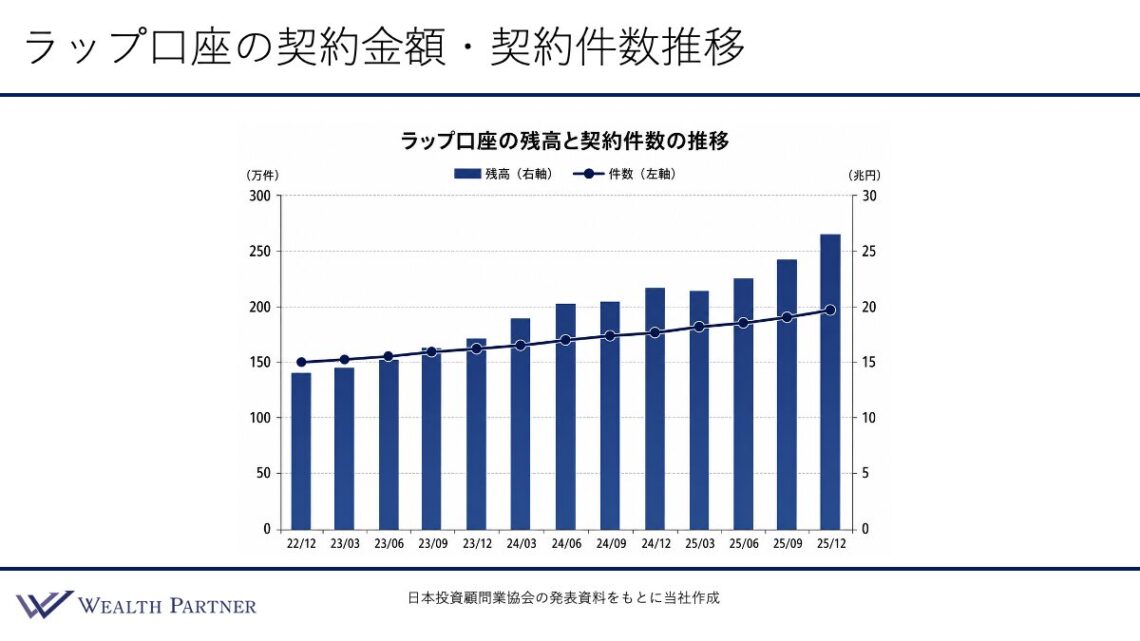

ラップ口座の契約金額・契約件数推移

まず、ラップ口座の現状を確認しておきましょう。以下は、ラップ口座の契約金額と契約件数の推移を表したチャートです。

ラップ口座の契約金額(残高)は一貫して右肩上がりに増加しており、2025年12月末時点では26.4兆円に達しています。2015年12月末時点の残高は約5兆円、この10年間で5倍以上に拡大したことになります。かなりのペースでラップ口座の残高は積み上がっています。

日本における資産運用の多くは証券会社が窓口となっているため、その証券会社が推し進めれば、これだけ残高が拡大するのも当然といえるかもしれません。

また、株式や債券など複数の資産クラスに分散投資する「バランス型ファンド」の残高が約21兆円であるのに対し、ラップ口座はそれを上回る水準になっています。ラップ口座は今や、日本の投資家の資産運用を支える主要な器の一つとなっています。

増えない要因はラップ口座の「三重構造」

では、なぜ2020年から2025年の好況期に、ラップ口座で運用していた方の資産が全く増えなかったのでしょうか。その答え合わせをしていきましょう。

資産が増えなかった最大の要因は、ラップ口座の中で「為替ヘッジ付き債券ファンド」に投資していたことにあります。ラップ口座とは、大きな”包み(ラップ)”の中でさまざまなファンドを組み合わせて運用する仕組みです。その組み合わせの一部に「債券ファンド」があり、さらに為替リスクをゼロにするための「為替ヘッジ」を付けたタイプがあります。

為替ヘッジをかければ円高の影響を受けずに済む一方で、「ヘッジコスト」が発生します。それに加えてファンド自体の「信託報酬」と、ラップ口座自体の「運用コスト」が重なります。これがいわゆる「三重コスト」と呼ばれる構造です。

これにより、実際に債券利回りがあったとしても、重なるコストによってその分が相殺されてゼロになったり、場合によってはコストの方が高くなる「逆ザヤ」のマイナス状態になったりします。これでは資産が増えるはずはなく、むしろ目減りしていく可能性の方が高くなってしまいます。

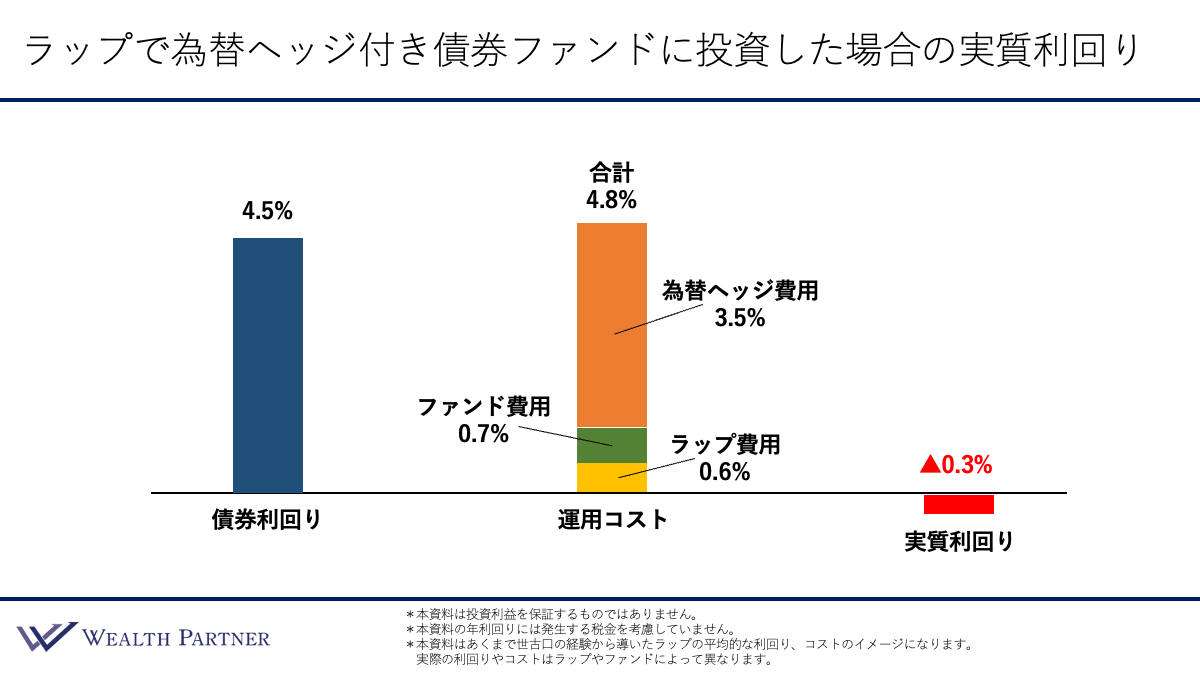

ラップ口座で為替ヘッジ付き債券ファンドに投資した場合の実質利回り

今回のご相談者は、2020年から5年間、ラップ口座を運用しましたが、そのほとんどが「為替ヘッジ付き債券ファンド」でした。実際の具体的な数字を見ていきましょう。以下は、ラップ口座の中で為替ヘッジ付き債券ファンドに投資していた場合の利回りとコストの関係を表しています。

なお、これはあくまで一例です。ラップ口座やファンドの種類によって利回りやコストは異なります。全てに当てはまるわけではありませんので、ご留意ください。

まず、債券ファンドの中身である債券の利回りですが、ここ数年の外貨建て債券であれば、年率4.5%程度というのが一つの目安になります。

次に、運用コストです。これが先述のとおり「三重構造」になっています。

1つ目は、ラップ口座の維持コストです。債券中心の運用の場合は比較的低めに設定されますが、それでも年率0.6%程度はかかります。

2つ目は、ラップ口座の中で運用しているファンド自体のコスト、すなわち信託報酬です。こちらは年率0.7%程度のファンドが多く見られます。

3つ目が、為替ヘッジのコストです。これは日本と米国の金利差によってほぼ決まるものですが、直近では年率3.5%程度になっています。

これら3つのコストを合計すると、運用コストの合計は年率4.8%に達します。一方、債券の利回りは4.5%ですから、差し引きすると実質的な利回りはマイナス0.3%、つまり完全に「逆ザヤ」の状態になってしまいます。

為替リスクをゼロに抑えたとしても、円建てで年率マイナス0.3%の運用をしているのと実質的に同じ状態です。資産は増えるどころか、わずかに減り続けることになります。これではコストを払い続けるためだけに運用しているようなもので、全く意味のない資産運用といわざるを得ません。

なぜこのような運用になってしまうのか

では、なぜこのような運用に陥ってしまう方が多いのでしょうか。原因の一つは、ラップ口座を契約する際に行う「事前アンケート」にあります。

このアンケートへの回答によって、資産運用の形がほぼ決まる仕組みになっています。アンケートでは、資産運用に対する考え方やリスクをどれくらい許容できるかといった質問が並びます。

多くの富裕層は、「それほど増やさなくてもいいが、元本を減らしたくない、守りたい」と、保守的な回答を選ぶ傾向にあります。これを受けたラップ口座側のシステムは、「この顧客はリスク許容度が低い」と判断し、リスクの低い為替ヘッジ付きの債券ファンドを中心としたラップ口座を提案してしまいます。

実際、すべての顧客が資産の大半をこのような為替ヘッジ付き債券ファンドで運用しているわけではありませんが、資産全体の30%〜50%程度をこうした運用にされている富裕層は多く、実質的には意味のない運用に陥ってしまっているのです。

ラップ口座を使うなら株式中心で

そもそも、ラップ口座は債券を運用する器としてはあまり向いていません。仮に為替ヘッジをかけなかったとしても、ファンドコストとラップコストで「二重コスト」になっています。債券の利回りは年率4%〜5%程度ですから、そこから2つを合わせた1%超が差し引かれると、残る利益はほとんどなくなってしまいます。

株式やREIT、あるいはヘッジファンドなど、債券を超えるリターンが目指せる金融商品で運用する場合です。

もしラップ口座で運用しなければならない事情がある場合は、契約時のアンケートでは「積極的な運用を希望する」「リスク許容度は高い」といった意向を示し、ご自身の実際の投資目的やリスク許容度を正確に伝えたうえで資産配分を検討することが重要です。

まとめ

最後に、今回のテーマである「【ご相談事例】株高・円安局面でラップ口座はなぜ伸び悩んだのか」を4つにまとめます。

ポイント1)ラップ口座の契約金額はバランスファンドを超える成長

ラップ口座の契約金額は、2015年12月末時点で約5兆円でしたが、2025年12月末には26.4兆円に達しており、10年間で5倍以上に拡大しています。バランスファンドの残高が21兆円超であるのに対し、ラップ口座はそれを上回る水準となっており、日本の投資家の資産運用を支える主要な器の一つになっていることは確かです。

ポイント2)為替ヘッジ付き債券ファンドの「三重コスト」に留意

ラップ口座の中で為替ヘッジ付きの債券ファンドで運用する場合、「為替ヘッジのコスト」「ファンド自体のコスト」「ラップ口座のコスト」という三重コストを負担することになります。債券自体の利回りはもともと年率4〜5%程度であるのに対し、これらの三重コストによって実質的な利回りがゼロになったり、今回の実例のようにマイナスの逆ザヤになったりする構造的な課題があります。

ポイント3)富裕層ほど為替ヘッジ付き債券ファンドの割合が高い傾向

初期アンケートで「保守的な考え」と答えることで、自動的にラップ口座のシステムが「為替ヘッジ付き債券ファンド中心の運用が適切」と判断し、その比率を高く設定してしまいます。担当者もよく理解しないまま提案し、顧客もよくわからないまま契約する。その結果、コスト負担が重く、資産が増えにくいポートフォリオにつながるケースがあるため、運用の仕組みを十分に理解したうえで選択することが重要です。

ポイント4)コストに見合った資産クラスの選定

ラップ口座の場合、債券での運用はコストに見合わないという見方があります。付き合いなどでラップ口座を利用しなければならない場合は、コストを差し引いても十分なリターンが期待できる株式やREIT、ヘッジファンドなどの資産クラスを中心に据えることが、コストに見合った運用に近づけるための一つの選択肢となります。そのためには、初期アンケートでリスク許容度を高めに設定し、意識的に株式の比率を高めるような工夫が現実的な対策として挙げられます。

本日は「【ご相談事例】株高・円安局面でラップ口座はなぜ伸び悩んだのか」という内容でお届けしました。

「現在の運用が最適なのか分からない」「コストに見合った成果が出ているか確かめたい」とお悩みの方は、ぜひ一度ウェルス・パートナーにご相談ください。お客様の資産状況やリスク許容度に合わせ、客観的な視点から最適な資産形成・ポートフォリオのアドバイスをいたします。