はじめに

富裕層の方々は、資産を守りつつ成長させるために様々な運用方法を採用しています。株式、債券、不動産、投資信託など、多様な資産クラスを組み合わせることでリスクを分散し、安定した収益を追求しています。富裕層の方々がどのように投資先を選定しているのか、タイミングやリスク管理について考察していきましょう。富裕層の方々が実際に行っている資産運用のポートフォリオを参考にして、自身の資産運用を見直してみましょう。

富裕層の資産運用のポートフォリオの概要

富裕層の資産運用の基本原則は、リスク分散と成長の追求です。マネーマネジメントの考え方に基づき、資産クラスの組み合わせとリスク分散を重視します。これにより、一つの資産クラスが不調でも他の資産クラスがパフォーマンスを上げることでリスクを緩和し、安定した収益を得ることができます。

では、富裕層の方々はどのようにポートフォリオを構築し、改善しているのか具体例をみてみましょう。

富裕層の資産運用方法の具体例

実際に当社が行ったポートフォリオ改善例です。

【お客様情報】

年齢 : 53歳

職業 : 上場企業役員

年収 : 2,300万円

家族構成 : 奥様・長男・次男

お客様には、当社が資産配分コンサルティングで使用している「資産配分シート」を用いて、資産運用に重要な「5つの資産配分比率」を算出し、資産配分の最適化を行いました。

「5つの資産配分比率」と当社が推奨する各資産配分比率の水準は次の通りです。

2.レバレッジ比率 : 借入を利用して資産を何倍にして投資を行っているかを表す比率。当社推奨水準は40代〜50代で150%〜300%(年代により異なる)。3.金融・実物比率 : 資産全体に占める金融資産と実物資産の割合。当社推奨水準は50代で金融40%:実物60%(年代により異なる)。

4.外貨比率 : 資産全体に占める外貨資産の割合。当社推奨水準は50%。

5.株式・債券比率 : 資産全体に占める株式と債券それぞれの保有比率。当社推奨水準は50代で株式20%:債券60%(年代により異なる)。

※金融資産の80%を株式もしくは債券に投資する前提

【現状分析】

現状の資産状況を分析した内容は次の通りです。いずれの比率も当社推奨水準とは、かなり乖離したものとなっています。

1.現預金比率29%>5%〜10%(当社推奨水準)

→余剰現預金が多く、投資効率が良くないと考えられる。

2.レバレッジ比率131%<150%〜300%(50代の当社推奨水準)

→純資産に対して借入が少なく、投資効率が良くないと考えられる。

3.金融・実物比率 金融65%:実物35%≠金融40%:実物60%(50代の当社推奨水準)

→金融資産の保有比率が高く、実物資産の保有比率が低いと考えられる。

4.外貨比率8%<50%(当社推奨水準)

→外貨の保有比率が低いと考えられる。

5.株式・債券比率 株式47%:債券15%≠株式20%:債券60%(※50代の当社推奨水準)

※金融資産の80%を株式もしくは債券に投資する前提

→株式の保有比率が高く、債券の保有比率が低いと考えられる。

このように現在と理想を比較してギャップを書き出してみると、「何を増やして、何を減らすべきか」が明確になります。

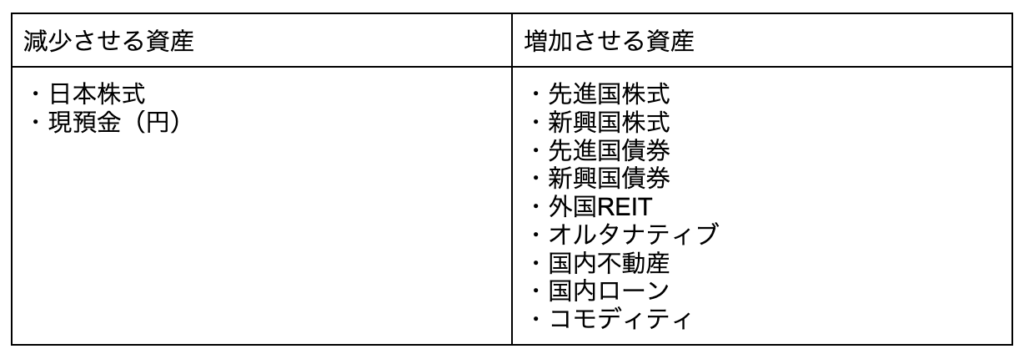

【資産配分の組み替え】

現状の資産状況を分析した結果から、資産配分の組み替えを行い、5つの比率を最適な水準に近づけます。

具体的には、日本株式と現預金の比率を減少させ、他の資産の比率を増加させました。

【資産組み替え後】

資産組み替え後の「5つの資産配分比率」は次の通りとなりました。

1.現預金比率=現預金/総資産

29%から7%となり、当社が推奨する5%〜10%の範囲内となりました。余剰現預金が減り、投資効率が向上したといえます。

2.レバレッジ比率=総資産/純資産

国内不動産取得のため借入を増やしたことで131%から190%となり、年齢とリスク許容度に適した比率になりました。適切なリスクを取り不動産投資を行っているということになります。

3.金融・実物比率=金融・実物/総資産

38%:62%となり、50代の推奨比率40%:60%に近づきました。

4.外貨比率=外貨資産/純資産

日本株式と現預金を減らし、外貨資産へシフトしたことにより、8%から48%と大幅に上昇しました。当社では、為替に対して相場観がない場合の理想的な外貨比率を50%程度と考えています。

5.株式・債券比率=株式・債券/金融資産

債券の保有割合を増やしたことで、株式47%:債券15%から株式29%:債券53%へ改善しました。

50代の理想は株式20%:債券60%なので、かなり理想に近づいています。

富裕層の投資先選定の考え方と手法

富裕層の方々が投資先を選定する際には、ここまで紹介してきたように資産配分を最適化すると同時に、マーケットのタイミングを見極めることが重要です。投資先の成長性やリターンを評価し、適切なタイミングで投資を行うことが必要です。

また、リスク管理と資産保全の考え方も重要です。目先のリターンを求めるのではなく、リスク分散やヘッジ戦略を活用し、資産を守りながら成長を追求しなければいけません。

専門家のアドバイスも富裕層の投資戦略には欠かせないでしょう。IFA(資産運用アドバイザー)などプロの助言を受け、自身の投資戦略をより実践的なものにすることが求められます。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学商学部卒業後、株式会社群馬銀行へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。銀行での提案には限界があると感じ、もっと付加価値の高い提案をしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化や具体的な金融資産の投資実行サポートを行う。