目次

はじめに

法人の資産運用を成功させるためには、適切なポートフォリオを構築することが重要です。しかし、どのようにして最適なポートフォリオを実現すれば良いのか頭を悩ませている方も多いのではないでしょうか。特に法人の資産運用では、リスク管理をどのように行うのか、分散投資をどう進めるべきかなど、具体的な戦略が必要です。この記事では、法人の資産運用における効果的なポートフォリオの構成方法やリスク管理、運用目標に合わせた戦略について詳しく解説します。

法人資産運用の重要性とメリット・デメリット

法人資産運用は、企業の財務状況や収益力向上に大きな影響を与える重要な要素です。資産運用によって、企業のキャッシュフロー改善や、長期的に安定した収益力が見込まれるためです。

法人資産運用がもたらすメリット

法人で資産運用を行う大きなメリットの1つは、本業の利益と運用による損失(逆の場合も同様)を相殺できる点です。これにより課税所得金額を減らせるため、節税効果が期待できます。

同一年度で損失を相殺できない場合は、損失を翌年以降最大10年間繰り越すことができるため、長期にわたって税金負担を軽減可能です。

また、余剰資金の有効活用も大きなメリットとして挙げられます。通常、事業活動以外での資金の活用は難しいと考えがちですが、資産運用を通じて収益性を向上させることができます。

例えば余剰資金1億円を利回り5%の債券で運用すれば10年間で5,000万円の利益が期待できるため、資金繰りに余裕がある法人であれば、ぜひ資産運用を検討すると良いでしょう。

また、証券担保ローンなどの借入を利用して資産運用できる点もメリットです。証券担保ローンとは、株式や債券などの有価証券を担保として資金を借り入れできるローンです。証券担保ローンは資金使途が自由なため、借入金を再投資することでレバレッジ運用が可能になります。

例えば1億円の債券を担保に5,000万円借入し、債券に再投資すれば合計1億5,000万円、つまり1.5倍のレバレッジ投資が可能となります。

法人の証券担保ローン活用については以下の記事で詳しく解説していますので、ぜひ併せてご覧ください。

資産運用が法人に与えるデメリットと注意点

法人の 資産運用にはメリットだけでなく、デメリットや注意点もあります。

まず、法人は個人と違って特定口座を開設できず一般口座での運用となります。特定口座であれば金融機関から年間の取引報告書が送られてくるため、法人の資産運用では収益の計算に労力が必要となります。

また、資産運用商品は一般的に価格変動があるため、解約のタイミングによっては損失が生じる場合もあります。これにより流動性が制限されるため、急な資金需要に対応しにくくなります。あくまでも資産運用は余剰資金の範囲で行い、慎重な資金計画が必要な点に注意が必要です。

法人におけるポートフォリオの役割

法人の資産運用において、適切なポートフォリオ構築は極めて重要な役割を果たします。法人の資産運用は事業の成長や存続に大きく関わるため、ポートフォリオ設計によってリスクを適切に管理する必要があります。

資産運用商品には以下のリスクがあるため、自社の資金計画や求める運用成果などから、最適な運用商品を組み合わせるとよいでしょう。

【資産運用商品のおもなリスク】

- 価格変動リスク : 株式や債券、不動産などの価格が変動するリスク

- 為替リスク : 外貨建て商品の価値や利息収入が為替によって変動するリスク

- 信用リスク : 株式や債券の発行元が破綻するリスク

- 流動性リスク : 保有資産をすぐに換金・売却できないリスク

- カントリーリスク : 投資対象国の政治や金融などに起因するリスク

これらのリスクを適切に管理するためには、資産クラスや通貨、株式や債券の発行体、投資対象国を分散することが重要です。

法人に適したポートフォリオ作成のステップ

法人における資産運用のポートフォリオ作成では、まず以下のように達成したい運用目標を明確にすることが重要です。

- 10年間運用して資産を2倍に増やしたい

- 5年間運用して毎年5%程度のインカムゲインを得たい

- 流動性の高い商品で年間1%程度のリターンを得たい

このように運用目標を具体化することで、運用商品や組み合わせ、資産配分などを決めることができます。

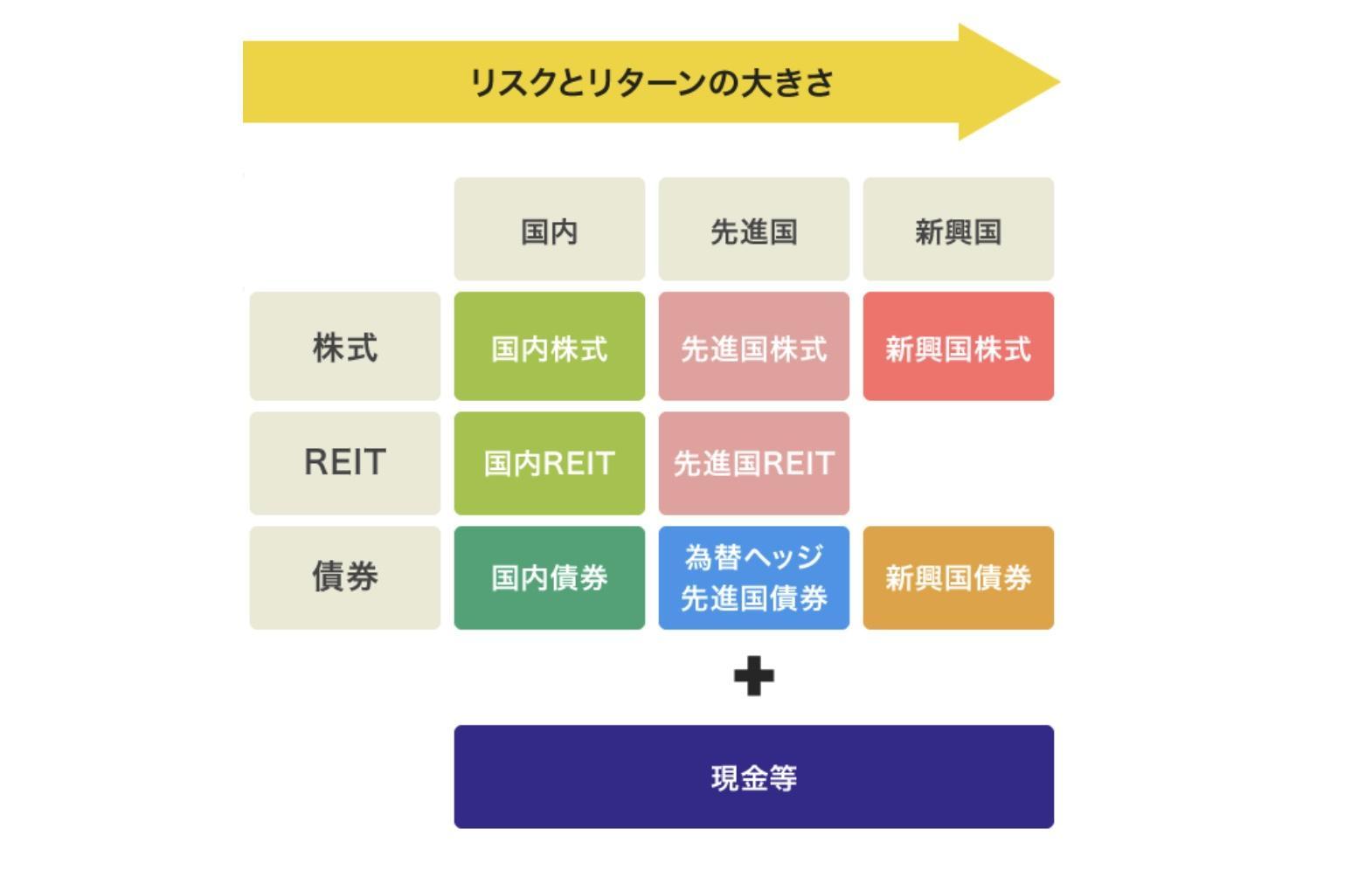

続いて運用する資産クラスと資産配分を検討します。各資産クラスのリスク・リターンの関係は次のとおりです。

画像出典 : https://www.am-one.co.jp/asset_formation_assist/04-2.html

特に法人の場合は必要な運転資金や季節資金などに応じて、現金や預金の保有割合を調整することが必要です。

法人の目的に合った資産運用戦略とおすすめポートフォリオ

では、実際にどの資産をどんな割合で保有すれば良いのか、ここでは基本的なポートフォリオ例を紹介します。

こちらは、GPIF(年金積立金管理運用独立行政法人)のポートフォリオです。

- 国内債券 : 25%

- 外国債券 : 25%

- 国内株式 : 25%

- 外国株式 : 25%

GPIFは「長期的な観点からのポートフォリオ策定」を原則としており、上記資産配分は長期的な資産成長を達成したい法人向けのポートフォリオといえるでしょう。

一方、資産全体の価格変動を抑え、安定した運用・安定したインカムゲインを目指す場合は、以下のように債券の割合を増やしたポートフォリオがよいでしょう。

- 国内債券 : 35%

- 外国債券 : 35%

- 国内株式 : 15%

- 外国株式 : 15%

また、余剰資金が潤沢で長期運用が可能な場合や、より積極的にリターンを追求したい場合は、以下のように株式の割合を増やしたポートフォリオも検討すべきでしょう。

- 国内債券 : 20%

- 外国債券 : 20%

- 国内株式 : 30%

- 外国株式 : 30%

リスクとリターンのバランス調整・リバランス

法人が資産運用を行う場合、運用成果や事業の業績、資産状況の変化によってポートフォリオのリスクとリターンのバランスを調整することが重要です。

例えば「事業の業績が低迷している」「資金繰りが悪化している」などの場合は、リスク度合いが低い資産の割合を増やすとともに、現金・預金の保有割合を増やす必要があります。

一方「事業の業績が好調だ」「長期的にみて資金繰りに余裕がある」などの場合は、リスク度合いの高い資産を増やし、より高いリターンを目指すのも1つの方法です。

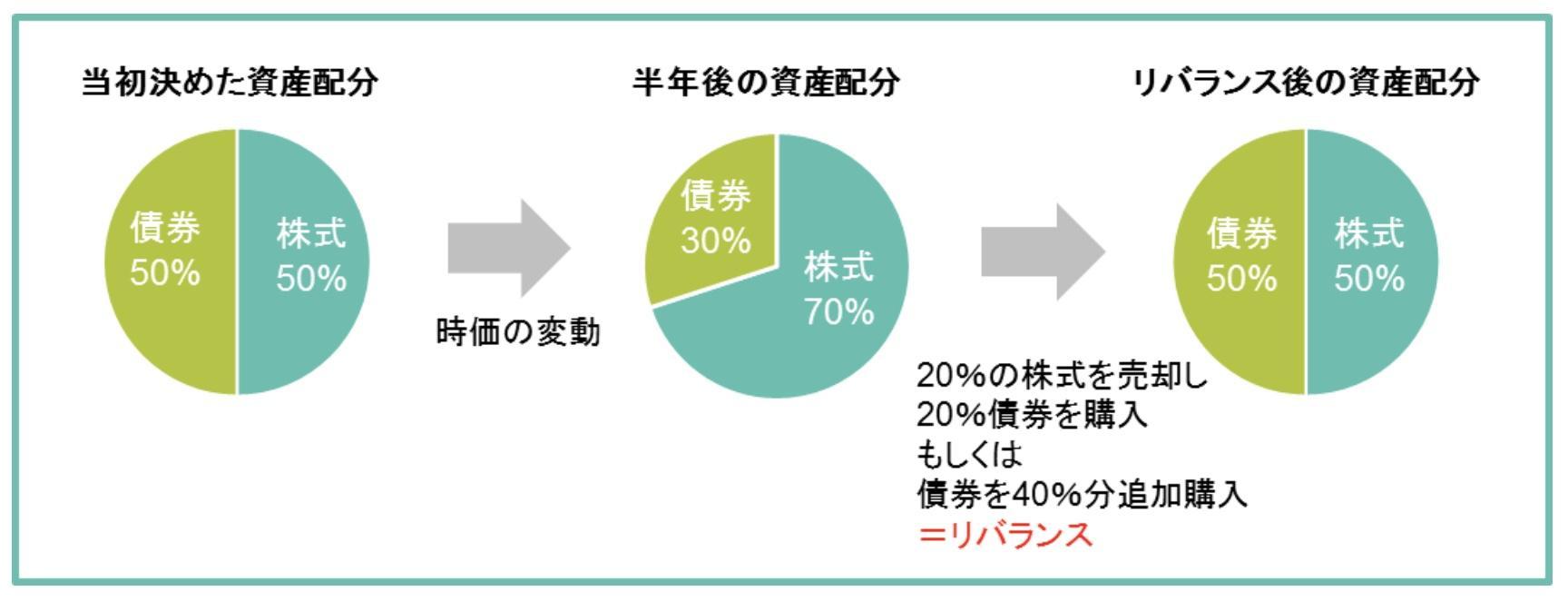

また、当初最適なバランスでポートフォリオを組んだ場合でも、各資産の時価変動によって資産配分が崩れる場合がほとんどです。

例えば以下の画像は当初、債券50% : 株式50%でポートフォリオを組み、株価の上昇によって資産配分が崩れたケースです。

画像出典 : https://www.alliancebernstein.co.jp/glossary/14389.html

このような場合、増加した資産を売却して資産配分を元に戻す「リバランス」が必要になります。

法人の資産運用でポートフォリオを相談するのに最適なのは?

法人が資産運用する場合、事業の業績や資金繰りなど、さまざまな問題が関係してくるため、金融知識と経験が豊富なプロに相談するのがおすすめです。

ここでは、法人が資産運用やポートフォリオを相談すべきプロとしてIFA(資産運用アドバイザー)について解説します。

IFAとは?相談するメリットは?

IFAとは、特定の金融機関に所属せずに中立的な立場で投資や資産運用のアドバイスを行う金融のプロです。

IFAには証券会社や銀行出身の者が多く、富裕層や法人向け資産運用の提案・支援実績が豊富なため、相談することでさまざまなメリットがあります。

【IFAに相談するメリット】

- 特定金融機関に所属しないため、中立かつ幅広い視点から提案を受けられる

- 税理士など専門家と協業している場合が多く、実践的なアドバイスを受けられる

- 原則として転勤がないため、長期にわたって支援が受けられる

まとめ

法人の資産運用は事業展開や資金繰りなど、さまざまな問題を考慮する必要があるため、可能であればIFAをはじめとした専門家に相談するのがおすすめです。

なお、私たちウェルス・パートナーには、税理士やポートフォリオマネージャー、不動産投資アドバイザーなど専門家が所属しており、これまで多くの法人様に資産運用のアドバイスを行って参りました。

「資産運用を考えている」「最適なポートフォリオを知りたい」という法人様は、ぜひウェルス・パートナーの無料相談をご活用ください。