こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は未上場会社のオーナーの方とか、不動産売却富裕層の方とか、そういった属性別に資産運用実例をお話ししたいと思います。

富裕層の方の資産運用に役立てていただく特別企画の第1回目として、まずは【未上場会社オーナー】の方の実例についてご紹介します。

未上場会社のオーナーの方というと、「ハイリスク・ハイリターンな運用を目指してやっていく」というイメージがあるかもしれません。

実はそういった方ばかりではありません。やはり会社を運営していますので、そういった会社のリスクも考慮して、ご自身の資産運用は比較的保守的にとか、バランスよく運用するといった方もかなり多くいらっしゃいます。

今回は未上場会社のオーナーの方のバランスを重視した実例のご紹介です。

目次

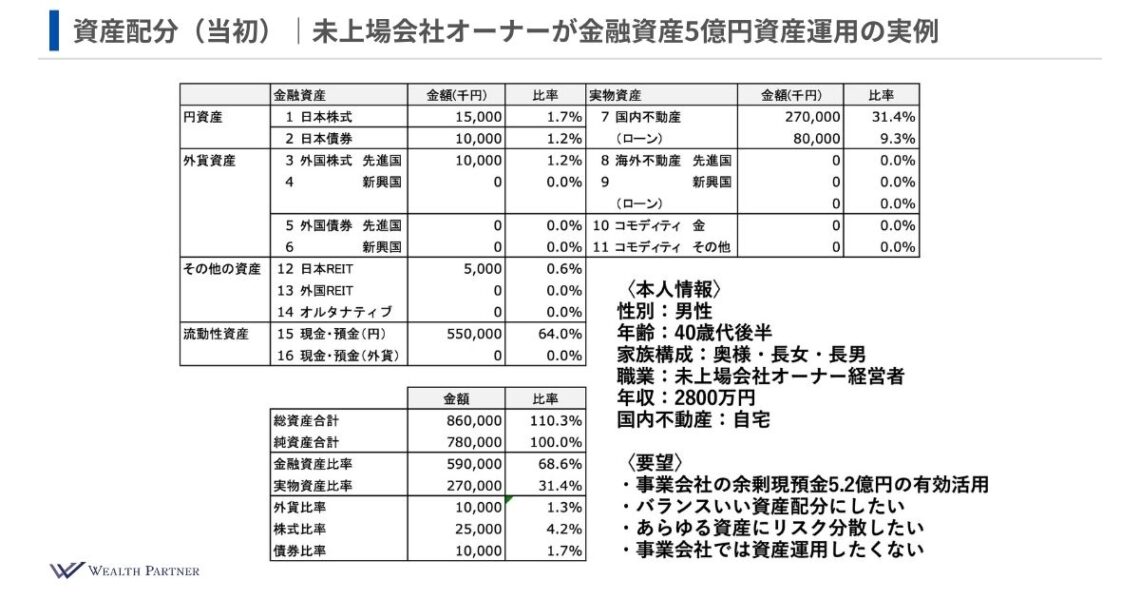

未上場会社オーナーが金融資産5億円でバランスを重視した資産運用の実例|資産配分(当初)

まずは当初の資産配分です。

こちらの方は未上場会社の現役オーナー様で性別は男性、年齢は40代後半になっています。

家族構成はご自身と奥様、お子様がふたり(ご長女様、ご長男様)です。年収は会社からの役員報酬2,800万円になっています。国内不動産であるご自宅を所有しています。

資産配分シートは左側が株式や債券といった金融資産です。右側が不動産などの実物資産になっています。

金融資産側(シート右側)を見ると、日本株式や日本債券、外国株式などもいくばくかお持ちですが、中心になるのは現金預金5億5,000万円です。

5.5億円はすべて個人での保有ではなく、5.2億円は事業会社にある余剰の現預金になっています。事業に使わないこの5.2億円を今回は資産運用に回したいというお話でした。5.2億円を個人資産と合算して資産配分に落とし込んでいる感じになっています。

実物資産は2.7億円で、これはすべてご自宅の価値です。また、それに伴う住宅ローンが8,000万円となっています。

資産全体を見ていくと、総資産が8.6億円で、レバレッジ比率が110.3%です。住宅ローンの借り入れがありますので、レバレッジ比率はこのくらいです。この水準はそれほど高くない、かなり低い水準ということが言えると思います。

金融資産の割合が68.6%で、実物資産の割合は31.4%になっていて、大体7:3で金融資産の配分が多いという配分になっていますので、かなり金融の方の割合が高いということが言えると思います。

次は外貨の比率です。外貨資産は1,000万円しかありませんので、比率は1.3%とかなり低くなっています。

金融資産に占める株式と債券の割合は、株式が4.2%と債券が1.7%ということで、こちらもかなり低いと言えるのではないかと思います。

以上が資産状況で、資産を再配分するにあたっての要望は次の4つです。

- 事業会社の余剰金5.2億円を有効活用したい

- バランスのいい資産配分にしたい。何かに集中して投資するというよりバランスの取れた資産配分がよい

- あらゆる資産にリスク分散したい

- 事業会社では資産運用したくない。事業会社にある現金預金だが、事業会社以外の別の主体で運用したい。資産運用の利益や損失を会社に計上したくない

未上場会社オーナーが金融資産5億円でバランスを重視した資産運用の実例|資産配分(再配分後)

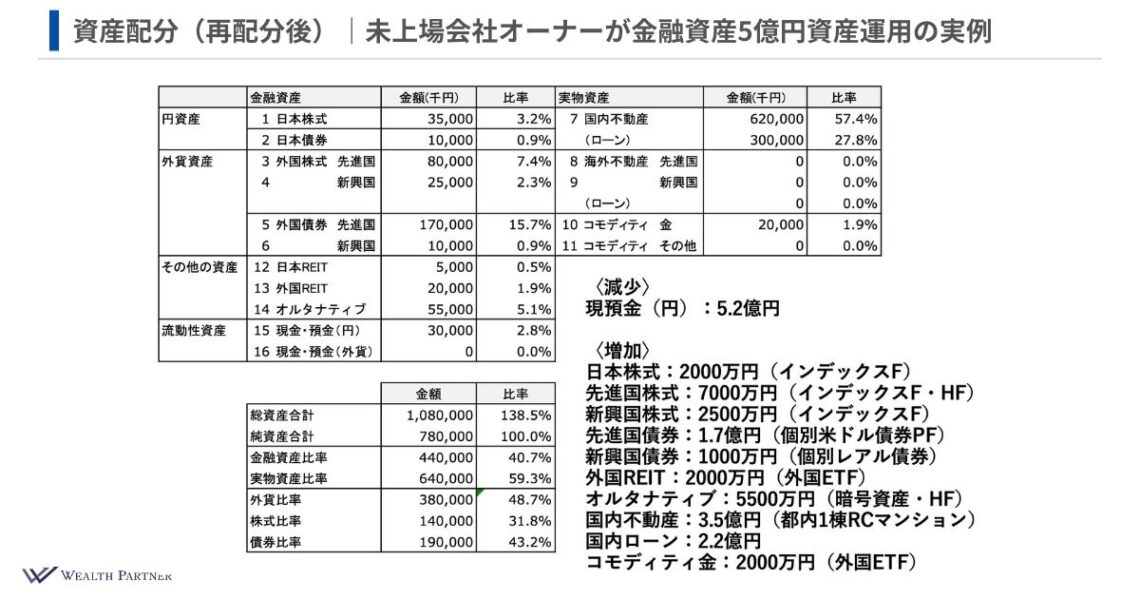

資産状況や情報、ご要望を総合してご提案し、資産再配分いただいたのがこちらになります。

事業会社の余剰資金(現金預金)5.2億円を使い、増加させた資産は次のようになっています。

株式への資産配分

- 日本株式:2,000万円(インデックスファンド)

- 先進国株式:7,000万円(インデックスファンド、ヘッジファンド)

- 新興国株式:2,500万円(インデックスファンド)

バランスよく配分したいというご希望だったので、株式にもそれなりに投資する必要があるという判断で、日本株式や先進国株式、新興国株式などに配分しています。

株式はインデックスファンド中心ですが、先進国株式の一部(数千万円くらい)はヘッジファンドにも配分しています。

ヘッジファンドのようなアコード運用していたりとか、指数以上のリターンを目指したりとか、そういったファンドにも投資していると。これが株式への配分です。

債券への資産配分

債券には合計で1.8億円投資しています。

先進国債券:1.7億円(個別米ドル債券ポートフォリオ)

新興国債券:1,000万円(個別レアル債券)

先進国債券は個別の米ドル建ての債券ポートフォリオで、複数の債券に分散投資しています。

新興国債券はブラジルのレアル建て債券です。

その他への資産配分

- 外国REIT:2,000万円(外国ETF)

- オルタナティブ:5,500万円(暗号資産、ヘッジファンド)

- 国内不動産:3.5億円(都内1棟RCマンション)

- 国内ローン:2.2億円

- コモディティ金:2,200万円(外国ETF)

広くリスク分散したいということでしたので、今の時代を考えるとやはり暗号資産にも一部資産を配分した方がよいという考えでしたので、一部入れさせていただきました。

ただ、中心になるのはヘッジファンドと言われる資産です。株式や債券に連動したパフォーマンスで、かなり実績がよいものにも投資しています。

国内不動産は3.5億円と割合が多く、それに伴う借入が2.2億円です。1.3億円を頭金として出している投資の金額になっています。不動産の種類は都内1棟RCマンションです。

コモディティ金にも外国ETFのかたちで2,200万円投資しました。

「バランスよく」「あらゆる資産にリスク分散」というご要望をいただいていましたので、まさにあらゆる資産に投資しているのではないかと思います。

株式や債券、不動産にバランスよく投資しつつ、オルタナティブ、コモディティ金などにも広くあまねく分散して投資していますので、ご要望に合った再配分ができたのではないかと思います。

資産の全体のバランス

まずは総資産額が10.8億円になっており、借入が2.2億円です。

レバレッジ比率は当初110.3%でしたが、資産の再配分によって138.5%になっています。借入比率が上がり、投資効率も上がりました。過度にリスクを取っている数値ではなく、適切な範囲かと思います。

金融資産の比率が40.7%、実物資産の比率が59.3%です。金融資産と実物資産の比率が大体4:6になっています。いつもこのチャンネルで「金融資産と実物資産の黄金比は4:6」とお話ししていますが、大体同じくらいの比率くらいにできたのではないかと思っています。

外貨の比率は48.7%です。為替にニュートラルの場合(円高円安の見通しがない方の場合)は50%をニュートラルとして考えるのが一番のセオリーかなと思っていますので、限りなくそれに近い水準になっています。

次に金融資産に占める株式や債券の比率ですが、株式が31.8%と債券が43.2%です。

やや債券の方が多くなっていますが、株式も31.8%ありますので、攻めつつやや守りに重点を置いている金融資産のポートフォリオを組めていると思います。

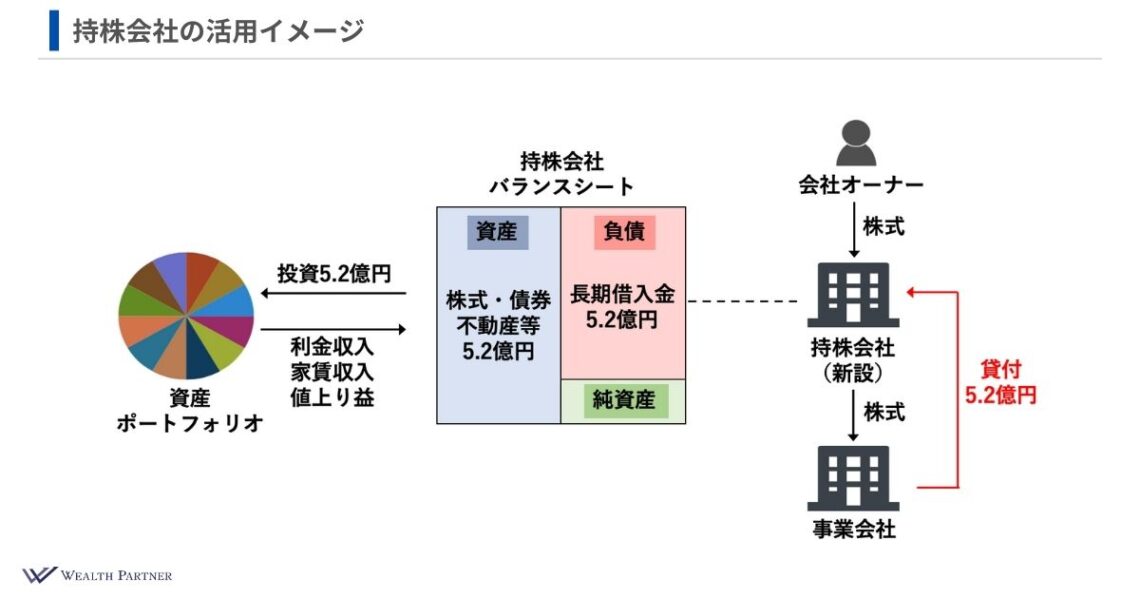

資産運用の設計をどこで行うのか|持株会社の活用イメージ

資産運用のポートフォリオとは直接関係ないのですが、未上場会社のオーナー様の場合「どこで資産運用するのか(資産運用の主体)」なども大事になってくると思いますので、併せて説明いたします。

今回、事業会社の持株会社を作って、そこを資産管理会社として活用して資産運用を行いました。

イメージとしては「事業オーナーの方が作る、事業オーナーの方に特化した資産管理会社のようなイメージ」です。

図の右上に事業オーナーの方がいらっしゃいます。この事業オーナーの方はもともと事業会社を持っていて、その事業会社に余剰金5.2億円ある状態でした。

ここで組織再編するわけです。

事業会社の親会社(事業会社の上)に持株会社を新設します。そうすると事業オーナーの方は新設した持株会社の株式を持って、持株会社が事業会社の株式を持つというかたちになるわけです。

なので、事業オーナー個人は間接的に事業会社の株式を持っていることになります。

今回は事業オーナー様に「事業会社で資産運用したくない」というニーズがありましたので、事業会社で余剰金5.2億円をそのまま資産運用するのではなく、持株会社に余剰金を貸し付けしました。

持株会社からすると貸し付けを受けた資金は借入金(長期借入金)になります。持株会社が借り入れた5.2億円を原資にして、先ほどご説明したような資産に投資を行いました。

債券や株式、不動産などでポートフォリオを作り、そこから利金収入、家賃収入、値上がり益で利益を得るような持株会社になっています。

このような流れと仕組みを作ることで、未上場会社のオーナー様はご自身の事業会社で資産運用することなく、ご自身の持株会社兼資産運用会社で資産運用できますので、事業会社から切り離すかたちで創業家の資産を成長させることができるわけです。

会社オーナーの方によく使われる資産運用の方法です。

未上場会社オーナーが金融資産5億円でバランスを重視した資産運用の実例|まとめ

今回のテーマについてまとめます。

今回の未上場会社のオーナー様の場合、あらゆる資産に適切にリスク分散し、資産を保全することが重要ではないかと思います。特定の資産だけでなく、あらゆる資産にその方のご要望を満たせるかたちで適切にリスク分散して、そして資産を保全することがポイントです。

また、コア資産(債券や株式、不動産など土台になる資産)だけでなく、サテライト資産にもしっかり資産を分散させることもポイントになります。

今回の資産再配分も、コア資産を中心にしつつ、サテライト資産にも2割や3割ほど資産を分散させています。サテライト資産の割合が資産の半分になると多すぎかなと思います。

あくまでコア資産が中心。サテライトはあくまでサテライトである。このような資産配分をすることが重要です。

事業会社オーナーの方だと、事業会社と切り離して持株会社で資産運用するケースがよくあります。

私の会社もそうなのですが、事業会社はやはり事業性のある資産がたくさんありますので、売上や利益なども事業に関係するものです。会社によっては銀行からの借入もあります。

できれば事業会社でそのまま資産運用するのではなく、事業会社では事業をやって、余剰金は別のところに移して、創業家の資産として(会社オーナー様の個人名義の資産として)運用したい会社オーナーの方は多いと言えます。こういったときによく作られるのが持株会社です。

事業会社との間に持株会社を作り、そこに貸し付ける、あるいは配当などのかたちで資金を吸い上げ、資産運用を行う。事業会社は事業会社で事業を粛々と行う。持株会社は持株会社で資産運用する。この設計と流れで創業家と事業会社を完全に分離することもポイントです。

事業会社では売上と利益が生まれますので、決算を締めるごとに確定的な繰越利益が決まります。事業に使わない分に関しては持株会社に貸し付けるなり、配当というかたちにするなり、移して資産運用の金額を毎年増やしていくことによって、創業家の資産を増やすことが可能です。

今回の資産運用も、まさにそのような設計になっています。

当社ウェルス・パートナーは未上場会社のオーナー様など富裕層の方の資産運用をお手伝いしています。

資産の再配分やポートフォリオの設計、持株会社を設立しての資産運用など、お気軽にご相談ください。

https://wealth-partner-re.com/meeting/