皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

目次

はじめに

本日のテーマは、「未上場会社の余剰資金をいくらまで運用していいか」です。こちらは、未上場会社オーナーからよくご質問をいただく内容です。私も未上場会社オーナーなので、「どの程度運用したらよいか」と考えますが、お悩みになる方は多いと思います。特に、まとまった仕入れが必要で、そこから売上げが立って資金を回収するまでの「回収スパン」がある会社や、利益がたくさん出て法人の税金や予定納税分の「税の支払いコスト」がある会社、銀行から借入がある会社など、皆さん、悩むポイントをお持ちでしょう。今回は、できるだけ分かりやすく、会社の余剰資金をどの程度運用してよいのかを検証できればと思います。

未上場会社の余剰資金を運用する際の4つのポイント

未上場会社の余剰資金をいくらまで運用していいか、4つのポイントをご説明します。

前提として、未上場会社で資産運用を検討するので、ある程度、会社の業績が安定していて、恒常的に利益が出ていて、会社の繰越利益(純資産)がかなり厚みを増している、運用する余裕がある状態の会社を想定してお話ししますので、ご留意いただければと思います。

ポイント1)資産運用額を繰越利益の範囲にとどめる

資産運用額を決める際は、繰越利益の範囲にとどめる必要があると思っています。毎年売上げが上がり、経費を差し引いた税引前の利益があって、それに対して法人税を払い、残った純利益があり、それが毎年純資産の部の繰越利益に貯まっていきます。繰越利益とは、その会社の「税引後に手元に残っている利益の蓄積」と言えます。さまざまな利害関係者、銀行や取引先や株主などの目があるなかで、繰越利益の範囲で運用することにおいては、ほとんどの場合、文句は言われないはずです。

例えば、繰越利益を超え、さらに純資産を超えて、借入の負債にかかるほどの金額を運用していたとしたら、「それは運用しすぎではないか」「本業はどうなっているのか」と言われることもあるかもしれません。特に銀行から見れば、その通りでしょう。本業にお金を貸しているのに、資産運用をしているのはおかしいと思われても仕方のないことと思われます。繰越利益、自分で積み上げてきた税引後の利益の範囲内で資産運用をすることには違和感はないはずです。資産運用額は、不等式で言うと、繰越利益>資産運用額(繰越利益よりも資産運用額を小さくする)と考えるのが大事ではないかと思います。

ポイント2)しばらく利益が出なくても問題ない流動性を確保

会社の場合、仕入れがある会社もありますので、仕入れにかなりお金が必要である、なおかつ、仕入れから売上げがあり、売上先から回収して、実際にお金が着金するまでの「売り上げの回収スパン」が長い会社においては、キャッシュフローがかなり大事になってきます。特に、仕入れる時に利益が出なくても問題ない状況を作っておく必要があります。利益を当て込んで、利益の中で仕入れすることを想定していると、利益が出なくなった時にキャッシュフローが非常に悪い状態になり、それが原因で倒産する会社もあります。ですから、ある程度の期間の仕入れ分の資金は、常に手元に現金として(流動性を)確保しておくことが重要です。仕入れの資金に利益を見込み過ぎないことが大事だと思います。これは、会社の業種や回収スパン、形態によって全く異なりますので、一概に○○円とは言えませんが、数ヶ月分程度の仕入れに必要なお金を常に現預金で手元に置いておくとよいでしょう。

ポイント3)法人税・消費税・予定納税分の現預金を常に確保

見落としされるオーナーの方もいるので注意していただきたいのですが、法人の場合、法人税・消費税・予定納税(納税した翌期の分)ありますので、その分の現預金を常に確保しておく必要があります。税金が納められないと大変なことになりますので、この分は常にキャッシュで持っておく必要があるのです。法人税であれば、その年の税期前利益の3割、消費税であれば、売上げから支払いを引いた残りの課税売上げの10%、法人税と消費税(翌期の予定の税額)の1/2はどこかのタイミングで予め納めなければいけないので、この分の現金はやはり確保しておく必要があります。ですから、2つ目・3つ目のような、いざという時の手元資金や法人税等の納税分の資金は、資産運用額には入れずに、差し引いてキャッシュで手元に置いておく必要があるのです。それらを差し引いた分が、資産運用してよい金額になります。

ポイント4)万が一のことを想定して、流動性が高い金融資産で運用

どれぐらい運用してよいかというより、運用するとしたら、万が一のことを想定して、事業会社の場合は、基本的には流動性が高い金融資産で運用するべきかと思います。2つ目でお話ししたように、しばらく利益が上がらなくなって手元の現預金で仕入れを賄ったとしても、さらにその後、しばらく利益が出ないことがあるかもしれません。そのような時に、運用している金融商品を売却して、仕入れや支払いに使うこともできます。ですから、やはり流動性が高くて、少なくとも1週間程度で現預金に換金できるような金融資産に投資するべきではないかと思います。

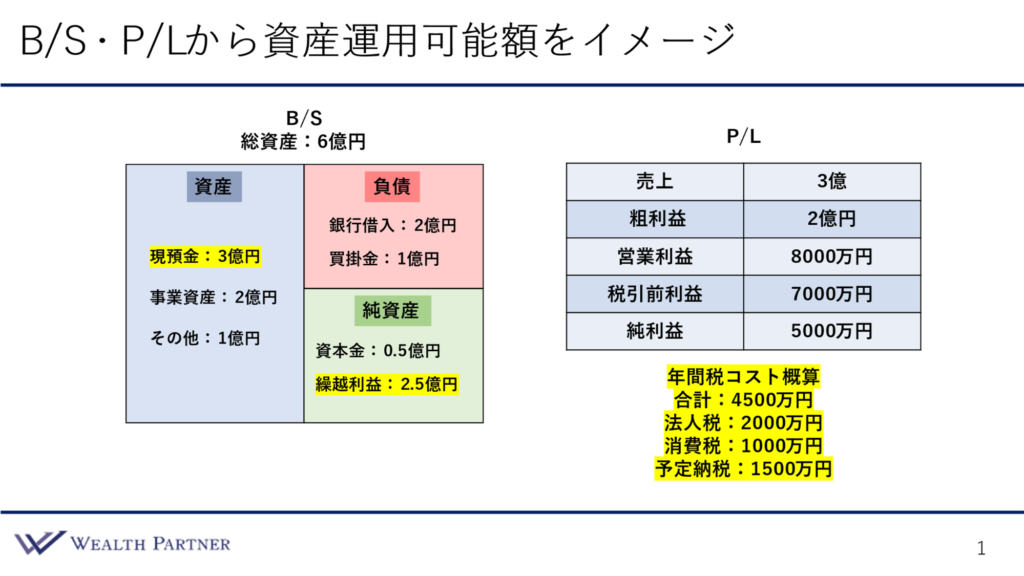

B/S・P/Lから資産運用可能額をイメージ

こちらはとある会社のB/SとP/Lです。このような会社の数字を見て、この会社であれば、この程度資産運用してよいというイメージを持っていただくために、参考にしていただければと思います。

左側がB/Sで、右側がP/Lです。左側のB/Sから見ていきましょう。こちらの会社は、資産全体が6億円、余剰現預金は3億円ある状況です。右上の負債は、銀行借入2億円、買掛金1億円、純資産が総資産との差し引きで3億円、そこに占める繰越利益は2.5億円です。

今回の資産運用可能額を考えるにあたって大事な数字は、現預金3億円、繰越利益2.5億円です。

右側のP/Lを見ると、売上げ3億円、粗利益2億円、営業利益8,000万円、税引前利益7,000万円、そこから法人税は30%とすると、純利益は毎年5,000万円残ります。下に大まかな年間税コストがあります。法人税は2,000万円、こちらの売上げと粗利益の場合、消費税は1,000万円と想定します。これがその期にかかる年間の税負担です。翌期の法人税と消費税の半分は予定納税として予め納める必要がありますので、1,500万円と予想します。そうすると、キャッシュフローとして年間の税コストがどの程度マイナスになるのかというと、4,500万円ぐらいを想定しておく必要があるわけです。

このような情報があると、大体の資産運用可能額をイメージできます。こちらの会社の場合、現預金3億円、繰越利益2.5億円です。先ほど繰越利益の範囲内で運用していくべきとお話ししましたので、基本的には2.5億円以内に留めることを考えた方がよいでしょう。税コストが年間4,500万円必要になる可能性がありますし、こちらの会社の細かい業態が分からないので何とも言えませんが、念の為、例えば仕入れ代金を5,000万円ほど手元に置いておくと、「税コスト+仕入れの予備代金=1億円」は考えておきます。現預金3億円から1億円を差し引いて、残りの2億円が資産運用してもよい金額と言えます。万が一、こちらの事業会社で何かの支払いや仕入れのために資金が必要になった場合、すぐに売却できるような資産で2億円を運用して、必要になった時は換金して事業に使うことを想定しながら運用していく必要があります。

こちらの会社の場合、繰越利益が5,000万円ずつ毎年増えていくわけですから、運用してよい資金が毎年5,000万円ずつ増え、現預金も基本的には増えていくと思いますので、その分を毎年少しずつ資産運用額として増やしていけるわけです。最初に2億円で運用をスタートして、2億5,000円→3億円……と毎年運用して尻上がりに増えていくはずですが、さらに資産運用額を増やしていく方法で運用していくのがよいと思います。

本日は「未上場会社の余剰資金をいくらまで運用していいか解説」という内容でお届けさせて頂きました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中