目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「急増する『米系上場会社オーナー富裕層』の最適な資産配分実例」です。

最近、特にここ4〜5年ほど、そして2023年から2024年にかけて、ご相談いただくお客様の中で目立つのが、米系上場会社にお勤めの富裕層の方々です。これらの企業は成長企業であり、その株式を保有することで、資産価値が数億円規模に達しているケースも多く見受けられます。

こうした米系上場会社の方々からのご相談は、ここ数年で特に増えています。今年もアメリカの株式市場は好調であり、大統領にトランプ氏が就任したことで、経済政策や税制優遇措置の影響も相まって、今後も米国株の上昇が期待できると考えています。

このような背景から、米系上場会社オーナーの方々に対する資産運用のサポートは、ますます重要性を増していると感じています。今回は、実際にお手伝いさせていただいた資産配分の事例をもとに、参考になるお話ができればと思います。

米IT系上場企業の日本法人勤務50代の実例

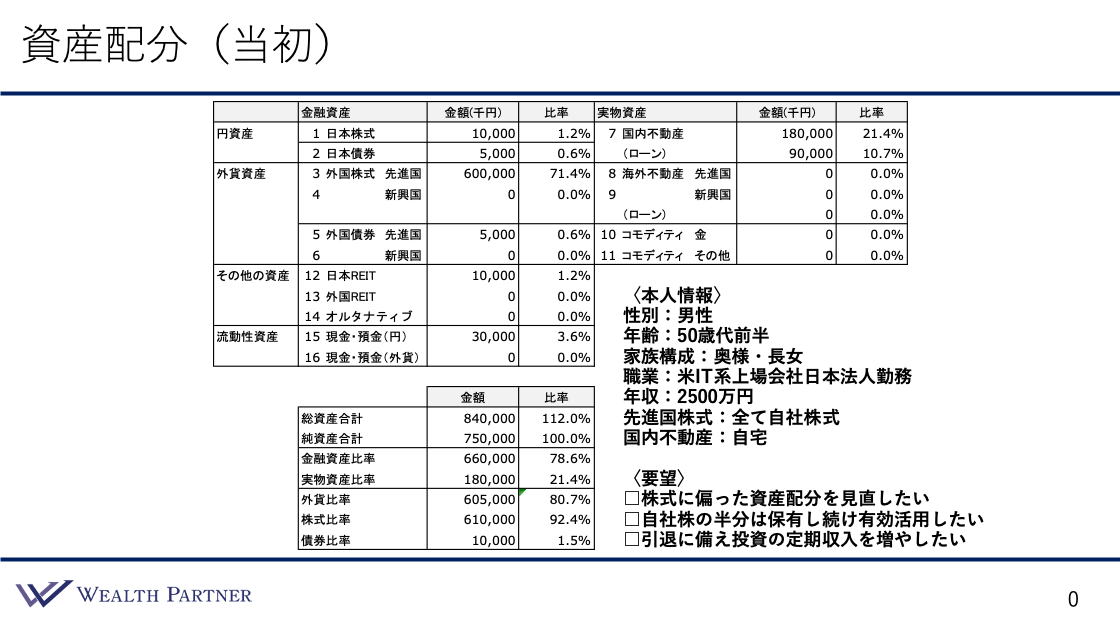

資産配分(当初)

それでは、資産配分の状況についてお話しします。まずは、相談者の資産状況とご希望を確認していきたいと思います。

相談者の基本情報については、性別は男性、年齢は50歳代前半で、家族構成は奥様と長女の3人家族です。職業は米IT系上場企業の日本法人にお勤めのエンジニアで、年収は約2500万円です。保有資産のうち、先進国株式はすべて自社株式となっています。これは、給与の一部が現物株式やストックオプションとして支給されるためで、その結果、自社株式の評価額が先進国株式の価値そのものとなっています。国内不動産として自宅も所有されています。

次に、資産内容を見ていきましょう。シートの左側には金融資産、右側には実物資産が記載されています。金融資産には、日本株式1000万円、日本債券500万円、外国債券や日本REITも保有されていますが、資産の中心は自社株です。そのため外国株式(先進国株式)の評価額は約6億円に上り、現金・預金は約3000万円あります。

一方、実物資産としては国内の不動産(自宅)が約1億8000万円。ただし、住宅ローンが約9000万円残っているため、純資産は約7億5000万円となります。総資産は約8億4000万円で、レバレッジ比率は112%。金融資産比率は78.6%、実物資産比率は21.4%で、金融資産が優勢な構成です。また、資産配分の外貨比率は80.7%で、そのうち金融資産における株式比率が92.4%、債券比率が1.5%という状況です。

このようなお話をすると、「そんな人が本当にいるの?」と思われるかもしれませんが、自社株を中心に保有している方は世の中に数多くいます。特に、米系上場企業の日本法人にお勤めの日本人の方々には、このような資産配分や資産状況の方が非常に多いのです。

その背景には、アメリカ株式市場の成長率と時価総額の桁外れの大きさがあります。世界の株式市場全体の時価総額は約1万8000兆円とされていますが、そのうち約9000兆円、すなわち半分をアメリカの株式市場が占めています。例えば、アメリカの大手企業であるNVIDIAの時価総額は約500兆円に達し、日本の時価総額上位10社の合計である約170兆円の約3倍に相当します。さらに、MicrosoftとNVIDIAの合計時価総額は約1000兆円にも達し、日本のプライム市場全体の時価総額である約940兆円をも上回る規模です。

こうした状況を背景に、米系上場企業の株式を保有する日本在住の方々が増えており、結果として資産運用に関するご相談も増加していると考えています。

少し話が逸れてしまいましたが、先ほどの資産状況とご本人様の情報に戻ります。この方のご要望としては、やはり自社株式の価値が莫大で、資産全体の92%を占めている点を見直したいという思いが強くあります。

1つ目のご要望は、株価の値動きが非常に大きいため、資産価値が1日で数千万円単位で変動することへの不安です。日々数%の変動が珍しくなく、大きい日には10%程度の変動もあります。この激しい値動きへの懸念から、資産配分を見直し、よりバランスの良い保有を目指したいと考えています。

2つ目のご要望は、自社株の売却に関するものです。会社の成長可能性を高く評価しているため、すべてを売却することには抵抗があり、モチベーション維持の観点からも、半分程度は保有し続けたいという考えです。このようなご意見はよく見られ、自社株に対する愛着や成長期待が影響しています。

さらに特徴的な点として、自社株を保有し続けるだけではもったいないと考え、証券担保ローンを活用して資金を借り入れるなど、有効活用の可能性も検討したいと考えていらっしゃいます。

3つ目のご要望は、引退後の生活に備え、投資からの定期収入を増やすことです。現在、投資によるインカムゲイン(配当・利息収入)はほとんどありませんが、資産配分の見直しをきっかけに、将来的な定期収入の確保を目指しています。50代後半から60歳ごろまでには会社を退職し、仕事を辞めたいと考えているため、引退後の生活資金の準備は重要な課題となっています。

このようなご本人様の状況や資産状況、ご要望をすべて考慮し、ご提案を行いました。まずは自社株の一部売却計画を立てることが出発点となります。また、保有し続ける自社株を担保にした証券担保ローンの利用も視野に入れ、資産配分の見直しを進めていく必要があります。

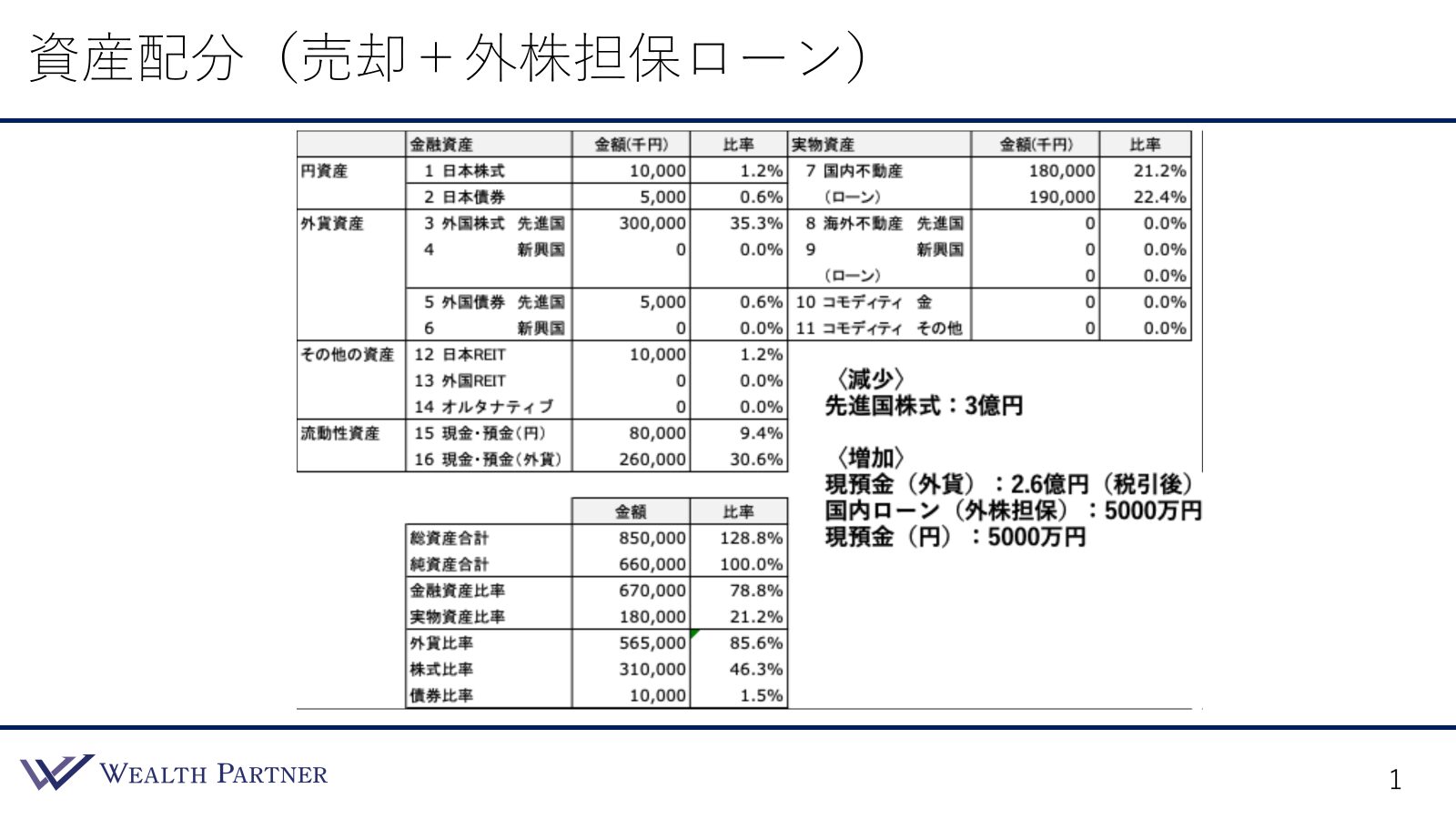

資産配分(売却+外株担保ローン)

自社株の売却と外貨資産の配分(売却および外貨担保ローン)を実行した結果、資産配分は次のように変化しました。資産の増減については右下をご覧ください。

まず、減少資産としては、先進国株式を3億円分売却しました。さらに、自社株式も6億円分のうち3億円を売却し、全体的な株式資産が大幅に減少しました。

次に、増加資産ですが、右下に記載の通り、現預金(外貨)が2億6,000万円増加しています。この増加分は、先進国株式の売却によるものです。先進国株式は通常、売却時に利益が発生するため、約4,000万円の売却益に対する税金を支払いました。その結果、税引後の手取り額が2億6,000万円となり、すべて外貨建て資産として計上されました。

また、外貨資産のうち3億円分を担保に証券担保ローンを利用し、5,000万円の資金調達を行いました。この資金は国内ローン(外株担保)として計上され、同額の現預金(円)も増加しています。

これらの取引を通じて、資産配分は売却と外貨担保ローンの組み合わせにより、より分散された構成に見直されました。次に、この状態から資産を再配分し、資産運用を開始した後の状況についてご説明します。

資産配分(再配分)

右下の資産配分後の減少、増加資産をご覧ください。

まず、減少資産としては、現預金(円)5,000万円(証券担保ローンで調達した分)と、現預金(外貨)2億6,000万円(先進国株式売却分)が合計で3億1,000万円減少しました。

一方、増加資産としては、日本株式および新興国株式にそれぞれ1,000万円ずつ投資しました。もともと自社株の割合が大きいため、株式への追加投資は控えめにしています。先進国債券には1億5,000万円を投資し、リスク分散を図りました。さらに、外国REITとオルタナティブ資産にもそれぞれ1,000万円ずつ投資し、資産の多様化を進めています。

国内不動産については、総額3億2,000万円の物件を購入し、頭金として1億1,000万円を支払い、残りの2億1,000万円は国内ローンを利用しました。また、コモディティとしての金に1,000万円を投資し、インフレリスクへの備えも強化しました。

これらの資産再配分の結果、全体のバランスは左下に記載されている通りとなりました。総資産額は借入を活用することで増加し、金融資産と実物資産の割合もバランスよく整えられました。また、外貨資産の比率や株式と債券の構成も大幅に改善されています。

次に、これらの資産配分のバランスや、再配分による投資効果について見ていきたいと思います。

再配分の投資効果

こちらの再配分による投資効果について、主に2つの重要な点が挙げられます。

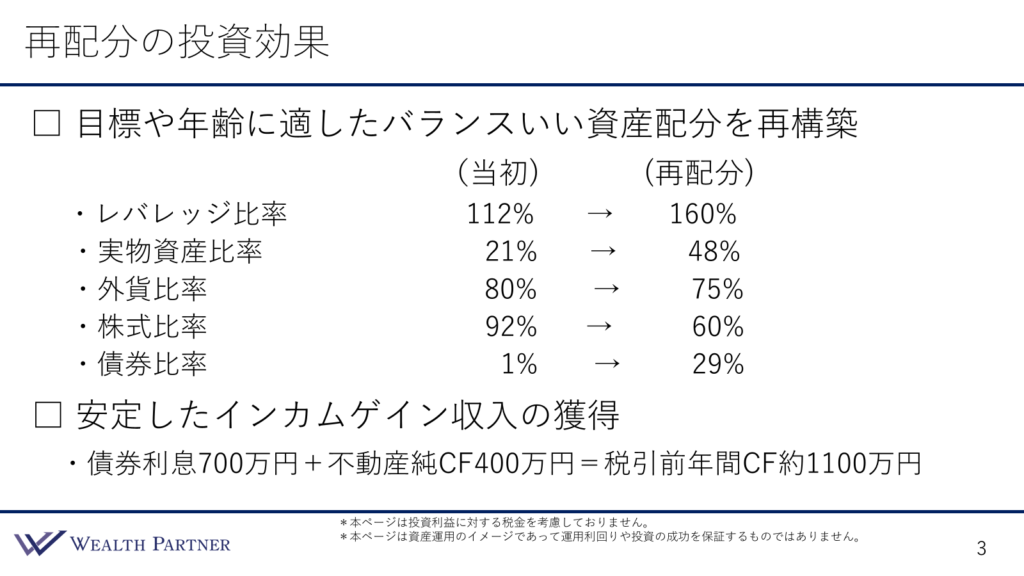

1つ目は、この方の目標や年齢に適したバランスの良い資産配分へと再構築できた点です。それぞれ重要な比率について、当初の状態と再配分後の状況を比較すると、以下のようになっています。

まず、レバレッジ比率は、当初112%だったものが再配分後には160%に上昇しました。当初の112%は比較的低い水準であり、この方の年齢が50代前半であること、また収入が高くリスク許容度が高いことを考慮すると、適正なレバレッジ比率は150%から200%程度と判断できます。今回の再配分により、適切な範囲内に収まりました。

次に、実物資産の比率ですが、当初は21%と非常に低く、金融資産への偏りが見られました。しかし、今回の再配分によって不動産投資が進み、実物資産比率は48%に引き上げられました。これにより、金融資産と実物資産の比率がほぼ1対1となり、非常に良いバランスが取れています。

外貨資産の比率は、当初80%でしたが、再配分後は75%に低下しました。自社株の価値が大きいことから、外貨資産の比率が高くなりがちなのは、米系上場企業オーナーに見られる典型的な特徴です。理想的な比率は50%程度ですが、今回はわずかでも改善できたと考えています。

次に、株式の割合は、当初92%と非常に高い水準でしたが、再配分後は60%に下がりました。一方、債券比率は当初の1%から29%に増加しています。株式と債券の比率は60%対29%で、約2対1の割合です。まだ株式の比率が高い状態ではありますが、今後の引退に向けて徐々に株式を減らし、債券を増やしていくことで、最終的には逆転するバランスを目指しています。

これらの調整により、全体としてバランスの良い資産配分が構築されたと考えています。

2つ目は、インカムゲイン収入の増加です。この方のご要望は、インカムゲイン収入を増やすことでした。どの程度増加したのかを見てみると、まず税引前の数値では、債券利息が挙げられます。1億5,000万円を債券に投資した結果、年間約700万円の利息収入が見込まれます。

また、不動産の純キャッシュフロー、すなわち賃料収入から銀行への返済額を差し引いた後の手取りキャッシュフローは年間約400万円となります。これらを合計すると、税引前で年間約1,100万円のキャッシュフローが見込まれる状況です。

さらに、保有し続けている自社株3億円分や、今後の収入、株式付与の可能性も考慮すると、最終的には現在の年収である約2,500万円と同程度のインカムゲインを引退時に生み出せる見込みがあります。

このように、資産再配分によってインカムゲイン収入が大幅に増加し、引退後の安定した収入源を確保するための基盤が整いました。

まとめ

では、今回のテーマ、「急増する『米系上場会社オーナー富裕層』の最適な資産配分実例」をまとめます。ポイントは4つです。

ポイント1)自社株上昇で株式比率や外貨比率が高すぎる状態

ほとんどの米系上場会社オーナーの方々は、自社株の価値上昇に伴う資産成長の影響で、金融資産のうち株式比率や外貨資産比率が非常に高い傾向があります。具体的には、外貨比率が80%、株式比率が90%といった極端な構成になる場合も珍しくありません。このような状態では、資産配分が大きく偏ってしまい、リスク管理の観点からも課題が残ります。そのため、資産の多様化を図り、適切なバランスへの見直しを行うことが重要です。

ポイント2)適切なタイミングで自社株売却と再配分を実施

自社株の売却は、資産運用の原資を確保するうえで非常に重要なステップです。ただし、売却には市場環境や個別の事情を考慮した適切なタイミングが求められます。特に、上場企業のオーナーの方々は、決算後や指定された取引期間内にしか売却できないなどの制約があるため、計画的な対応が必要です。このような制約を踏まえたうえで、自社株の売却によって得た資産をもとに効果的な再配分を行い、資産全体の安定性と成長性を高める戦略が求められます。

ポイント3)株式から債券、外貨から円貨、金融から実物が本流

主な資産配分のメインストリームは、現在の外貨建ての株式、特に自社株の比率が非常に高い状況にあります。このため、資産配分が株式と外貨に大きく偏っています。今後の資産運用では、株式から債券へシフト、外貨から円建て資産への移行、金融資産から不動産などの実物資産への分散が重要な戦略となります。これらのシフトを段階的かつ計画的に行うことで、資産配分のバランスが改善され、リスク分散と資産成長の両立が期待できます。

ポイント4)一度に売却できないならドルコストで定期的に売却

自社株の売却は、多くのオーナーにとって心理的なハードルが高いものです。自社への愛着や株価上昇への期待から、すべてを一度に売却する決断は容易ではありません。そのため、例えば、一部売却やドルコスト平均法を活用する方法があります。具体的には、決算後に持ち株の1/10を機械的に売却する「定期売却」を行うことが重要です。

売却タイミングについて考えると、株価が上がった際には「もっと上がるだろう」と思いがちですが、不景気に突入すると、その後数年間、場合によっては5年や10年売却できない可能性もあります。したがって、個人的には、機械的に定期的に売却していくことが望ましいと考えています。

本日は、「急増する『米系上場会社オーナー富裕層』の最適な資産配分実例」という内容でお届けさせていただきました。