目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「上場会社オーナーが実践するレバレッジを活用した資産配分戦略【米ドル債券ポートフォリオ事例解説】」です。前回に引き続き、「富裕層のタイプ別最適資産配分戦略」の第3回となります。未上場会社オーナーや医療法人オーナーに続き、今回は上場会社オーナーについてご説明します。

上場会社オーナーとは、創業者や創業メンバーの会社が、上場によって創業時から保有していた株式が数億円、あるいは数百億円となり、富裕層になられた方々を指します。こうした方々にとって最適な資産配分戦略についてご説明します。

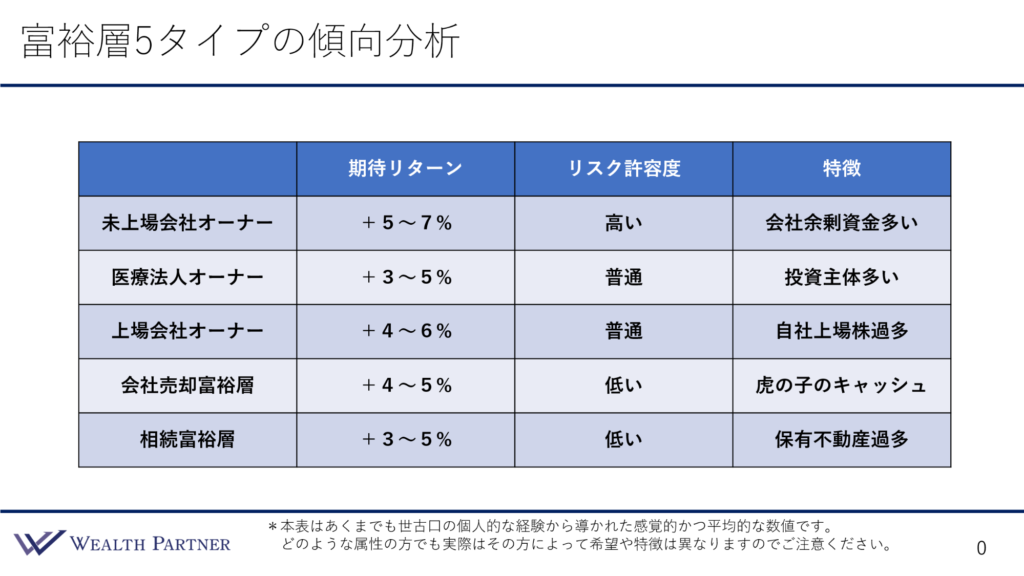

富裕層5タイプの傾向分析

こちらが「富裕層5タイプの傾向分析」です。今回は上場会社オーナーに焦点を当て、期待リターン、リスク許容度、そして特徴について解説していきます。

上場会社オーナーの場合

まず、上場会社オーナーの平均的な期待リターン(年間資産成長率)は、+4%から6%の範囲に収まることが多いようです。これは、極端に高くも低くもなく、適度なリターンを期待する方が多いことを示しています。なぜなら、上場会社オーナーの資産の大半はリスクを伴っており、控えめなリターンで十分と考える方が多いからです。

リスク許容度に関しては、富裕層5タイプの中で、上場会社オーナーは中程度のリスクを取っているケースが多いと考えられます。上場会社オーナーには、数十億円、あるいは数百億円の資産を保有している方もいますが、その大半は自社株式に集中しています。そのため、会社が失敗すれば、資産を大幅に失うリスクがあります。このため、ご自身の資産運用では標準的な水準に落ち着く傾向があります

上場会社オーナーの資産運用の特徴

最後に、上場会社オーナーの特徴として、自社株が資産の大半を占めるため、その株式をどのように上手に売却し、他の資産に振り分けるかが重要です。また、手元の運用資金が少ない場合には、自社株を担保にして証券担保ローンを活用することも有効なポイントです。

以上が、上場会社オーナーに関するタイプ別傾向分析です。

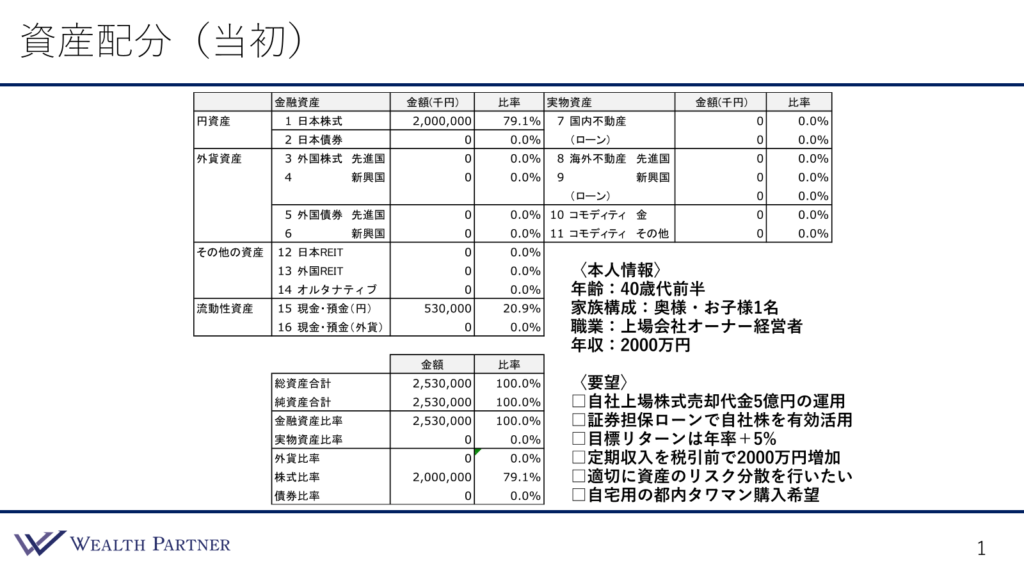

当初の資産配分

では、上場会社オーナーの資産運用および資産配分の実例を見ていきたいと思います。こちらが当初の資産配分で、ご本人の情報やご要望も含まれています。

ご本人様の年齢は40代前半で、家族構成は奥様とお子様1名です。ご職業は上場会社のオーナー経営者で、創業メンバーかつ現役の役員という立場です。年収は約2000万円です。このような方からのご相談は非常に多く、特に30代前半から20代後半で創業した会社が上場し、10数年が経過してお子様が1人いるケースがよく見られます。こうした方々は、創業時から保有していた株式が大幅に値上がりし、多額の資産を持つようになり、当社にご相談に来られることが多いです。

資産配分は、現預金が5億3000万円で、これは一部自社株を売却して得たキャッシュです。また、株式が20億円あり、主に日本株式、特に自社の上場株式です。資産全体のバランスは以下の通りです。借入金がないため、純資産と総資産は同額の25億3000万円です。すべて金融資産で構成されており、外貨はゼロ、株式が20億円、債券はゼロです。このように、上場会社オーナーは資産構成が偏りがちで、日本株式に大きく依存する傾向がありますが、時間をかけて最適化していくことが重要です。

次に、右下に記載されたご本人様の6つのご要望を見ていきます。

1つ目は、自社の上場株式を売却して得た税引後の売却代金5億円を資産運用に回したいということです。

2つ目は、自社株20億円が手つかずの状態であるため、それを担保に借入を行い、その資金も資産運用に活用したいということです。

3つ目は、目標運用リターンを年率+5%に設定し、毎年5%ずつ資産を成長させたいという希望です。

4つ目は、定期収入を税引前で今の年収と同額の2000万円増加させたいという要望です。上場会社オーナーは、資産が多く裕福なイメージがありますが、自社株を売却できるのは通常、会社を手放す時のみであり、年収以外に収入はないことが多いです。特に、上場企業でも利益が十分でなければ役員報酬が高額になるわけではありません。そのため、インカムゲインを重視し、定期収入を増やす投資を希望するケースがよくあります。今回も、定期収入を増やすためにインカムゲインを中心とした運用を希望されており、具体的には2000万円の増加を目指しています。

5つ目は、リスク分散を図りたいということです。現在は日本株式、特に自社株に資産が集中しているため、資産を分散したいという要望があります。

6つ目は、自宅用に都内のタワーマンションを購入したいという希望です。今回、自社株の一部売却で得た手元資金を活用し、住宅ローンと併用して購入を検討しています。

このようなご本人様の情報やご要望を考慮し、最適な資産配分をご提案させていただきます。

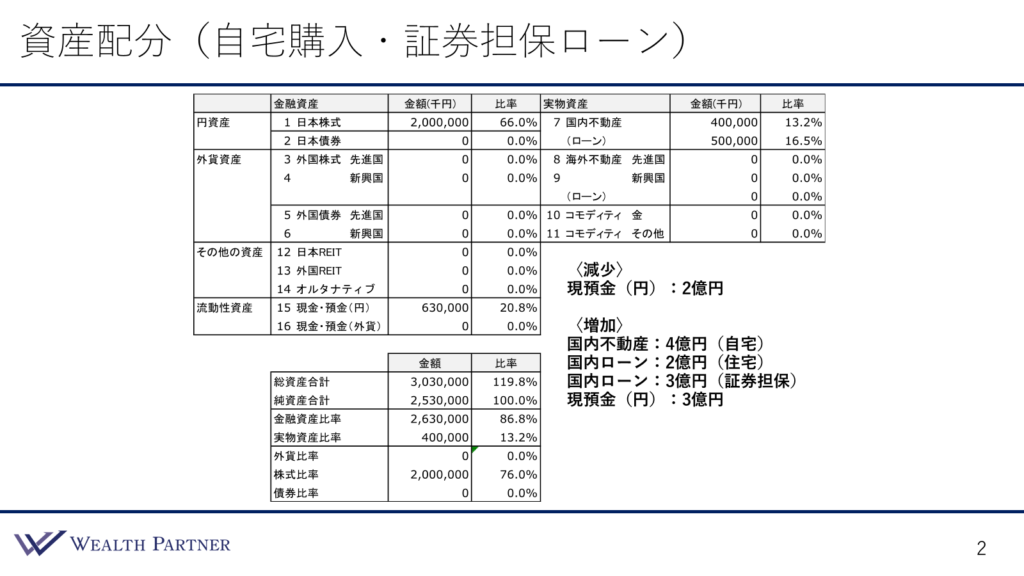

自宅の購入と証券担保ローンを活用した借入を行った後の資産配分

今回の資産配分については、2段階に分けてご説明します。まず、自宅の購入と証券担保ローンを活用した借入を行った後の資産配分がこちらです。

自宅購入と証券担保ローン実行後、減少する資産は2億円です。これは、不動産購入の頭金として支出した金額です。そして、増加する資産は以下の通りです。

1つ目は、国内不動産に4億円です。これは、都内のタワーマンションを4億円で購入したためです。

2つ目は、国内ローンに2億円です。これは住宅ローンで、2億円を借入れています。先ほど減少した2億円を頭金として支出し、住宅ローンで2億円を借入れ、合計4億円のご自宅(都内のタワーマンション)を購入されました。

3つ目は、国内ローンに3億円です。これは証券担保ローンで、自社株を担保にして3億円を借入ています。この借入により、現預金が3億円増加します。証券担保ローンにはリスクも伴います。自社株の価値が下落すると、担保割れのリスクがあるため、余裕を持った借入が推奨されます。今回は、20億円の自社株を担保にして3億円を借入れており、その割合は約15%です。この水準であれば、かなり余裕があると考えています。実際、株価が現在の1/4程度にまで下落しない限り、担保割れにはならないレベルに設定されています。このように、余裕を持った借入が適切だと考えています。

提案した資産配分

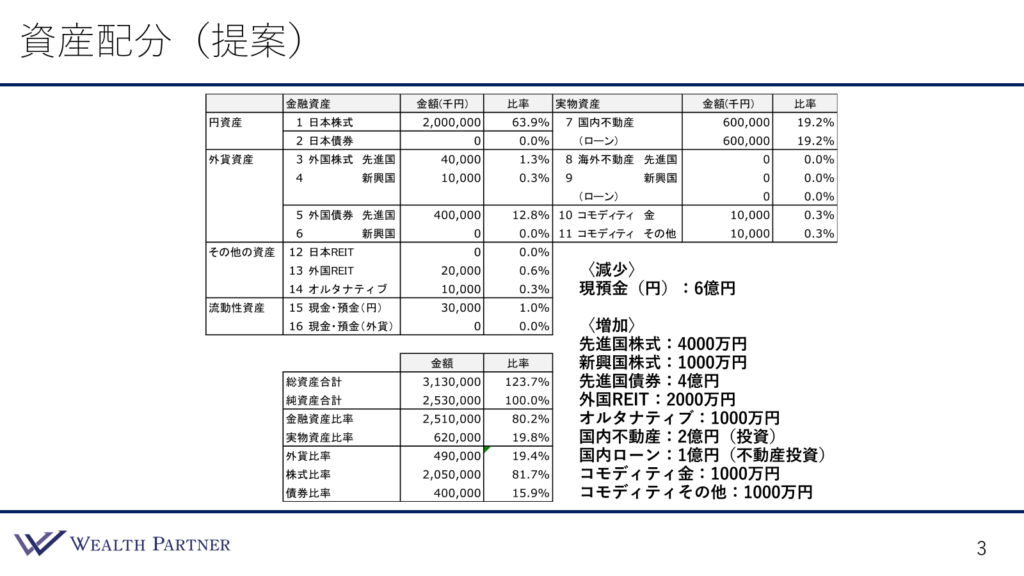

次に、その状態からさらに資産運用を行い、最適な資産配分を実施した後の資産配分をご紹介します。

最終段階では、証券担保ローンなどで増えた現預金6億3000万円のうち、6億円を資産運用に回します。

増加する資産は以下の通りです。

1つ目は、先進国株式4000万円です。

2つ目は、新興国株式1000万円です。

合計5000万円を株式に投資します。日本株式については、既に自社株を多く保有しているため、新たな投資は行わず、日本以外の株式に投資を行います。

3つ目は、先進国債券に4億円です。債券への投資割合を増やしています。

4つ目は、外国REITで2000万円です。

5つ目は、オルタナティブ資産に1000万円です。

6つ目は、国内不動産に2億円です。これは不動産投資の木造アパート2棟への投資です。

7つ目は、国内ローンに1億円です。これは不動産投資のためのローンです。

8つ目は、コモディティとして金に1000万円、その他コモディティに1000万円を投資しています。

ご本人の「資産を分散したい」というご希望に沿い、さまざまな資産に分散投資を行っています。

資産配分のバランスは、左下に示されています。

総資産に対するレバレッジ比率は、もともと100%でしたが、証券担保ローンや不動産ローンの活用により123%となっています。投資効率は若干高まりましたが、この123%という水準では、過度なリスクを取っているわけではないと考えています。金融資産と実物資産の割合は、以前は金融資産100%でしたが、現在は金融資産が80%、実物資産が20%に増加しています。

外貨比率は19.4%、およそ20%です。金融資産内の株式と債券の割合は、株式が81%で、依然として自社株を多く保有していますが、債券の割合も15.9%に増加しています。

上場会社オーナーは、自社株や日本株の比重が大きいため、最適な配分に一度で到達するのは難しいです。全ての自主株を売却できる方でなければ、少しずつ売却や証券担保ローンを活用しながら、今回のように徐々に最適化を進めることが重要です。レバレッジを活用しつつ、金融資産から実物資産へのシフト、外貨比率の増加、株式比率の漸減、そして債券の割合を増やすことで、時間をかけて資産配分の最適化を図ることが非常に重要です。

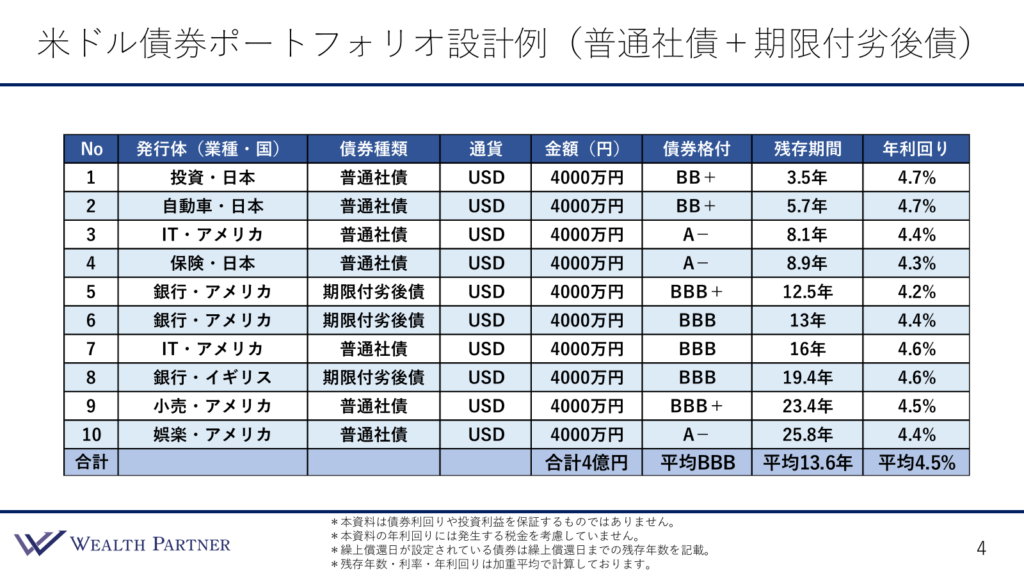

米ドル債券ポートフォリオ設計例(普通社債+期限付劣後債)

米ドル建ての債券ポートフォリオ設計例(普通社債+期限付劣後債)について見ていきます。上場会社オーナーの方々の中には、このようなポートフォリオを作成するケースが多いのではないでしょうか。普通社債に加え、期限付劣後債を組み合わせたポートフォリオであり、劣後債の中でも比較的リスクが低いものを使用しています。

今回の設計例では、分かりやすく10種類の債券に投資したポートフォリオを見ていきます。

発行体、業種、国が分散されており、債券の種類もタイトルの通り工夫されています。10債券のうち7種類は普通社債、残り3種類は期限付劣後債に投資しています。期限付劣後債は、発行会社が倒産した際に返済が後回しにされるためリスクが高いですが、今回のポートフォリオでは、この債券を用いて利回りを高める工夫をしています。すべて米ドル建てで、1銘柄あたり4000万円、合計4億円のポートフォリオです。

債券の格付けも重要ですが、一部低格付け債券も含まれています。No,1、No,2の債券はBB+、それ以降はA-やBBBなど、投資適格債が8種類、低格付け債が2種類という構成です。ポートフォリオ全体の平均格付けはBBBです。

次に、債券の残存期間ですが、最も短いもので3年、5年、8年、12年、最も長いもので23年、25年となっており、平均残存期間は13.6年です。年利回りは4%台中盤が多く、平均利回りは4.5%です。現在の米国10年国債利回り(約3.6%)に対して0.9%の上乗せがあり、ミドルリスク・ミドルリターンのポートフォリオといえます。

また、他の投資家の債券ポートフォリオと比較して残存期間は若干短めに設定されています。これは、金利が上昇した際に債券価格が大きく下落するリスクを避けるためで、期間を短くすることでそのリスクを軽減しています。

以上が、米ドル建て債券ポートフォリオの概要となります。

まとめ

では、今回のテーマ富裕層のタイプ別の最適資産配分戦略の第3回、「上場会社オーナーが実践するレバレッジを活用した資産配分戦略【米ドル債券ポートフォリオ事例解説】」をまとめます。ポイントは4つです。

ポイント1)自社株担保ローンは株価下落に余裕を持って実行

上場会社オーナーの多くは、自社株を担保にしてローンを組むケースが一般的ですが、株価には相当の余裕を持たせることが重要です。今回の事例では、担保価値に対する借入れ割合が15%であり、株価が1/3に下落しても担保割れしない水準となっています。このように余裕を持った借入れを行うことが推奨されます。また、資産再配分の際に株式を追加することもありますが、上場会社オーナーは自社株を大量に保有していることが多いため、株式をさらに追加することはリスクを高める要因となります。そのため、今回の事例のように株式の増加を抑え、債券や不動産などの安定的な資産に分散することが重要です。経営者として強気になり多額の借入を行う方も多いですが、株価は会社の業績だけで動くものではなく、世の中全体の流れにも影響されるため、余裕を持った借入れが望ましいと考えます。特に自社株担保ローンの場合は、その傾向が顕著です。

ポイント2)資産配分の株式増加は抑えてリスク分散を優先

資産の再配分を行う際に、債券と同様に株式にもある程度資産を配分することが一般的ですが、多くの上場会社オーナーは自社株の割合が過剰になっています。保有する株式が多いため、再配分の際にさらに株式を追加するとリスクが増大します。そのため、基本的に株式の増加を抑え、債券や不動産などの安定した資産、コア資産に分散することが推奨されます。株式はすでに多く保有しているため、再配分する資産はそれ以外の資産とし、リスク分散を優先することが賢明です。

ポイント3)インカムゲインを増やすなら先進国債券がメイン

今回の事例でもお話ししたように、上場会社オーナーの多くはインカムゲインを増やしてキャッシュフローを向上させたいと考えています。インカムゲインを増やす手段として不動産投資も選択肢にありますが、メインはやはり先進国の債券、特に米ドル建て債券が適しています。その理由は、流動性や価格の安定性が非常に高いからです。上場会社オーナーはレバレッジを活用して証券担保ローンを利用することが多く、万が一の際には売却できる流動性を確保することが非常に重要です。自社株は売却しにくく、株価が下落しているときには担保割れのリスクが生じます。そのような状況でも、投資している債券をスムーズに売却でき、価格が大きく下がっていないことが理想的です。したがって、先進国の債券が最適だと考えます。

ポイント4)残存期間は長くも短くもない水準がオススメ

米ドル債券ポートフォリオの残存期間について、上場会社オーナーが証券担保ローンを利用して運用する場合、残存期間は長過ぎず短過ぎない水準に設定することが望ましいです。残存期間が短過ぎると、急激な円高やドル安が発生した際に為替損失が大きくなります。一方で、残存期間が長過ぎると、金利上昇時に債券価格が大きく下落するリスクがあります。したがって、残存期間は10年から10年前半や中盤の中間的な期間が適していると考えられます。要するに、時価を安定させることが望ましいのです。為替や金利の変動にマイルドに反応し、安定的な運用ができるよう、期間のバランスを取ることが重要です。いざというときに売却可能なように流動性を確保しつつ、リスクを抑えるためのポートフォリオ設計が必要です。

本日は「上場会社オーナーが実践するレバレッジを活用した資産配分戦略【米ドル債券ポートフォリオ事例解説】」という内容でお届けさせていただきました。