目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「会社オーナーの大半が役員報酬をあまり出さない理由」です。会社を経営されていて、その会社から役員報酬を得ている会社オーナーの方が多くいらっしゃると思います。私が知る限り、会社で利益が1億円、2億円出ていたとしても、多くの会社オーナーの方々が、役員報酬を1,000万円~2,000万円程度に留めています。会社オーナーの方の大半が役員報酬をあまり取っていないので、今回は、その理由と、会社オーナーの方にとってどの程度の役員報酬が適切なのかをお伝えできればと思います。

▼今回の内容はYouTubeでご覧いただけます

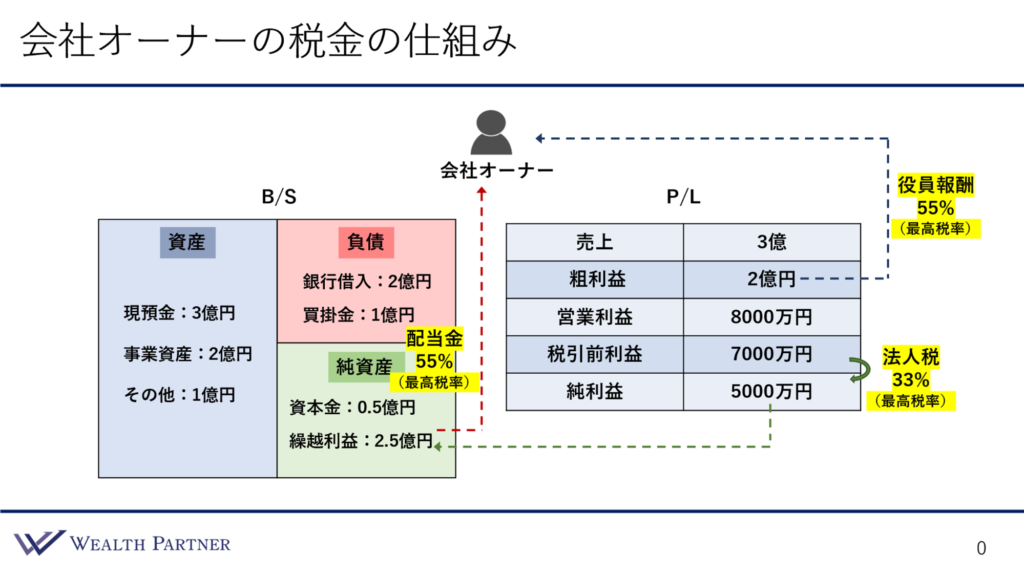

会社オーナーの税金の仕組み

まずは、会社オーナーの税金の仕組みについてお伝えします。「役員報酬をどの程度出すか」ということに密接に関わっているのが、会社オーナーの方の税金です。会社の利益に対して、税金が発生するタイミングは3つあります。会社から役員報酬を得るとき、役員報酬を取らずに会社に利益を残したとき(法人税)、その法人に貯められた残りの利益である純資産にたまった繰越利益を配当で個人に出したとき、この3パターンです。少し詳しく見ていきましょう。

左側がバランスシート、右側が損益計算書(P/L)です。右側の損益計算書の方から見ていきましょう。

売上が3億円の会社の場合、粗利益が2億円とします。役員報酬を出す場合は、この粗利益から出すわけですが、会社オーナーの方に役員報酬を5,000万円出したとすると、税金は個人の所得税になりますので、最高税率で55%かかる可能性があります。55%は相当高い役員報酬ですが、最高の場合はかなり高い税金が個人の所得税としてかかってしまうわけです。

営業利益が8,000万円残ったとします。税引前利益は7,000万円で、これ対して法人税や法人関連の税金を合わせて、最高の実効税率ベースで33%が今の水準かと思います。税金を取られて、税金を差し引いた後の会社に残る純利益が5,000万円となっています。

この5,000万円が左側のバランスシートに残ります。毎年5,000万円の繰越利益が溜まっていき、今の繰越利益は2.5億円です。この繰越利益の範囲で、配当金を会社の株を持って会社オーナーの方に出すことができます。配当金を出すと、税金は所得税と同じなので、所得税と住民税を合わせて55%かかる可能性があります。この繰越利益の2.5億円を配当金で出したら、間違いなく最高税率に近い数字になり、半分近くが配当金の税金としてなくなってしまうでしょう。

これが会社オーナーの方に関わる税金の主な仕組みです。ここで見ていただいてわかるように、今回のタイトルの話に関わってくるのですが、役員報酬はあまり出さない理由は税率が関係しています。役員報酬は最高税率が55%、さらに社会保険料などがかかってきます。ですから、会社の利益から会社オーナーに役員報酬を出したとしても、いろいろ引かれてそれほど手残りがないので、役員報酬をあまり出さない理由になっているわけです。

役員報酬の金額が小さければ、役員報酬に対する税率も20%、30%になります。日本は累進課税なので、役員報酬の金額が1億円や2億円になってくると、限りなく55%の最高税率に近づき、手残りが少なくなります。それならば会社に残した方がよいということになるわけです。

会社の法人税は最高でも33%が実効税率ですので、7割近くは会社の中に純資産(繰越利益)として残ります。ですから、「役員報酬はあまり出さずに会社に利益を残しましょう」ということになるわけです。これが会社オーナーの方が、会社がどれだけ儲かっていたとしても、役員報酬を1,000万円~2,000万円に抑えている理由になります。

一つだけ絶対にあり得ない、絶対にやらないことは、法人税がかかった後に繰越利益から配当金を出すパターンです。配当金を出してしまうと、法人税で3割取られた後に配当金でまた50%の税金が取られるので、手残りはほとんどありません。会社の利益に対する手残りでいうと2割や3割になってしまうので、一番もったいない方法になってしまいます。

ですから、会社オーナーに会社の利益を戻す方法としては、役員報酬で最低限は出し、残りは会社にストックしたままにしておく方がよいでしょう。これが、会社オーナーの方の税金の仕組みの全容になります。

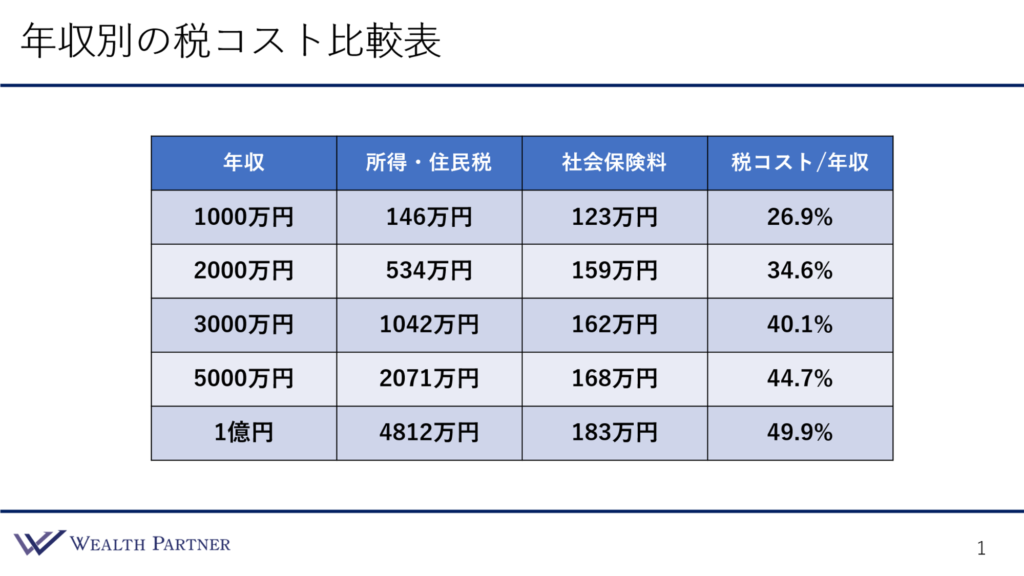

年収別の税コスト比較表

では、どれぐらいの役員報酬が会社オーナーの役員報酬として適切なのでしょうか。こちらの年収別の税コスト一覧を見ながら考えていきたいと思います。

会社から取る役員報酬の金額によってかかる所得税、住民税、社会保険料、その税コストを年収で割ったものが税コスト率になります。そのパーセントと、先ほどお伝えしたような会社に利益を残した法人税を比較して、どれぐらいの水準が適切かを考えていくことが大事です。

社会保険料は、年金の場合は年金の資産として積み立てられていますし、健康保険料の場合は保険料として支払っています。確かにコストではありますが、健康保険料は個人の保険みたいなものになっています。病院に行けば行くほど元が取れる保険のようになっていて、コストに対する対価は貰っているので、健康保険料をコストに入れるのはどうかという考え方があります。

ただし、社会保険料には会社負担分もあります。個人から差し引かれる分と同じ分を会社が負担しているので、間違いなく税金と同じようなコストになっているわけです。考え方にもよりますが、基本的に社会保険料の会社負担分は税コストと考え、所得税・住民税に社会保険料を足したものを、今回は税コストとして考えたいと思います。

表の一番上の年収1,000万円の場合は、所得税・住民税と社会保険料を合わせた税コストを年収で割ったものは26.9%、269万円ほどです。法人税率の33%が実効税率だとすると、感覚的に1,000万円なら出してもよいと考えるでしょう。ですから、基本的に1,000万円以上の役員報酬を出している会社オーナーの方が多いのかと思います。

その下の2,000万円は、税コストが上がってきます。こうなると社会保険料が結構重くなってくるのですが、税コスト÷年収は34.6%になります。ここで法人税の実効税率と同程度になるので、微妙なところになってくるわけです。

これも考え方によりますが、個人的には、2,000万円であれば個人に出した方がよいと思います。法人に貯めたとして、個人に戻す場合は、純利益の中から配当金を出すなどしなければなりません。

しかし、個人で使いたい支出は、会社オーナー、役員の方にも当然ありますし、会社の経費にできず、個人でしか賄えない支出は必ずあると思います。税コストの34%は法人税率と同等なので、同じ税コストで、個人と法人のどちらに残すかといったら、やはり個人の方が、最終的には完全に自由にできるお金になるので、よいと考えるのではないでしょうか。これは私の個人的な考えですが、2,000万円程度の役員報酬は出してもよいと思います。

3,000万円の場合は40%になります。ここまでくると悩む方もいらっしゃるかもしれませんが、「4割だったら会社に残すか」と考えることが多いです。ですから、3,000万円まで役員報酬を出している会社オーナーは、小さい会社の場合は少ないかもしれません。

会社オーナーの方でも、他の創業者と株を持ち合っている場合や、会社に利益が10億円、20億円莫大に上がっている場合は、役員報酬を5,000万円~1億円取ることがあるでしょう。しかし、利益が数億円程度の会社の場合は、3,000万円取るところまではいかない会社オーナーの方が多いと思います。

3,000万円取ってでも役員報酬を出したい場合は、やはり個人の支出が結構ある方だと思います。お子様が多くて教育費にお金が必要ということであれば、この程度出した方がよいでしょう。3,000万円以上欲しい方も当然いるわけですから、税コストが40%でも仕方ないという感覚になるのではないでしょうか。3,000万円は許容範囲かと思います。

次は5,000万円です。いよいよ5,000万円までいくと、トータルで44.7%が税コストになります。44%はかなり高い数字だと思います。ここまでいくと、法人税率より10%高いコストになってくるので、「やや高すぎる」「もったいない」という感じがします。

最後は1億円です。1億円になると、税コストはほぼ半分です。50%がコストになるので、年収に対して5,000万円が税金や社会保険料に消えていくことになります。

お伝えしたように、会社に莫大な利益が出ている場合や、完全に個人の会社ではない、1人の会社ではない場合は、年収1億円以上出すことは多いですが、そうでない場合は、やはり税コストとの兼ね合いで、2,000万円~3,000万円に収まることが多いのではないかと思います。この税コストを特に意識している方の場合は、利益が出ている会社でも、1,000万円~2,000万円にする方が多いのではないでしょうか。

まとめ

本日のテーマである「会社オーナーの大半が役員報酬をあまり出さない理由」をまとめます。ポイントは4つです。

ポイント1)法人より個人の税コストの方が高くなるから

法人の利益として残して法人税がかかるよりも、個人に役員報酬を出して個人の所得税や住民税にする方が、税コストが高くなる可能性が高いので、役員報酬を最低限にして大半は会社に残すというのが、このタイトルの理由そのものになります。

ポイント2)社会保険料は会社負担分があるので税コストと考える

結構見落としがちですが、社会保険料は確かに年金として積みがっていますし、健康保険料は皆様使われているかもしれませんが、会社負担分が個人と同じだけあります。会社が負担している分、年金が増えているのかというと増えてはいません。これはただの税金であり、税コストそのものです。ですから、払っている社会保険料分はそのまま税コストとして捉えて、適切な役員報酬の金額を考えていく必要があると思います。

ポイント3)法人税との損益分岐年収は2,000万円くらい

もちろんその方の個人の状況にもよりますが、法人税との比較だけを考えると、損益分岐年収は2,000万円くらいです。そこから個人の支出がどの程度必要かによって、どの程度の役員報酬が適切なのかを考えます。3,000万円の場合は、年収÷税コストが40%なので、2,000万円~3,000万円の役員報酬が適正な水準といえると思います。

しかし、特別な事情がある場合、例えば、個人でお子様の教育費や海外留学費用を負担しているとか、かなりの支出が個人ベースで必要になる場合は、もっと出した方がよいかもしれません。そうではない、特別な理由がない場合は、2,000万円~3,000万円に収めるのがよろしいのではないでしょうか。

逆に1,000万円ではもったいないと思います。法人税率の方が高くなっているので、1,000万円の場合は26%ですからやや少なく、もっと出した方がよいと思います。やはり2,000万円程度が丁度いい頃合いではないかと思います。

ポイント4)個人支出が少ないなら法人に貯めるのが合理的

個人の支出がそれほどない方もいらっしゃいます。お子様の教育費や個人の支出(旅行代など)がそれほどかからない生活をされているのであれば、法人に残して貯めるのが一番合理的な選択になると思います。

本日は「会社オーナーの大半が役員報酬をあまり出さない理由」という内容でお届けさせていただきました。

https://wealth-partner-re.com/meeting/

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中