目次

はじめに

皆さん、こんにちは。株式会社ウェルスパートナー代表の世古口です。

本日のテーマは、「優良事業会社オーナーの資産運用戦略・王道パターン」です。当社で資産運用をお手伝いさせていただいている中で一番多いのは、優良な未上場の中小の事業を行っている会社のオーナー様です。まさに会社のオーナーにふさわしい方々から資産運用の相談を受けてお手伝いさせていただくことが非常に多いので、今回は、優良事業会社オーナーの方々の資産運用戦略の王道パターンについてお話しできればと思います。

優良事業会社のB/S

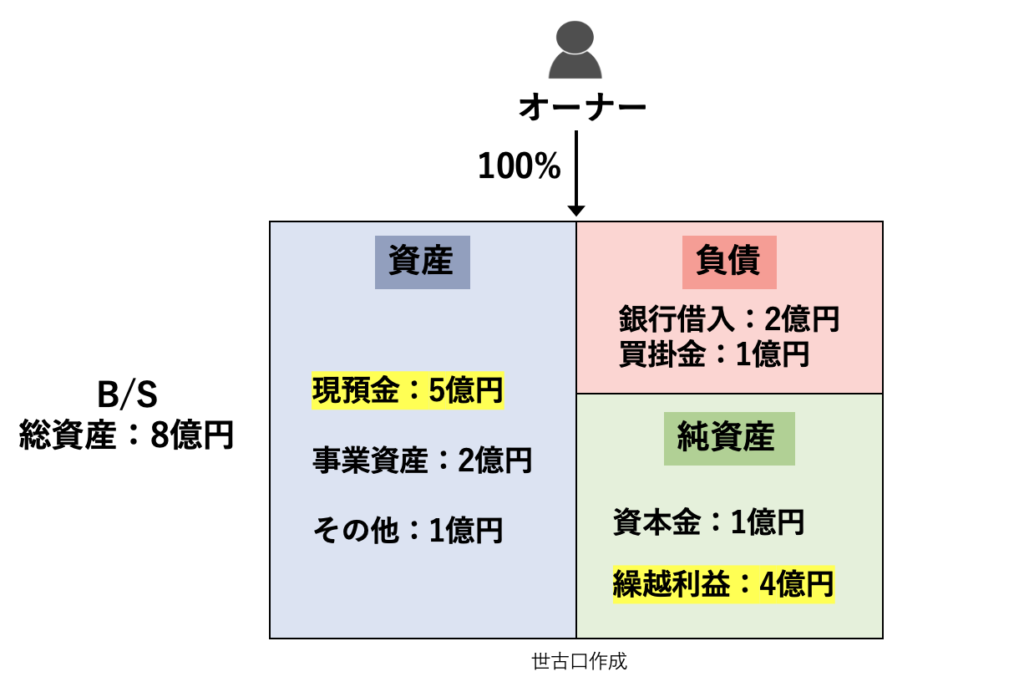

想定する方のイメージはこちらのイラストです。

その会社の財務状態を表すバランスシート(B/S)をイメージする方が分かりやすいと思いますので、このイラストは仮想で作成しました。優良事業会社のバランスシートですので、何を持って優良かということですが、会社として事業で利益が出ていて、その利益が蓄積され、純資産が豊富にあり、手元の現預金もたくさんある、という状態を優良事業会社と私たちは考えています。

こちらのイラストをご説明します。オーナー様は会社の株を100%お持ちになっています。こちらのバランスシートの会社が事業を行っています。資産としては、現預金が5億円、事業資産が2億円、その他の資産が1億円で、総資産は8億円です。右上が負債で、事業のための銀行からの借入が2億円、取引先に対する買掛金が1億円あります。「資産-負債=純資産」ですが、純資産を見ると、最初に会社を作る時に出した1億円の資本金、今までの利益を積み上げたものが繰越利益になりますので、4億円あります。こちらの会社は、しっかりと本業の事業で利益を出して、毎年、利益が積み上がっていますので、このように繰越利益が4億円もあって、現預金が5億円という状況になっています。

事業会社のオーナー様が資産運用を考える時に、日本の税制上、多額の役員報酬を個人に出すと税金が非常に高くなってしまうので、このように事業会社に資産を蓄積していくケースが基本的に多くなります。では、そのまま事業会社の中で現預金を使って資産運用をしていくのかというと、そうではありません。そうしない方がよい理由をご説明します。事業会社は事業を行うために存在していますので、社員もそう考えています。銀行も事業会社としてお金を貸していますので、事業会社で好き勝手に投資を行った方が良いかというと、ある程度はしても良いですが、投資ばかりしていたら、第三者の目から見て疑問に思われる可能性も高いです。ですから、このケースの優良事業会社のように繰越利益があって現預金もこの程度貯まってきた場合、別の方法を考える必要があります。

多くの会社オーナーが取る手法として、「持株会社化」があります。持株会社を作って、そこに事業会社に貯まった繰越利益(現預金)を吸い上げて、この持株会社をオーナー様の資産管理会社として、創業家の資産を運用していくという形を取るのが、実は王道パターンです。

持株会社(親会社)の設立

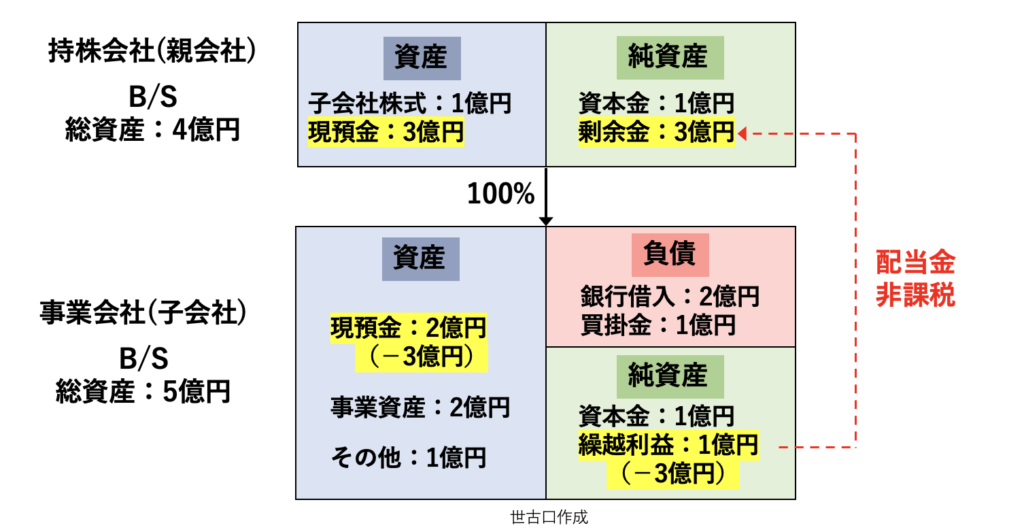

その持株会社のイメージがこちらです。少し複雑になりますが、ご説明します。

元々あった事業会社が下のバランスシートです。資産の現預金が元々5億円あったのが3億円減って2億円になっています。その理由は、右下にある純資産を見ていただきたいのですが、繰越利益が元々4億円あったものが3億円減って1億円になっています。これは、上のバランスシートになりますが、持株会社が親会社となって事業会社の株を100%持つ形にしているので、事業会社から配当金を親会社(持株会社)に出すわけです。100%子会社からの配当金は税金がかかりませんので、1円も税金を払うことなく、親会社に3億円の資産を吸い上げることができます。ですから、持株会社(親会社)の資産を見ると、子会社の株式を1億円+配当で吸い上げた現預金3億円ということになるわけです。純資産は、資本金1億円と繰越利益の余剰金3億円になります。

このように持株会社と事業会社を切り分けて、持株会社は事業会社の創業家の資産を管理する会社としてしっかりと資産運用して資産を成長させることを考え、子会社である事業会社はしっかり事業をして利益を上げる、という目的によって主体を分けて資産を管理していくのが、ある程度の規模の事業会社になると、会社オーナーの方にとって必要になってきます。

持株会社での資産運用イメージ

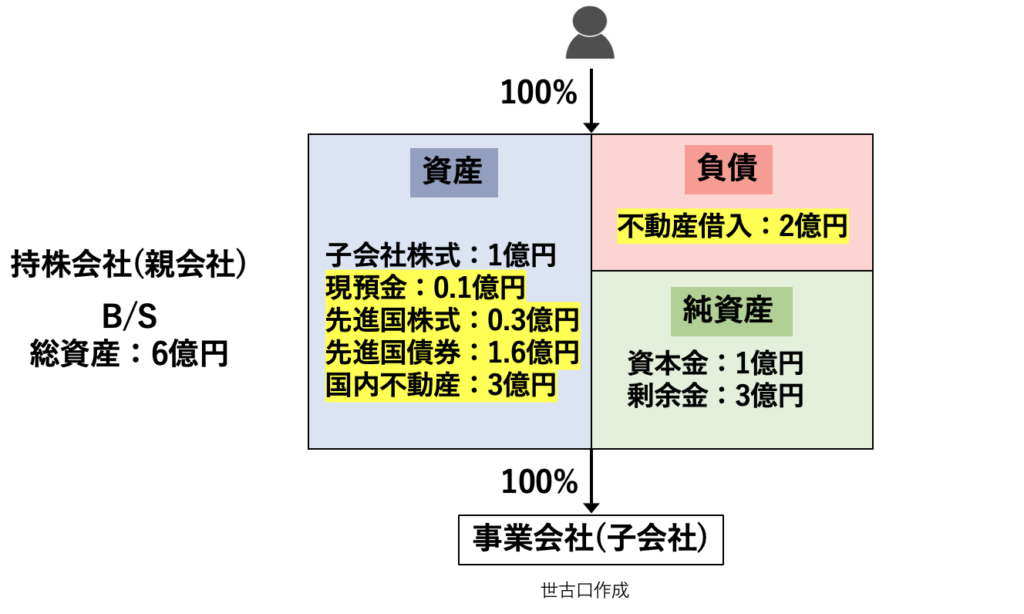

配当で資金を吸い上げた持株会社(親会社)でどういった資産運用をすることが多いのかを次のイメージで見ていきましょう。

こちらは持株会社のB/Sです。先程までの現預金3億円をそのまま現預金で持っていただけですが、このようにあらゆる資産に分散して運用することが多いと思います。1,000万円の現預金を残しておきます。先進国株式に3,000万円、先進国債券に1.6億円、国内不動産に3億円投資しています。1億円を頭金にして、2億円は右上にある負債、不動産の借入をして国内不動産に3億円投資している形です。このように借入も使って持株会社で投資することによって、持株会社のバランスシートとしては、元々の総資産が4億円でしたが、運用して6億円になっている状態です。

事業会社の場合、不動産融資の借入が難しいこともありますが、持株会社で純粋な資産管理会社になることによって不動産融資が受けやすくなり、バランスシートを大きくして投資できます。また事業会社の場合、融資を受けている銀行からの視線もありますので、株や債券もあまり自由にできません。その点も気にせず資産運用できるという面で、かなり自由度が高い運用ができるという意味で、持株会社のメリットは非常に大きいのではないかと思います。

ポイント

本日のテーマ「優良事業会社オーナーの資産運用戦略・王道パターン」をまとめます。ポイントは4つです。

ポイント1)持株会社化で事業会社資産と創業家資産を分別管理

1つ目は持株会社化です。持株会社を作って事業会社の資金を吸い上げ、資産運用するという形が王道パターンです。それによって、事業会社の資産と創業家の個人的な資産を分別して管理できるのが大きなメリットになります。ある程度の事業会社の規模になると、自然にオーナーの方もそれを希望される方が多いです。事業会社で個人的に資産運用したり、買い物をしたりしていることを、従業員の方も知ることができるようになりますし、銀行からの見られ方などを気にすると、事業会社で個人的な資産運用をすることが事業の成長にとってマイナスになる可能性も高くなります。それなら最初から切り分けてしまって、創業家の資産は持株会社で運用して、事業会社は純粋に事業だけをする子会社として存在する形が非常に良い形で、王道パターンであると言えると思います。

ポイント2)事業会社の余剰利益を持株会社に毎年吸い上げる

こちらの事業会社は持株会社化した子会社です。基本的には、事業が上手くいっているのであれば、毎年、安定的に利益が出て余剰の繰越利益が増えていくと思いますので、それを毎年持株会社に配当で出すことによって、吸い上げていくわけです。当然、事業に使うための現預金・利益を残しておく必要はありますが、それ以外の余剰の現預金・利益は持株会社に戻して、創業家の資産としてしっかり運用していくというのが、運用効率の高い方法と言えると思います。

ポイント3)持株会社は不動産投資の銀行融資が受けやすい

事業会社が不動産融資を受けることは、実は結構ハードルが高いです。不動産融資したいと思っている銀行は多いのですが、事業会社は事業をやっていますので、貸したお金が不動産に使われているか分かりません。また、事業リスクを取った融資になってしまうので、事業会社に対しては不動産融資自体を断ったり、条件が悪くなってしまったり、金利が高くなってしまったりするのです。実は、事業会社は不動産投資をする母体としてはあまり都合がよくないわけです。ですから、持株会社を作ってそこに配当するわけです。しっかりと純資産もあってキャッシュもあり、事業リスクとも切り離されている持株会社であれば、全く問題なく不動産融資が受けやすい状態になります。不動産投資を考えるのなら持株会社が有利であると考えます。

ポイント4)投資で損失が出ても事業会社の決算には影響ない

第三者(外部)からの見られ方という側面です。事業会社でいろいろな資産運用をして上手くいけば良いのですが、やはり投資ですので、万が一失敗するリスクもあります。失敗した時に、事業会社で運用していたとしたら、事業会社の損失になってしまいます。場合によってはその期が赤字になってしまい、予定していた銀行からの融資が受けられなかったり、取引先に影響したり、そのような可能性も当然あるわけです。ですから、投資リスクは事業会社では取るべきではなくて、創業家の持株会社・資産管理会社で引き受けるべきだと思いますので、投資リスクと切り分けるためにも、持株会社で運用していくのが良いと考えます。

持株会社を作って運用していくこと自体、持株会社化自体、再編のコストがかかりますし、会社が増えることによって決算申告や税理士の報酬も増えますし、会社オーナーの事務コストもある程度増えますので、事業会社に配当で少なくとも1億円~2億円以上は吸い上げられるような規模の現預金・利益ができてから、持株会社を検討する方が良いと思います。数千万円程度ですとあまりメリットがないと思います。

本日は「優良事業会社オーナーの資産運用戦略・王道パターン」という内容でお届けさせて頂きました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中