目次

はじめに

日銀のマイナス金利政策の終了とそれが外国債券市場に与える影響は、投資家の注目点となっています。日本のマイナス金利が解除され、これが国際金融市場にどのような影響を及ぼし、外国債券投資のリスク要因は何かを深く理解することが重要です。

この記事では、マイナス金利政策の解除が外国債券市場に与える影響と、投資家が直面するリスク要因について詳しく分析します。さらに、外国債券に投資する際のリスク管理戦略と注意すべき点を提供し、投資家が今後の金融政策変更に適切に対応できるよう指南します。

マイナス金利政策解除が外国債券市場に与える影響

2024年3月19日の金融政策決定会合で、日銀はマイナス金利政策の解除を決定しました。日銀によるマイナス金利政策の解除は、外国債券市場に大きな影響を及ぼす可能性があります。マイナス金利解除に伴い、日本の金利が上昇傾向をたどることが予想されるからです。これにより、外国債券の相対的な魅力が低下し、投資家の関心が薄れる恐れがあります。

また、日本の金利上昇は、為替レートにも影響を及ぼします。金利差の縮小により、円高圧力が高まる可能性があるからです。円高は、外国債券の円換算価値を減少させるため、投資家にとってはリスク要因となります。

マイナス金利解除がもたらす金利上昇と為替変動は、外国債券市場の投資環境を大きく変化させます。投資家は、これらのリスク要因を適切に評価し、投資戦略を見直す必要があります。

日銀の金融政策変更が外国債券市場に及ぼす影響 -日銀の金融政策変更は、外国債券市場に大きな影響を与える可能性があります。特に、長らく続いたマイナス金利政策の解除は、国際金融市場全体に波及効果をもたらすと予想されます。

マイナス金利解除により、日本の金利が上昇傾向をたどることが見込まれます。これは、外国債券の相対的な魅力を低下させ、投資家の資金流出を招く可能性があります。日本からの資金流出は、外国債券市場の需給バランスに影響を及ぼし、価格変動を引き起こす恐れがあります。

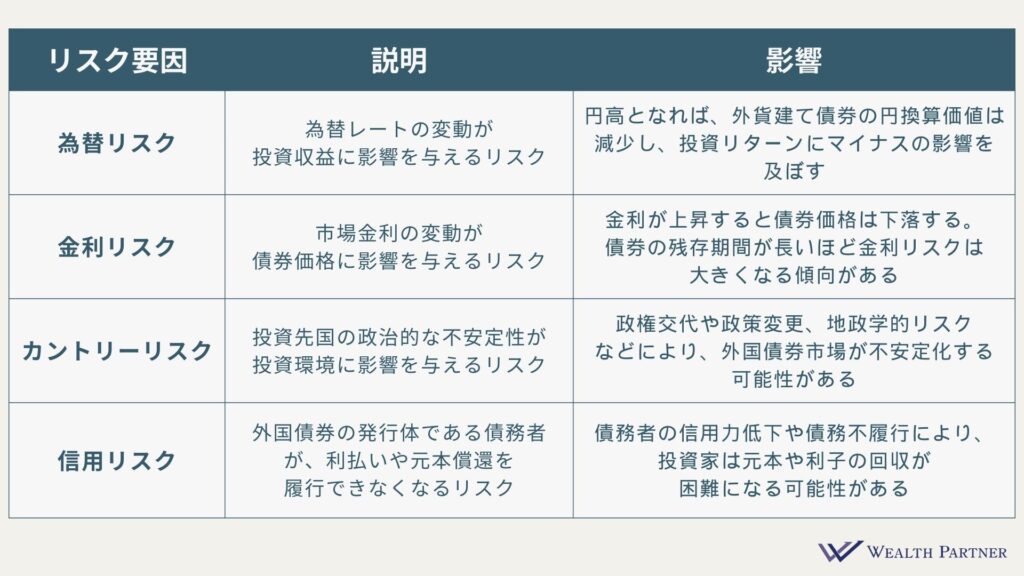

外国債券投資の4大リスク要因

外国債券投資には、様々なリスク要因が存在します。中でも、通貨リスクと金利リスクは、投資家が特に注意を払うべき重要なリスクです。

為替リスク

為替リスクは、為替レートの変動が投資収益に影響を与えるリスクです。外国債券に投資する際、投資先の通貨と自国通貨との為替レートが変動すると、投資元本や利子収入の価値が変化します。円高となれば、外貨建て債券の円換算価値は減少し、投資リターンにマイナスの影響を及ぼします。

金利リスク

金利リスクは、市場金利の変動が債券価格に影響を与えるリスクです。金利と債券価格は反比例の関係にあるため、金利が上昇すると債券価格は下落します。金利リスクは、債券の残存期間が長いほど大きくなる傾向があります。

カントリーリスク

カントリーリスクは、投資先国の政治的な不安定性が投資環境に影響を与えるリスクです。政権交代や政策変更、地政学的リスクなどにより、外国債券市場が不安定化する可能性があります。政治リスクは、投資先国の経済や金融市場に直接的な影響を及ぼします。

信用リスク

信用リスクは、外国債券の発行体である債務者が、利払いや元本償還を履行できなくなるリスクです。債務者の信用力低下や債務不履行により、投資家は元本や利子の回収が困難になる可能性があります。信用リスクは、発行体の財務状況や信用格付けを注視することで、ある程度把握することができます。

外国債券市場への投資時の注意点

ポートフォリオの分散と適切な選定基準

外国債券投資では、ポートフォリオの戦略的な分散が効果的なリスク管理につながります。投資対象を複数の国や業種に分散させることで、特定の国や業種に関連するリスクの影響を軽減できるからです。

投資家は投資先の選定基準を明確に定め、それに基づいてポートフォリオを構築する必要があります。投資先の経済状況、政治的安定性、信用力などを総合的に評価し、適切な投資対象を選定することが重要です。

リスク管理策とリターンのバランス

外国債券投資では、リスク管理策の適切な導入が不可欠です。投資家は、自身のリスク許容度を把握し、それに見合ったリスク管理策を講じる必要があります。

ヘッジ手段の活用は、リスク管理の有効な手法の一つです。通貨ヘッジや金利ヘッジなどを適切に行うことで、為替リスクや金利リスクを軽減できます。ただし、ヘッジにはコストがかかることにも留意が必要です。

また、ポートフォリオのリバランスも重要なリスク管理策です。投資環境の変化に応じて、ポートフォリオの構成比率を適宜見直し、リスクとリターンのバランスを最適化することが求められます。

外国債券投資では、リスク管理を適切に行いつつ、リターンの獲得を目指すことが重要です。投資家は、リスクに対する意識を高く保ち、適切なリスク管理策を講じることで、安定的な投資成果を追求することができます。

マイナス金利解除後の外国債券投資戦略マイナス金利解除への対応策

マイナス金利解除に伴い、外国債券市場のリスク要因が変化することが予想されます。投資家は、これらのリスクに対処するために、リスク管理策を強化し、投資戦略を見直すことが求められます。

金利変動や為替リスクに対するヘッジ手段の活用、ポートフォリオの分散投資、投資対象の選定基準の見直しなどが、マイナス金利解除後の投資戦略の重要な要素となります。市場動向や金融政策の変化を注視し、柔軟に投資戦略を調整するようにしてください。

グローバル経済環境とリスクヘッジの重要性

外国債券投資では、グローバルな経済環境の変化に適応することが重要です。世界経済の動向や地政学的リスクなどが、外国債券市場に大きな影響を与える可能性があります。

これらのリスク要因に対するヘッジ戦略を構築し、適切にリスクを管理する必要があります。また、グローバルな経済情報や市場動向を的確に把握することが、投資判断を行う上で不可欠です。

適切な情報収集とリスクヘッジ戦略の実行により外国債券市場の変化に対応し、安定的な投資収益を追求するようにしましょう。

まとめ

日銀のマイナス金利解除は、外国債券市場に新たなリスクをもたらします。金利変動や為替リスクの増大、グローバル経済の不確実性など、様々な要因が投資環境に影響を及ぼす可能性があります。

投資家は、これらのリスクを注意深く分析し、適切に管理することが求められます。ポートフォリオの分散投資、ヘッジ手段の活用、機動的な投資戦略の調整などが重要な対応策となります。

自身のリスク許容度を踏まえつつ、変化する投資環境に適応することが、安定した投資成果を得るための鍵です。リスクを適切に管理し、柔軟な投資姿勢を持つことが、外国債券投資の成功につながります。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中