はじめに

事業承継は、もはや一部の中小企業だけの課題ではありません。後継者不在や経営者の高齢化、そして急激な産業構造の変化が複雑に絡み合うなかで、M&Aの位置づけは「特別な選択肢」から「現実的かつ戦略的な経営判断」へと変わりつつあります。

実際にこの数年、国内のM&A件数は高水準を維持しており、その中心は上場企業同士の大型案件ではなく、中小企業・非上場企業による事業承継型M&Aです。親族・社内承継が難しくなる一方で、第三者への承継は企業と雇用を守る有効な手段として定着し始めています。

一方で、M&Aを取り巻く環境は大きな転換点を迎えています。金利変動や買い手による選別が進む2026年に向け、市場は「件数の拡大」から「質が問われる時代」へと移行しつつあります。

特に富裕層の会社オーナーにとって、M&Aは事業の出口戦略であると同時に、重要な資産戦略です。市場環境を見誤れば、企業価値を毀損するリスクも孕んでいます。

本記事では、足元の業界の動向を整理しつつ、2026年に向けてM&A市場がどのような方向に進むのかを解説します。

M&A業界全体の動向

M&A(合併・買収)は、かつては大企業中心の戦略的手法というイメージが強かったものの、近年では中堅・中小企業にまで浸透し、市場全体は大きく様変わりしています。日本国内では、件数・金額ともに過去最高水準に達したとのデータが出ています。

国内市場の件数・金額増加

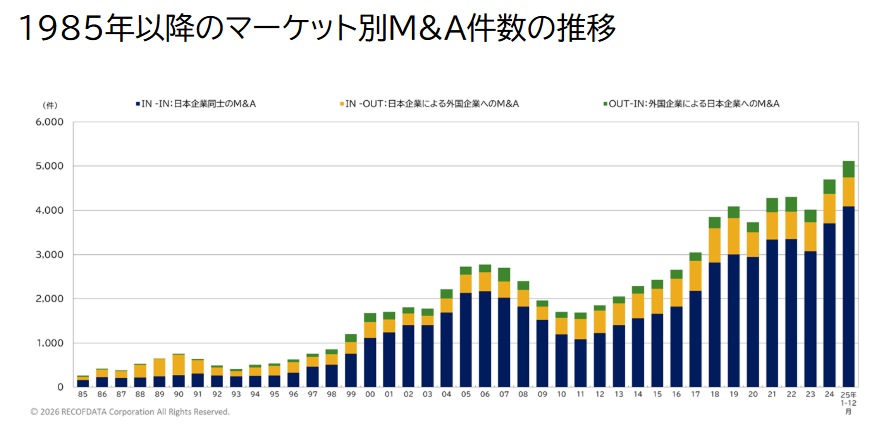

レコフデータによると、日本企業が関連する2025年のM&A取引件数は前年比8.8%増の5,115件と報告されています。取引金額も35兆円超と大幅に増加し、件数・金額の双方で過去最高を記録しました。

出典:https://www.marr.jp/menu/ma_statistics/ma_graphdemiru/entry/35326

この背景には、会社オーナーの事業承継に対する危機意識の高まりや、中小企業が持続的な成長を目指して経営戦略としてM&Aを積極的に活用している実態があります。加えて、日本企業の海外展開やクロスボーダー取引も増えるなど、国内市場がグローバルな潮流と連動している点も注目すべきポイントです。

世界的なM&Aのトレンド

国内だけでなく世界のM&A市場も活況を呈しており、2025年のグローバルM&A総額は約4.5〜4.6兆ドル(≒500兆円台)に達したとの報告が多数出ています。これは2024年比で大きく伸び、大型案件(メガディール)の増加が全体を牽引した形です。

メガディールとは一般に10億ドル以上の規模の案件を指し、こうした大型取引が増えること自体が、“市場参加者の資金余力”や“企業戦略の再編意欲”の高さを象徴しています。さらに、こうした大型案件の多くは先進国の企業同士だけでなく、業界横断的な再編を伴うケースも見られ、市場の構造再編を促す役割を果たしています。

中小企業M&Aの潮流

一方で国内では、中小企業レベルのM&Aが着実に増加している点が顕著です。特に日本では後継者不足や人口減少の進行により、第三者承継によるM&Aが事業承継の主要な選択肢として定着しつつあります。これは単なる件数の増加だけでなく、「労働力・人的資本の再編」「経営資源の最適化」といった実務的な理由によっても後押しされています。

トレンドの背後にある構造変化

M&A件数増加の背景には、企業の事業戦略・資産戦略としてM&Aが位置づけられるようになった構造変化があります。経営者の高齢化や後継者不在・人手不足は多くの中小企業に共通する喫緊の課題であり、その解決手段としてM&Aが有力な選択肢と認識されるようになりました。

また、資金調達環境やグローバルな資本の流動性の高まりも、M&Aを促進する要因として挙げられます。特にPEファンドやプライベートクレジットなど、従来とは異なる資金供給源が取引を支えるケースが増えており、市場全体の活性化に寄与しています。

「黒字でも安心できない」時代のM&A判断

近年のM&A市場を押し上げている要因として、「事業承継」や「業界再編」が挙げられることは多いですが、より根深く、かつ喫緊の背景として見逃せないのが、人手不足と企業倒産の増加です。

これは一時的な景気後退によるものではなく、労働力不足や物価高といった構造的な問題が、企業経営を内側から圧迫している結果と考えられます。特に中小企業においては、売上や利益が一定水準を維持できていても、経営の前提条件そのものが揺らぎ始めているのが実情です。つまり、黒字企業であっても、人材不足によって経営は突然行き詰まることもあるということを意味します。

人手不足は「経営課題」から「存続リスク」へ

人手不足は、もはや採用や労務管理の問題にとどまりません。現場を支える人材が確保できないことで、「受注を制限せざるを得ない」「管理業務が属人化する」「経営者自身の負担が過度に増える」といった事態が連鎖的に発生しています。

帝国データバンクによると、2025年の国内の倒産件数は1万261件(前年比3.6%増)と12年ぶりに1万件の大台を超えました。「不況型倒産」が8,502件、全体の82.8%を占めています。

年別倒産件数推移」.jpg)

出典:帝国データバンク「倒産集計 2025年報(1月~12月)年別倒産件数推移」

注目すべき「人手不足倒産」は427件と過去最多を大幅に更新しました。特に建設、サービス、物流、介護、小売など、人材依存度の高い業界では、「後継者がいない」以前に、「人が足りない」こと自体が最大の経営リスクとなっています。

」.png)

出典:帝国データバンク「倒産集計 2025年報(1月~12月)」

このような状況では、仮に後継候補が存在していても、事業を引き継ぐこと自体が大きな負担となり、事業承継が進みにくくなります。その結果、人手不足は事業承継問題を加速させる要因となり、第三者に経営を託すM&Aが、より現実的な選択肢として浮上してきているのです。

物価高の影響

人手不足と並行して企業経営を圧迫しているのは、原材料費やエネルギーコストの上昇です。物価高の影響は業種を問わず広がっていますが、価格転嫁が難しい中小企業ほど、その影響は深刻です。

表面的には黒字を維持していても、「利益率が徐々に低下している」「運転資金に余裕がなくなっている」「金融機関からの評価が厳しくなっている」といった変化は、経営体力が確実に削られているサインといえます。

こうした状態が続けば、外部環境のわずかな変化をきっかけに、資金繰りが急速に悪化する可能性があります。実際、近年増えている倒産の多くは、赤字企業ではなく、環境変化に耐えきれなくなった企業である点が特徴です。

「倒産が多い業界」と「M&Aが活発な業界」

注目すべき点として、倒産件数が多い業界と、M&Aが活発に行われている業界が一定程度重なっていることが挙げられます。建設、介護、物流、小売・サービスといった分野では、「深刻な人手不足」「継続的なコスト上昇」「管理・規制対応の負担増」が同時進行しており、単独経営の難易度は年々高まっています。

これらの業界では、経営環境が悪化してからM&Aを検討するのではなく、倒産リスクが顕在化する前に、選択肢としてM&Aを検討する動きが広がっています。M&Aは成長戦略であると同時に、倒産を回避するための現実的な経営判断としての性格を強めているのです。

M&Aは「追い込まれてから」では選択肢が限られる

重要なのは、倒産リスクが高まってからM&Aに動いても、選択肢は大きく制限されてしまうという点です。財務内容や事業体制が悪化してからでは、

- 買い手が限定される

- 価格や条件で妥協を迫られる

- 従業員や取引先への影響が大きくなる

といった問題が生じやすくなります。一方で、経営が安定している段階でM&Aを検討すれば、企業価値を適切に評価したうえで、より良い条件での承継や統合が可能になります。近年のM&A市場では、「限界に近づいてから」ではなく、「余力のあるうちに」判断する経営者が着実に増えています。

M&Aが活発な業界別動向

近年のM&A市場を俯瞰すると、特定の業界において取引が集中していることが分かります。これは一時的なブームではなく、業界構造そのものが転換期を迎えている結果といえます。特にM&Aが活発な業界には、いくつかの共通点が存在します。

M&Aが活発な業界に共通する構造的課題

M&Aが盛んに行われている業界には、主に次のような特徴があります。

- 人手不足が慢性化している

- 業界全体の成熟化・競争激化が進んでいる

- 単独経営では成長や維持が難しくなっている

これらの要素が重なることで、企業規模の拡大や経営資源の統合が不可欠となり、M&Aが現実味を帯びてきます。以下では、特にM&Aが活発な業界をいくつか取り上げ、その背景を整理します。

建設業界:人手不足と事業承継が同時進行

建設業界は、M&Aが活発な業界の代表例です。高齢化が進む一方で若年層の確保は難しく、現場を支える技能者の不足が深刻化しています。加えて、経営者の高齢化も進んでおり、後継者不在と人手不足が同時に発生している点が特徴です。

また、公共工事・民間工事ともに一定の需要は存在するものの、「技術や人材の属人化」「元請・下請構造による収益性の制約」 といった課題を抱える企業も少なくありません。

こうした状況下で、同業他社や周辺業種によるM&Aを通じて、人材・技術・受注基盤を一体で引き継ぐ動きが広がっています。単なる事業承継ではなく、業界再編の一環としてのM&Aが進んでいる点が、近年の特徴です。

IT・デジタル関連:成長と淘汰が同時に進む業界

IT・デジタル関連業界でも、M&Aは活発です。一見すると成長産業であり、倒産リスクとは無縁に見えるかもしれませんが、実態は異なります。人材獲得競争が激しく、「エンジニアの確保」「特定の技術者に依存した経営」といった課題を抱える中小IT企業は少なくありません。

その一方で、大手企業や事業会社は、時間をかけて人材を育成するよりも、M&Aによって即戦力を獲得する戦略を強めています。その結果、IT業界では「技術・人材の獲得」を目的としたM&Aが継続的に発生しています。

介護・医療・サービス業界:スケールが生き残りを左右

介護や医療、各種サービス業界では、慢性的な人手不足に加え、制度対応や管理業務の負担が年々増しています。小規模事業者ほど、「管理コストの増加」「採用・教育負担の重さ」「経営者への負担集中」といった問題を抱えやすく、規模の小ささがそのまま経営リスクにつながる構造となっています。

このため、同業間での統合や、資本力のある企業による買収を通じて、経営の効率化と安定化を図るM&Aが進んでいます。介護・サービス分野では、「既存事業の強化」を狙ったM&Aに限らず、「理念の承継」「従業員の雇用維持」を重視するケースが多く見られます。

小売・物流:物価高と競争激化が再編を促進

小売業や物流業界では、物価高や人件費上昇の影響を強く受けています。特に中小企業では価格転嫁が十分にできず、利益率の低下に直面しています。

こうした環境下では、「規模の経済を活かせる企業」「物流網や店舗網を統合できる企業」が優位に立ちやすく、業界再編を目的としたM&Aが加速しています。小売・物流業界のM&Aは、事業モデルそのものを持続可能な形へ移行させるための手段として活用されている点が特徴です。

経営者に求められる視点

これらの業界別動向から見えてくるのは、M&Aが「特別な経営判断」ではなく、業界構造の変化に対応するための選択肢の一つになっているという現実です。重要なのは、「自社が属する業界で、どのような再編が進んでいるのか」「自社はその流れのなかで、どの立場にいるのか」を冷静に把握することです。

M&Aが活発な業界にいる経営者ほど、主体的に情報を集め、早い段階から選択肢を持っておくことが、結果として企業価値の最大化につながります。

2026年を見据えたM&A市場の展望

M&Aは中小企業にとっても現実的な経営判断となっています。2026年を見据え、本章ではM&A市場の方向性を整理するとともに、経営者が今から意識しておくべき視点について考えていきます。

事業承継と人手不足が重なる2026年の経営環境

M&A市場は、2026年に向けて一段と存在感を増していくと考えられます。その背景には、事業承継問題と人手不足という二つの構造的課題が同時に進行している点があります。

中小企業経営者の高齢化は続いていますが、実際の承継や売却が本格化するのはこれからです。後継者不在の企業が、現実的な選択肢としてM&Aを検討する動きは、今後さらに増えていくでしょう。また、人手不足は短期間で解消される見通しが立っておらず、採用環境の悪化は企業規模を問わず経営を圧迫しています。

その結果、M&Aは成長戦略というよりも、事業を継続するための経営手段として位置づけられつつあります。単独経営の限界を感じた企業が、早い段階で統合や承継を検討する流れは、2026年に向けてさらに強まると見られます。

企業価値を左右する「準備型M&A」という考え方

2026年に向けたもう一つの重要な変化が、M&Aに対する考え方の転換です。これまでのように「売るかどうか」を直前で判断するのではなく、企業価値を高めながら選択肢として備えておくという姿勢が重視されるようになっています。

買い手の裾野は広がっており、同業他社に加えて周辺業種、資本力を持つ企業が中小企業M&Aに参入しています。選択肢が増える一方で、どの相手と組むかによって、企業の将来像や従業員の環境は大きく変わります。

それゆえ、2026年を見据えた経営では、自社の強みや業界内での立ち位置を客観的に把握し、M&Aを前提条件の一つとして整理しておくことが重要になります。この準備の有無が、企業価値や経営者自身の選択肢に大きな差を生む時代に入っているといえるでしょう。

まとめ

人手不足や事業承継問題、業界再編といった構造的な変化を背景に、M&Aは中小企業にとっても現実的な経営判断となっています。「まだ黒字だから」「今すぐではないから」と先送りするのではなく、環境変化を前提に、早い段階から自社の立ち位置や選択肢を整理しておくことが、結果として企業価値を守り、高めることにつながります。

M&Aは、追い込まれてから決断するものではなく、余力のあるうちに検討する経営戦略の一つとして捉える時代に入っています。また、M&Aの検討は、事業の承継や売却にとどまらず、その後の資産形成やライフプランにも大きく影響します。

私たちウェルス・パートナーでは、会社売却を検討されている会社オーナーの方に、「売却前の準備」から「売却後の資産戦略」までを、一貫してサポートいたします。まずは一度、お気軽にご相談ください。