目次

はじめに

会社売却は、多くのオーナーにとって一生に一度あるかないかの大きな意思決定です。しかし、売却先や売却価格に意識が向く一方で、「誰に相談するか」という点は後回しにされがちです。

実際には、相談する専門家によって得られる情報や提案内容は大きく異なり、売却価格だけでなく、税負担や最終的な手取り額、さらには売却後の資産形成にも影響を及ぼすことがあります。

また、2026年度税制改正を踏まえ、会社売却を検討している会社オーナーにとっては、相談を始めるタイミングもこれまで以上に重要なポイントとなります。会社売却は検討から成約・着金まで一定の期間を要するため、早めに情報収集や専門家へ相談することで、より多くの選択肢を持ちながら判断しやすくなるでしょう。

本記事では、会社売却における主な相談先の役割や特徴、それぞれの違いを整理するとともに、2026年度税制改正を踏まえた専門家の選び方や、売却後の資産運用まで見据えた相談のポイントについて解説します。

会社売却は「誰に相談するか」で結果が変わる

会社売却では、売却価格や条件だけでなく、税務や資産運用、相続対策など、さまざまな視点から検討する必要があります。そのため、最初に誰へ相談するかによって、検討できる選択肢や得られるアドバイスは大きく変わります。

会社売却は「資産戦略」という視点が重要

会社売却は、オーナーにとって長年かけて築いてきた企業価値を現金化し、その資産を次世代や新たな人生へどう繋げていくかを考える重要な転換点です。そのため、売却価格だけでなく、税負担や売却後の資産運用、相続対策まで見据えた「資産戦略」として捉えることが大切です。

しかし実際には、多くのオーナーが「できるだけ高く売ること」を第一に考えがちです。もちろん、少しでも高い価格で売却できることは重要ですが、売却価格だけで会社売却の成否が決まるわけではありません。

例えば、同じ金額で会社を売却したとしても、売却スキームや税務の取り扱いによって、最終的な手取り額は変わる可能性があります。また、売却後の資産配分や運用方法によって、その後の資産形成や生活設計にも大きな違いが生じます。

つまり、本当に重要なのは「いくらで売れたか」ではなく、「最終的にどれだけ資産を残し、その資産をどのように活用できるか」という視点です。

会社売却を資産戦略として成功させるためには、会社を売却することだけでなく、売却前の準備から売却後の資産管理までを見据えた長期的な視点で検討することが重要になります。

専門家によって得意分野は異なる

こうした資産戦略を実現するためには、適切な専門家のサポートが欠かせません。しかし、一人の専門家が会社売却に関わるすべての分野をカバーしているわけではなく、それぞれに得意分野があります。

例えば、M&A仲介会社は買い手とのマッチングや条件交渉、税理士は税務面の助言、弁護士は契約書の確認や法的リスクへの対応など、それぞれ異なる役割を担っています。一方で、売却後の資産運用や資産保全、相続まで見据えた長期的な資産戦略については、必ずしも各専門家の主な業務範囲ではありません。

そのため、会社売却では一人の専門家だけに依頼するのではなく、必要に応じて複数の専門家が連携しながら進めることが重要です。まずは、自分が会社売却を通じて何を実現したいのかを整理し、その目的に応じて適切な専門家へ相談することで、より納得感のある意思決定につながります。

したがって、会社売却では「どの会社に売るか」と同じくらい、「誰に相談するか」が重要になります。専門家ごとの役割を理解し、それぞれの強みを活かしながら進めることが、会社売却を資産戦略の成功へとつなげる第一歩となるでしょう。

2026年度税制改正で相談のタイミングが重要になる理由

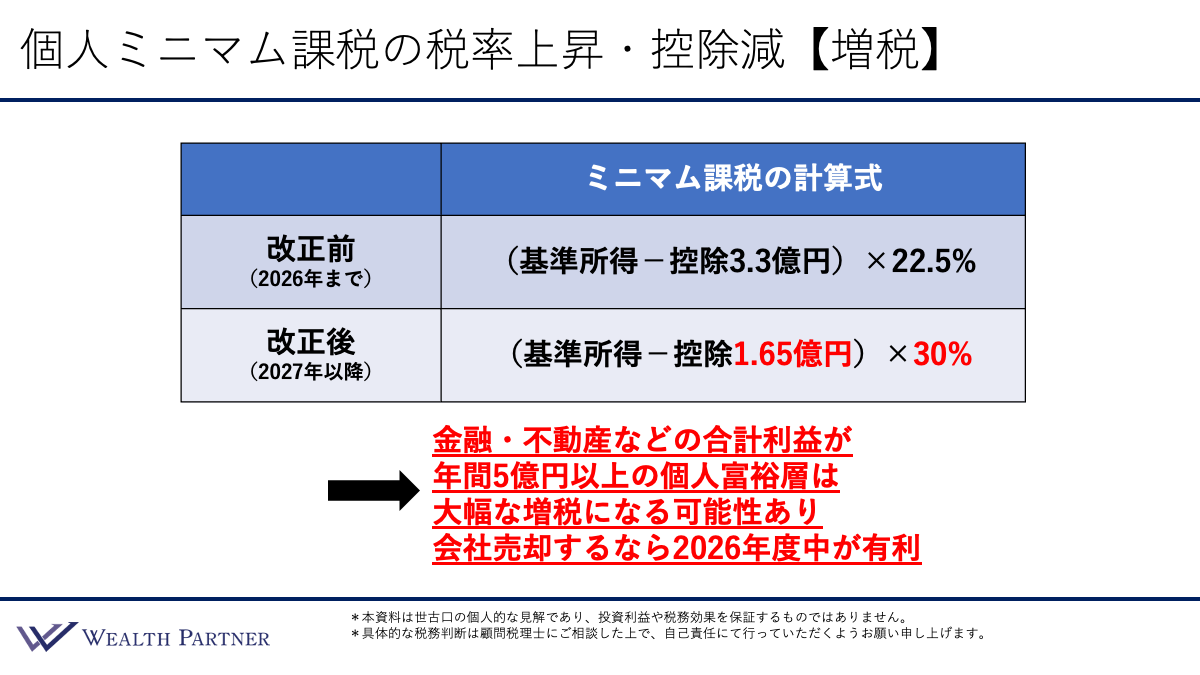

2026年度税制改正では、超富裕層を対象とした「個人ミニマム課税」の見直しが盛り込まれ、2027年以後の所得から適用される予定です。会社売却によって多額の譲渡所得が発生する可能性があるオーナーにとっては、制度改正の内容を理解したうえで、売却時期や資産戦略を検討することがこれまで以上に重要になります。

2027年以後の所得から個人ミニマム課税が見直される予定

今回の改正では、個人ミニマム課税の控除額が3.3億円から1.65億円へ縮小されるとともに、税率も22.5%から30%へ引き上げられる予定です。

【個人ミニマム課税の改正内容】

この見直しにより、会社売却などで多額の譲渡所得が発生するケースでは、これまでより税負担が大きくなる可能性があります。特に、金融資産や不動産などを含めた年間の利益が約5億円以上となる富裕層では、制度改正の影響を受けるケースがあるため、事前に内容を確認しておくことが大切です。

一方で、この制度改正だけを理由に、「2026年中に売却すべき」と一概に判断できるものではありません。会社の業績や市場環境、買い手との交渉状況に加え、売却後の資産運用や相続対策なども含めて、総合的な視点から判断することが必要です。

税制改正を踏まえると早めの相談が重要

2026年中の所得として会社売却益を計上することを想定するのであれば、一般的には年内に売買契約を締結するだけでなく、株式譲渡の決済と売却代金の受領まで完了している必要があります。そのため、決済・着金までを見据えたスケジュールで進めることが肝要です。

会社売却は、買い手探しや条件交渉、デューデリジェンス、契約締結、決済など複数のプロセスを経て進められます。そのため、検討開始から着金まで半年から1年以上かかるケースも少なくありません。希望する時期に売却を完了できるとは限らないことも踏まえると、制度改正を意識する場合であっても、大切なのは「売却を急ぐこと」ではなく、「早期に相談を始めること」といえるでしょう。

制度改正を踏まえ、2026年中の会社売却を選択肢の一つとして検討する動きもみられます。しかし、実際にどのタイミングが適しているかは、会社の状況や資産構成、経営者自身の状況やライフプランによって異なります。そのため、税制改正の内容を理解したうえで、早い段階から専門家に相談することが重要といえます。

会社売却の主な相談先とそれぞれの役割

会社売却を進めるにあたり、主な相談先となる専門家や機関の特徴と役割をまとめます。それぞれの得意領域や留意点を理解することが、適切な選択への第一歩となります。

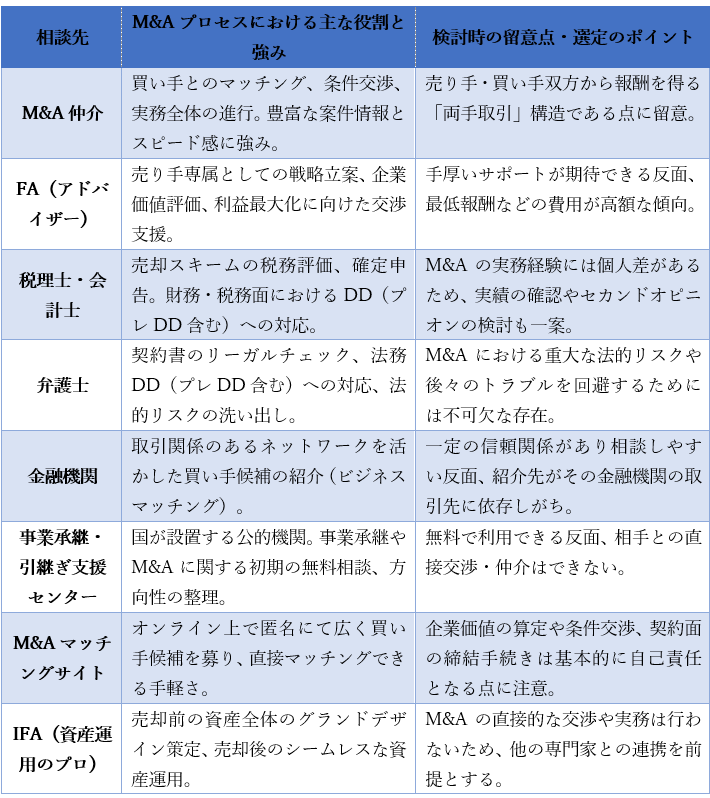

M&A仲介会社

売り手と買い手の間に立ち、マッチングから条件交渉、最終契約までを総合的にサポートする存在です。豊富な案件情報やスピーディーな実務対応に強みがあり、中小企業のM&Aにおいて中心的な役割を担います。一方で、多くの場合、売り手・買い手双方から報酬を受け取る「両手取引」であるため、必ずしも売り手の利益だけを100%優先する構造ではない点には留意が必要です。

フィナンシャルアドバイザー(FA)

売り手または買い手のいずれか専属のアドバイザーとして、企業価値評価や売却戦略の立案、交渉支援などを行います。売り手の利益を最大限に重視したアドバイスが期待できる点が特徴です。ただし、最低報酬などの費用が高額になるケースも多く、基本的には中堅・大企業向けのサービスといえます。

税理士・会計士

売却に伴う税務や会計処理について重要な役割を果たします。株式譲渡や事業譲渡、あるいは資産管理会社の活用といったスキームの違いによって税負担は大きく変わるため、早い段階からの関与が望まれます。また、買い手が実施する「財務・税務デューデリジェンス(買収監査)」や、事前に自社のリスクを洗い出す「プレDD」の依頼先としても重要な存在です。M&Aの実務経験や交渉力については個人差が大きいため、まずは顧問税理士に相談してみるとよいでしょう。

弁護士

基本合意書や最終契約書などの各種契約書の作成、法的なリーガルチェックを担当します。また、買い手側による「法務デューデリジェンス」や、事前の法的リスクの精査(プレDD)も担います。M&Aにおける重大な法的トラブルや、売却後の瑕疵担保責任などのリスクを回避するためには不可欠な存在です。

金融機関

日常的な取引のある銀行や信託銀行などは、ネットワークを活用した買い手候補の紹介や、買収資金の融資などを通じてM&Aに関与します。一定の信頼関係があるため相談しやすい反面、紹介される候補先が限られる点には注意が必要です。

事業承継・引継ぎ支援センター

国が設置する公的機関であり、中小企業の事業承継やM&Aに関する無料相談を受け付けています。初期段階での情報収集や、方向性を整理したい場合には有効な選択肢です。一方で、個別案件における直接交渉や仲介は行っていないため、他の専門家の選定が必須です。

M&Aマッチングサイト(オンラインプラットフォーム)

近年、インターネット上で売り手と買い手を直接つなぐプラットフォームが増えています。匿名で案件を掲載し、広く買い手候補から提案を受けられる点が特徴です。手軽に始められる一方で、企業価値算定や条件交渉、契約面の締結手続きは基本的に自己責任となります。情報管理や相手先の見極め、実務の進行をサポートしてくれる専門家を別途並行して活用することが推奨されます。

見落とされがちな「資産運用のプロ(IFA)」という視点

これまで挙げた相談先は、いずれも「M&Aの取引自体」を成功させるための有力な専門家です。しかし、会社売却を「オーナー個人および一族の資産戦略」という大局から捉えたとき、もう一つの重要な選択肢として挙げられるのが、独立系ファイナンシャルアドバイザー(IFA)のような資産運用の専門家です。IFAはM&Aの直接的な交渉を行う立場ではありませんが、「売却後の資産形成」を見据え、中立的な立場から全体を俯瞰する役割を期待できます。

会社売却における主な相談先の特徴・比較一覧

このように、それぞれの相談先には得意とする領域や役割、そして実務上の特徴が異なります。会社売却を一つの「取引」として成功させるための専門家から、その後の「人生や資産全体」を見据えた専門家まで多岐にわたるため、一概に「どこか1社だけに任せれば安心」とはいい切れないのが実情です。

会社売却を成功に導くための相談の進め方

納得のいく会社売却と、売却後の安定した資産形成を両立させるためには、各専門家の「役割」と「ビジネスモデルの構造」を正しく理解したうえで、相談の順序を検討することが有益なアプローチとなります。

多くのオーナーが最初にM&A仲介会社やFAへ相談しがちですが、実務において彼らは不可欠な存在である一方、M&A専門会社は「取引の成立」を主目的とする構造を持っています。そのため、どうしても「売却ありき」の提案になりやすい側面があり、売却後の資産運用や相続対策といったオーナー個人の長期的な人生設計は専門領域外となります。また、税理士や弁護士は税務・法務のリスクを精査する守りの専門家ですが、最適なM&Aスキームの構築や売却後の資産運用戦略を主導する立場ではありません。

こうした各専門家の特徴を踏まえると、「売却活動を本格化させる前の初期段階」で、まず資産運用のプロ(IFA)に相談することが、一つの合理的な選択肢となります。IFAへ最初に相談する意義は、主に以下の2点です。

「売却ありき」ではない、中立的な全体構想(グランドデザイン)の策定

IFAはM&Aの仲介手数料を主目的としないため、「本当に今売却すべきか」「他の承継方法が最適か」を、オーナー一族の資産全体の観点から完全にフラットな立場でシミュレーションできます。

「売却手続き」と「その後の資産運用」を分断させない設計

会社売却は経営のゴールであると同時に、「新たな資産運用のスタート」でもあります。実務が始まる前から、売却後のライフプランや税引後の手残りを見据えた資産戦略を逆算して描いておくことで、部分最適ではない「全体最適」の意思決定が可能となります。

まずは長期的な資産戦略のパートナーであるIFAと共に「羅針盤」をつくり、そのうえで実務交渉を担う専門家をチームとして巻き込んでいく流れが、富裕層オーナーにとって最も納得度の高い会社売却を実現するための有効なプロセスと考えられます。

まとめ

会社売却は、一人の専門家や一つの機関だけで完結するものではありません。税務、法務、実務交渉、買い手の選定、そして資産運用など、それぞれの専門領域のプロフェッショナルが適切に組み合わさることで、初めて最適な結果に近づけることができます。

特に富裕層オーナーにとっては、会社売却は「経営のゴール」であると同時に、「新たな資産運用のスタート」でもあります。そのため、会社売却前の段階から、売却後の資産形成までを見据えたシームレスな視点を持つことが重要です。

2026年度税制改正という環境の変化を控えている今、単に「高く売る」ことだけを目指すのではなく、信頼できる専門家たちによる「自身のための最適なチーム」をいかに構築するかという視点から、準備を始めてみてはいかがでしょうか。

会社売却は経営のゴールであると同時に、新たな資産運用のスタートでもあります。ウェルス・パートナーでは、IFAの立場から、売却前後の税務スキームや中長期の資産戦略をフラットな視点で一気通貫サポートいたします。まずはお気軽にご相談ください。