目次

はじめに

証券担保ローンは、株式や債券などの有価証券を担保にして資金を調達できるため、富裕層の方々や投資家にとって便利な手段です。しかし、証券担保ローンを利用する際にはどのような仕組みになっているのか、どのように選べば良いのか不安を感じている方も多いでしょう。そこで、この記事では証券担保ローンの基礎知識から利用目的、メリット、そして選び方について詳しく解説します。この記事を読めば、証券担保ローンに関する理解が深まり、ご自身のニーズに合った選択ができるようになるでしょう。ぜひ、この記事を最後までお読みいただき、資産運用で証券担保ローンを有効に活用してください。

証券担保ローンとは何か?

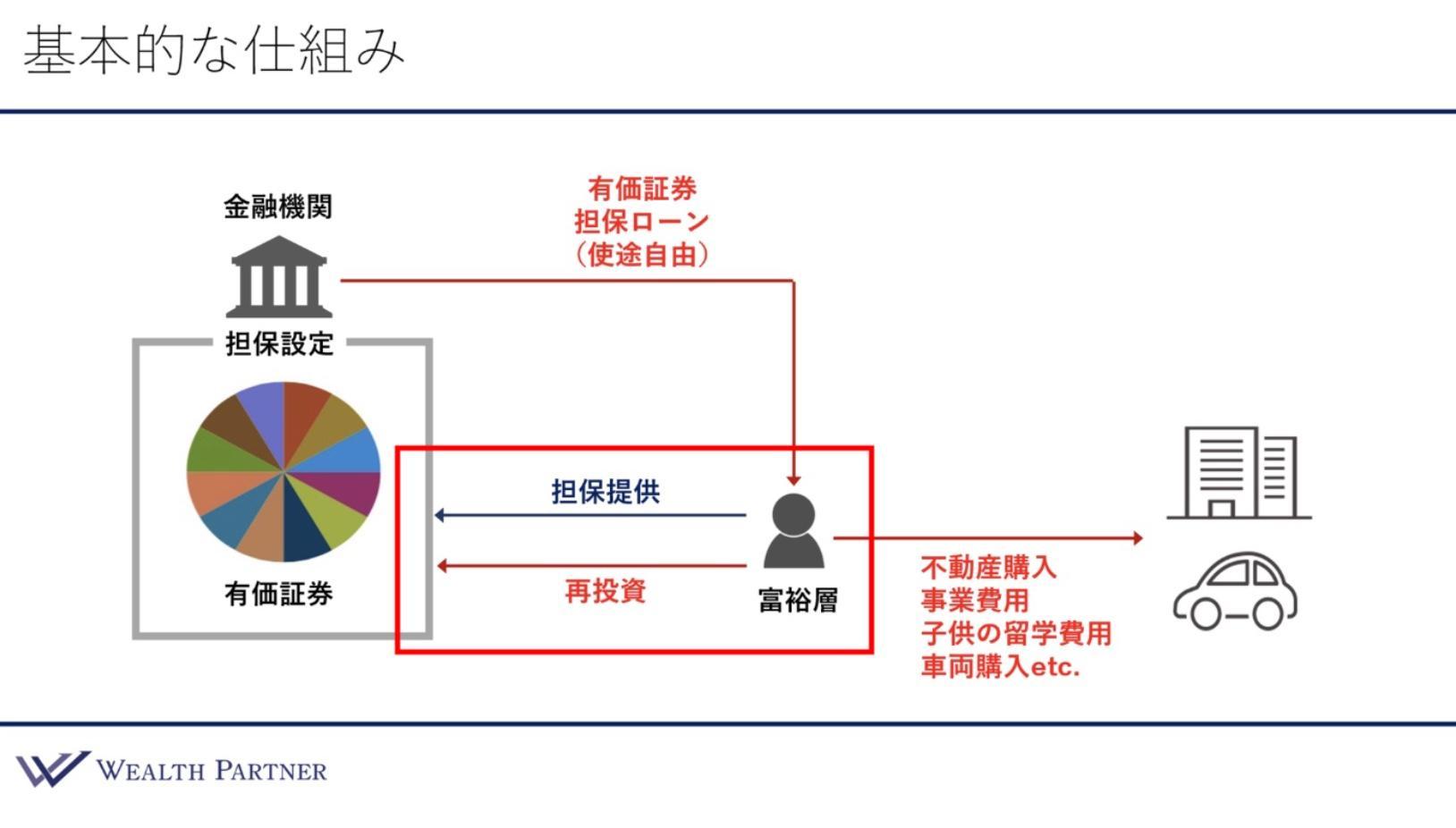

証券担保ローンとは、有価証券を担保として金融機関から融資を受ける仕組みのことを指します。手元の証券を売却せずにその価値を活用して資金を手に入れることができるため、多くの投資家の方から注目を集めています。

ここでは、証券担保ローンとは何か、次の内容について解説します。

- 証券担保ローンの基本

- 証券担保ローンのメリットとデメリット

証券担保ローンの基本

証券担保ローンとは、株式や債券、投資信託など所有する有価証券を担保として金融機関から融資を受ける仕組みです。

証券担保ローンは資金使途が自由なため、不動産購入や事業資金、または生活資金として利用されることが多く、資産の流動性を高める手段としても活用されています。

しかし、富裕層の方々の間で不動産担保ローンがもっとも注目を集めているのは「有価証券への再投資」が可能な点です。

例えば1億円の外国債券を保有している場合。外国債券を担保に5,000万円を借入れて再投資すれば、合計で1億5,000万円、つまり1.5倍のレバレッジ運用が可能になります。

証券担保ローンは、株式や債券を売却せずに資金が調達できるため、引き続き株主としての権利を行使したり配当金、利息を受け取ったりすることができます

有価証券担保ローンの基本については以下の記事で紹介していますので、併せてご覧ください。

証券担保ローンのメリットとデメリット

証券担保ローンは、手持ちの有価証券を担保にするため、迅速かつ柔軟に資金調達が可能である点が大きなメリットです。

金融機関にもよりますが、最短翌日から融資可能なため、急な資金需要にも対応できます。

また、証券担保ローンは金利の低さも大きなメリットです。金利は利用する金融機関や有価証券の種類によって異なりますが、概ね1%〜3%程度です。銀行などの無担保ローンに比べて大幅に金利が低いため、長期の借入にも適しています

しかし、証券担保ローンにはいくつかのデメリットも存在します。まず、有価証券の価値が市場の動向によって変動するため、担保価値の変動リスクが常につきまといます。このため、有価証券の価値が下落した場合に、追加の担保を要求されたり、強制売却される可能性もあります。

また、利用可能な有価証券の種類による制約もあり、全ての証券が担保として認められるわけではありません。

特に、シングルストックローン(1銘柄の株式を担保にしたローン)は、証券会社により取り扱い可否が大きく違う傾向にあります。

利用可能な有価証券の種類や「借入れできる割合」(LTV)は証券会社によって異なるため、利用にあたっては、各証券会社の貸出条件や基準を比較することが重要です。

証券担保ローンの選び方とポイント

証券担保ローンを選ぶ際には、いくつかのポイントを押さえておくことが重要です。

ここでは以下のとおり、証券担保ローンを選ぶポイントについて解説します。

- 金利の比較

- 返済条件

- 担保掛目

金利の比較

有価証券担保ローンを利用するうえで、まず比較したいのが金利です。

有価証券担保ローンの金利は概ね1%〜3%程度ですが、例えば上場企業オーナーが数百億円規模の株式を担保にする場合、証券会社によっては1%以下で借入できる場合も多くあります。このため、証券担保ローンの金利は資産背景や借入する人の属性によって大きく変動すると考えてよいでしょう。

また、有価証券担保ローンの金利は国内短期金利の動向によって変動します。今後の金利情勢によっては、有価証券担保ローンの金利も変動する可能性がある点に注意が必要です。

返済条件

有価証券担保ローンは金融機関によって返済条件も異なります。

返済条件には、自由返済方式や元利一括返済方式、元金一括返済方式などがあります。

資金の利用目的や資金計画に基づき、自分に合った返済条件を選ぶことが大切です。

担保掛目

担保掛目(有価証券価値の何%まで借入できるか)も証券会社や有価証券の種類によって異なります。

例えば東海東京証券の場合、担保掛目は有価証券の種類によって以下のとおり異なります。

| 担保種類 | 国内上場株式 | 国内投資信託(一般型) | 外国株式 | 米国国債 |

| 担保掛目 | 60% | 60% | 35%〜60% | 75% |

証券担保ローンの利用にあたっては、担保掛目をもとに無理のない範囲で借入することが重要です。

人気の証券担保ローン商品とサービス

証券担保ローンは、金融機関によって商品内容やサービスがそれぞれ異なります。

ここでは人気のある以下の証券担保ローンについて詳しく解説します。

- SBI証券のコムストックローン

- 野村Webローン

- 東海東京証券の証券担保ローン

SBI証券のコムストックローン

SBI証券のコムストックローンは、株式を担保に低金利で借入できる証券担保ローンです。

来店不要、インターネットで取引可能なほか、最大30億円まで利用可能、即時資金が借入できる「リアルタイム融資サービス」などが特徴です。

| 資金使途 | 原則自由 |

| 融資金額 | 30万円〜30億円 |

| 金利 | 年利2.675%〜4.175% |

| 担保掛目 | 担保有価証券時価額の60%

(一銘柄の時価額の割合が時価額合計の70%以上を占める場合は50%) |

| 融資期間 | 1年間(1年毎に契約更新可能) |

| 返済方法 | 随時返済・売却返済 |

野村證券Webローン

野村證券WebローンはWeb完結可能、年利1.675%(2024年10月現在)と低金利で資金調達可能な証券担保ローンです。

満18歳以上80歳まで利用できるほか、定期的な元本の返済日や返済額の決まりがないため、柔軟な資金活用が可能です。

資金使途は原則自由ですが、事業性資金に利用できない点には注意が必要です。

| 資金使途 | 自由(事業性資金など一部の使途を除く) |

| 融資金額 | 10万円〜1億円 |

| 金利 | 年利1.675%(2024年10月現在) |

| 担保掛目 | 有価証券の種類により時価の50%〜80% |

| 融資期間 | 6ヶ月間(自動更新) |

| 返済方法 | 自由 |

東海東京証券の証券担保ローン

東海東京証券の証券担保ローンは、国内株式のシングルストックローン(1銘柄を株式を担保にしたローンに強い点が特徴です。

このため上場企業の創業オーナーなど、売却できない国内株式を保有する方におすすめの証券担保ローンです。

また、国内株式や債券だけでなく、外国株式や外国債券など幅広い有価証券に対応しており、原則として契約の翌営業日に借入可能な融資スピードの速さも特徴です。

| 資金使途 | 原則自由(一部の資金使途には利用不可) |

| 融資金額 | 300万円〜(1万円単位) |

| 金利 | 年利1.5%〜3.0% |

| 担保掛目 | 有価証券の種類により時価の35%〜80% |

| 融資期間 | 6ヶ月以内(審査のうえ延長可能) |

| 返済方法 | 元利一括返済方式 |

【まとめ】証券担保ローンの利用にあたっての注意点

証券担保ローンは、担保価値の変動リスクがある点に注意が必要です。有価証券の価格が大きく下落すると、追加担保が必要になったり強制売却の可能性があります。

このため、余裕を持った資金計画が求められるとともに、追加担保差し入れに備えて流動性のある資産を保有しておく必要があります。

また、有価証券担保ローンの金利が日本の政策金利(短期金利)に連動して変動する点にも注意が必要です。

有価証券担保ローンを再投資に利用している場合、金利動向によっては思ったとおりの収益を挙げられない可能性も考えられます。

なお、ウェルス・パートナーでは、これまで証券担保ローンの利用について、数多くのお客様へアドバイスを行ってきました。

証券担保ローンを取り扱う金融機関の紹介も可能ですので、ぜひ当社の無料相談をご活用下さい。

証券担保ローンを利用するにあたって、これらの注意点をしっかりと理解し、慎重に検討することで、より安心してローンを活用することができるでしょう。