の-相談料はいくらかかる?-費用について解説-1024x538.png)

目次

はじめに

資産運用を専門とするIFA(資産運用アドバイザー)に相談する際の費用が気になる方も多いのではないでしょうか。

そこで、この記事では、IFAの相談料や富裕層の方に合ったIFAの見つけ方などを解説します。

この記事を読み終わる頃には、IFAに相談する際にかかるコストやIFAの選び方を理解し、自分に合ったIFAを見つける第一歩を踏み出せるようになります。

IFA(資産運用アドバイザー)とは?

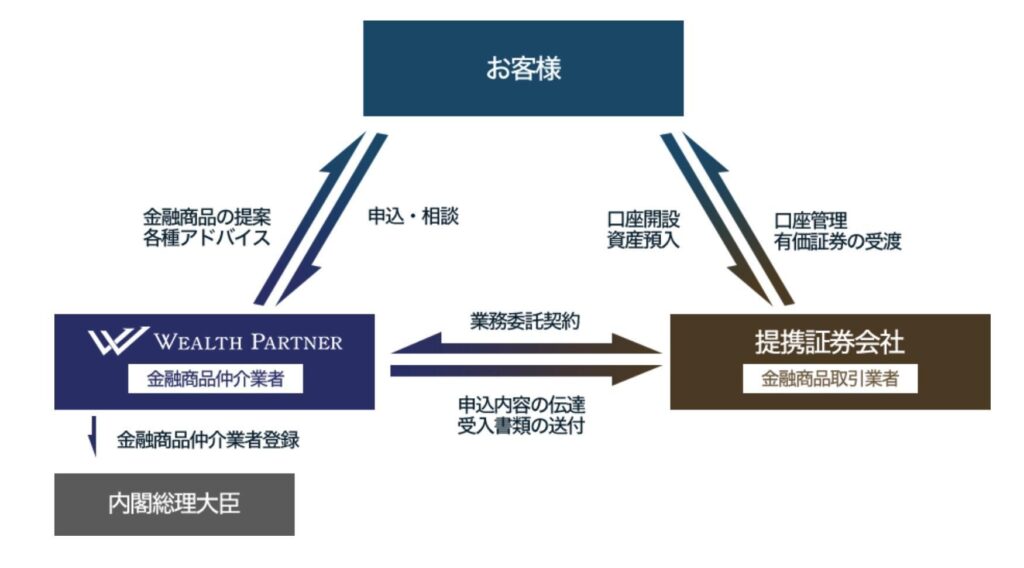

IFA(資産運用アドバイザー)は、金融機関などに所属しない独立した資産運用の専門家のことを指します。

IFAの最大の特徴は、証券会社や銀行など特定の金融機関に所属していない(独立している)という点です。

証券会社や銀行に所属している資産運用や投資のアドバイザーは、どうしても会社の方針に従わなければいけません。「Aという金融商品が顧客のためになる」と考えても、会社が「Bを売る」という方針であれば、それに従わなければならないのです。そのため、完全顧客主義のアドバイスや提案ができないというデメリットがあります。

独立性こそがIFAの最大の特徴であり、顧客の利益を最優先に考えられるという重要なポイントです。また、この独立性こそが、富裕層がIFAを「資産運用の相談役」に選ぶ大きなメリットの一つと言えるでしょう。

IFAの相談料はいくらかかるの?

富裕層の方がIFAに資産運用や投資の相談をする際に悩むのが「相談したとして料金はいくらかかるのか?」です。

- IFAへの相談に相談料はかかるのか?

- IFAへの相談にかかる費用

2つのポイントについて順番に説明します。

IFAの相談料はかからない場合が多い

IFAの多くは初回の相談料を無料に設定していることが多いです。

無料相談のメリットとしては、顧客がIFAとの相性や信頼性を確かめる良い機会となる点が挙げられます。この試用期間を通じて、IFAのサービスが自分のニーズに合致しているかを判断できるのが大きな利点です。

また、相談料という考え方が日本に馴染まないことも相談料を無料にしているIFAが多い理由のひとつです。

日本では「相談は無料でできる」「相談ではお金を取らない」という専門家が昔から多かったことから、相談を利用する側にも「相談にお金はかからない」という意識があると言われています。日本のIFAも同じで、初回相談などではお金を取らないことが多いのです。

IFAへの相談は初回無料など相談料がかからないことが多い

ただしIFAによっては相談料を設定していることがある

相談料がかかるかどうかはIFAによって異なる(確認が必要である)

以上が結論です。

相談料以外にIFAを利用する際にかかる費用

IFAへの相談が無料なら、「IFAは慈善事業なのか?」と思う富裕層の方もいらっしゃるかもしれません。もちろん、IFAは慈善事業というわけではありませんので、顧客への資産運用のサポートを通じて利益を得る必要があります。

IFAは2つの方法で収益を得ています。

・金融機関との金融商品の取引で生じる手数料

・顧客の資産残高に対する預かり費用

IFAは富裕層の方など自身の顧客が金融商品を売買するときの手数料から利益を受け取る仕組みになっています。

また、富裕層の方といった自身の顧客の資産残高に応じて「資産の〇%」といったかたちで手数料を受け取る仕組みです。

相談料は基本的に無料ですが、IFAは金融商品の取引や資産の預かりを通じて利益を得ているわけです。

なお、IFAの利用にかかる費用はIFAごとに異なります。初回相談時などにしっかり確認しておくことをおすすめします。

IFAに相談できる内容とは?

IFAには、資産運用や資産を守ること、資産の承継などさまざまなことを相談できます。富裕層の方など、自身の顧客の「資産に関する軍師」のような存在がIFAです。

具体的に次のようなことをIFAに相談できます。

- 投資戦略の策定と最適化

- 資産運用で選ぶべき金融商品やポートフォリオ

- 老後資金や事業資金の計画

- 富裕層の事業承継や相続対策

- 事業の財務に関する悩み

- 保険や不動産など各資産に関すること

- 市場の変動や経済状況の変化に対応するための情報提供

- 税務に関する悩み

IFAに相談できるのは資産の長期的な運用や承継、投資など、お金を増やし守る、そして次の世代に受け継がせること全般についてです。

IFAへの相談料や費用で注意したいこと

IFAを利用する際の費用は契約内容によって異なるため、事前に確認することが重要です。初回相談料は無料の場合も多くなっています。ただ、相談料を定めているIFAもいますので「絶対に無料だ」と思わず確認することが重要です。

IFAの預かり資産に対する費用などもIFAによって異なりますので、手数料/費用体系や計算方法などについても確認しておくことをおすすめします。

自分に合ったIFAの見つけ方

富裕層の方が自分に合ったIFAを見つけるためには次のようなポイントが重要です。

IFAの種類や特徴を把握する

富裕層の方が自分に合ったIFAを見つけるためには、まずIFAの種類と特徴を把握することが重要です。

IFAには、投資信託や保険を扱うIFAから、株式など個別金融商品を専門とするIFAまで様々なタイプがあります。それぞれのIFAがどのような投資商品を扱っているかを確認し、自分の投資目標やリスク許容度に合ったIFAを選ぶことが大切です。

自分の投資目標やリスク許容度を理解する方法としては、自分がどのくらいの期間でどれだけのリターンを求めているのか、またどのくらいのリスクを許容できるのかを具体的に考えることが重要です。

例えば、短期間で高リターンを狙いたい場合と長期的に安定した成長を望む場合では、選ぶべきIFAも異なってきます。リスク許容度を自分自身で把握するために、過去の投資経験や生活スタイルも考慮することが必要です。

IFAの実績や専門分野などを確認する

IFAの実績や専門分野を調査する際には、そのIFAが過去にどのような案件を担当してきたのか、どのような成果を上げてきたのかを確認することがポイントです。

公開されている実績やレビューをチェックして、信頼性や専門性を評価しましょう。専門分野が自分の投資戦略と一致しているかも重要な判断基準となります。

金融や法律、税金など、IFAがどの分野に強いかや、どのような問題解決を得意とするかの参考になるのが資格です。IFAの持っている資格をチェックしておくこともおすすめします。

初回相談での対応や説明内容を参考にする

IFAとの初回相談では、いくつかの重要な質問を投げかけて相手のスタンスやアプローチを確認しましょう。

例えば、投資方針やリスク管理の方法、手数料体系について詳しく聞くことで、透明性や信頼度を見極めることができます。また、自分の投資目標や具体的な相談内容を共有し、どのような提案をしてくれるかを確認することも大切です。

このようにして、自分に最も合ったIFAなのか判断することがポイントです。

IFAの専門性や知識を比較することも重要

IFAの専門性を比較する場合、まずはIFA取り扱う分野や得意としている分野について理解することが重要です。

IFAは資産運用、保険、年金など多岐にわたる分野で活動しています。それぞれの分野に特化したIFAは、深い知識と経験を持っています。

例えば、資産運用に強いIFAの場合、株式や債券、投資信託などの金融商品に詳しく、多くの運用戦略を提案することができます。一方、保険に特化したIFAは生命保険や医療保険などの商品知識が豊富で、お客様に最適な保険プランを見つけるサポートを提供します。

それぞれのIFAの知識や専門性を比較し、より専門性が高く、自分に必要な知識を持ったIFAを選ぶことがポイントです。

資産運用に対する考え方や方針が合っているか

資産運用を成功させるためには、自分の方針や考え方と合ったIFAを見つけることが重要です。方針や考え方が違うと、資産運用の際に反目してしまう可能性があります。

考え方や方針の確認方法としては、初回相談の利用がおすすめです。実際に話すことで資産運用に関する考え方や方針を確認してみましょう。

IFAがどのような投資戦略を取っているかについても確認することが重要です。IFA自身の投資哲学やリスク管理についても、どう考えているか尋ねておくことをおすすめします。

考え方や方針が同じIFAを選ぶことで資産運用の目標を達成しやすくなります。

IFAとしての経験(経験年数)は豊富か

IFAの経験(経験年数)も重要な比較ポイントです。

長年の経験を持つIFAは多くの市場の変動を経験しており、予測不能な事態に対する対応力が高いです。また、不測の事態やさまざまなケースに対応してきたことで、IFA自体のスキルレベルや知識も高いと考えられます。

経験(経験年数)にも注目してIFAを選ぶことがポイントです。

IFAとの相談方法や相性も確認する

IFA(資産運用アドバイザー)との相談には、それぞれ異なる方法があります。

例えば、直接面談やオンライン相談などが挙げられます。相談の形式によって、その場の雰囲気やコミュニケーションの取りやすさが変わることがあります。

初回相談では、IFAがどのようにコンタクトを取るのかチェックすることが重要です。また、IFAがどのような質問をするかも注目すべきポイントです。

複数のIFAと実際に対面してみることで、自分と相性の良いIFAを見つけることができます。

相性が良いかどうかは、実際に話してみること、そしてコンタクトを取ってみることでしか分かりません。

コミュニケーションの取りやすさや、相手の説明がどれだけ理解しやすいかなどが相性を測る基準になります。初回相談でいくつかのIFAに会い、それぞれの強みや弱み、コンタクト方法、対応を比較することで、最適なIFAを見つけることができるでしょう。

IFAに相談するときの注意点は5つ

IFAに相談する際には5つの注意点があります。

- IFAの専門知識と経験を確認する

- 相談料や手数料体系を事前に確認する

- 手数料に含まれるサービスの内容についても確認する

- 面談(相談)の手段や頻度を確認する

- 経歴や得意分野をチェックする

IFAの専門知識と経験を確認する

IFAの専門知識と経験を確認することが重要です。

それぞれのIFAは異なるバックグラウンドを持っており、その分野でどれだけの経験と実績があるかをチェックすることが大切です。

富裕層の方が「IFAに相談しよう」と思ったのは、資産に関する何らかの不安やニーズ、お悩みがあるからではないでしょうか。それらのニーズやお悩み、不安の解決に繋がる専門的な知識、経験、バックグラウンドを持つIFAなのかどうかを確認することが注意点です。

相談料や手数料体系を事前に確認する

IFAに相談する際、最初に確認すべきなのが相談料の有無です。相談料が必要な場合は金額についても確認しておきましょう。

多くのIFAは初回相談を無料で提供していますが、一部のIFAは有料での相談を行っています。有料の場合、その料金は時間単位やセッションごとに設定されている可能性もあるため、具体的な金額はIFAによって異なります。

後からいきなり高額な相談料を請求されてトラブルになったり、「無料ではなかったのか」と困惑したりしないためにも、相談料の有無や手数料体系、金額について確認しておくことが注意点です。

費用に含まれるサービスの内容についても確認する

手数料に含まれるサービス内容の詳細も押さえておきましょう。

通常、基本的な費用には資産運用のアドバイスやポートフォリオの提案、定期的な運用状況のレポート、マーケット情報の提供などが含まれます。ただし、高度な資産運用戦略や特別な投資商品を利用する場合には追加サービスが必要になることがあります。その際の追加料金についても事前に確認しておくことが注意点です。

面談(相談)の手段や頻度を確認する

IFAとの面談の手段としては、対面、電話、オンラインなどの方法があります。

対面面談は直接会って話をするため、信頼関係を築きやすく詳細な相談が可能です。電話面談は移動時間が不要で、手軽に相談できる一方で、対面に比べて情報共有が難しい場合があります。

オンライン面談はビデオ通話を利用するため、対面と同様に顔を見ながら話せる利点がありますが、ネット環境に依存するため通信トラブルには注意が必要です。

面談の頻度については、IFAとの初回面談の後、フォローアップの頻度が重要です。初回面談で詳細な資産状況や目標を共有した後、定期的にフォローアップ面談を行うことが一般的です。その頻度は四半期ごと、半年ごと、または年に一度といった具合に決められますが、状況に応じて柔軟に対応してもらえる場合もあります。

IFAとの面談の所要時間は通常1時間から2時間程度です。面談では主に資産状況の確認、運用方針の設定、リスク管理の方法などが話し合われます。また、初回の相談では特に時間をかけて顧客のニーズや目標を詳細にヒアリングし、それに基づいた具体的な運用プランを提案することが多いです。

面談(相談)時の方法や頻度などについても確認しておくことが注意点です。

経歴や得意分野をチェックする

IFAに相談する際は、得意分野を確認しておくことが注意点です。

IFAのよって専門分野は異なります。投資信託を主に取り扱うIFAや、不動産投資に特化したIFA、あるいは保険分野に強いIFAなど、専門分野はさまざまです。

自分は株式について相談したいのに、得意分野は投資信託である。これでは、有益なアドバイスや提案は期待できません。そのFAが分野違いだからです。

相談時は、自分の望む相談のできる得意分野のIFAかをしっかりチェックして、有益は相談にすることが注意点です。

IFA相談の流れと準備すべきこと

IFAに有益な相談をするためには事前の準備が必要です。また、相談をスムーズに進めるためにも、あらかじめ相談の流れを把握しておくことも重要です。

IFAへの相談の流れ

IFAに相談する前に、まず富裕層の方は自分に合ったIFAを選んでください。

このIFAは自分の資産運用の方針に合っている。専門性が高く信頼できそうだ。このように自分に合った(相談したい)IFAを見つけたら、そのIFAとコンタクトを取るという流れで進めます。

具体的な相談の流れは次の通りです。

- IFAを選ぶ

- IFAとコンタクトを取る

- IFAに提供する情報や書類をまとめる

- 情報や書類にもとづいてIFAからアドバイスや提案を受ける

- アドバイスや提案内容を確認し、必要であれば質問などを行う

- アドバイスや提案の内容を実行に移す準備をする

- アドバイスや提案の内容を実行に移す

- 相談後のフォローアップ(定期的な相談など)、進捗の確認

IFAに提供する情報や書類をまとめておく

IFA(資産運用アドバイザー)との初回面談の流れは、まず自己紹介と相談内容の概要について話し合うことからはじまります。IFAは資産運用の目的や現在の状況を理解するために、さまざまな質問をしてくるでしょう。質問に答えられるように、事前に「情報をまとめる」「書類をまとめておく」などの準備をしておくことがポイントです。

相談前に準備しておくべき書類や情報としては、まず自分の資産状況を正確に把握することが不可欠です。銀行の残高明細、投資信託や株式の保有状況、不動産の評価額など、あらゆる資産の詳細をリストアップしておきましょう。現在の収入と支出、将来の収入見通しなどのキャッシュフロー情報も必要です。これらの情報がそろっていると、IFAがより具体的なアドバイスを提供しやすくなります。

初回相談時に確認すべき重要な質問もいくつかあります。例えば、IFAがどのような投資戦略を提案するのか、手数料体系はどうなっているのか、過去の成功事例や専門分野について尋ねることが大切です。また、リスク管理の方法や、非常時の対応策についても確認しておくと良いでしょう。

IFAへの相談とその次のステップ

IFAとの相談後は次のステップも考慮する必要があります。

通常、IFAは相談後に具体的な運用プランを提案してくれるので、その内容をしっかり確認し、疑問点があればその場で解消することが重要です。

次のステップとしては、提案やアドバイスを実行に移すための準備を進め、定期的な相談を行いながらプランの進捗を確認していくことが求められます。

このように、IFAとの相談を成功させるためには、しっかりと事前準備をし、適切な質問を投げかけ、継続的につき合って行くことが重要です。

IFA相談後は?サポートと長期的な資産運用

IFA(資産運用アドバイザー)との相談後、クライアントが抱く最も大きな関心の一つは、アフターフォローの具体的な内容です。IFAは最初の相談だけでなく、その後の資産運用においても継続的なサポートを提供します。

例えば、定期的なポートフォリオの見直しや調整が行われ、これにより市場の変動や個人のライフスタイルの変化に柔軟に対応することが可能となります。

IFAは長期的な資産運用においても非常に重要な役割を果たします。長期の資産運用の成功には、マーケットの動向だけでなく、個々の投資家のリスク許容度や目標に基づいた戦略が必要です。IFAはこれらを考慮し、最適な投資戦略を提案してくれるため、投資家は安心して資産運用に取り組むことができます。

また、IFAとの継続的なコミュニケーションも重要な要素です。定期的なサポートを通じて、富裕層の方は自身の投資の進捗を把握し、必要に応じて戦略を修正することができます。IFAはこれらのコミュニケーションを通じて信頼関係を築き、長期的な資産運用のパートナーとしての役割を果たします。

相談後のアフターフォロー

相談後のアフターフォローは、IFA(資産運用アドバイザー)と顧客との長期的な関係において非常に重要です。

定期的なポートフォリオレビューは、投資戦略の見直しや市場環境の変化に対応するための重要なステップです。IFAは、顧客のポートフォリオを定期的に評価し、適切な修正を提案します。また、投資状況のモニタリングとフィードバックも重要なアフターフォローの一環です。

IFAは顧客の投資状況を定期的にチェックし、必要に応じてフィードバックを提供します。これにより、富裕層の顧客は自身の投資がどのように進んでいるのかを常に把握することができます。

さらに、顧客のライフイベントに応じたアドバイスの提供も重要です。結婚、出産、退職など、ライフステージの変化に応じて最適な投資戦略を提案し、顧客のニーズに合わせたサポートも行います。IFAは、こうしたアフターフォローを通じて信頼関係をより強固にし、顧客の長期的な資産運用の成功を支援します。

IFA(資産運用アドバイザー)の相談料はいくらかかる?運用相談にかかる費用のまとめ

IFA(資産運用アドバイザー)の相談料は無料になっていることが多いと言えますが、相談料の要否などはIFAによっても異なります。

基本的には無料になっていることが多いが、相談料がかかることもある。これが結論です。IFAごとに相談料の要否が異なるため、事前によく確認しておくことをおすすめします。

また、IFAは管理している資産の額や金融商品の取引などで利益を得るという仕組みになっているのが特徴です。IFAに資産運用のサポートを受ける場合は、こうした費用がいくらかかるかについてもよく確認しておきましょう。

手数料や費用はトラブルになりやすいポイントです。事前に明確な説明を受け、分からないところはしっかり質問し、トラブルなくIFAを有効活用してください。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学商学部卒業後、株式会社群馬銀行へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。銀行での提案には限界があると感じ、もっと付加価値の高い提案をしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化や具体的な金融資産の投資実行サポートを行う。