皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「新著出版記念SP!世古口の資産配分戦略大公開」です。

2025年11月11日に出版された『富裕層が実践する資産運用のすべて』という私の新著の出版を記念して、今回は私自身の資産戦略を大公開させていただきます。20年以上にわたり、私は富裕層の方の資産運用に携わってきました。プロのアドバイザーがどのように資産のポートフォリオを作っているのか、考え方や組み立て方を知っていただき、ご自身の資産形成に役立てていただければ幸いです。

本記事の内容は2025年11月11日に開催したオンラインセミナーの内容になります。

資産運用に関する一般的な情報提供を目的としており、特定の金融商品・投資商品の勧誘を行うものではございません。

目次

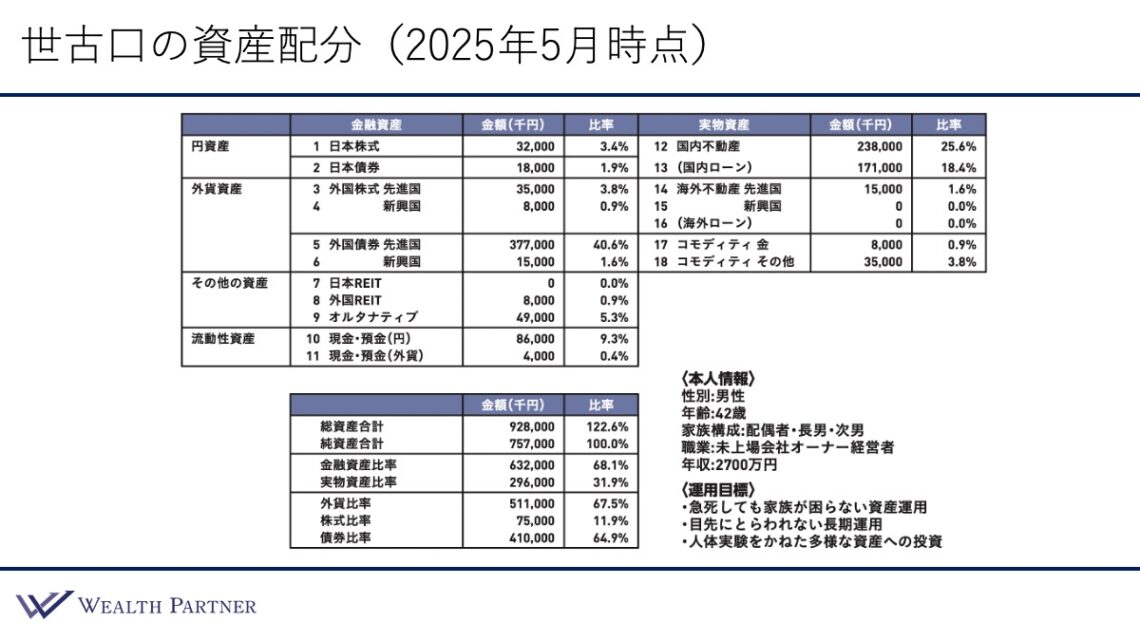

世古口の資産配分(2025年5月時点)

こちらが2025年5月時点の私の資産配分シートです。このシートは、資産配分クラスごとの保有資産を入力することで、全体のバランスが出るようになっています。左側が金融資産で右側が実物資産です。

金融資産から見ていきましょう。特筆すべきは債券が多い点です。先進国の債券は3億7,700万円と、全体の中で見てもかなり大きな割合を占めています。

その次は、日本・先進国・新興国の株式です。全体で7,000万円強保有しています。その次に多いのはオルタナティブ(ヘッジファンドや仮想通貨等)で、4,900万円あります。そして、現預金が8,600万円です。

次に、シートの右上、実物資産をご覧ください。国内不動産が2億3,800万円、それに伴う借入が1億7,100万円あります。海外不動産は1,500万円、それ以外にコモディティ金やコモディティその他(車両・太陽光発電設備等)があります。

次に、シートの左下、全体のバランスを見ていきます。借入比率は、純資産7,570万円に対して122.4%、約1.2倍の借入を使って運用している状態です。

金融資産と実物資産の比率は68.1%:31.9%です。概ね7対3となっており、金融資産の割合が高くなっています。外貨比率は67.5%です。外貨比率のニュートラルな水準は50%なので、かなり高い割合といえます。金融に占める株式と債券の比率は、株式が11.9%で債券が64.9%、株式と比較して債券の割合が圧倒的に多くなっています。

私自身の情報としては、42歳の男性で、家族構成は配偶者、長男、次男の4人家族です。職業はウェルス・パートナーを経営しておりますので、未上場会社のオーナー経営者で、年収は2,700万円です。

次に運用目標をお伝えします。この資産配分を達成するために特に重視している目標は3つです。

1つ目は「私が急死しても家族が困らない資産運用」です。私の会社はかなり専門性が高く、私が亡くなれば相続人がこの会社を維持することは困難です。つまり、会社から収入が生まれることはないわけです。家族の生活は私の収入で成り立っているので、万が一のときにも、今の年収程度の収入が資産運用から生まれ、家族が困らずに生活できる仕組みを作ることが最重要目標になっています。

それを達成するために、債券を多く組み入れた資産運用になっているわけです。先進国や新興国の債券を合わせて4億円程度保有しており、利息収入だけで2,000万円(税引前)ほどになります。

また、国内不動産は全て投資用で、借入返済後の賃料収入もかなり残ります。加えて、海外不動産や太陽光発電からのインカムゲイン、さらにREITや株式からもインカムゲインが発生しています。

私の年収は2,700万円ですが、税引前で年収と同等のインカムゲインが資産運用から確保できているため、仮に私が急死したとしても、家族の生活が揺らぐことはないと考えています。

2つ目の運用目標は「目先にとらわれない長期運用」です。このような仕事をしているものの、私はマーケットを気にしたくないタイプです。例えば、為替や株価の上下に振り回されるのが好きではないので、できるだけ目先の値動きを気にせずに長期運用したいと考えています。仕事柄、資産状況やマーケットはチェックしますが、自分の資産状況を毎日確認するような運用は避けたいのです。

そのため、必然的に株式比率は11.9%とさほど多くはありません。債券比率が64.9%なので、圧倒的に安定資産である債券割合が大きくなっています。債券は個別債券なので、償還まで保有するだけで、日々の値動きは全く気にしていません。

国内不動産も値動きが激しいものではなく、基本的に安定的に運用できる投資対象を選定しています。投資することによってストレスを感じたり、余計な時間を奪われたりするような資産にはそもそも投資をしていません。目先にとらわれない長期運用をしたいという目標を実現するための資産配分になっています。

3つ目の運用目標は「人体実験をかねた多様な資産への投資」です。「ストレスのかかる資産には投資しない」「安全資産に投資をした方がいい」とお伝えしてきました。一方で私は富裕層の方の資産運用に携わっており、より高度で多様なニーズに対応できる専門家である必要があります。

そのため、富裕層の方により広い選択肢をご提案するためには、「人体実験」として私自身があえてリスクを取り、手間のかかるものも含めた多様な資産へ積極的に投資し、実際に運用してみることで経験値を蓄えています。富裕層の方の資産を守るために学び続ける必要があるのです。このような運用目標を達成するための資産配分になっています。

資産クラスごとの具体的な投資対象

こちらは、私自身が投資している、資産クラス別の投資対象・通貨・投資金額をまとめたものです。金融資産が中心となっています。

まず株式は、日本株式・先進国株式・新興国株式の3種類です。インデックスファンドやETFが中心となっています。日本株式の1,100万円はインデックスファンド、先進国株式は全てETFで、米国株が2,800万円、ユーロ株が700万円です。新興国株式もインデックスファンドです。

株式は値動きが激しいため、債券のように個別に投資するよりは、指数に連動するものに投資した方が気にせずに保有できますし、株価に振り回されない「本質的な投資」ができると考えてこのような形にしています。

日本株式の中にはベンチャーキャピタルも含まれています。できたばかりの会社に出資するファンドで、時価ベースで約2,100万円(元々は1,000万円)になっています。流動性がなく、いつ資金が戻るかも読めないため投資リスクは高いのですが、人体実験的な意味合いもあり、興味深い投資対象といえます。

次に債券です。債券は日本債券と先進国債券と新興国債券ですが、ほとんどが個別債券です。日本の円建ての社債、米ドル建て・豪ドル建ての個別債券が中心となっており、特に米ドル建ての個別債券が3.5億円と大きな割合を占めています。それ以外に保険も一部組み入れています。

次に、外国REITもETFに投資しています。その下のカテゴリーはオルタナティブです。株や債券や不動産といった伝統的な資産に連動しないような価格形成をする、実績的には安定的に運用できるファンドが多い印象です。実績リターンベースで+9%~10数%と高めのファンドに投資していますが、将来も続くかは分かりません。

ただし、実績ベースのリターンに面白味を感じていることに加え、やや人体実験的な要素もありますが、資産全体の補完性を高める上で必要な投資と考えています。

具体的には、ヘッジファンドWが米ドル建てで1,800万円、ヘッジファンドAがユーロ建てで1,600万円です。元々ユーロ資産は保有していませんでしたが、通貨配分の1つとして持っておく意味があると思いました。またユーロが原資産のヘッジファンドだったため、この機会にユーロ建てで投資しました。通貨配分という点においても一石二鳥であると考えています。

次はオルタナティブに分類されている暗号資産です。ビットコインのようなメジャーな暗号資産を中心に1,500万円保有しています。ここまでが金融資産の内訳です。

次に国内不動産です。最も金額が大きいのは、横浜にある新築の一棟木造アパートで、1.3億円投資しています。その他は全て都内の区分マンションで、赤坂・三田・白金・目黒の物件です。このような区分マンションには5~6年前から投資しており、値上がりも含めて現在の時価総額で1億円強になっています。

それに伴う国内ローンは、大手銀行の国内不動産担保ローンが1.4億円、さらに有価証券担保ローンとして、保有している米ドル債券を担保に1,900万円借り入れています。そのほか、太陽光設備ローンが1,100万円あります。

次に先進国不動産です。ニューヨーク州の木造一軒家で、米ドル建てで1,500万円ほどです。海外不動産を保有するとどうなるのか、自分で学んでみたかったという側面があるので、これも人体実験的な要素が強い投資と考えています。

コモディティの金はアクティブファンドで、米ドルリスクをヘッジしており、円建てで800万円、コモディティその他は、太陽光発電設備の割合が多く1,800万円、そのほか、車両や絵画やワイン等が1,700万円あります。

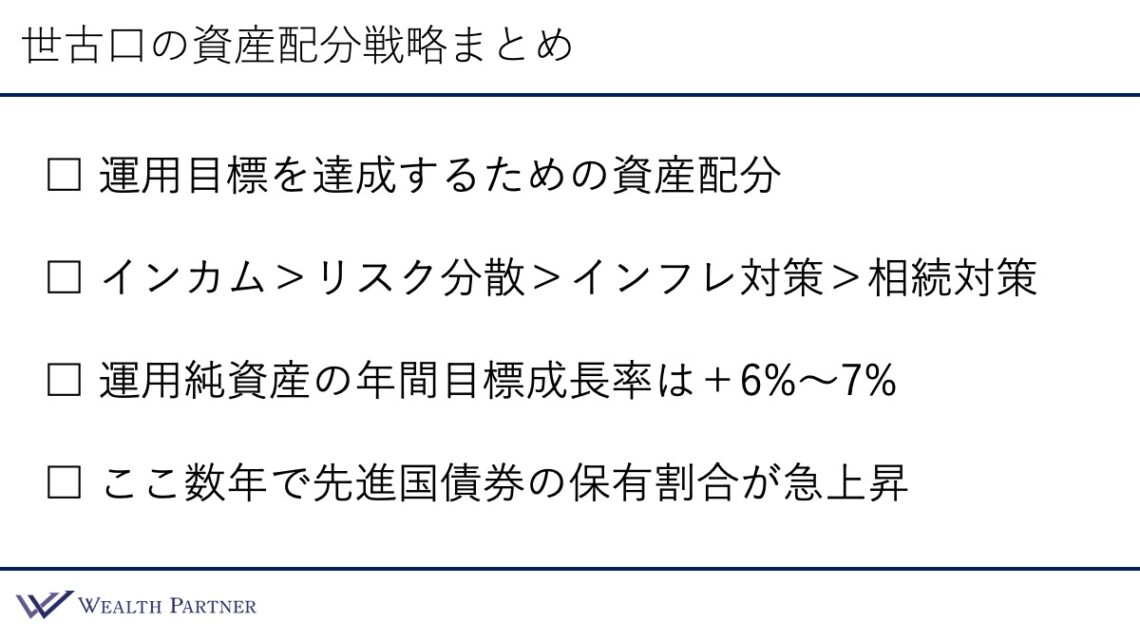

世古口の資産配分戦略まとめ

ここまでの私の資産配分戦略のポイントを4つにまとめました。

ポイント1)運用目標を達成するための資産配分

何も考えずに投資しても意味がありません。運用目標を達成するために資産運用しているので、それを達成するための資産配分にする必要があります。私の資産配分も、全て「運用目標をどう実現するか」を考えて組み立てています。

ポイント2)インカム>リスク分散>インフレ対策>相続対策

私の投資目的を優先順位で並べると、この順番になります。まず、私が亡くなったときのための家族の収入源=インカムゲインを作るのが一番の目的になっています。そのため、債券を厚くしています。

その次はリスク分散です。さまざまな資産に投資することで、万が一のことが起こっても全てを失わないような状態にしています。人体実験的な要素もあります。

次に大事なのはインフレ対策です。私の基本的な考えとしては、世の中は今後、インフレで物価が上昇していく可能性が高いと読んでいます。そのため、借入を使った不動産投資や株式の保有は、インフレに負けずに資産成長できるような資産配分にするためです。

最後は相続対策です。42歳という年齢を考えると、それほど必要性は高くありません。しかし、早いうちに相続対策を始めた方が効果が大きいので、優先順位は低いですが、相続対策も念頭に入れた資産配分となっています。不動産投資にも、その考えが反映されています。

ポイント3)運用純資産の年間目標成長率は+6%~7%

運用純資産に対する年間の目標成長率は+6%~7%の資産配分になっています。債券の割合が大きいとはいえ、債券の年利回りは5%前後でしょう。そのため、実績リターンが高いヘッジファンドや借入の活用、さらに自己資金対比の利回りが高い不動産を加えることで、全体の成長率を押し上げて+6%~7%に届くような構成になっています。

ポイント4)ここ数年で先進国債券の保有割合が急上昇

ここ数年はアメリカの金利が高かったので、その間に先進国債券の割合を大きく増やしました。資産全体に占める割合として、先進国の割合はかなり急上昇しました。

ポイント3までは基本方針ですが、4つ目は相場感といえます。「アメリカの金利が高いうちにできるだけ債券の割合を増やしておこう」「今のうちに数年分まとめて投資しておこう」という考えで投資しています。このように相場感を資産配分に反映させるというのも一つの選択ではないかと考えます。

世古口の資産配分(2025年11月時点)

先ほどお伝えした資産配分は2025年の5月時点のものでした。そこから半年経過した2025年11月時点の資産配分を見ていきます。

.jpeg)

変わっているのは預金です。預金がこの半年で貯まっており、5月は8,600万円でしたが、7,000万円増えて、現状は1億5,600万円となっています。

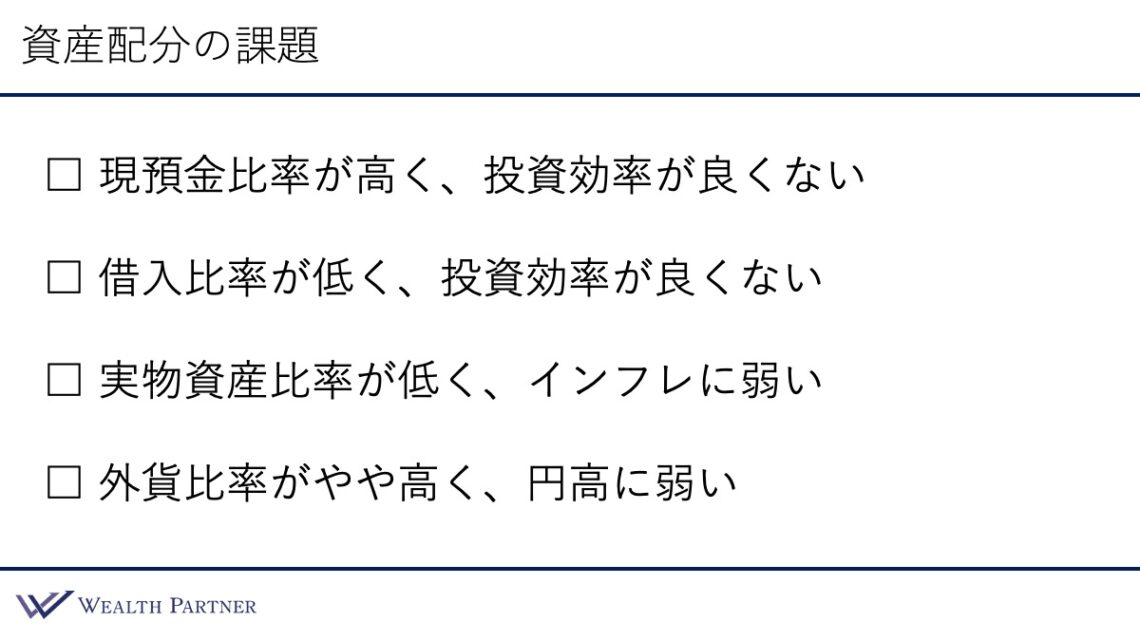

資産配分の課題

2025年11月時点の私自身の資産配分ついて、課題は4つあると考えています。

①現預金比率が高く、投資効率が良くない

資産全体に占める割合として、現預金が15%を占めています。現預金比率が高い状態であるため、その分投資効率が良くないといえます。

②借入比率が低く、投資効率が良くない

借入比率は120%、つまり純資産に対して1.2倍の借入をしていますが、この比率はかなり低い方といえます。私のように未上場会社の経営者で、しかも42歳という年齢を踏まえると、リスク許容度は高いので、もっと借入によるレバレッジをかけてもよいと考えています。その意味で、120%は投資効率が良くない状態になっています。

③実物資産比率が低く、インフレに弱い

金融資産70%に対し、実物資産が30%なので、7対3の割合になっています。これはやや低いと考えています。少なくとも5割程度は実物資産で、やや高くてもよいと思うので、5割~6割を目標に実物資産比率を高めていくのがいいでしょう。実物資産比率が低いとインフレに弱くなります。物価上昇についていけない可能性が高いので、インフレに弱くなる点が課題といえます。

④外貨比率がやや高く、円高に弱い

今年の5月時点よりも預金が増えたことで、外貨比率は下がりましたが、それでも61%あります。ニュートラルな水準を50%と考えると、高めの水準です。外貨比率に関しては、今後これ以上は上げない方がいいと考えます。

世古口の資産配分(再配分イメージ)

課題を踏まえた再配分のイメージはこのようになっています。

.jpeg)

減少させる資産は、現預金1億円です。これを頭金とし、国内不動産をさらに増やしていくと良いと考えています。具体的には、頭金1億円に対して国内ローンを2.5億円借り入れ、総額3.5億円の物件を購入するイメージです。都内の一棟RCマンションが想定される投資対象になるでしょう。

このように再配分すると、全体のバランスがどうなるかを見ていきましょう。現預金は15.6%が4.5%になって投資効率が改善し、余分な資金がなくなります。借入比率は120.7%から150.9%まで+30%程度上昇し、投資効率が高まっています。ハイリスクな状態ではなく、ほどよく上がっている状態と考えられます。

実物資産の比率は29.7%から51.8%になっています。金融資産と実物資産の比率は半々となるイメージです。なお、外貨には投資していないので、外貨比率は変わりません。

この再配分は、外貨比率をこれ以上上げずに、実物資産比率や借入比率を適度に高めつつ、現預金比率を下げることを考えました。その観点から、国内不動産への投資が私の中では最適解と判断しています。

実際にここ数年、多くの割合を債券に投資しており、それによって外貨比率が上がっていました。そのため、キャッシュがある程度積み上がるのを待ち、次の一手として国内不動産に追加投資しようと、以前から想定していました。

作戦通りの状況ではありますが、今後は具体的な不動産の選定に入り、来春ぐらいを目途に再配分が完了できればと考えています。以上が今後の私の再配分のイメージです。

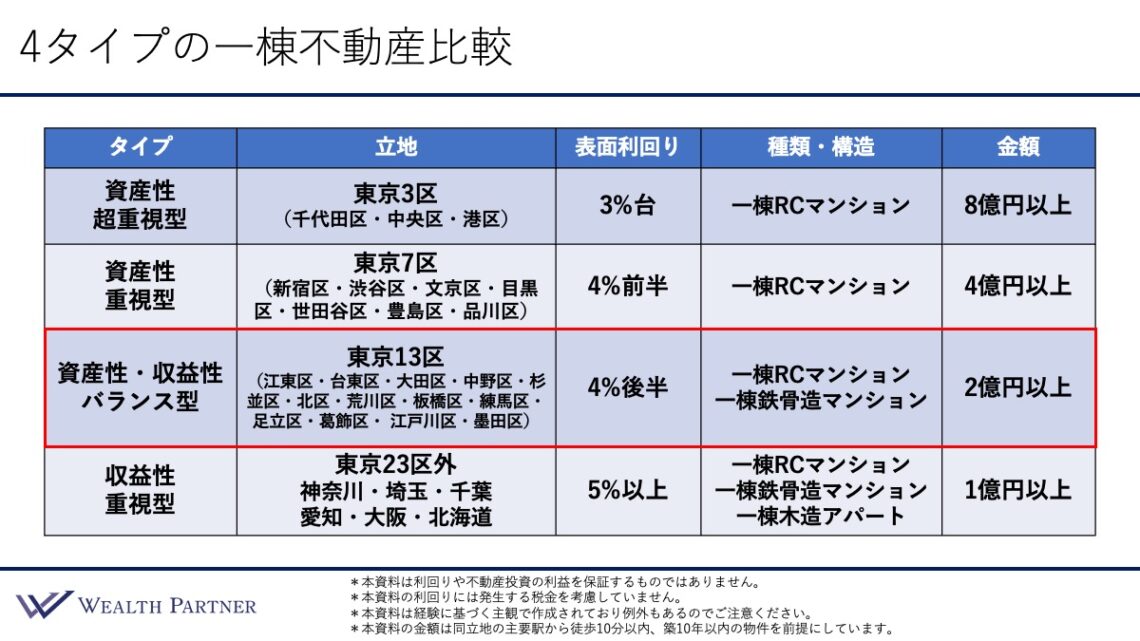

4タイプの一棟不動産比較

こちらは、富裕層の方が投資する、4タイプの一棟不動産を比較したものです。

上にいくほど資産性を重視しており、下にいくほど収益性を重視しています。私が選ぼうとしているのは、資産性と収益性のバランスが取れた物件です。具体的には東京13区の物件で、好立地で資産性が高いわけではありませんが、ほど良い資産性と収益性、まさにバランス型の物件を目指しています。

表面利回りは4%後半が目標です。この条件で考えると、必然的に一棟RCマンションまたは一棟鉄骨造マンションに絞られます。金額は2億円以上が一般的なので、3.5億円あれば、選択肢は十分に広がるとみています。以上が、私が実際に投資したい不動産のイメージになっています。

まとめ

最後にまとめです。ポイントは4つあります。

ポイント1)各主体の保有資産を合算し正確な資産配分を把握

今回ご紹介した私自身の資産配分は、個人だけでなく資産管理会社や関連会社の余剰資金を全て合算して出しています。資産配分を、どこまで含めて分析するのか、その方の希望や感覚次第です。

ご家族の資産も含め、ファミリーとして管理したい範囲を明確にしたうえで、各主体の保有資産をそれぞれ把握し、資産配分シートを1つにまとめて、全体のバランスを見て再配分することが重要です。まずは各主体の資産を棚卸しして、正確な資産配分を把握することから始めるとよいでしょう。

ポイント2)運用目標を達成可能な資産配分・投資戦略を構築

目標を達成することが全てです。そのためには、自分の目標が何なのかを明確にして、できれば明文化し、数値目標を作るとよいでしょう。目標達成するための資産配分、具体的な投資戦略を構築することが、成功へのカギとなります。

ポイント3)定期的な点検と再配分で徐々に最適配分に近づける

定期的に点検することも大事です。今回は、半年前と現在の資産配分をお伝えしましたが、資産配分は半年で大きく変化します。特に収入がある方や会社経営されている方は、ドラスティックに変わることがあります。

そのため、半年に1回、少なくとも1年に1回程度、資産状況を再点検して最適な状態に戻すという再配分を行うことが大切です。これを繰り返していくことで、資産配分は最適な状態に近いポートフォリオへと整っていきます。

ポイント4)資産配分の答えは自分の中にしかない

資産配分は運用目標を達成するためのものと考えています。自分の人生目標などを達成するのが目的であり、その運用目標は自分の中にしか存在しません。

「何のために資産運用するのか」「何が必要なのか」「この資産配分は正しいのか」「将来、家族にはどうなってほしいのか」。正確な運用目標を出すためには、自問自答することしかないわけです。

金融機関から提案されるラップ口座や仕組債は、自問自答した答えではありません。金融機関に提案されたからといって流されるのではなく、自分自身で目標を常に考えることで真の答えを導いていくことしか、資産運用の最適解に近づく方法はないと考えます。

本日は「新著出版記念SP!IFA代表世古口の資産配分戦略を大公開」という内容でお届けさせていただきました。

資産配分は、一度作れば終わりではありません。資産状況や相場環境によって大きく変化していきます。ご自身で最適解を導くことが難しいと感じる方も少なからずいらっしゃるでしょう。そのような富裕層の方は、私たちウェルス・パートナーにご相談ください。

https://wealth-partner-re.com/meeting/