こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日の記事のテーマは「IFAで資産運用するメリット・デメリットをわかりやすく説明」といった内容でお届けしたいと思います。

IFAと呼ばれる正式には金融商品仲介業者というのができてから20年くらい経ちます。

かなり認知が進んできて多くの方が知るようになりましたが、ただ未だに証券会社の営業員と取引するのと何が違うのとか、あとは証券会社にはないIFAのメリットやデメリットを正確に理解している富裕層の方は非常に少ないのではないかなと思いました。

今回の記事では改めてIFAという金融業の資産運用アドバイザーで資産運用するメリット・デメリットについて分かりやすくご説明ができればと思います。

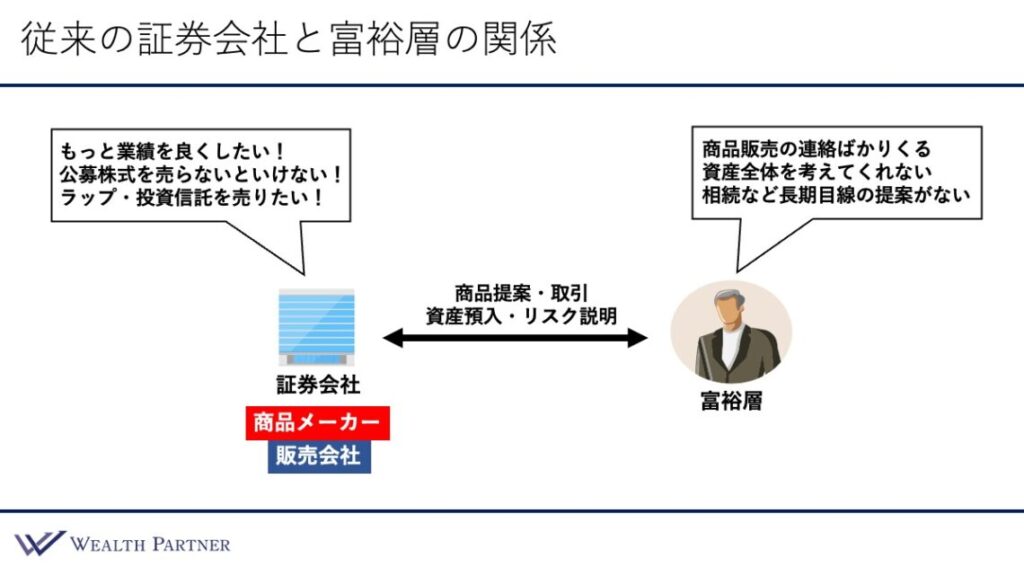

従来の証券会社と富裕層の関係

ではメリット・デメリットをご説明する前に、IFAが何かということから簡単におさらいしてご説明できればと思います。

従来の証券会社と富裕層の方の関係

こちらのイラストが、IFAが存在しなかったときの、従来の証券会社と富裕層の方の関係を表したイラストになっています。

当時は証券会社と富裕層の2者との関係しかなかったわけです。

そうすると何が問題だったかというと、証券会社の機能としてはここに書いてあるように、金融商品を作る金融商品の製造者だったわけです。投資信託とか株式を引き受けてきたとか、金融商品を作っている人たちが証券会社であったわけです。

そして商品メーカーである証券会社がその金融商品を販売するという販売会社の機能も備えていたわけです。金融商品を作って、なおかつ金融商品を販売するという2つの機能を証券会社が持っていました。

そうすると何が起こるかというと、証券会社は大体が大手企業で上場している会社です。

もっと業績を良くしたいというタスクを負っていますので、作った金融商品を売らないといけないということや、あとは株式を1,000億円引き受けてきたら捌かなくてもいけません。それを富裕層の方に販売しないといけないということで、公募株式を売らないといけないとか、あとは会社の戦略として今はすごく勢いがありますが、ラップ口座とか投資信託を自社で作ると製造コストや導入コストがありますので、販売したい・売りたいという金融商品メーカーと販売会社を兼ねることによるやらなくてはいけないこと、欲望であったりが出てくるわけです。

富裕層のお客様はどのように証券会社に対して思うか

そうすると右側の富裕層のお客様はどのように証券会社に対して思うかというと、このように書かれているわけです。

1つ目は商品販売の連絡ばかりしてくる。

やはり証券会社もなかなか大変なわけです。

証券会社でこういう商品を作ったので販売しなくてはいけない。金融商品メーカーの機能と販売会社の機能を兼ねていると、証券マンも作ったものを売らなくてはいけないというプレッシャーがすごいですので、富裕層の方からすると証券マンからは商品販売のときしか連絡がこないわけです。

そういう目的ばかりで連絡が来るのではないかと不満があったり、あとは中長期的で俯瞰的な提案が証券マンにはできなくなってしまうわけです。

目の前の公募株式とか、ファンドラップとか、投資信託を売ることしか、人間のキャパは決まっているのでできないわけです。

富裕層の方からすると自分の全体のこととか、もっと長期的なこととかを考えてくれないと、という不満があったり、相続も短期的には商売にならないことが多いので、長期目線の提案がないと富裕層の方は感じるわけです。

IFAが生まれた経緯

そういうところが従来の証券会社と富裕層の方の関係で、証券会社が金融商品を作るメーカーと販売会社を兼ねていることによって富裕層の方に問題が起こっていたり、不満があったことに起因して、もっと富裕層の方のためになるような金融業者が必要であるということでIFAが生まれる経緯になっているわけです。

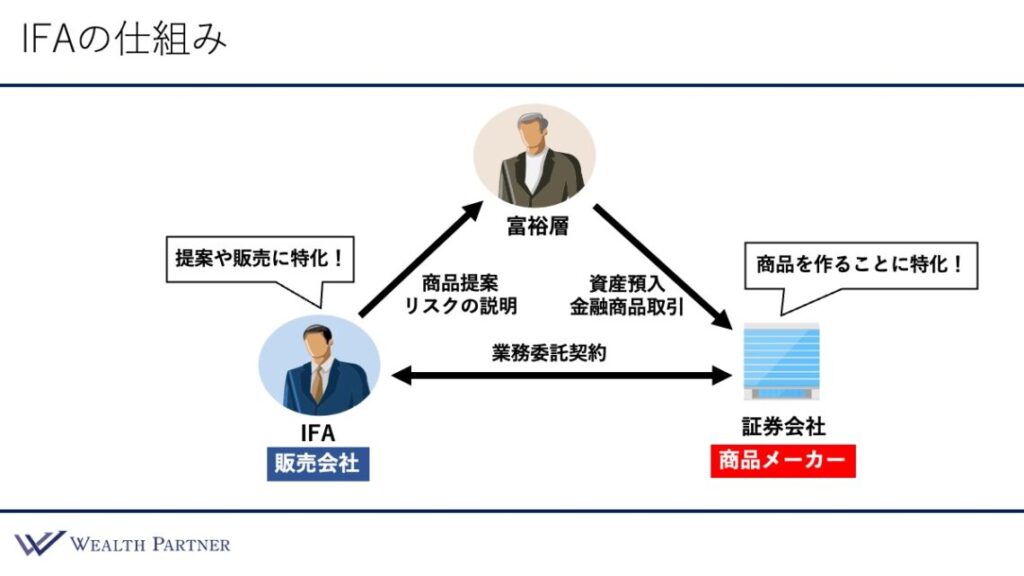

そして証券会社と富裕層の間にIFAという金融商品仲介業者ができましたので、そこが入った関係のイラスト(IFAの仕組みの図)がこちらになっています。

IFAの仕組み

これがIFAの仕組みを説明するとともに、新たな証券会社とIFAと富裕層の方の三角関係になっていますので、見ていただければと思います。

もともと証券会社が商品メーカーと販売会社の機能をどちらも兼ねていましたが、それだと作った商品を富裕層の方に売らなくてはいけないとなっていたので、富裕層の方からすると先ほどお伝えした不満であったり、資産全体のことを考えてくれないとか、商品の連絡ばかりしてくるとか、中長期的な課題が解決できないとか、そういう不満が溜まりに溜まっていました。

証券会社はメーカーとして商品を作ることと販売することを行い、、IFA金融商品仲介業者が富裕層の方への金融商品の提案と販売を行うというように商品メーカーとしての機能は証券会社が行って金融商品の提案とか販売はIFAが行うというように役割を分担したわけです。

IFAと証券会社の間には業務委託契約によって証券会社が作った商品をIFAが販売する証券会社の金融商品をIFAが扱えるという契約を結ぶことによってIFAは証券会社の商品を富裕層の方に提案ができる形になったわけです。

富裕層の方・証券会社・IFAの三角関係の特徴

この三角関係になることによって、IFAは金融商品を作っているメーカーではありませんので、証券会社が作った金融商品を販売しなくてはいけないことではないわけです。販売するかどうかは顧客の要望を確認したうえで、IFAで選択して提案することができる形になっていますので、無理な押し売りとか商品の提案ばかりしてくることが起こりにくくなっているわけです。売らなければいけないという状況じゃないわけです。

ですのでIFAは富裕層の方が本当に欲している金融商品だけをピックアップしてきて提案することができるというのがこのIFAの仕組みが生まれた経緯であり、お客様によってもメリットなわけです。

金融商品の公平中立な提案が受けられるというのがIFAのメリットではないかなと思います。

IFAで資産運用する4つのメリット

それでは本題のIFAで資産運用するまずはメリットです。

4つに集約できるかなと思いますので、ご説明できればと思います。

メリット①販売に特化することで提案の公平性・中立性が高い

1つ目が先ほどお伝えしたように提案とか販売にIFAが特化することによって富裕層の方へ金融商品の提案の公平性であったり中立性が高まるというのが1つ目のメリットではないかなと思います。

やはりどうしても従来の証券会社ですと金融商品のメーカーと販売会社を兼ねていますので、自社で作った商品を販売しなくてはいけないというノルマの下で証券マンからの提案を受けていますので、中立性もあったものではないです。

IFAで証券会社との関係が同じ会社ではなくて独立した形になっていますので、何か売らなくてはいけないという状態ではなく、本当に富裕層の方にとって必要な金融商品だけを提案しやすい環境になっていることによって公平性・中立性が高い提案を受けられる可能性が高いというのがIFAのメリットではないかなと思います。

これが1番のメリットです。

メリット②IFA1社を通すことで複数の証券会社と取引可能

2つ目が、IFA1社を通すことで複数の証券会社と取引可能ということです。

証券会社1社とお付き合いすると、当然1社の証券会社の金融商品でしか運用できないですが、では、2社、3社、4社と証券会社の口座を作ればもちろん取引はできますが、いろいろな担当者とやり取りしなくてはいけないですし、いろいろな仕様も異なるわけです。

ただIFAは複数の証券会社と契約しているところも多数あるかと思いますので、IFA1社を通すことで複数の証券会社に口座を持って、IFA一人の担当者に提案してもらったり、受発注することで複数の証券会社と取引ができるということは、IFAで複数の証券会社の金融商品で資産運用することができるという2つ目のメリットではないかなと思います。

メリット③ネット経由では取引できない債券も多数取り扱い

3つ目が、ネット経由では取引できない債券も取り扱うことができるということです。

どういうことかと言いますと、インターネット証券がIFAを行っていることが多いですが、基本的にインターネット経由で取引できる個別の債券で富裕層の多くの方は資産運用されますが、インターネットだと取り扱いのラインナップはそんなに多くはないわけです。米国債が中心であったりとか、日系の金融機関が発行しているような債券くらいしか取引できないことが多いです。

ただIFAを通すことによってさらに多くのラインナップの債券にもアクセスすることができますので、そういう面でネットでは購入できない債券のポートフォリオを作ることができることは大きなメリットではないかなと思います。

メリット④顧客ファーストの会社・担当者が比較的多い

最後4つ目が、顧客ファーストの会社・担当者が比較的多いということです。

IFAの会社の創業者の方がどういう方かというと、もともと証券会社にいてとか、私のように外資系のプライベートバンクにいて、やはり大手金融機関での資産運用ではなかなか富裕層の方の目標を達成することができない、お客様のお役に立てないという思いで会社を辞めて独立してIFAの会社を作っている経緯のIFAが多いかなと思います。それなりの覚悟とか理念を持ってIFAを始めている方が多いわけです。

ですので普通に証券会社とかプライベートバンクで運用するよりは顧客ファーストでお客様のことを考えて会社を作っていたり、その会社で働いている担当者の人もそういう思いでやっている方が多いかなと思いますので、一つのメリットではないかなと思います。

全てのIFAの方がそうとは限らないので、比較的多いとしていますが、確率としては顧客ファーストのIFAが多いのではないかなと思います。

IFAで資産運用する4つのデメリット

それでは最後にIFAのデメリットもお伝えしたいと思います。

デメリットも4つに集約できるかなと思っていますので、一つずつご説明したいと思います。

デメリット①証券会社と変わらない提案をしているIFAも多い

1つ目のデメリットが、証券会社と変わらない提案をしているIFAも多いということです。

先ほどもお伝えしたように、それなりの思いで証券会社を辞めてIFAになる方もいますが、そうではなく証券会社でのやり方は間違っていないと思うが自分の実入りが証券会社よりIFAが増えることが多いですので、業務委託みたいな形で個人事業主みたいな形でIFAはできることが多いです。自分の実入りが増えることでIFAになる方も一定数はいるわけです。

そうすると証券会社のときと変わらないやり方のまま、ただIFAになっている方もいますので、その場合はお客様のメリットは基本的にないわけです。証券会社のときと変わらないわけです。

ですので、そういうIFAもそれなりにいると思って、IFAを探すときは考えたほうがいいのではないかなと思います。

デメリット②担当者ごとの提案能力のふれ幅が大きい

2つ目のデメリットは、担当者ごとの提案能力の振れ幅が大きいということです。

どういうことかと言いますと、証券会社に勤める証券マンの人はやることがある程度限られているわけです。

今月はこの投資信託を販売しましょうとか、ラップ口座を販売しましょう、株式を提案しましょうとか、ある程度提案内容が決められているわけです。ですので、あまり担当者ごとにお客様に対する提案能力の振れ幅がそんなに大きくないです。やることが決まっているので幅が大きくならないということです。

ただIFAは何をやっても基本的に自由なことが多いわけです。何をやってもいいわけです。相続の提案をしてもいいし、ポートフォリオ全体の提案をしてもいいし、株の提案をしても何をやってもいいわけです。そうするとやはり担当者によって提案能力の差が大きく出てしまうわけです。

証券会社の場合は担当者によって提案能力の振れ幅はあまり大きくないぐらいでしたが、IFAになると大きくなって差が出てしまいます。

なので、当たりの担当者になるとすごくいいですが、外れだと全然ダメということもあるわけです。つまり、証券マンよりもIFAのほうが担当者ごとの当たり外れが大きくなると思ったほうがいいのではないかなと思います。

デメリット③モラルやコンプライアンス意識が低いIFAも存在

3つ目のデメリットはモラルやコンプライアンス意識が低いIFAも存在ということで、もちろんIFAも証券会社の監視、監督の下にコンプライアンスであったり、内部管理の規定があって、それに沿って営業活動とか金融商品の販売を行っていますが、

逸脱した行為をしてしまうIFAも存在してしまいます。

逸脱行為をやりやすいということをきっかけに、モラルとかコンプライアンス意識が低下して存在しない金融商品を提案してしまったり、よくわからない業者をお客様に紹介してしまったり、そういうことに繋がってしまうリスクもあるかなと、そういう業者もいるかなと見受けられますので、そういうIFAも存在していると考えたほうがいいのではないかなと思います。

デメリット④IFAを比較検討する有効な方法がない

最後4つ目が、IFAを比較検討する有効な方法がないということで、どういうことかと言いますと、IFAは今数がどれくらいか分からないですが、会社だと多分数百社とか、担当者ベースだと5,000人とか10,000人くらいいるのではないかな、というくらい増えていますが、そのIFAが自分にとってどの人に資産運用を任せたらいいのかということを比較検討する手段がなかなかないのではないかなと思います。有効な手段がないのではないかと思うわけです。

ですのでIFAの会社のホームページを見たりとか、メディアでの記事を見たりとか、代表の方の経歴を見たり、あとは発信しているSNSとか書籍、会社とか代表が発信している情報を見てその人に任せたほうがいいかの判断軸にすることしかないのではないかなと思いますので、比較検討手段がないというのがデメリットではないかと思います。

以上がIFAで資産運用するデメリットではないかと思います。

当社は富裕層の方の資産運用をお手伝いしております。

資産配分全体の最適化から具体的な金融資産・不動産への投資、資産管理会社を含めた税務の最適化まで幅広いご提案をしております。

資産運用をお考えの方やお困りの方は気軽に当社の個別相談にお申し込みください。

https://wealth-partner-re.com/meeting/

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中