はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。本日のテーマは「2025年を制するヘッジファンド投資戦略」です。

2025年はトランプ大統領がアメリカ大統領に再任され、第2次トランプ政権がスタートしました。これにより、アメリカの舵取りが新たな方向へ進むことになります。

アメリカ経済や株式市場においては、好影響を及ぼす政策が取られる可能性が高いと考えられます。一方で、海外からの輸入品に高関税を課す政策や、中国への批判を含む外交的圧力など、海外経済に影響を与える可能性もあります。このため、良い方向に進む可能性もあれば、悪化する可能性もあり、変動が激しい1年になると予想されます。専門用語では「ボラティリティが高い」と表現される状況です。

こうした不確実性が高まる中、株式や債券といった伝統的な資産の価格変動も予測が難しくなります。そのため、本動画のテーマである「ヘッジファンド」が注目されます。ヘッジファンドは、株式や債券などの伝統的な資産と連動せず、独自の運用戦略で成果を上げることを目指しています。2025年の特徴を踏まえると、こうしたヘッジファンドが資産運用において重要な役割を果たす可能性が高いと言えます。

今回は、「2025年を制するためのヘッジファンド投資戦略」について分かりやすく解説していきます。

ファンド3種の特徴

世の中に存在するファンドは主に3種類に分類されます。これらのファンドと比較しながらヘッジファンドの特徴を理解していただくことで、より深く内容を把握できると思います。ヘッジファンドというと、難しい印象を持つ方や、リスクが高いと感じる方もいらっしゃるかもしれません。しかし、それは内容を十分に理解していないために感じるハードルの高さであり、実際にはそれほど難しいものではありません。ただし、ヘッジファンド単体で理解しようとすると複雑に感じることがあるため、他のファンドと比較することで特徴を明確にし、理解を深めることをお勧めします。

それでは、まずファンドの基本的な3種類の特徴について解説していきます。

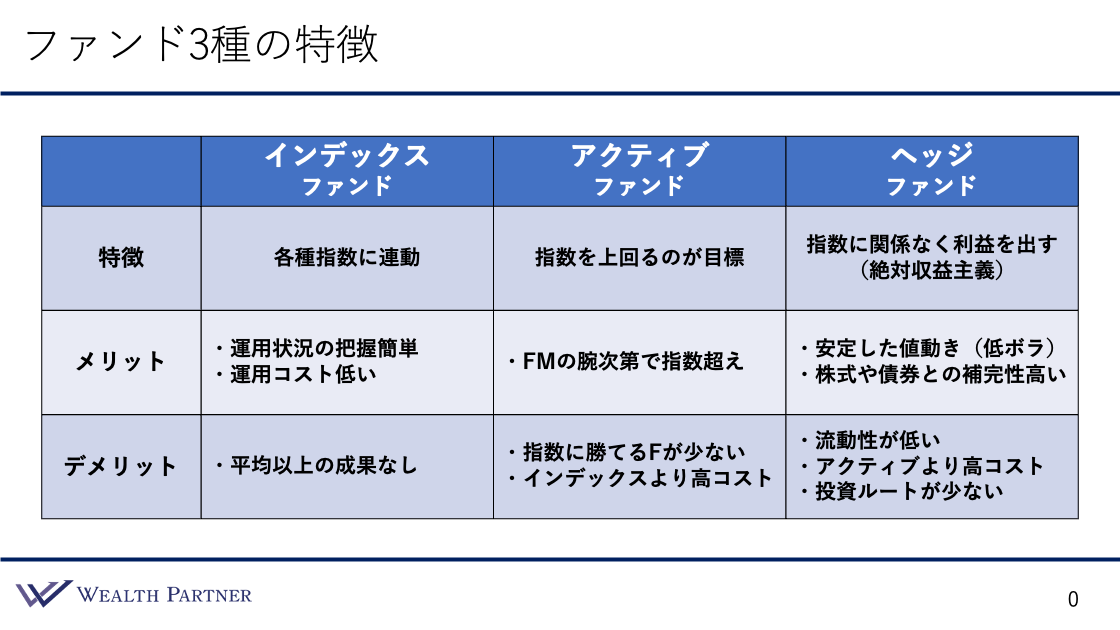

本日は、インデックスファンド、アクティブファンド、そして今回のテーマであるヘッジファンドの特徴を解説します。表を基に、それぞれの特徴やメリット・デメリットについて見ていきましょう。

インデックスファンド

まず、左側にあるインデックスファンドです。これは最近特に有名で、多くの方がご存じかもしれません。インデックスファンドの特徴は、その名の通り「指数(インデックス)」に連動する運用を目指している点です。例えば、日本株であれば日経平均、アメリカ株であればS&P500やNASDAQなど、主要な指数に連動する仕組みです。このため、インデックスファンドを保有すれば、その対象指数に応じた市場全体の平均的なパフォーマンスを得ることができます。

インデックスファンドのメリット

インデックスファンドのメリットは、まず運用状況を簡単に把握できる点です。指数が上がればファンドも上がり、下がればファンドも下がるため、頻繁に残高を確認しなくてもおおよそのパフォーマンスを予測できます。次に、運用コストが低い点です。運用がシンプルな仕組みで行われるため、高額な報酬を支払うファンドマネージャーが不要で、全体的なコストを抑えることが可能です。

インデックスファンドのデメリット

一方、デメリットとしては、指数に連動するため、それ以上のパフォーマンスを期待できない点があります。例えば、日経平均が5%のリターンであれば、それ以上の成果は基本的に得られません。

アクティブファンド

次に、真ん中に位置するアクティブファンドについてです。このファンドの特徴は、指数を上回るリターンを目標にしていることです。例えば、日本株に投資するアクティブファンドの場合、日経平均が3%のリターンなら、それを上回る4%、5%を目指します。ファンドマネージャーが個別の銘柄を選び、市場を上回るパフォーマンスを出すための運用が行われます。

アクティブファンドのメリット

アクティブファンドのメリットは、優秀なファンドマネージャーの腕次第で指数を上回るリターンを得られる可能性がある点です。例えば、日経平均が3%でも、5%、6%あるいはそれ以上の成果を期待できます。

アクティブファンドのデメリット

デメリットとしては、まず優秀なファンドマネージャーを選ぶのが難しい点が挙げられます。指数を上回るアクティブファンドの割合は1〜2割程度で、多くのファンドがインデックスファンドに劣る成果に留まるのが現状です。次に、運用コストが高い点です。ファンドマネージャーへの報酬や運用にかかる費用が高いため、インデックスファンドと比較すると全体的な費用負担が大きくなります。

ヘッジファンド

最後に、今回のテーマであるヘッジファンドについて解説します。特徴として、インデックスファンドが日経平均-5%の際、アクティブファンドが-4%や-3%という結果でも、富裕層にとってはマイナスである点に変わりはなく、満足できない場合があります。そのため、「毎年安定してプラスのリターンを得たい」という要望に応える形でヘッジファンドが生まれました。指数に連動せず、絶対収益主義を掲げる運用方針が基本的な特徴です。すべてのヘッジファンドがこの方針に基づいているわけではありませんが、毎年安定的にプラスのリターンを目指す運用がヘッジファンドの大きな特徴と言えます。

ヘッジファンドのメリット

メリットは2つあります。1つ目は安定した値動きで、専門用語では「ボラティリティが低い」、いわゆる「低ボラ」と呼ばれる点です。インデックスファンドやアクティブファンドが年間10%から20%の値動きをするのに対し、ヘッジファンドは3%から6%程度の変動に収まることが多く、安定した運用が可能です。このため、大きなマイナスに直面するリスクが低く、精神的な負担も軽減されます。2つ目は株式や債券との補完性が高い点です。多くのヘッジファンドはこれらの資産に連動しない運用を行うため、ポートフォリオに組み込むことでリスク分散の効果が期待できます。

ヘッジファンドのデメリット

一方で、ヘッジファンドにはデメリットもあります。1つ目は流動性の低さです。インデックスファンドやアクティブファンドでは売却後1週間程度で現金化されることが一般的ですが、ヘッジファンドの場合、1か月から3か月程度かかることが多いため、資金がすぐに必要な場合には不便です。2つ目は運用コストの高さです。ヘッジファンドはアクティブファンドよりもさらにコストが高く、成功報酬として運用益の20%程度を支払う必要があります。これにより、全体的な運用コストが上昇する点がデメリットです。3つ目は投資ルートの少なさです。日本で富裕層が投資できるヘッジファンドは限られており、それを日本市場に導入するには多くの手間とコストがかかります。このため、投資ルートや情報が限られている点も課題と言えます。

ファンド3種の特徴について説明しましたが、インデックスファンドやアクティブファンドをしっかり理解することで、ヘッジファンドの特性もより深く理解できるのではないかと思います。そのため、今回このようにファンド3種について解説させていただきました。

実績ある海外ヘッジファンドの一例

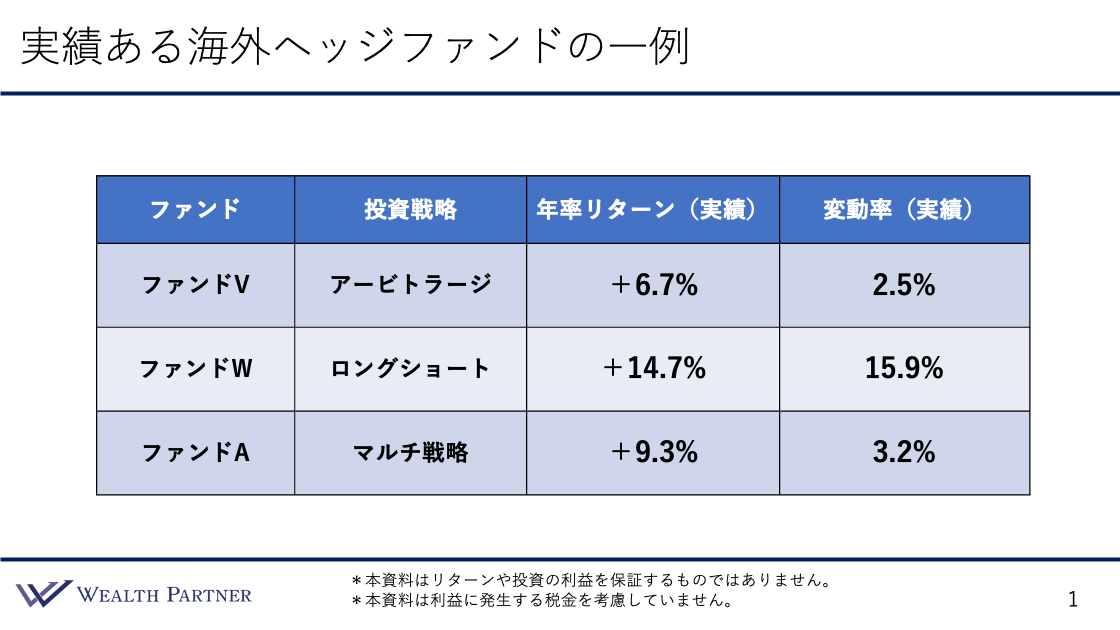

基本的なヘッジファンドの考え方をお伝えしたうえで、次に実績のある海外ヘッジファンドの一例をご紹介します。今回は、年率リターンや変動率といった実績ベースの数値を参考にしながら、3つのファンドを取り上げ、ヘッジファンドへの理解を深めていただければと思います。順にファンドV、W、Aをご説明し、まずはファンドVからお伝えします。

ヘッジファンドにおいて、右側に記載されている投資戦略は非常に重要な要素です。この投資戦略はファンドごとに異なり、それぞれが独自の戦略を採用しています。戦略自体はいくつかのカテゴリーに分類できますが、同じカテゴリー内でもファンドごとに考え方や取引手法が異なるため、それがファンドの差別化やパフォーマンスの違いに繋がっています。カテゴリーごとにリターンや変動率には一定の特徴があるものの、ファンドごとに見られる大きな違いが特徴と言えます。このような戦略を理解することは、ヘッジファンドを正しく理解する上で非常に重要であるため、ここでは簡単にご説明します。

ファンドVの投資戦略は「アービトラージ」という手法です。これは簡単に言うと、2つの資産(資産Aと資産B)が連動して動く性質を持つ場合、その価格に乖離が生じたときに活用する戦略です。例えば、資産Aが上昇し、資産Bが下落して価格差が拡大したとします。この場合、ファンドVでは価格が上昇した資産Aを空売りし、下落した資産Bを購入します。その後、経済が通常の状態に戻り、価格差が縮小した時点で、AとBの差額が利益となる仕組みです。日本語では「鞘取り戦略」と呼ばれています。

アービトラージ戦略は非常に地道な戦略で、価格に乖離が生じている2つの資産を見つけ、それらが収斂することで得られる利益を狙います。そのため、大きな値上がりや値下がりは少なく、コツコツとリターンを積み上げていくのが特徴です。通常、リターンは1桁台に留まりますが、変動率が低く、安定した運用が可能です。ファンドVもこのような戦略を採用しており、年率リターンは実績ベースで+6.7%と、決して低くない成果を上げています。さらに特徴的なのは、変動率が2.5%と非常に優秀である点です。これは、年率リターン+6.7%に対して上下2.5%の範囲内、つまり年間のパフォーマンスが4.2%から9.2%の間に収まることを意味しています。こうした安定性の高さは、通常の株式や債券と比較しても際立っています。株式の変動率は15%から20%、債券でも10%前後であることが多いため、ファンドVの変動率がいかに低いかが分かります。

このように、ファンドVは20年以上の運用実績を持ち、安定したリターンと低い変動率を備えた優れたファンドです。ただし、すべてのアービトラージ戦略のファンドが同様の成果を上げられるわけではありません。ファンドVは特に優秀で、アービトラージ戦略の中でも際立って安定したリターンと変動率を持つファンドとして今回紹介させていただきました。こうした特性から、非常に安定した運用が可能なファンドとして評価されています。

次のファンドはファンドWで、投資戦略として「ロングショート」を採用しています。この戦略は、買い(ロング)と売り(ショート)を組み合わせることでリターンを狙うもので、特に株式市場で活用されることが多いです。具体的には、値上がりが期待される株を購入し(ロング)、値下がりが予想される株を売却(ショート)するという手法です。

この方法の強みは、市場全体のトレンドに左右されにくい点にあります。例えば、株式市場が上昇局面であればロングのポジションが利益を生みますが、下落局面でもショートポジションが利益を出すため、どちらの場合でも安定的なリターンを得る可能性が高まります。こうした特性により、市場全体の上昇や下落に影響されることなく、独自の高いパフォーマンスを実現できるのがロングショート戦略の特徴です。

ファンドWの実績を見ると、年率リターンは+14.7%と、世界株式の過去10〜20年の平均リターンである7〜8%を大きく上回っています。この数値は非常に優秀な成果と言えます。変動率は15.9%とやや高めではありますが、先進国株式の平均変動率(18〜19%)よりは低く抑えられています。このため、変動率がやや高くても、それを上回るリターンを提供する優れたファンドであることが分かります。

こうしたリターンと変動率の実績を持つファンドは、インデックスファンドや一般的なアクティブファンドでは実現が難しいため、ヘッジファンドならではの選択肢と言えます。

最後にご紹介するのはファンドAです。このファンドの投資戦略は「マルチ戦略」で、その名の通り複数の戦略を組み合わせて運用しています。具体的には「ファンド・オブ・ファンズ」として、さまざまなヘッジファンドに投資する形を取っています。この投資先は、アメリカでもトップ10に入る規模のヘッジファンドなど、優秀で名高いファンドばかりで構成されています。そのため、ファンドAは「オールスター」のようなイメージを持つ、トップクラスのヘッジファンドに投資するファンドです。

投資先のヘッジファンドもそれぞれ異なる戦略を採用しており、アービトラージやロングショートのほか、金利を対象にした戦略やAIを活用した戦略など、多岐にわたります。このため、ファンドAは戦略の分散を実現しており、特定の戦略の浮き沈みによる影響を抑え、不確実性を排除することが可能です。これがマルチ戦略の大きなメリットです。

一方で、デメリットも存在します。多様な戦略に投資しているため、個々の戦略やファンドの説明が複雑になり、分かりにくい点が挙げられます。特に、多数の戦略が組み込まれていると、全体像を把握するのが難しくなることがあります。

実績を見ると、ファンドAの年率リターンは9.3%、変動率は3.2%と非常に優れています。この変動率は、債券の変動率よりもさらに低く、極めて安定した運用を示しています。ファンドVも同様に安定していましたが、ファンドAもその特性を持ち、インデックスファンドやアクティブファンドでは実現が難しいリターンと変動率を兼ね備えています。

こうした特徴から、安定した運用や特別高いリターンを求める投資家、特に株式や債券と相関しない資産を求める富裕層にとって、ファンドAはポートフォリオに組み込む価値が高いファンドといえます。

株式・債券との比較

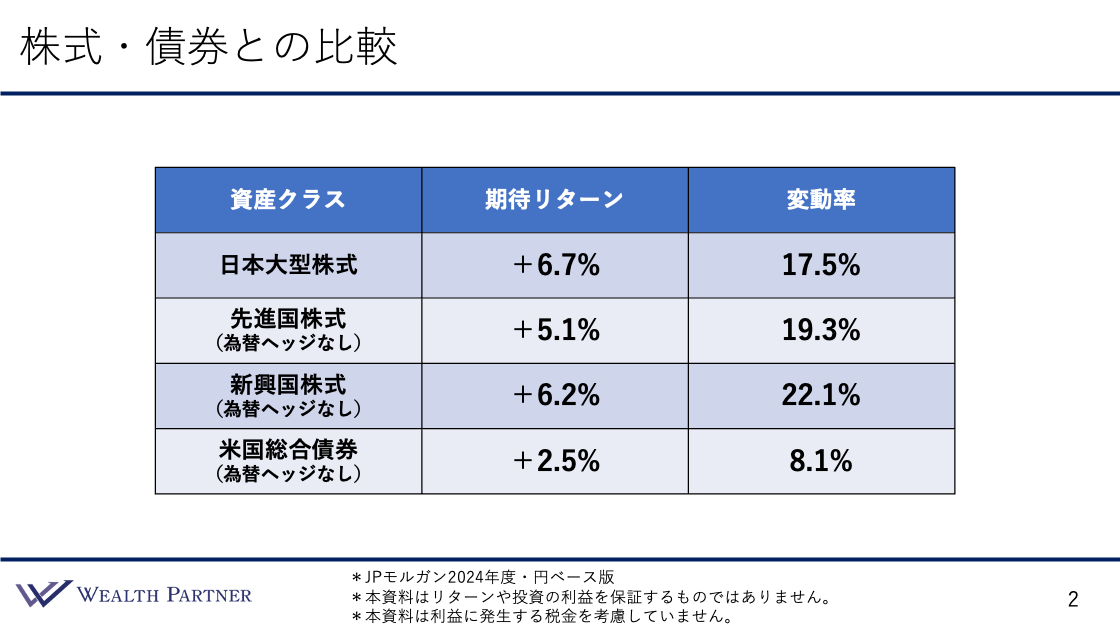

こちらは、株式や債券の期待リターンと変動率をまとめた表で、ヘッジファンドとの比較を簡単に行えるように作成されています。

資産クラスは日本大型株式、先進国株式、新興国株式、米国総合債券の4つに分かれており、それぞれの期待リターンと変動率を確認します。まず、株式の期待リターンは5%から6%程度が一般的です。一方で変動率は、日本株が17.5%、先進国株が19.3%、新興国株が22.1%と非常に高い水準です。期待リターンがそこそこあるものの、変動率が20%前後と大きいため、年間を通じて価格が大きく変動する可能性があり、市場状況によってパフォーマンスが大きく左右されます。さらに、月単位でも値動きが激しいため、株式はリスクの高い資産と言えます。

一方、先ほど紹介したヘッジファンドは、変動率が低いものでは数%、高いものでも15%程度に収まることが多く、株式の変動率と比較すると非常に安定していることが分かります。

次に債券ですが、期待リターンは2.5%程度と株式より低い水準です。その代わり、変動率も低く約8%.1程度に収まります。ただし、債券の8%という変動率に対して、ヘッジファンドの中にはさらに低い2%や3%の変動率を実現しているものもあり、債券よりも安定性の高い資産が存在しています。これがヘッジファンドの特筆すべき特徴の一つです。このように、株式や債券の期待リターンや変動率と比較することで、ヘッジファンドの位置づけや特長がより明確になるため、今回は比較のために説明させていただきました。

次に、資産配分におけるヘッジファンドの役割について解説します。ここでは、資産配分の当初の状態と再配分後の状態を比較し、ヘッジファンドをどのように組み込むことで投資効果が得られるのかをお伝えします。

資産配分におけるヘッジファンドの役割

次に、資産配分におけるヘッジファンドの役割について解説します。ここでは、資産配分の当初の状態と再配分後の状態を比較し、ヘッジファンドをどのように組み込むことで投資効果が得られるのかをお伝えします。

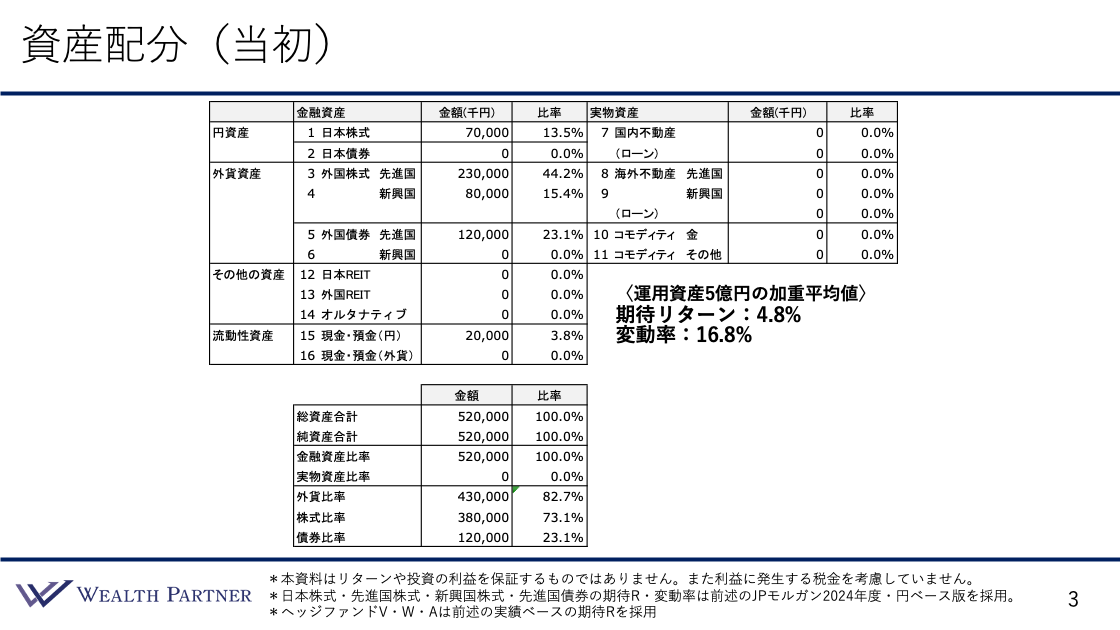

資産配分(当初)

まず、当初の資産状況を見ていきます。この方は金融資産のみを保有しており、具体的には株式、債券、現預金、金といった資産で構成されています。内訳は日本株が7000万円、先進国株が2億3000万円、新興国株が8000万円、先進国の外国債券が1億2000万円、現預金が2000万円となっています。総資産は5億2000万円で、運用対象となるのは現預金を除いた5億円です。

この5億円の運用資産について、期待リターンと変動率を加重平均で算出しました。日本株式、先進国株式、新興国株式、先進国債券の期待リターンと変動率については、先ほどの資料でご紹介した数値を参考にしています。その結果、5億円全体の平均期待リターンは4.8%、変動率は16.8%という数値になりました。

この数値は、期待リターンが4.8%に対し、毎年16.8%の上下変動が起こる可能性があることを示しています。これが当初の資産配分の状態であり、ここにヘッジファンドを組み込むことで期待リターンや変動率をどのように改善できるのかを次にお伝えします。

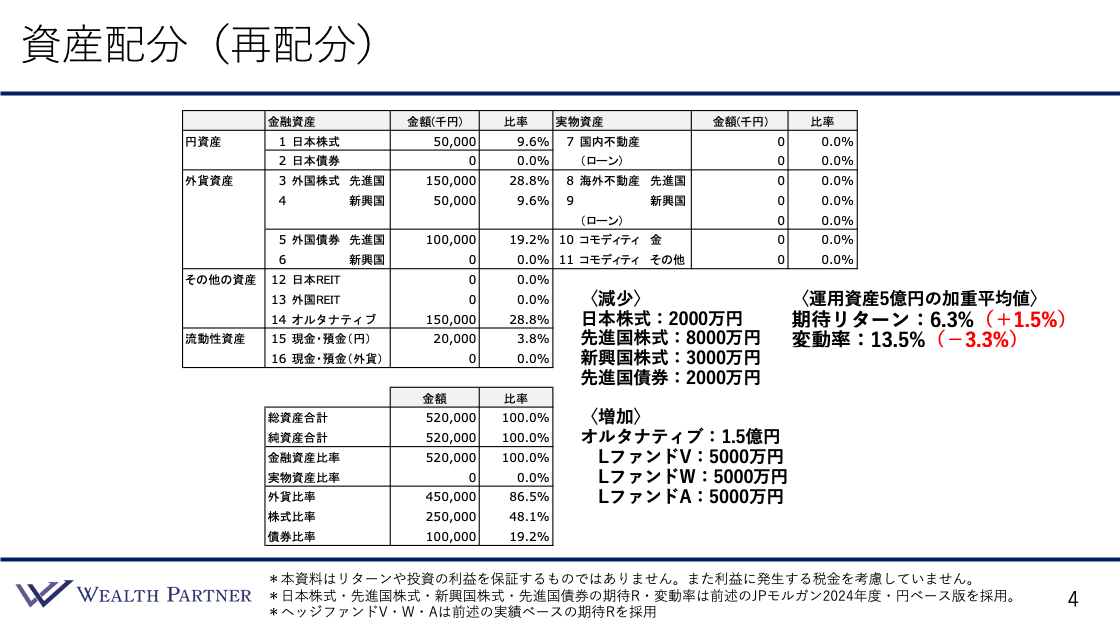

資産配分(再配分)

次に、この資産配分を再配分し、ヘッジファンドを組み込んだ場合の例をご説明します。

まず、減少させる資産として株式と債券を調整します。具体的には、日本株を2000万円、先進国株を8000万円、新興国株を3000万円、先進国債券を2000万円、それぞれ削減します。これにより、合計で1億5000万円を捻出します。この1億5000万円をファンドV、W、Aの3つにそれぞれ5000万円ずつ投資し、合計1億5000万円を再配分します。この配分はすべて「オルタナティブ資産」として設定されており、期待リターンと変動率を再計算することで効果を確認します。

再配分後の5億円全体の運用資産について、期待リターンと変動率を過重平均した結果、期待リターンは6.3%、変動率は13.5%となりました。これを当初の状態と比較すると、期待リターンは元々の4.8%から+1.5%上昇し、変動率は16.8%から-3.3%低下しています。この結果、リターンが上がりつつ変動率が下がるという、資産成長と安定性の両方を実現できていることが分かります。

一般的に、債券は期待リターンが低い代わりに変動率も低く、株式は期待リターンが高い一方で変動率も高い特徴があります。そのため、通常は期待リターンを上げるには変動率の上昇を伴います。しかし、ヘッジファンドを組み込むことで、期待リターンを上げながらも変動率を抑えるという、非常にバランスの取れた資産運用が可能となります。以上の理由から、富裕層の方々が資産配分にヘッジファンドを組み込むのです。

以上が、ヘッジファンドを組み込んだ資産配分(再配分後)の説明です。

まとめ

では、今回のテーマ、「2025年を制するヘッジファンド投資戦略」をまとめます。ポイントは4つです。

ポイント1)変動激しい2025年をヘッジファンドで乗りこなす

2025年は変動の激しい年になると予想されており、その中でヘッジファンドを組み込むことで、この変動を乗り切ることがヘッジファンド投資の主な目的になります。

ポイント2)真価は高リターン・低ボラ・低相関性の3要素

ヘッジファンドの真価に関する点です。ヘッジファンドの本質的な価値は「高リターン」「低ボラティリティ」「低相関性」の3つに集約されます。株式や債券では得られない実績を持つヘッジファンドを組み込むことで、これらのメリットを享受できます。特に変動率の低さは、株式や債券に比べて際立っています。また、他の資産と相関性が低い点は、ポートフォリオの分散効果を高める要因となり、富裕層の方々がヘッジファンドを取り入れる大きな理由の1つです。

ポイント3)実績以外の数値は何も意味をなさない世界

日本のアクティブファンドでは過去のシミュレーション結果やバックテストを提示することがありますが、ヘッジファンドにおいてこれらの数字はほとんど意味を持ちません。過去の実績や長期的なトラックレコードこそが信頼の基準であり、それが投資判断の重要な材料となります。したがって、実績のないヘッジファンドに投資することはリスクが高く、長期的に安定したリターンを提供しているファンドを選ぶことが大切です。

ポイント4)弱点は低流動性・高コスト・情報少ないなど

ヘッジファンドにも弱点があるという点です。流動性が低いこと、運用コストがインデックスファンドやアクティブファンドより高いこと、情報や投資ルートが限られていることが挙げられます。ただし、こうした弱点を理解した上で、高リターンや低ボラティリティ、低相関性といったメリットを活かしたい場合には、ヘッジファンドが最適な選択肢となります。

本日は、「2025年を制するヘッジファンド投資戦略」という内容でお届けさせていただきました。