目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「医療法人オーナー向け資産運用の基本設計」です。

当社にはさまざまな職業の富裕層の方から資産運用のご相談をいただきます。その中でも医療法人オーナーや開業医の先生方からのご相談は非常に多く、当社全体の約2割を占めている印象があります。

これまで長年にわたり医療法人オーナーの資産運用をサポートしてきた中で、設計パターンが見えてきました。今回は、その考え方をわかりやすく解説します。

本記事でご紹介している内容は、あくまでも一例であり、すべての方に当てはまるものではありません。

資産状況や投資目的、リスク許容度によって最適な運用方法は異なります。

医療法人オーナーに多い資産運用設計事例

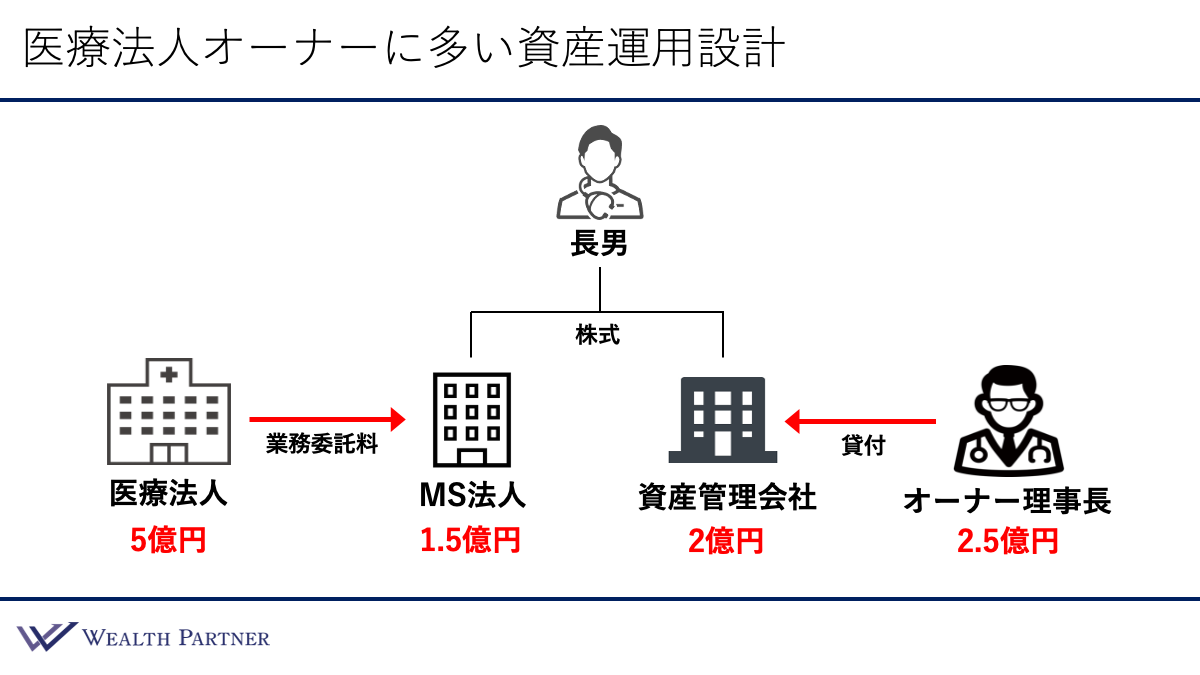

資産運用設計とは、どの主体でどのように運用するかということです。医療法人オーナーの資産設計は、一般的な富裕層とは異なり、次のような複数主体で構成されることが特徴といえます。

次の4主体であることが多いです。

1.医療法人:本業である医療サービスを提供し、収益を上げる法人です。

2. MS法人(メディカル・サービス法人):医療法人の業務をサポートし、業務委託報酬を得る法人です。

3.資産管理会社:理事長個人からの貸付金などを原資に、資産運用を行う法人です。

4.オーナー理事長個人:医療法人からの役員報酬や退職金などを受け取り、個人資産を形成します。

特に重要なのは、MS法人や資産管理会社の株主がお子様であるケースが多い点です。これにより、法人内で増えた資産はお子様名義で積み上がり、相続対策にもつながります。

各主体の余剰資金

今回の資産運用設計を前提にして、主体ごとにいくらずつ運用するのか、想定の余剰資金は以下のとおりです。

・医療法人:5億円

・MS法人:1.5億円

・資産管理会社:2億円

・理事長個人:2.5億円

これらを前提に、各主体の最適な資産運用を考えていきます。

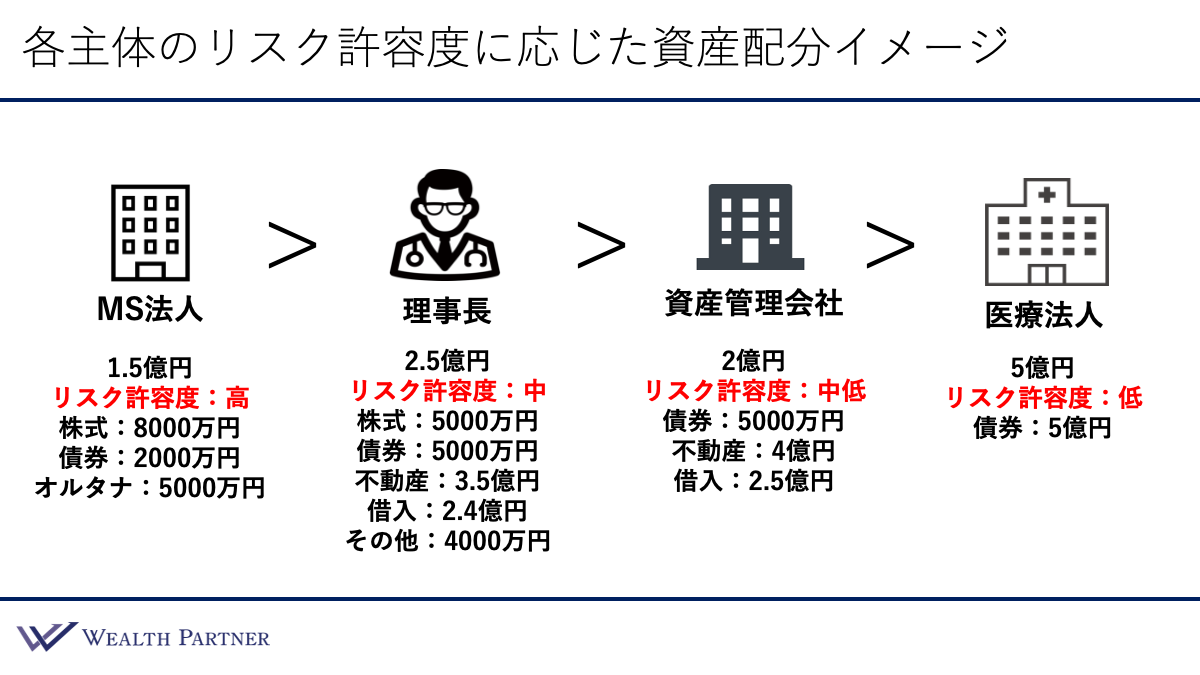

各主体のリスク許容度に応じた資産配分イメージ

医療法人オーナーの資産設計では、主体ごとにリスク許容度が異なります。オーナー理事長の考え方にもよりますが、私の経験に基づく一般的なリスク許容度の順番は次のとおりと考えます。

① MS法人:リスク許容度「高」

MS法人は医療法人から安定的な業務報酬が入るため、毎年一定の利益が見込めます。そのため、仮に資産運用で一時的な損失が出ても吸収可能であり、比較的リスクを取りやすい主体といえます。

1.5億円の余剰資金がある場合、株式に8,000万円、債券に2,000万円、オルタナティブ(ヘッジファンド等)に5,000万円と配分します。主に値上り(キャピタルゲイン)を目的とし、リスクは高く、成長を狙う運用が多く見られるパターンです。

② 理事長個人:リスク許容度「中」

2.5億円の余剰資金がある場合、株式に5,000万円、債券に5,000万円と、株式と債券を概ね半々とします。次に、国内不動産は3.5億円の一棟RCマンションに投資することを想定し、借入2.4億円を活用します。それ以外の資産にもリスク分散として4,000万円投資することとします。リスクを取り過ぎているわけでもなく、守り過ぎでもない、バランス型の運用といえるでしょう。

③ 資産管理会社:リスク許容度「中低」

2億円の余剰資金がある場合、債券に5,000万円、不動産に4億円投資し、それに伴う借入を2.5億円とします。資産管理会社はMS法人とは違い、収入がないことが一般的であるため、安定的な運用が必要となります。また、お子様名義であることが多いため、資産を大きく減らすことは避けたい主体です。そのため、リスクを取らずにできるだけ安定的な収益を上げるという考えになるわけです。

④ 医療法人:リスク許容度「低」

医療法人自体は余剰資金が多いので、財務的にはリスクを取っても問題はありません。しかし、収益を目的とした法人ではなく、運用ルールも厳格であるため、リスク許容度は低い位置付けになります。5億円の余剰資金がある場合、高格付け(AA台以上)債券が中心となります。

このように、左側にいくほど、株式などキャピタルゲイン目的の運用が多く、右側にいくほど、債券など安定性が高い資産の割合が重視される形になっています。これが、各主体のリスク許容度に応じて基本的な資産配分イメージといえるでしょう。

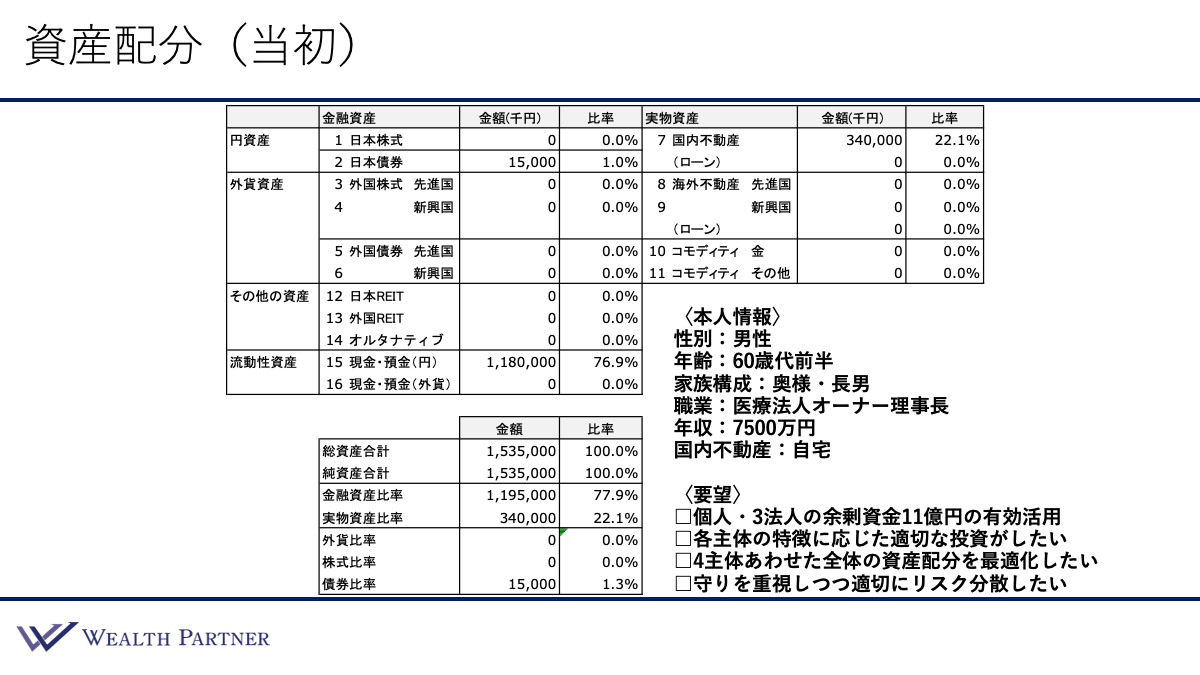

資産配分(当初)

先ほどは主体ごとの資産配分を見ましたが、重要なのは、全体観として資産配分を分析することです。ここからは、各主体の余剰資金を一つの資産配分と捉え、合算した全体のバランスを見ていきましょう。こちらは、医療法人、MS法人、資産管理会社、オーナー理事長の個人資産を集めた当初の資産配分状況です。

ご本人情報

60代前半の男性で、家族構成は妻と長男の3人家族、職業は医療法人のオーナー理事長です。年収は7,500万円、ご自宅(国内不動産)をお持ちです。

当初の資産配分

現預金11.8億円が中心で、日本債券が1,500万円、ご自宅である不動産価値は3.4億円です。

ご要望

ご要望は主に4つあります。

1つ目は「個人・3法人の余剰資金11億円の有効活用」です。

2つ目は「各主体の特徴に応じた適切な投資がしたい」です。

3つ目は「4主体をあわせた全体の資産配分を最適化したい」です。全体の余剰資金を足し込んで全体としてバランスがいい運用がしたいという医療法人オーナーの方が多いです。主体が分かれているため、わかりづらくはありますが、全体の資産を管理することが重要となります。

4つ目は資産運用の方針ですが、「守りを重視しつつ適切にリスク分散したい」です。医療法人オーナーの方は、「資産を2倍、3倍にしたい」というよりも、保守的な考え方が多い印象です。インフレに負けない、年間4%〜5%程度を目標とした、守りを重視した分散投資をしたいという方が多い傾向です。

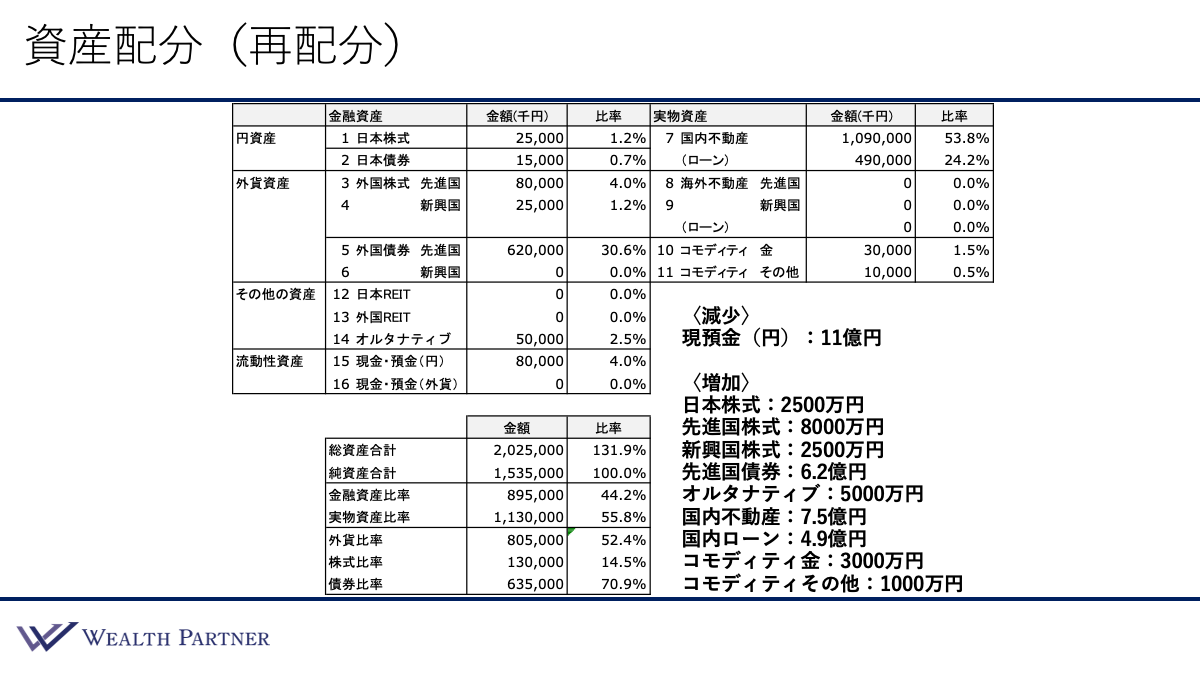

資産配分(再配分)

全体を合算して再設計すると、次のようになります。

減少させる資産は、現預金11億円です。

増加させる資産は、日本株式2,500万円、先進国株式8,000万円、新興国株式2,500万円、先進国債券は全体で6.2億円、このうち5億円が医療法人です。さらに、オルタナティブ5,000万円はMS法人、国内不動産は7.5億円で、それに伴う国内ローンは4.9億円、理事長個人と資産管理会社の投資となっています。そして、コモディティ金3,000万円、コモディティその他1,000万円、理事長個人のリスク分散、資産分散という割合の投資になりました。

【全体のバランス】

再配分後の資産配分全体のバランスは次のとおりです。左下をご覧ください。

借入比率

借入比率は、当初は借入がない状態で100%でしたが、再配分後は131.9%となり、投資効率が高まっています。

金融資産比率と実物資産比率

当初は金融資産比率が77.9%、実物資産比率が22.1%と圧倒的に金融が多かったのですが、再配分によって金融44.2%、実物55.8%と概ね半々となり、バランスがよくなりました。

外貨比率

当初は0%でしたが、52.4%となり、ニュートラルといわれる50%に近い水準となりました。

株式比率と債券比率

株式比率14.5%に対し債券比率70.9%と、かなり保守的な運用といえます。とはいえ、株式も少しは組み入れているため、インフレ対策にも配慮している比率といえるでしょう。このように守りを重視しつつ、適切にリスク分散したいという運用方針をしっかり押さえている資産配分となりました。

各主体でリスク許容度によって異なる運用をしますが、あくまで大事なのは全体の資産配分です。法人と個人の資産を合算して全体のバランスを最適化しつつ、各主体での運用も最適化すること。これこそが、医療法人オーナーが実践すべき王道の資産運用設計術といえます。

まとめ

最後に、今回のテーマである「医療法人オーナー向け資産運用の基本設計」をまとめます。ポイントは4つです。

ポイント1)個人と3法人を合算した資産配分全体の最適化

主体ごとの最適化だけでなく、全体の最適化が最も重要です。合算したものが医療法人オーナーとしての全体資産になるので、その配分が最適化されているか、目的に適っているかを確認する必要があります。

ポイント2)王道は安定とリスク分散を重視した守りの資産配分

医療法人オーナーは攻め一辺倒ではなく、安定とリスク分散を押さえつつ、守りを固める資産配分を重視する傾向にあります。

ポイント3)個人と3法人主体ごとの特徴にあった最適投資

全体のバランスをしっかりと最適化しつつ、主体ごとの特徴にあった最適な資産運用が極めて重要です。

ポイント4)リスク許容度はMS法人 > 個人 > 資産管理会社 > 医療法人

リスク許容度は高い順に、MS法人 > 個人 > 資産管理会社 > 医療法人という順番に沿って、資産割合を調整していくのが基本戦略です。具体的には、左にいくほど、株式などのキャピタルゲイン系の資産(リスクは高いが値上りを目標とする資産)を、右にいくほど債券や国内不動産といった安定資産の割合を増やします。

このように、リスク許容度に基づいて主体ごとの資産配分を最適化すること、これこそが、医療法人オーナーが歩むべき資産運用の王道といえます。

本日は「医療法人オーナーの王道・資産運用設計術」という内容でお届けさせていただきました。

医療法人オーナーの資産運用は、「何を買うか」よりも「どの主体で、どう設計するか」が本質です。医療法人、MS法人、資産管理会社、そして理事長個人、それぞれのリスク許容度、税務特性、法的制約を踏まえながら、全体を合算して最適化する設計力が求められます。

ウェルス・パートナーでは、医療法人オーナー特有の「4主体構造」を前提に、個人・法人を合算した資産全体のバランスを重視した資産設計をご提案しています。「守りを重視しながらも、インフレに負けない資産構造を築きたい方」「今の設計を見直したい方」は、ぜひ一度、個別相談をご活用ください。