目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「医師は米ドル定期預金より米ドル債券を保有した方がいい理由」です。

多くの医師は定期預金を好み、円の定期預金はもちろんのこと、特に外貨である米ドルを選ぶ傾向があります。米ドルにした後は、半年や1年、3年といった期間を決めて米ドルの定期預金を利用する方が非常に多いです。しかし、実は米ドル定期預金には落とし穴があり、明確なデメリットも存在します。

多くの場合、米ドル定期預金よりも米ドル債券の方が経済合理性が高いと考えられます。もちろん、どちらにもメリットとデメリットがありますが、多くの医師にとっては米ドル債券の方が有利です。それにもかかわらず、実際には多くの医師が米ドル債券よりも米ドル定期預金を選んでしまっているのが現状です。

そこで今回は、医師が米ドル定期預金よりも米ドル債券を保有した方がいい理由について、分かりやすく説明したいと思います。

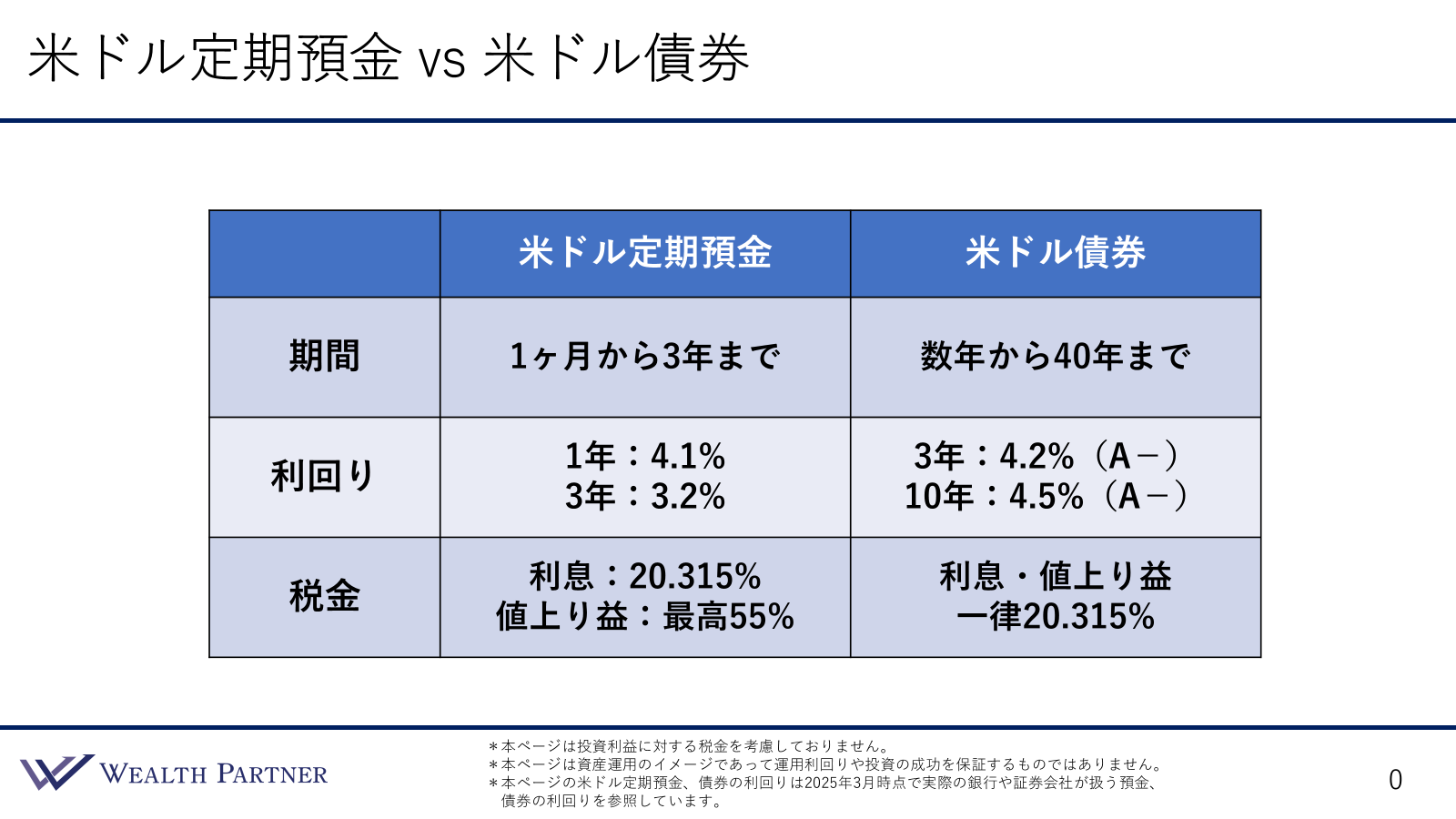

米ドル定期預金vs米ドル債券

今回のテーマは、米ドル定期預金と米ドル債券の比較です。比較項目として、期間、利回り、税金の3つがあります。

まず、債券の期間とは、投資した資金が元本として返ってくるまでの期間を指します。これは預金と債券の大きな違いの一つです。米ドルの定期預金には、1カ月、3カ月、半年、1年などさまざまな期間の選択肢がありますが、一般的に最も長くても3年程度です。例えば、利回りが4%の定期預金に1年間預けた場合、その利回りが1年間保証されます。2年定期であれば2年間、3年定期であれば3年間、決められた利回りが適用されます。つまり、定期預金は比較的短期間で利回りが固定される点が特徴といえます。

一方、米ドル債券は定期預金に比べて期間がはるかに長く、最も短いもので2〜3年、長いものでは10年、15年、20年、30年、さらには40年といったものも存在します。そのため、利回りを固定できる期間も長くなります。例えば、現在の利回りが4%の場合、10年債であれば10年間、20年債であれば20年間、30年債であれば30年間、その利回りを維持できます。これは、短期間しか利回りを固定できない定期預金と、長期間にわたって利回りを確保できる債券との大きな違いです。

現在の金利情勢を考えると、2022年以降、アメリカの10年国債の利回りは4%以上の水準を維持することが多くなっています。しかし、今後は金利が低下する可能性が高いと見られています。過去10年、20年と比較しても現在の金利水準は高く、将来的に低下する可能性を考慮すると、今の高い利回りをできるだけ長く固定する方が有利だと判断する投資家が増えています。そのため、短期間の定期預金で利回りを固定するよりも、長期間にわたって安定した利回りを確保できる債券を選ぶ方が合理的だと考える医師の方も多いようです。このような考えを持つ場合、債券への投資が適していると言えるでしょう。

次に、利回りについて説明します。2025年3月時点の金利水準を基に、某金融機関や銀行の定期預金、およびネット証券で取り扱われている債券の利回りを比較しました。定期預金では、期間1年の利回りが4.1%、期間3年の利回りが3.2%となっており、短期間の方が利回りが高い状況です。

一方、米ドル債券の場合、期間3年のA-格付けの債券では利回りが4.2%、期間10年では4.5%となっています。つまり、同じ3年の期間で比較すると、定期預金の3.2%に対し、債券は4.2%と約1%の差があり、債券の方が高い利回りを提供していることがわかります。また、債券は期間が長くなるほど利回りも上昇する傾向にあり、全体的に定期預金よりも有利な状況にあるといえます。そのため、利回りの観点からも、債券を選択するメリットが大きいと考えられます。

最後の比較項目は税金です。この税金の違いこそが、医師の方にとって定期預金よりも債券を選ぶべき大きな理由の一つとなります。

まず、米ドル定期預金の利息には一律20.315%の税率が適用されますが、値上がり益については雑所得として総合課税の対象となります。そのため、給与所得などと合算されることで課税所得が増え、高い税率が適用される可能性があります。特に高所得者である医師の方々の場合、所得税と住民税を合わせた最高税率は55%に達するため、税負担が大きくなります。

米ドル定期預金における値上がり益とは、主に為替差益を指します。例えば、定期預金を組んだ時点よりも解約時の為替レートが円安になっていた場合、その為替差益が値上がり益として認識されます。この為替差益は雑所得として総合課税の対象となるため、給与所得などと合算され、所得税の課税対象となります。特に高収入の医師の方々にとっては、税率が最高55%に達する可能性があり、税務的に不利となるケースが多いのが実情です。

さらに、損失が発生した場合も不利です。例えば、預金を組んだ時点よりも円高が進み、為替差損が500万円発生したとしても、この損失は給与所得などと損益通算することができません。また、預金利息との相殺も認められないため、単なる損失として扱われてしまいます。つまり、利益が出た場合は高税率が適用され、損失が出ても税務上の救済措置がないため、個人にとって不利な仕組みだといえます。

一方、米ドル債券の税金はよりシンプルで、個人の場合、利息収入と値上がり益のどちらも一律20.315%の分離課税が適用されます。そのため、米ドル定期預金は収入が高い医師の方にとって不利といわざるを得ません。以上の点から、期間・利回り・税金のどの観点から見ても、現在の市場環境では米ドル定期預金よりも米ドル債券の方が、医師の方には適していると言えるでしょう。

まとめ

では、今回のテーマ、「医師は米ドル定期預金より米ドル債券を保有した方がいい理由」をまとめます。ポイントは4つです。

ポイント1)今の利回りが高いと思うなら債券で長期運用

現在の利回りが低いと感じる場合、期間を短くして運用する選択肢として米ドル定期預金は有効ですが、もし利回りが高いと感じるのであれば、長期的に運用できる米ドル債券の方が適していると言えます。例えば、1年の米ドル定期預金で利回りが4%だったとしても、1年後に利回りが3%や2%に下がるリスクを避けるためには、長期の米ドル債券に投資した方が良いという選択になります。現在の米国債の利回りが4%強であるため、多くの医師はこれを高いと感じているでしょう。したがって、今の利回りを高いと考えるなら、米ドル定期預金よりも長期債券で運用した方が相場感や考え方に合っていると言えます。

ポイント2)定期預金より債券の方がだいたい利回り高い

先ほどの表で見ていただいた通り、ほとんどの期間において、米ドル定期預金よりも米ドル債券の方が利回りが高くなるのが一般的です。例えば、期間3年の場合、米ドル定期預金の利回りが1%程度だったのに対して、米ドル債券の利回りはそれよりも高く、さらに期間が長くなるほど、債券の利回りは上がります。そのため、期間に関係なく、現時点では米ドル債券の方が利回りが高いということが言えると思います。

ポイント3)年収高い医師に雑所得(総合課税)は最悪の税制

米ドル定期預金が医師に合わない大きな理由の1つは、年収が高いため、利益が出た場合にその利息が雑所得として総合課税され、高い税負担が発生する点です。さらに、もし損失が出ても、それを他の収入と通算することができないため、税制的には非常に不利です。これらの点を考慮すると、米ドル債券の方が税制的にも有利であり、預金よりも債券の方が適していると言えるでしょう。

ポイント4)預金という安心ワードに騙されず経済合理性で選ぶ

医師の方々は預金に対して安心感を抱きがちですが、これはイメージに過ぎない場合があります。「預金は安心」と思ってしまうのは理解できますが、実際には経済的な合理性を重視することが大切です。期間、利回り、税金などを比較し、どちらが優れているかを冷静に考えることが重要です。経済的に最も合理的な選択をすることで、結果的に多くの医師の方が米ドル定期預金よりも米ドル債券を選ぶことになるでしょう。

本日は、「医師は米ドル定期預金より米ドル債券を保有した方がいい理由」という内容でお届けさせていただきました。