目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「医師が実践する米ドル債券の利息収入を使った株式積立投資」です。

医師の皆さまも、資産を増やす一番の近道は株式投資であることを理解されています。しかし、株式は値動きが大きく、投資後に大きく値下がりするリスクも高いため、興味関心はあっても損失を恐れてなかなか踏み出せないという方も多いのではないでしょうか。

そこで一つのアイデアとして注目されているのが、「米ドル債券の利息収入を株式投資に活用する」という考え方です。米ドル債券の利息は、もともと手元になかった収入であり、その分リスクを取って投資しやすいというメリットがあります。この方法を実践されている医師の方も多く、安定した債券収入を活用しながら、長期的に株式投資を行うことで資産形成を進めています。

そこで今回は、米ドル債券の利息収入を活用した株式積立投資の実例について詳しく解説し、医師の皆さまの資産運用の参考にしていただければと思います。

40代・勤務医の実例

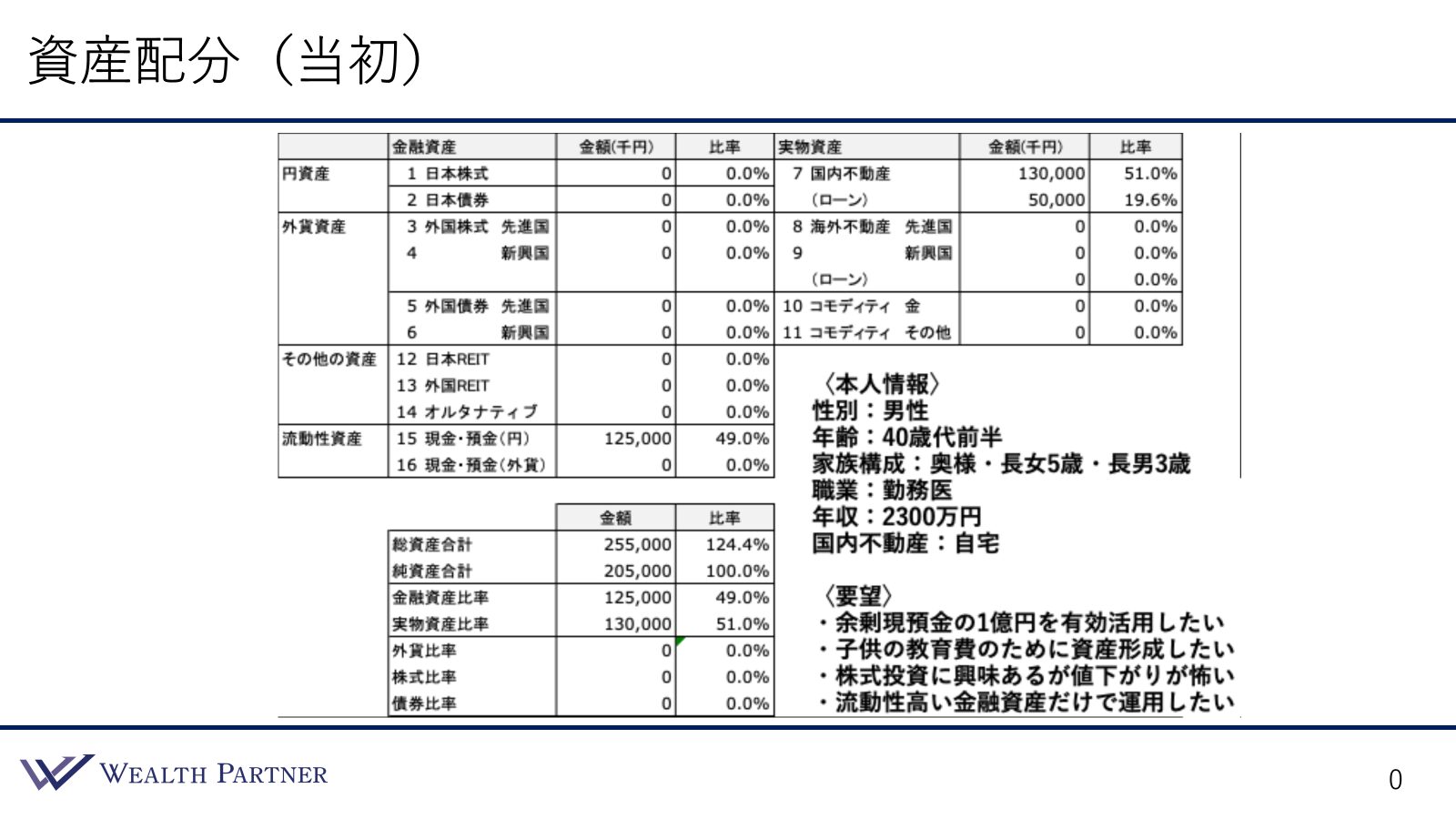

資産配分(当初)

では、具体的な実例を見ていきましょう。

左側が金融資産、右側が実物資産となっています。

相談者の基本情報は、40代前半の男性医師で、勤務医として病院に勤務されています。家族構成は、奥様と5歳の長女、3歳の長男の4人家族です。病院からの年間報酬は額面で2,300万円であり、また自宅として国内不動産を所有しています。

資産配分を詳しく見ると、これまで投資経験はなく、金融資産は現預金のみで、1億2,500万円を保有。実物資産としては1億3,000万円の自宅を所有し、住宅ローンが5,000万円残っている状況です。

次に、ご本人のご要望について確認します。

1つ目は、これまでの収入や相続などで蓄積された現預金1億2,500万円のうち、1億円を有効活用したいという点です。

2つ目は、お子様の教育資金の準備です。現在お子様は5歳と3歳ですが、10年後、15年後には大学進学のタイミングを迎えます。特に医学部進学や海外留学の可能性もあるため、大きな教育資金が必要になることが想定されます。こうした将来の支出に備え、今のうちから資産形成を進めたいと考えられています。

3つ目は、資産を増やすために株式投資が有効であることは理解しているものの、値動きが大きく、投資後の値下がりが不安だという点です。特に、急激な価格変動による資産の減少を懸念されています。

4つ目は、流動性の高い金融資産のみで運用したいというご希望です。つまり、不動産投資は考えておらず、金融資産の範囲内で投資を行いたいという方針です。さらに、現在は勤務医ですが、将来的に独立を検討されており、その際に自己資金が必要になる可能性があるため、換金しやすい資産で運用したいという意向もあります。

こうしたご本人の状況やご要望、現在の資産状況を総合的に分析し、私たちがご提案した資産配分について、次に詳しく解説していきます。

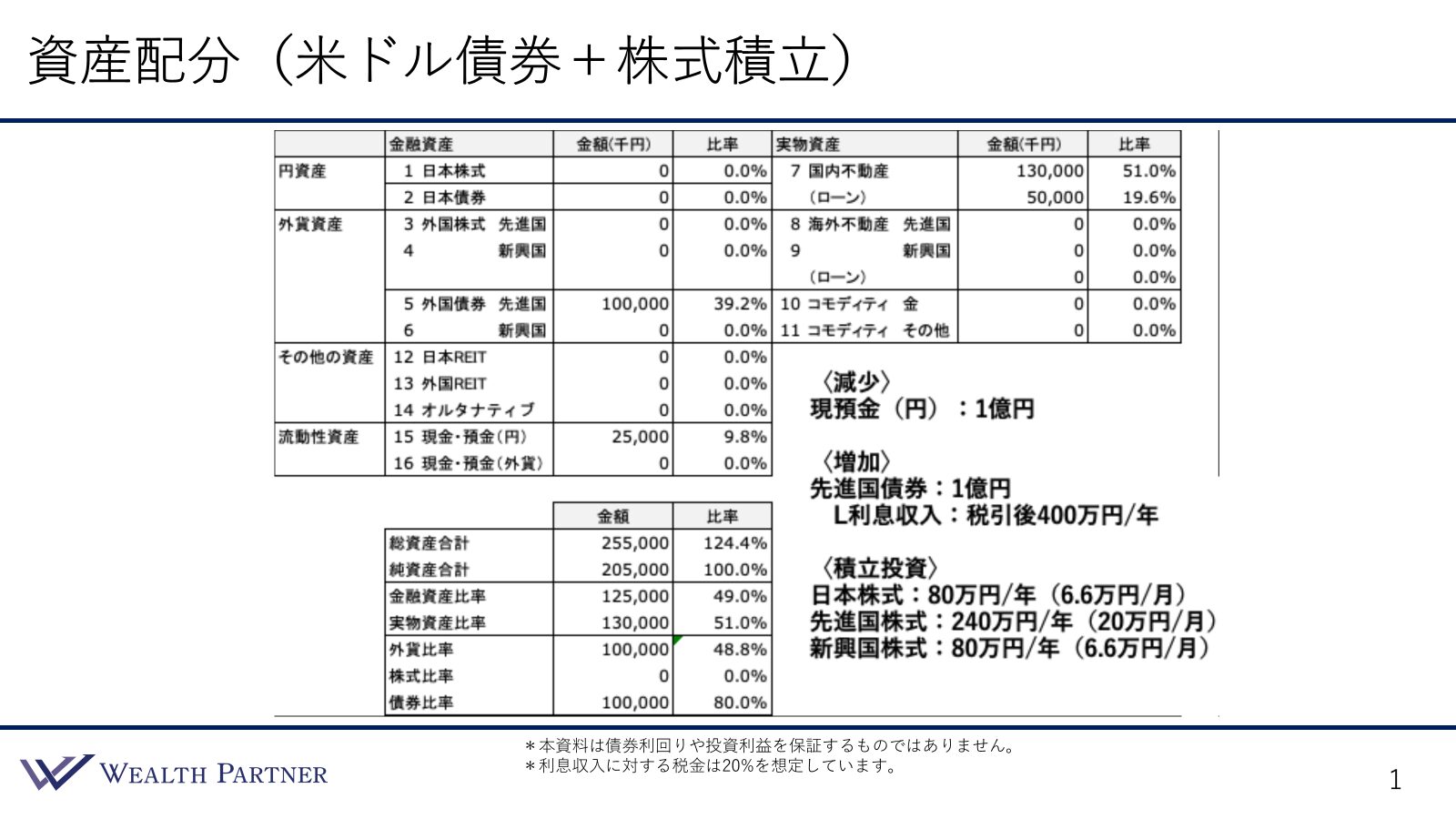

資産配分(米ドル債券+株式積立)

こちらが資産配分を変更した後の構成です。

今回の資産配分の変更では、現預金1億円を活用し、米ドル債券に投資しました。その結果、年間の税引後利息収入は約400万円となり、この収益を活用して株式に積立投資を行う設計になっています。

実際にどのような株式にどの程度積み立てていくのかを示したのが、資産配分表の右下の部分です。投資対象は、日本株式、先進国株式、新興国株式の3種類に分かれており、年間の積立額は日本株式80万円、先進国株式240万円、新興国株式80万円となっています。特に、先進国株式の割合が大きく設定されているのが特徴です。

これを月々の積立額に換算すると、日本株式6.6万円、先進国株式20万円、新興国株式6.6万円となり、米ドル債券からの税引後利息収入をそのまま積立投資に充てる仕組みになっています。毎月安定して入ってくる利息収入を、日本株・先進国株・新興国株へ自動的に積み立てることで、長期的な資産成長を目指します。

この方法を採用することで、お子様の教育費が大きくかかる大学進学のタイミング、つまり15年後を見据えた資産形成が可能になります。そこで次に、15年後の資産成長シミュレーションについて詳しく見ていきます。

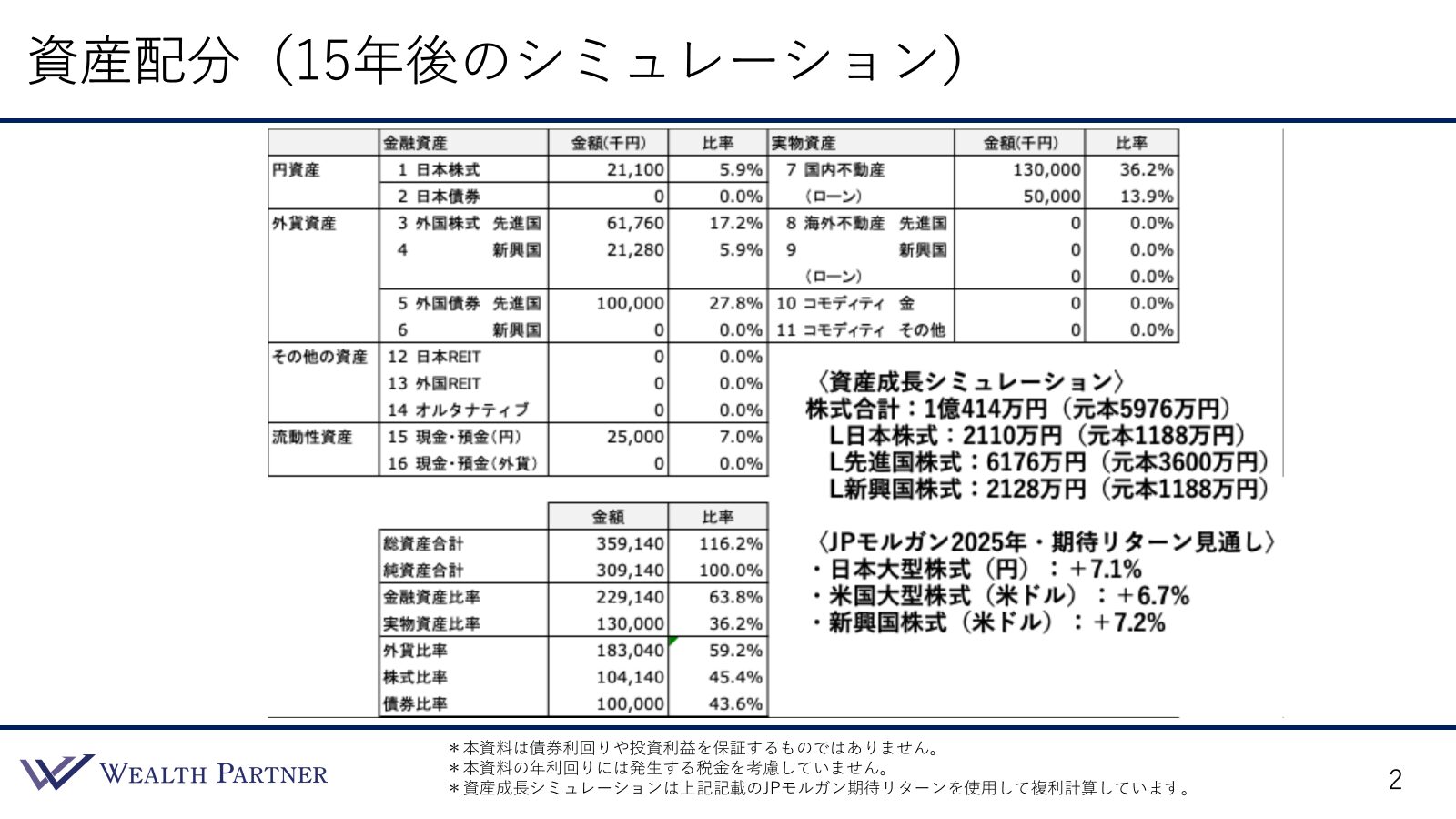

資産配分(15年後のシュミレーション)

では、資産成長のシミュレーションを見ていきましょう。

株式投資合計での最終的な残高は、1億414万円と想定されています。これは、年間400万円の積立を15年間行った結果、元本5976万円を超えて、約1億414万円に成長する可能性が高いことを示しています。したがって、元本に対しては+74%、つまり1.74倍の成長が見込まれるということがわかります。

次に、内訳として日本株式、先進国株式、新興国株式のそれぞれの投資元本と成長シミュレーションが示されています。合計すると、株式資産として1億円強となり、この金額がお子様の大学費用や留学費用に充てることが十分可能な金額に成長しています。株式がこのように成長すれば、教育費用は株式資産で賄い、債券部分はそのまま利息収入を得続けるという運用も可能となります。

また、最初から1億円を株式に投資するという方法もありますが、その場合、15年後には資産がもっと増えている可能性も高いものの、現在の資産の大半を株式に投資することに対しては、誰でも不安を感じるものです。だからこそ、まずは1億円を安定的な債券に投資し、得られる利息収入からリスクを取って株式に投資するという方法が推奨されます。10年後や15年後に株式が債券と同じくらいに成長していれば、その資産をお子様の教育費に充てることも十分可能となり、このような資産運用には価値があると考えています。

まとめ

では、今回のテーマ、「医師が実践する米ドル債券の利息収入を使った株式積立投資」をまとめます。ポイントは4つです。

ポイント1)教育費など大きな支出を控えた現役医師にピッタリ

米ドル債券から得られる利息収入を活用するためには、生活費を別にして利息収入を再投資する状況が必要です。これは、安定した収入を得ている現役医師の先生にとって非常に適した方法です。さらに、医師の先生のお子様は、教育費用などの支出が多くなることが一般的です。特に、お子様が医師を目指す場合、教育費はかなりの額になることが予想されます。教育費は10年後や15年後に必要になることが多いため、お子様の年齢を考慮しながら、その時期に向けて利息を積み立てて増やしていくことができます。積立投資には時間がかかるため、ある程度大きな支出が必要となる未来の時期が予測できる場合に、この方法はピッタリです。さらに、この手法は老後の資産形成にも有効であり、長期的な視点で安心して運用することができます。

ポイント2)利息はもともとなかったのでリスクを取りやすい

元本の1億円をいきなり株式投資に回すのは、誰でも怖いと感じるかもしれません。ですので、1億円は債券として運用し、その利息から毎年400万円を得て、少しずつ積み立てていくという方法です。元々なかった利息を活用するので、リスクを取りやすくなります。

ポイント3)長期積立・分散・低コストで地道にコツコツ増やす

元々なかった利息を活用して株式に投資する場合、一気に投資するのではなく、長期的に積み立てていくことが重要です。投資対象は、1つの株式だけでなく、分散していろいろな株式にファンドを通して投資し、低コストで地道に増やしていく方法が大切です。また、できるだけ早くスタートすることが重要です。積立投資は時間が経つにつれて増えていくスピードが速くなり、特に複利運用が効き始めると、資産は加速して増加します。ですので、早く始めれば始めるほど、増えるスピードも早くなるため、コツコツと地道に続けることが大切ですが、スタートは早い方が絶対に有利だと思います。

ポイント4)シンプルに3本のインデックスファンド投資で十分

具体的にどのように投資するかというと、シンプルに行う方が良いです。シンプルな方が管理しやすく、状況も把握しやすくなるため、複雑にせずシンプルにした方が効果的です。今回の実例では、3本のインデックスファンドに投資しているだけです。日本株式、先進国株式、新興国株式に対応するインデックスファンドに、それぞれ毎月一定額を積み立てていく形です。この投資方法はネット証券で簡単に設定でき、自動で積立投資を行うことが可能です。ネット証券で債券1億円を購入し、そこから得られた利金は自動的に円転され、円をインデックスファンドに投資する設定を行うだけです。これにより、あとは投資が自動で行われるため、忙しい医師の先生でも手間なく実践できる株式投資となります。状況の把握も簡単で、手間がかからず、非常に実践しやすい方法です。

https://wealth-partner-re.com/meeting/