目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「医師は利息ありとなし、どちらの米国債に投資するべきか?」です。

最近、特に医師の方からのご相談として、米国債(アメリカという国が発行しているドル建ての債券)にどのように投資した方がよいのかという内容が非常に多いです。それは、アメリカの金利が上がっていて、米国債というおそらく世界で最も安心して投資することができる米ドル建ての債券に投資したとしても、利回りで約4%得られる状況です。なので、保守的な医師はそういう投資を考えてご相談いただくことが多いです。

米国債には、主に2つの種類が存在しています。1つは利息が発生する米国債、もう1つは利息がない米国債です。一般的には利息ありの方が印象に残るかと思いますが、利息がない米国債もあります。医師が利息ありとなし、状況によってどちらの米国債に投資したほうがよいのか、ご参考にしていただければと思います。

▼今回の内容はYouTubeでご覧いただけます

2種類の米国債

まずは、2種類の米国債について簡単に説明します。

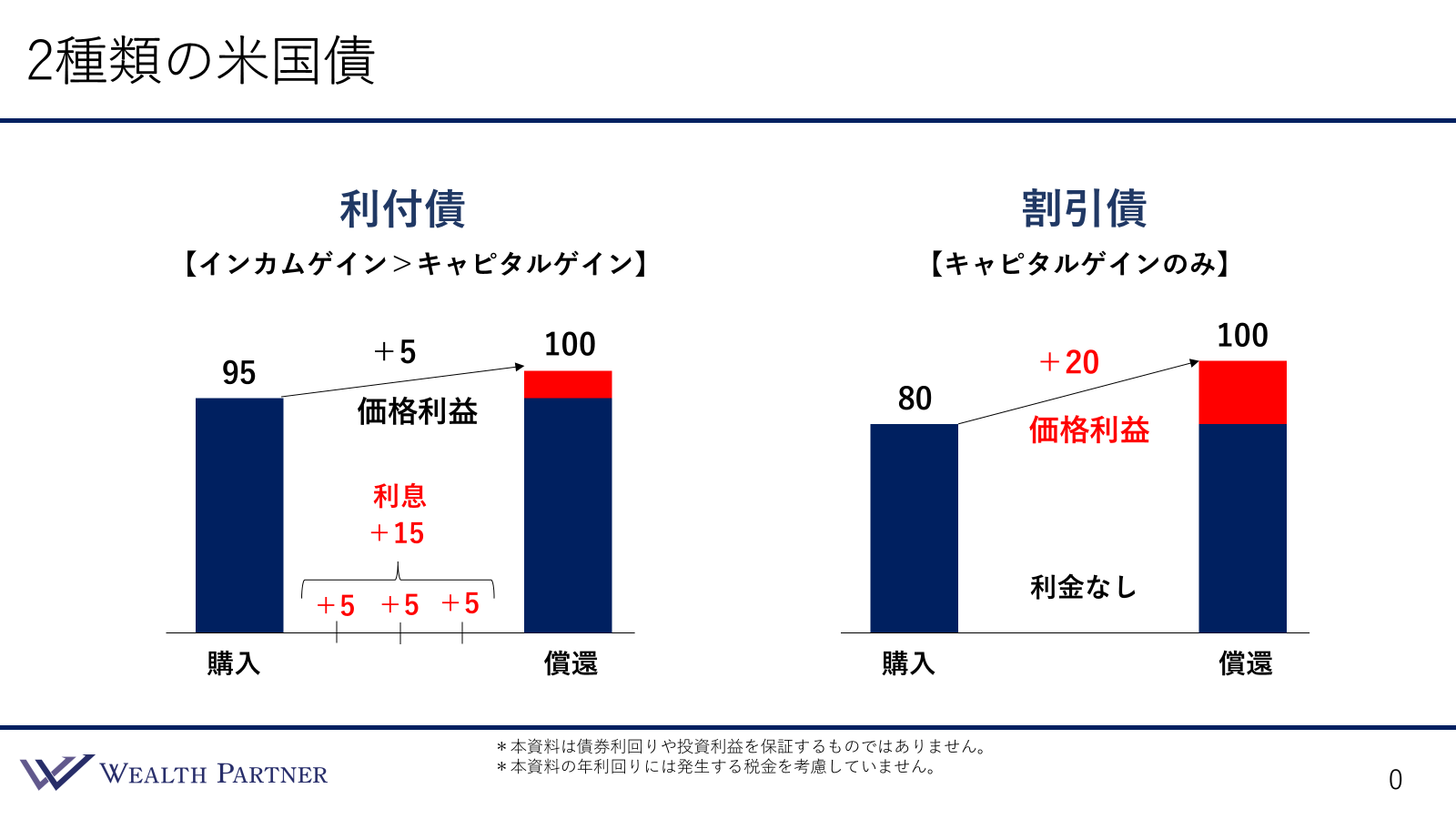

主に2つあり、右と左に分かれています。まず、左側の利付債からご説明します。利付債は利息が発生する債券です。これが一般的な米国債のイメージだと思います。毎年、投資額に対して3%、4%の利息が得られます。

例えば、1000万円投資した場合、毎年30万円、40万円の利息が得られます。これが利付債です。利付債の投資に関して、利益になるものは主に利息です。インカムゲイン(定期収入)が利益となりますが、場合によってはキャピタルゲイン(値上がり益)も得られることがあります。

債券は100ドルで発行されて100ドルで償還します。ですが、このイラストのように95ドルで発行されていることもあり、95ドルで購入して100ドルで返ってくると、最後償還するときにプラス5ドルの利益になります。

イラストの下の方に書いてあるように、利息が毎年プラス5ドルずつ入ってきたとするとトータルでプラス15ドルの利息になります。これらを合わせたプラス20ドルが、この債券の利益になるというのが利付債となっています。

ですが、このキャピタルゲインを目的としない、主にインカムゲインを目的にして投資するというのが利付債となるので、キャピタルゲインよりもインカムゲインという不等式が成り立つ米国債の種類が利付債になります。これが一般的な米国債のイメージだと思います。

あまり聞き馴染みがないかもしれないのが、右側のもう一つの種類の割引債です。名前だけだと分かりませんが、投資の目的としては利息がない債券なので、値上がりの利益を得るということだけが投資の目的になります。キャピタルゲインのみです。イメージとしては、投資するときに、この米国債の価格が割引債は必ず100ドルよりも低くなります。このイラストだと80ドルになっています。イラストは80ドルですが、70ドル、60ドル、50ドル、30ドル、20ドル、そのような債券もあります。今回は80ドルで購入したとすると、最後償還するときに債券は100ドルで返ってきますので、そうすると+20ドルというのが割引債の投資の利益になります。

割引債を保有している間の利息は、利付債と違い発生しません。なので、この購入した価格と返ってくるときの100ドルの価格の差が利益そのものになるという、非常にシンプルな債券がこの割引債になります。価格が元々100ドルでそこから利息がない分、価格がディスカウント(割引)されているため、割引債といわれています。このインカムゲインが主な目的の利付債とキャピタルゲイン(値上がり益)が目的の割引債、米国債は主にこの2つになるのでどちらに投資するかを検討して選んでいく必要があります。

利付債と割引債の具体的なイメージ

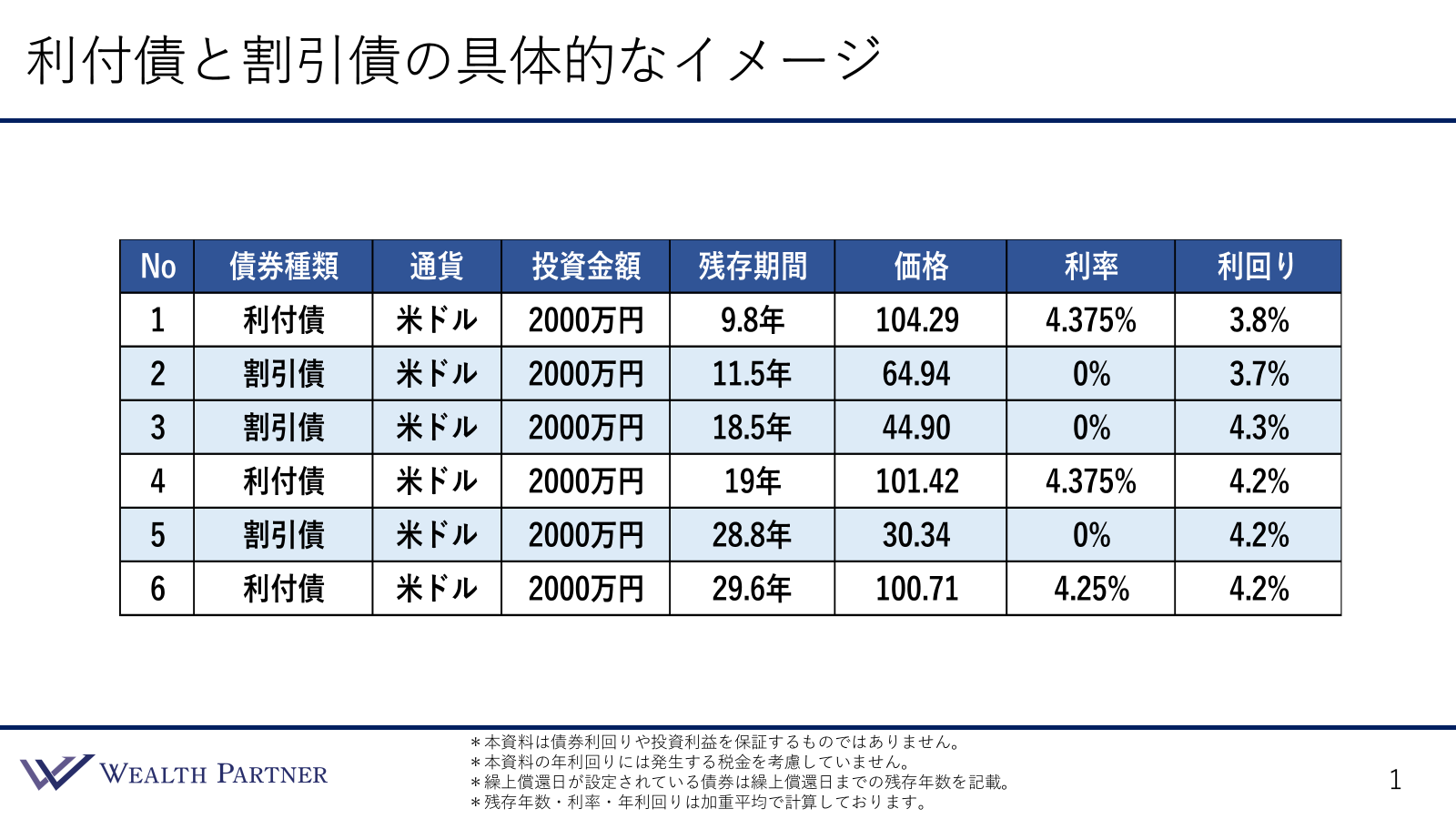

利付債と割引債の具体的なイメージを持っていただくため、実際のレートになりますが仮想の例として、利付債と割引債でそれぞれどのような残存期間、価格、利率、利回りの関係になるのか紹介します。

こちらは米債券の一覧表になっていて、6債券あるうちの3債券が利付債になっていて、3債券が割引債となっています。白く色付けしていないNo.1、No.4、No.6が利付債です。No.2、No.3、No.5の薄い青色でマーキングしてあるのが割引債となっています。一般的な米国債のイメージの利付債から見ていきたいと思います。

No.1の利付債は残存期間9.8年の債券で、価格は104.29ドルとなっています。9.8年後の償還で返ってくるときは100ドルで返ってくるということになります。キャピタルゲインはなく、キャピタルロスです。投資金額よりも少し減って返ってきます。利率が4.375%で結構高めの利付債になっています。そうすると利回りは3.8%になっています。

次の利付債がNo.4の債券です。ちなみに、この表は残存期間が上から短い順に並べられているので、No.4の利付債はNo.1より、もっと残存期間が長く19年となっています。価格が101.42ドルで利率が4.375%、利回りは4.2%という債券になっています。

最後の利付債のNo.6の債券は、残存期間が29.6年とさらに期間が長く、価格が100.71ドルで利率が4.25%、利回りが4.2%となっています。利付債というのはもちろん債券の利率にもよりますが、大体このくらい利率が高く、価格はおよそ100ドル前後になっています。投資の主な利益の源泉と言うのは、この利率の利息収入によるところが大きいです。この利息収入が利付債投資の主な利益になります。

次にNo.2の割引債を見ていきたいと思います。残存期間は11.5年の債券で、価格は64.94ドルです。100ドルが基準の債券ですが、かなりディスカウントされています。割引されて64.94ドルになっていて、非常に安く買えます。その代わり、利率はありません。つまり、利息は発生しません。しかし、11.5年後のお金が返ってくるまで持っていると、100ドル-65ドル=35ドルになります。これを年間の利回り(利益)に換算すると、3.7%になります。

No.3の割引債は残存期間が、さらに長い18.5年の期間があります。期間が長くなるほど、割引債の割引率が大きくなります。そうすると18. 5年の割引債では、価格が44.90ドルになります。利回りは4.3%になります。No.5の割引債はさらに長い28.8年です。公正な価格だと30.34ドルになり、利回りは4.2%となります。30ドルで買えるわけです。28.8年後はかなり先になりますが、30ドルが100ドルになって返ってくるので、投資した金額の3倍強になって元本が最後にまとめて返ってくることになります。

ですので、利付債と割引債の2種類ありますが全く違うものになります。債券投資の利益の主なイメージは利息収入だと思いますが、それを捨ててその分価格が割り引かれて、10年後、20年後にまとめて値上がり益として返ってくる債券が割引債となるわけです。全く商品性が異なる債券ですので、状況、目的や考えに応じてどちらに投資するかは選ぶ必要があると思います。どちらに投資したほうがよいかという本題のテーマに近づいてきます。

利付債と割引債の比較

では、この利付債と割引債をもう少し比較してみましょう。どういう医師の場合、どちらが向いているかを考えていきたいと思います。

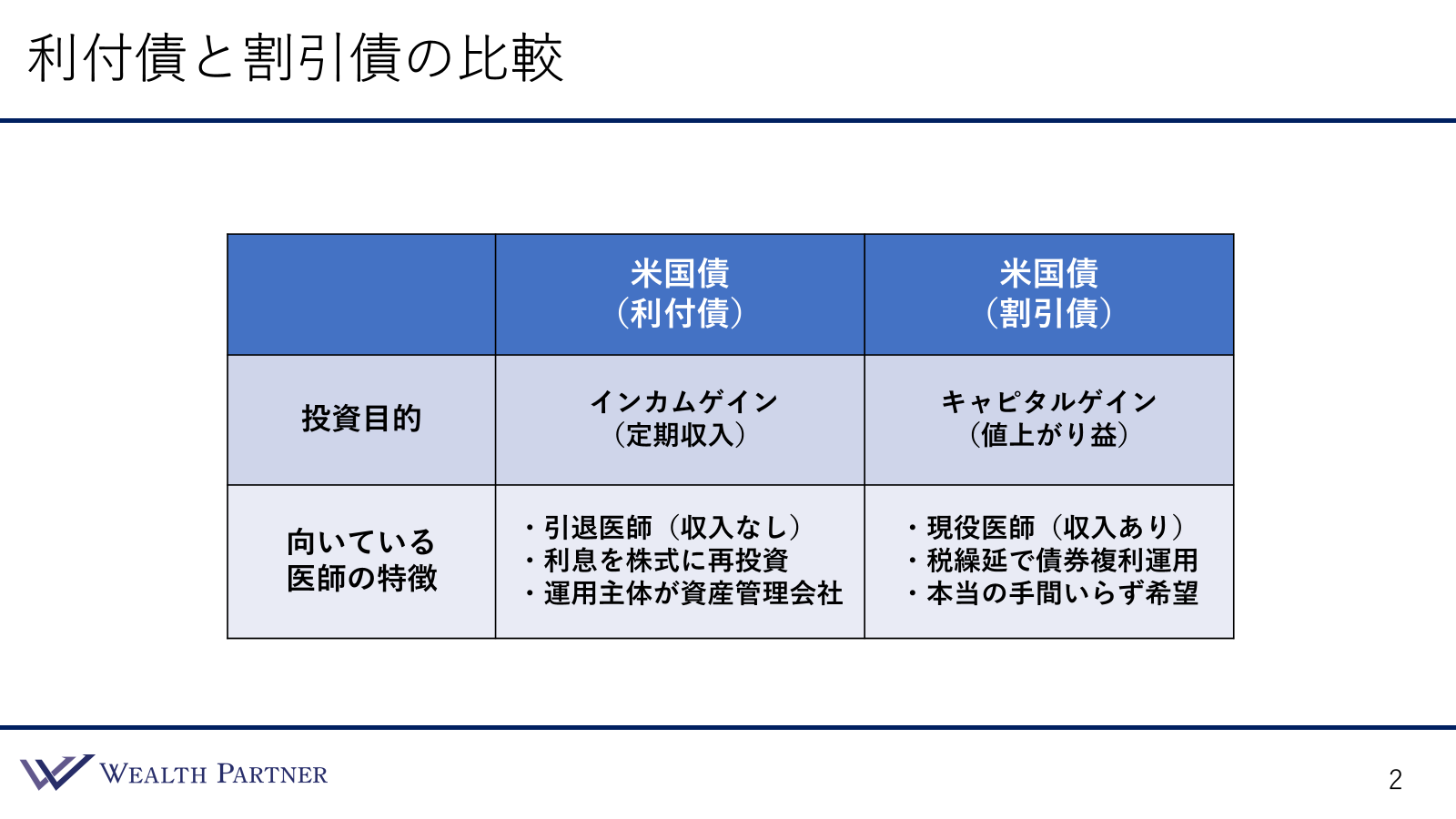

真ん中の列が米国債(利付債)で、右側の列が米国債(割引債)です。投資の目的はお伝えしたように、利付債はインカムゲイン(定期収入)、割引債はキャピタルゲイン(値上がり益)です。この投資の目的で利息だけ欲しい、利息が米国債投資の主な目的という場合は、利付債でもよいわけです。利息はいらない、値上がり益だけ欲しい、キャピタルゲインがよいという場合は割引債というのが分かりやすい分け方だと思います。投資目的で分けます。

利付債に向いている医師の特徴

それぞれ向いている医師の特徴としては、利付債に向いている医師の方は、現役を引退された医師です。病院からの収入がない状態の医師の方は、利付債に投資をしてその利息収入を日々の生活費(支出)に充てていくことが期待できると思います。引退した医師の方は、利付債に投資する方が多いと思います。これが割引債だと、10年後、20年後にキャピタルゲインで返ってきますが、その時にまとめて返ってきても仕方がないので、利付債のほうが向いています。

2つ目は、利息を株式に再投資したいという医師も利付債が向いています。利息は年2回ほど米国債ごとに入ってきますが、入ってきた利息を株式に投資するということを考えると利付債に投資するしかありません。入ってきた利息をどのように使おうとご本人の自由なので、株式に投資する場合は利付債に投資する必要があります。これが割引債だとそうもいきません。割引債は10年後、20年後に値上がり益として返ってくるだけなので、なかなか株式に再投資するということは叶いません。

3つ目は、運用主体が資産管理会社の場合です。医師の方でも資産管理会社をお持ちの方がいると思います。資産管理会社の方が経費計上の観点から安定的に利益が発生している方がよいことが多いので、運用主体が資産管理会社などの場合は最後にまとめて利益が入ってくる割引債よりも、定期的にコツコツと利息が入ってくる利付債のほうが投資する米国債としては向いていると思います。運用主体が資産管理会社の場合は、利付債のほうが合うケースが多いと思います。こちらが利付債に向いている医師の特徴です。

割引債に向いている医師の特徴

次に、割引債に向いている医師の特徴は、逆に現役の医師の方です。今は十分収入があるので、さらに利息が入ってきても使う当てがない、そういう方の場合は割引債でもよいと思います。老後の資産形成であると割り切って、10年後、20年後、30年後に返ってくる割引債に投資するのはありだと思います。

2つ目は、税繰延で債券複利運用をされたい医師の方。これはどういう意味かというと、利付債だと利息が入り、それに対して税金が掛かります。20%の税金が掛かり、80%だけが税引後に残ります。それを再投資するときは、80%に対して再投資することができますが、20%の税金が引かれます。この割引債というのは、イメージとしては再投資していることになりますが、税金を繰り延べているのです。利付債のように利息が入ってくるごとに税金が掛からないので、税金を繰り延べながら債券で複利運用をしているというイメージになります。ですから、債券で複利運用したいと思っていて、なおかつ利付債のように税金が掛からずに税を繰り延べながら効率的に運用していきたい方に向いているのが、この割引債になります。

最後に、割引債が向いている医師の方は、本当に手間いらずを希望されている方です。普通の米国債(利付債)も手間がいりませんが、年2回債券ごとに少しずつ利息が入ってくるので、それを引き出したり再投資を行うだけです。ですが、その手間も嫌で投資したことを忘れておきたいという方も、それほど多くはありませんが実際にいます。そういう方の場合は、割引債のほうが向いているかもしれません。投資して返ってくる10年後、20年後に次どうするかということを考えればよいだけになるので、本当の手間いらずを希望の方も割引債が向いていると思います。

医師の特徴や投資目的、違いを比較して、利付債と割引債のどちらに投資したほうがよいかをお伝えさせていただきました。

まとめ

それでは、本日のテーマである「医師は利息ありとなし、どちらの米国債に投資するべきか」のまとめです。

ポイント1)利付債か割引債か投資目的や状況で選ぶ

どちらが絶対によいというのは分からないです。絶対に利付債がよい、割引債がよいとは正直言い切れないと思います。医師の方の投資目的や客観的な状況、引退しているのか現役なのか、どういうライフプランかどのくらい投資に手間がかけられるか、資産管理会社を運用しているか、そういう状況に応じて、利付債と割引債のどちらに合うか、選んで投資するのが一番よいと思います。

ポイント2)引退医師の生活費捻出は利付債がオススメ

そういった中で収入がない引退した医師の方に関しては、生活費をどう捻出していくかというのが大事になってくると思います。そういう医師の方には、手放しで利付債の方がお勧めだと思います。

ポイント3)現役医師の資産形成なら割引債がオススメ

現役で収入がある医師の方で、生活費などの支出には困っていないという方の場合は、老後の資産形成などに振り切って割引債で投資するのがお勧めだと思います。

ポイント4)9割の医師が利息入る安心感求め利付債に投資

これまで利付債と割引債をそれぞれご説明してきましたが、米国債に投資される医師の方の9割は利息が入ってくる安心感がやはり大きいです。安心感を求めて米国債に投資される方が多いので、利付債に投資される方のほうが圧倒的に多く、9割の医師の方が割引債ではなく利付債に投資しているというのが現実的な数字なのかなと思います。

本日は「医師は利息ありとなし、どちらの米国債に投資するべきか」という内容でお届けをさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中