皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「『チャットGPT』に資産運用のアドバイスができるか実際に検証」です。

皆さんもよくご存知かと思いますが、私自身もかなり前からチャットGPTの名前は知っていたものの、具体的な使い方がわからず十分に活用できていませんでした。しかし先日、若い世代の方に使い方を教えてもらい、実際にいくつかの質問を投げかけてみたところ、その回答のスピードと精度の高さに正直驚かされました。

また最近では、富裕層のお客様からも、

「チャットGPTで資産運用について相談していたら、御社にたどり着いた」

「AIに資産運用の初期提案を作ってもらったので、プロの目で見てほしい」

といったお声をいただく機会が明らかに増えてきました。資産運用の現場において、チャットGPTをはじめとするAIの存在感は確実に高まっていると感じています。

そこで今回は、実際にチャットGPTに具体的な資産運用の質問を投げかけ、現時点でどれほどの精度で的確なアドバイスができるのかを徹底検証します。

もし、チャットGPTが人間を超える優れた提案を瞬時に出せるのであれば、将来的には私たちのような人間のアドバイザーが不要になる時代が来るかもしれません。これは私たちのビジネスの未来にも直結する非常に重要なテーマです。現時点におけるチャットGPTの「資産運用アドバイス力」の実力を、皆様と一緒に確認していきたいと思います。

目次

チャットGPTへの質問

今回、チャットGPTに投げかけた質問はこちらです。

会社や不動産を売却してまとまった現金が手元に入った富裕層の方が、株式・債券・不動産などにどのような資産配分で運用をするのがいいのかというアドバイスを求める質問です。

チャットGPTの回答

質問に対して、チャットGPTはまず資産運用の「基本方針」として次の2点を掲げました。

最後の「収入源」はおそらくインカムゲイン(利息収入)を指しているのだと思います。これらは私が常日頃からお客様にお伝えしていることと非常に重なる内容であり、一見すると「それらしい的確な方針」と感じました。

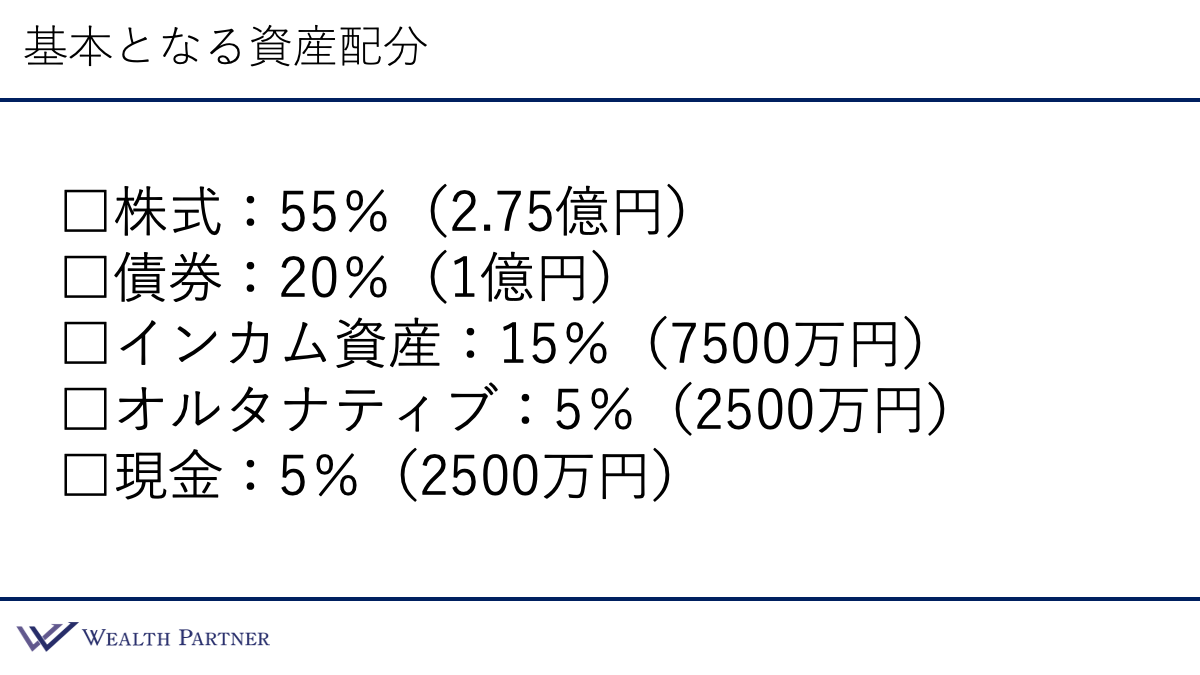

チャットGPTが提案した「基本となる資産配分」

具体的には、5億円の資産を以下の5資産のカテゴリーに分類した資産配分の提案が出てきました。

1つ目は株式に55%(2.75億円)、2つ目は債券に20%(1億円)、3つ目はインカムゲイン資産に15%(7,500万円)、4つ目はオルタナティブに5%(2,500万円)、5つ目は現金に5%(2,500万円)という配分です。

プロの目から見た「違和感」と第一印象

この配分を見て、私は「なるほど」と思う反面、正直なところ「株式の割合がかなり多い」という印象を強く持ちました。5億円のまとまった資産を運用する個人の富裕層が、資産の半分以上(55%)をリスク資産である株式に投じるかというと、現実的にはやや多すぎると感じます。

富裕層の資産運用は、資産を大きく増やすことよりも「安定的に守りながら運用する」という方針をとる方が大半だからです。そのため、最初にチャットGPT自身が掲げた「シンプルで崩れにくい」という基本方針と、実際のこの配分の間には「若干のズレ(矛盾)がある」というのがまず気になった点です。

また、実務的な観点から見ると、「債券」と「インカムゲイン資産」は同じものではないかと感じました。AIのロジックの中では、これらを別の分類として捉えているのかもしれません。

現預金比率の5%(2,500万円)という手元資金はちょうどいい配分ですが、全体的には、「5億円の資産にしては少しざっくりしすぎており、若干雑な資産配分になっている」というのが、プロとして抱いた第一印象です。

チャットGPTが提案した「各資産クラスの具体的な投資対象」

続いて、チャットGPTが各資産クラスについてどのような具体的な投資対象を想定しているのかも提案してもらいました。

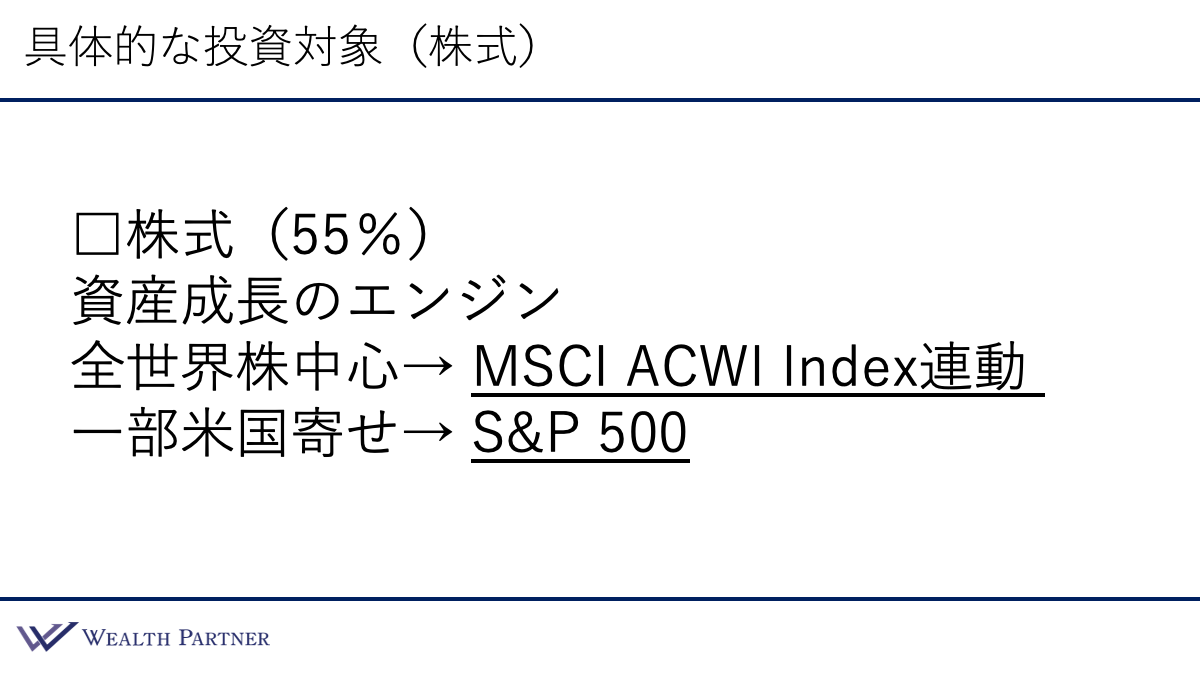

株式(55%・2億7,500万円)

今回の資産配分の中核になっているのが株式です。目的は「資産成長のエンジン」としています。提案された投資対象はこちらです。

- 全世界株式中心の場合:MSCI ACWIインデックス連動

- 一部米国寄せの場合:S&P500

つまり、「全世界株式(世界株式の最も代表的な指数=いわゆるオルカン)」と「S&P500」の2本柱で株式部分を運用してはどうか、という提案です。

この提案を見て私が感じたのは、「5億円を運用する富裕層が、全体の半分にあたる約2.5億円を全てインデックスファンドに充てるか」という点です。それはかなり珍しいケースかと思います。

一般的な富裕層の資産運用では、インデックスファンドだけでなく、ヘッジファンドやアクティブファンドをバランスよく組み合わせる方が多いです。そのため、「インデックスファンド一点張り」という提案には、若干の違和感があります。ただし、方法として絶対にあり得ないわけではありません。「富裕層の実情とは少し乖離している」というのがプロとしての率直な感想です。

具体的な投資対象(債券・インカム資産)

次に、債券とインカム資産について見ていきましょう。

.png)

債券(20%・1億円)

続いて、全体の20%の債券は、目的として「守りと安定」を挙げています。提案された投資対象はこちらです。

- 日本国債or為替ヘッジ付き外国債券(円建て債券として)

- 投資適格社債(BBB格以上)

これに関しては「若干違う」という印象を持ちました。確かに、現在の日本国債の利回りは2~3%程度なので、投資対象として見られる水準かもしれません。しかし、為替ヘッジ付きの外国債券はヘッジコストが高いため、実質的な利益がほとんど残りません。

このメディアでもよく取り上げているように、債券投資の中心は、円建てではなく外貨建ての債券です。その意味でこの提案にはズレを感じます。投資適格社債(BBB台以上)という方向性自体には同意できますが、日本国債や為替ヘッジ付き外国債券をメインに据えている点には違和感を覚えます。

インカムゲイン資産(15%・7,500万円)

全体の15%を割り当てるインカムゲイン資産の目的は「お金を生む装置」としています。提案された投資対象はこちらです。

高配当株・REIT・実物不動産

まず「高配当株」は、株式に分類すべきではないかと思います。配当を生み出すのでインカムゲイン資産に分類されているのかもしれませんが、そのロジックであれば「債券」もここに入れるべき、という話になります。全体的にかなり大雑把な印象を受けます。

「REIT」は理解できますが、問題は「実物不動産」です。具体的にどういった不動産がいいのかが明記されておらず、若干雑な提案だと感じます。また、不動産だけだとしても、15%は全体のバランスとして少なすぎるでしょう。富裕層が不動産に投資する際、「借入をどう活用するか」は非常に重要な要素です。その視点が抜け落ちているのは大きな違和感と言わざるを得ません。

まとめ

最後に、今回のテーマである「『チャットGPT』に資産運用のアドバイスができるか実際に検証」を4つにまとめます。

ポイント1)資産配分は株式が多すぎ、不動産は少なすぎ

チャットGPTの提案では株式が55%でした。富裕層が5億円規模の運用をする場合、株式の割合は多くても20〜30%程度に抑えるのが一般的です。これではリスクが高すぎると感じました。

また、インカムゲイン資産15%の全てを不動産に配分したとしても、やはり不動産の割合が少なすぎる印象です。何より、借入の概念がそもそも存在しない点も、根本的な課題といえるでしょう。

ポイント2)具体的な投資対象の解像度が低い

株式は全てインデックスファンドのみ、債券は日本国債と為替ヘッジ付き外国債券のみと、実態からかなりかけ離れた提案内容でした。富裕層の実際の運用とは相当な乖離があります。

ポイント3)個別債券ポートフォリオは提案できなさそう

さらに踏み込んで、「5億円の企業が発行する米ドル建て社債ポートフォリオを提案してほしい」と追加で質問をしてみました。その結果、おすすめの発行体や残存期間についてのアドバイスはあったものの、具体的なポートフォリオの提案はできませんでした。資産配分レベルの提案はできても、「個別債券でポートフォリオを組むレベルにはまだ達していない」というのが現時点での限界だと感じました。

ポイント4)富裕層の資産運用はまだ難しそう

全体的な回答内容は、富裕層向けというよりも、「一般投資家向け」の回答に近い印象でした。株式の割合や投資対象の選び方を見ても、そう感じます。

これはおそらく、AIが学習しているインターネット上のデータの大半が一般投資家向けの情報であり、富裕層に関するデータが相対的に少ないことが原因と考えられます。そのため、「富裕層が最適な運用をするために何が必要か」という点についての解像度が低くなってしまうのでしょう。

ただし、今後富裕層の方がAIに相談するケースが増えていけば、AIもどんどん学習して賢くなっていくので、提案の解像度が上がっていく可能性は十分にあります。現時点では、チャットGPTが富裕層の資産運用を最適にアドバイスできるレベルには達していない、というのが正直な感想です。

富裕層の資産運用において、AIだけで完結するのはまだまだ難しそうです。私たちアドバイザーの仕事がすぐになくなることはなさそうだと、少し安心しました。

ただし、未来のことはまだわかりません。私自身も、こうしたAI技術を継続的に勉強しながら、資産運用にどう活かせるかを模索し続けたいと考えています。今後もこうした検証や最新トレンドを定期的に情報発信していきますので、ぜひ楽しみにしていただければ幸いです。

本日は「『チャットGPT』に資産運用のアドバイスができるか実際に検証」という内容でお届けさせていただきました。

チャットGPTをはじめとするAIは日々進化していますが、税金対策、ご家族への資産承継、そしてお一人おひとりの人生に寄り添った最適な融資(借入)プランの構築など、富裕層の皆さんが直面する複雑な課題を網羅した「完全オーダーメイドの資産運用」は、まだAIだけで完結させることはできません。「AIの提案をプロの目で精査してほしい」「5億円以上の資産を守りながら運用したい」という方は、ぜひ一度ウェルス・パートナーまでお気軽にご相談ください。