皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「引退後の資産管理と生活設計の実践ポイント」です。

会社経営者や役員だった方が60代~70代で現役を退き、退職金や会社売却代金を得て富裕層になった方を「引退富裕層」といいます。そのような方々に共通する最大の悩みは、「資産はあるけれども安定した収入がなく、生活費のために資産を取り崩していかなければならない」という点です。

例えば資産が5億円の場合、年間で2,000万円使えば5年後に1億円が減って4億円に、さらに10年後には3億円にまで目減りしてしまいます。このように資産を取り崩していくことは、引退富裕層に限らず、誰にとっても大きな不安となるでしょう。

今回は、引退富裕層の方々が資産を取り崩さずに悠々自適に生活を続けていく方法を、実際に私たちがお手伝いさせていただいた当社お客様の実例を交えながらご説明します。

目次

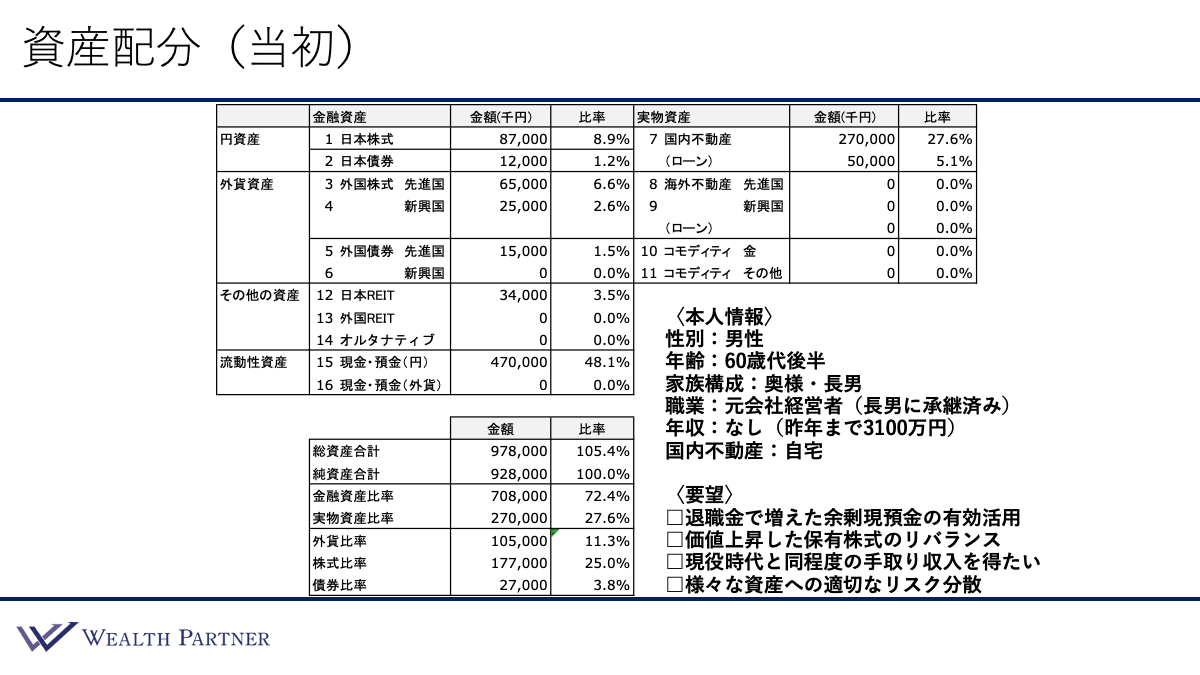

資産配分(当初)

ここからは、資産配分シートを使って、当初ご相談いただいた状態から、資産を再配分することによって、資産を取り崩さずに生活できる状態になった実例をご紹介します。

ご本人情報は、60代後半の男性の方で、家族構成は奥様と長男の3人家族、職業は元会社経営者です。会社は長男に承継済みで、株式も経営権も全て譲った状態です。現在は完全に退職しているため、年収はゼロです。昨年までは役員報酬が3,100万円ありました。国内不動産はご自宅です。典型的な引退富裕層の方の状況といえるでしょう。

資産状況は、金融資産は日本株式が8,700万円、先進国株式が6,500万円、新興国株式が2,500万円、日本債券が1,200万円、外国債券が1,500万円、日本REITも3,400万円保有していますが、中心は現預金です。退職金でかなりまとまった資金を得たので4億7,000万円あります。金融資産合計は約7億円です。不動産はご自宅で、評価額は2億7,000万円、住宅ローンが5,000万円残っています。

次に全体の資産バランスを確認しましょう。総資産合計の右側、借入比率は105.4%になっています。ほとんどレバレッジがかかっていない状態です。金融資産と実物資産の比率は、退職金が増えたことにより、金融資産の比率が72.4%と増えており、実物資産が27.6%となっています。金融資産7割に対して実物資産3割と、金融資産の割合が大きくなっている状態です。

外貨比率は11.3%と低く、約9割が円資産になっています。金融資産に占める株式と債券の比率は、株式比率が25%、債券比率が3.8%です。債券比率よりも株式比率の方が割合としてはかなり大きくなっている状態です。

この方のご要望は主に4つあります。

1つ目は「退職金で増えた余剰現預金の有効活用」です。まとまった資金が入ってきたので、それを有効活用したいということです。

2つ目は「価値上昇した保有株式のリバランス」です。昨今、日本も海外も株価が上昇しているため、このようなご相談が増えています。この方も投資されたときは価値が少なかったのですが、株価上昇により価値が大きくなりすぎているため、最適な形にリバランスしたいというご要望です。

3つ目は、今回のテーマの核心である「現役時代と同程度の手取り収入を得たい」というご要望です。多くの引退富裕層に共通するニーズといえます。この方の場合、現役時代の役員報酬は3,100万円、手取りベースでは約1,850万円でした。

したがって、今回の資産運用によって、同程度の手取り収入を得ることができれば、預金を取り崩さずに、現役時代と変わらない生活水準で悠々自適な生活を送ることができます。今回のご要望の中で、これが一番大事な目標といえるでしょう。

4つ目は「様々な資産への適切なリスク分散」です。先ほどの手取り収入の確保よりは、優先順位は少し下がりますが、可能であればいろいろな資産にリスク分散して、万が一に備えたいというご要望です。

資産配分(再配分)

このようなご本人状況や資産状況、ご要望を全て踏まえて再配分した後の資産配分はこのようになっています。

.png)

減少させる資産と増加させる資産をそれぞれ見ていきます。

減少資産としては、現預金4.4億円、株価上昇で増えすぎていた、日本株式7,000万円、先進国株式2,000万円、新興国株式800万円、日本REIT2,400万円を減らしました。それらの合計が5億6,200万円となり、増加資産に振り分けていく形になります。

増加させた資産は、先進国債券に3.8億円、米ドルの個別債券ポートフォリオを構築し、米ドル建て社債に分散投資しています。さらに、外国REITに1,500万円、オルタナティブ(ヘッジファンドなど)にリスク分散して2,000万円投資しています。

国内不動産も割合としては大きく、先進国債券と同じ3.8億円となっています。物件は板橋区のかなり築浅の一棟RCマンションです。これに伴う国内ローンは2.5億円で、借入金利は1.2%、期間は30年のローンになっています。したがって、不動産投資の頭金は差し引き1.3億円になっています。最後に、コモディティ金に1,700万円というようにリスク分散しています。

今回のメインテーマであるインカムゲイン、つまり「どれだけ手取り収入が増えるのか」については、後ほど詳しくお伝えしますが、全体のバランスが大きく改善している点も重要です。

借入比率は当初105%で、投資効率が低かったものの、132.3%と約27%上昇し、かなり高まりました。とはいえ、リスクを取りすぎている状態ではなく、保守的な運用を目指している引退富裕層の方でも許容できる、ちょうどいい借入比率といえるでしょう。

次に、金融資産と実物資産の比率ですが、元々は金融資産7割、実物資産3割と、金融資産に偏っていましたが、再配分後は金融資産が45.7%、実物資産が54.3%と概ね半々になっています。インフレ対策や相続対策を踏まえても非常にバランスがよく、流動性を考えてもちょうどいい比率になりました。

外貨比率は元々11%と、かなり低く、円安リスクが大きかったものの、再配分後は54.8%まで上がっており、ニュートラルな水準である50%に近い水準になっています。

さらに、金融に占める株式と債券の比率も、従来は株式の割合が圧倒的に高かったのですが、再配分後は、株式比率が14.1%、債券比率が72.5%となっています。かなり債券の割合が大きくなっていますが、株式も完全にゼロではなく、適度に残した配分になっています。引退富裕層の方が目指すべき「守り重視」の資産運用ができており、資産配分全体のバランスも整えることができました。

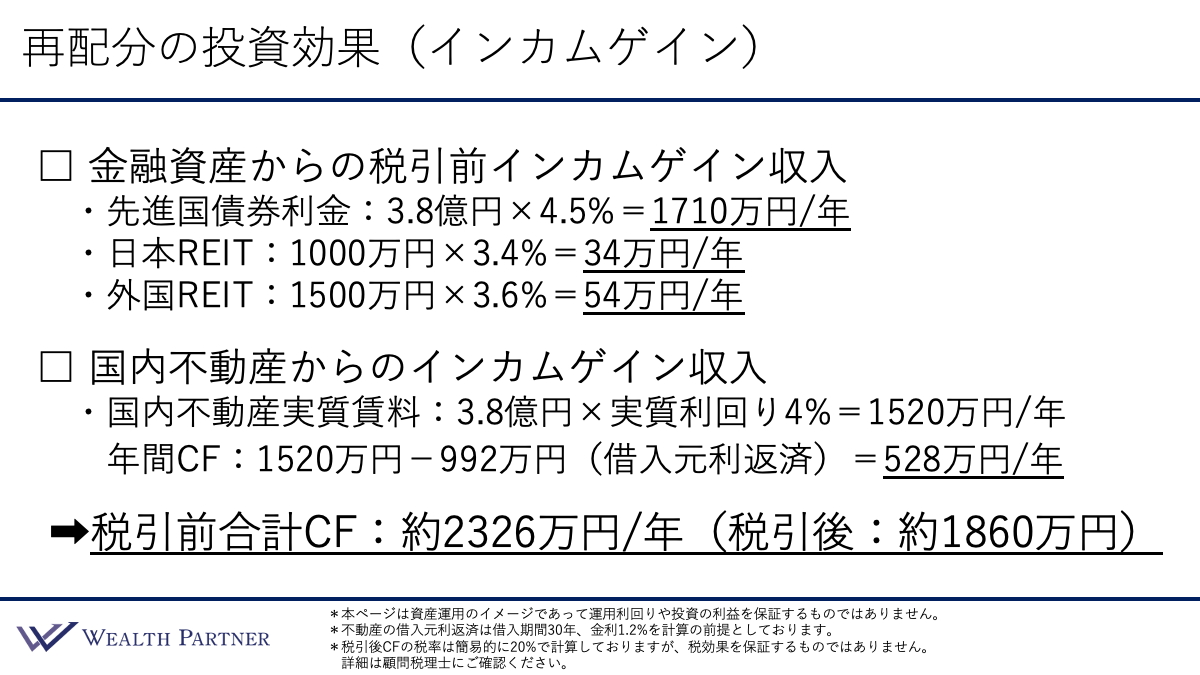

再配分後のインカムゲイン収入

今回のメインテーマの、再配分によって定期収入や手取り収入をどれぐらい増やすことができるのか、再配分後の投資効果をお伝えします。主に金融資産から発生するインカムゲインと不動産から発生するインカムゲインの2種類があります。

1つ目は金融資産からの税引前インカムゲイン収入です。先進国債券3.8億円を4.5%の利率で運用すると、年間で約1,700万円が得られます。同じように日本REITからは34万円、外国REITからは54万円となっています。

2つ目は国内不動産(板橋区の一棟RCマンション)からのインカムゲイン収入です。表面利回りが4.8%で、実質利回りは4%なので、国内不動産の実質賃料は、投資金額3.8億円×実質利回り4%で年間1,520万円になります。年間キャッシュフローは、1,520万円から借入元利返済992万円を引くと528万円となります。

国内不動産のインカムゲインと金融資産のインカムゲインを合計すると、税引前年間キャッシュフローは約2,326万円です。ここに税金がかかるわけですが、金融税率は20%で、不動産は総合課税なので、簡易的に一律で20%と考えると、税引後のキャッシュフローは年間で約1,860万円となります。

冒頭でお伝えしたように、この方の現役時代の役員報酬は年間3,100万円で、税引後の手取りは約1,850万円でした。したがって、現役時代の手取りと同水準のインカムゲインが、資産運用の再配分によって得られる可能性が高いということがおわかりいただけたでしょう。

つまり、現役時代と同じような生活をしても、資産を取り崩すことがないような状態を作り上げることができるわけです。引退富裕層の方にとって、資産運用による手取りのインカムゲイン収入がこれぐらい確保できれば、まさしく悠々自適な生活を送ることができるでしょう。

まとめ

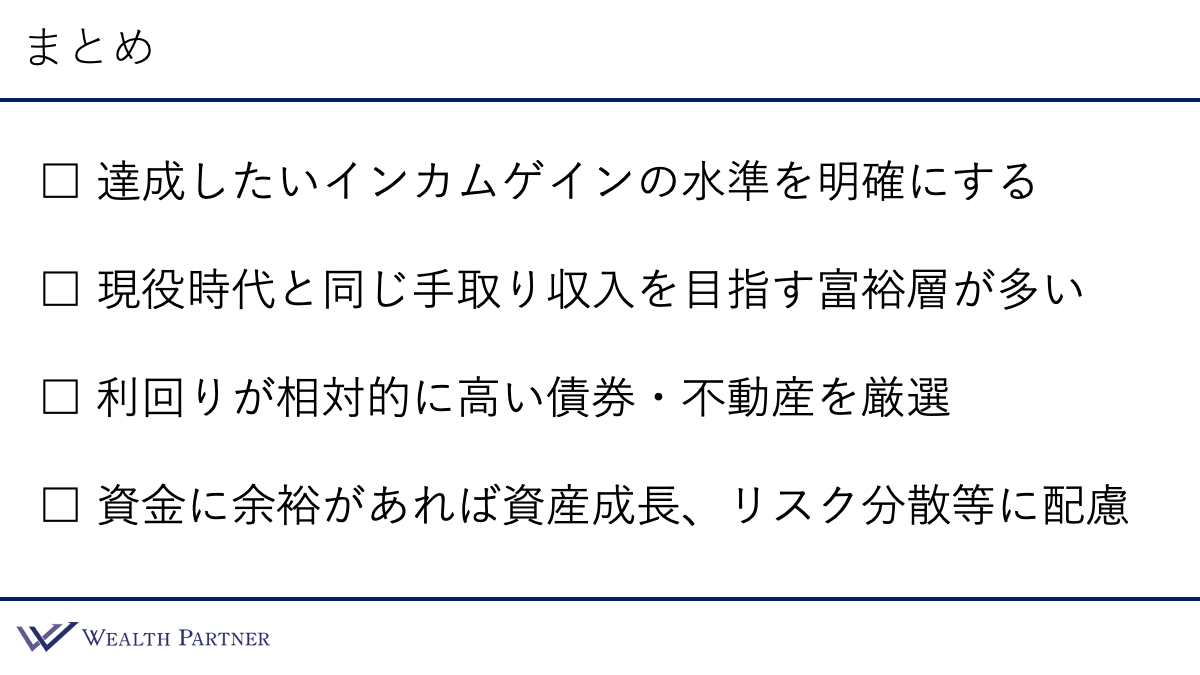

最後にまとめます。ポイントは4つです。

ポイント1)達成したいインカムゲインの水準を明確にする

これぐらい欲しいという明確な目標があるのであれば、インカムゲインの水準をしっかり定めた方がいいでしょう。目標水準が決まれば、それを達成するための資産配分や具体的な投資対象が定まります。「資産を取り崩さずにインカムゲインを得る」という目的を達成するためには、その水準を明確に定めることが成功のカギといえます。

ポイント2)現役時代と同じ手取り収入を目指す富裕層が多い

引退富裕層の方が最も重視するのは、現役時代と同じ手取り収入を資産運用によって生み出すことです。誰しも生活水準は落としたくないものです。特に、現役時代に得ていた役員報酬に近い水準の手取り収入が入ってくれば、現役時代と同等の生活が維持できるので、それを目指す富裕層の方が多くみられます。この目標はとてもわかりやすく、実現可能性の高い目標といえるでしょう。

ポイント3)利回りが相対的に高い債券・不動産を厳選

インカムゲインを重視するのであれば、利回りが相対的に高い債券を選ぶ工夫が必要です。

債券は、ある程度信用リスクを取ることで米国債よりも米ドル社債に投資した方が利回りが0.5%~1%高くなります。さらに格付けは、AAやAAAといった高い格付けよりもA~BBB台の債券に投資した方が、相対的に利回りが高くなります。

また、リスクが高い債券に投資する場合は、リスク分散や発行体を厳選することなど、リスクヘッジやリスク管理が重要になってきます。その点を注意しつつ、高い手取り収入を得るという優先順位が高い方は、利回りが相対的に高い債券を選ぶ工夫をする必要があります。

不動産の場合は、港区や中央区のような都心の好立地物件は、資産性は高いですが利回りは3%台と低くなるので、避けた方がよいでしょう。今回の実例のように、板橋区の物件のような「立地がよく、賃貸需要が安定したエリア」を選ぶことによって、資産性は少し下がりますが、利回りが高くてインカムゲインをたくさん得る目的にかなった物件を選ぶことが可能になります。目的に合った資産配分や投資対象を選ぶことが重要です。

ポイント4)資金に余裕があれば資産成長、リスク分散等に配慮

引退富裕層の方の投資目的で最も優先順位が高いのは、インカムゲインを得ることです。もし、目標達成のために、資金全てを債券や不動産に投資する必要があるなら、迷わずそれを実行すべきです。

しかし、例えば5億円の資産があり、インカムゲインの目標達成には4億円のみが必要ということであれば、1億円が余裕資金となります。このように余裕がある方の場合は、残りの資金を他の目的に投資することを検討すればよいでしょう。

「資産成長」「インフレ対策」を考慮するのであれば、残りの資金を株式などの資産に割り当てるのが有効です。さらに、万が一に備えたリスク分散のために、残りの資金からヘッジファンドやコモディティ金に分散投資してもよいでしょう。

このように、引退富裕層の方の優先順位が高いインカムゲインの目的を達成しつつ、余力がある方は、資産成長やリスク分散のために株式やヘッジファンド、それ以外のものに投資することを考えてみてはいかがでしょうか。

本日は「引退後の資産管理と生活設計のポイントについて解説」という内容でお届けさせていただきました。

インカムゲインを軸に引退後の生活水準を維持するには、債券・不動産を含めた再配分の最適化が重要です。私たちウェルス・パートナーでは、富裕層の方の目的に沿った最適なポートフォリオ作りをサポートしております。まずはお気軽にご相談ください。

https://wealth-partner-re.com/meeting/