目次

はじめに

最適な資産配分シリーズの第四回、最終回となる今回は、資産配分を決定する要素の一つである資産承継を切り口に、「資産承継の観点から考える最適な資産配分」について考察します。

資産配分は、資産を増やすためだけの概念ではありません。せっかく築いてきた大切な資産です。できれば円滑に次世代に遺したいところですが、資産の規模によっては、最大で55%もの相続税が課税されてしまいます。また、資産の内容によっては、相続人通しでもめてしまい、いわゆる争族になってしまうこともないとは言えません。資産継承対策としても、資産配分は重要な概念と言えるのです。

資産承継に必要な三つの対策

資産家にとって資産承継対策、いわゆる相続は、きわめて大きな問題です。その骨子として、一般的には下記三つの対策が必須であると言われています。

A)遺産分割対策

相続争いを防止するための最も重要な対策です。一般的には遺言書の活用、民事信託の活用、生前贈与などの対策がありますが、資産配分の観点からは、資産の組み替えが主な対策となります。

B)納税資金対策

財産の構成が、預・貯金などの金融資産よりも、不動産や非上場株式などの流動性が少ない資産が多い場合に重要な対策です。一般的には金融資産の計画的な贈与、物納の事前準備などの対策がありますが、資産配分の観点からは、生命保険の活用が主な対策となります。

C)相続税節税対策

相続税が発生することが予測される場合に重要な対策です。早い段階から、多角的、中長期的な視点から検討する必要があります。

一般的には生前贈与、贈与税の配偶者控除など、各種特例の活用がありますが、資産配分の観点からは、不動産や、貸家建付地の利用に代表される、不動産に関わる特例を活用する対策が考えられます。

このように、三つの対策とはいっても、内容が表裏一体の面もあり、換言すれば、資産承継対策とは、承継させる資産の最適化と、承継方法の決定から成り立っているとも言えるでしょう。

資産承継の例

A)不動産を活用したスキーム(節税対策)

相続税は、相続財産が多くなるほど税率が高くなる累進課税のため、時期に応じて金融資産を不動産に組み替えることで、節税効果を得ることができます。金融商品は利回りは高いものの、相続税の負担も大きいのに対し、不動産は利回りは金融商品ほどではないにしろ、相続税評価額を抑えることができる性質を利用するスキームです。

金融商品を中心とした投資である程度資産を増やした後、自身で資産承継を意識するようになったら、蓄えた金融資産の一部を、不動産へ組み替えることを検討するのも一計です。

なお、その際は借入金を活用し、レバレッジ効果を得ながら、できる限り流動性の高い物件への組み換えを検討しましょう。

借入金は相続財産の評価額を下げる効果もあり、同時に不動産投資によるリターンも期待できることから、大きく長い方が有利ですが、少なくとも5年間所有すれば、相続開始後、仮に再度金融資産に組み替えるために売却したとしても、長期譲渡所得の扱いとなり、20%の低い税率が適用されます。

B)生命保険を活用したスキーム(納税資金対策、遺産分割対策、節税対策)

自宅や事業を引き継ぐ相続人は、自ずと不動産や非上場株式などの流動性が少ない資産を中心に相続することが多く、資産価値はあっても、相続税を納付する資金に苦慮することがあります。

また、その資産価値に対して、その他の金融資産の割合が少ない場合は、他の相続人との相続分が不公平になることから、もめることもあります。

こうした場合、下記形態の生命保険を契約しておくことで、自宅や事業を引き継ぐ相続人の相続税納税資金や、他の相続人に対する代償分割(注)の原資に充てることができ、且つ、非課税枠を利用できることから、節税効果も得られます。

(注)特定の相続人が財産を多く相続する代わりに、他の相続人に金銭などを支払い調整する方法

また、贈与と生命保険を組み合わせたスキームも考えられます。年間一人110万円まで無税の暦年贈与を活用して得た現金を原資として、下記形態の生命保険を契約しておくことで、相続人の受け取る保険金は相続税ではなく、一時所得として所得税が課税されます。

資産の規模によっては、税負担額が相続税で課税されるよりも有利になるケースが少なくなく、暦年贈与による相続税節税効果と共に、保険金を納税資金として活用することが可能です。

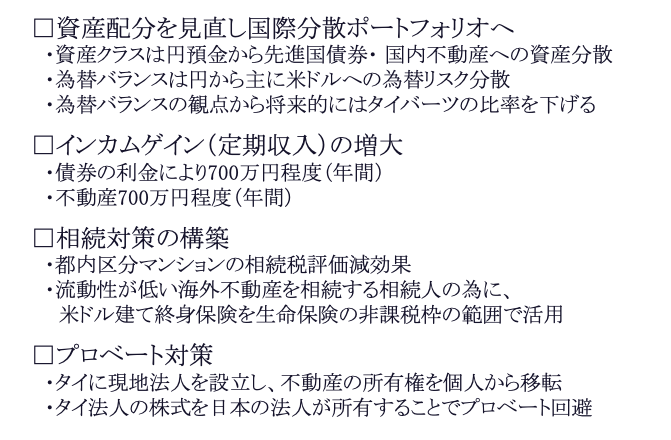

C)株式会社ウェルス・パートナーの例

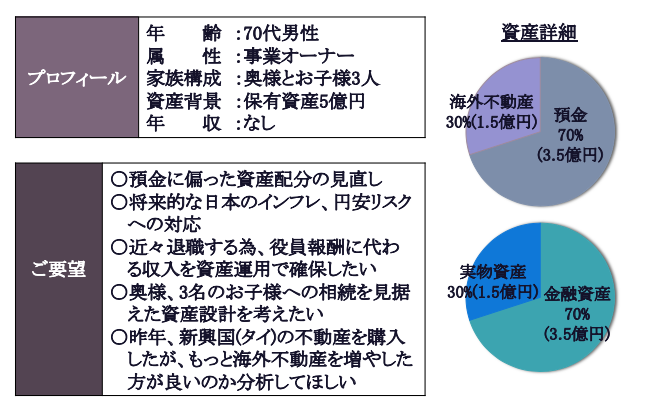

一例として、株式会社ウェルス・パートナーでの実例をご紹介します。

(1)相談内容

(2)現状

(3)実行

効用

まとめ

4回にわたり、資産配分について考察してきましたが、資産形成に取り組むのは、若ければ若いほど有利です。時間を長くかけられることで、より大きなリターンが期待できる資産に投資することができるからです。

なおその際は、年齢やライフプランに応じ、自分で許容できる範囲でリスクを取りながら、長期、分散、積み立てを基本に、目標とするリターンを獲得できるよう、資産配分の最適化に留意しましょう。また、日本国内に限らず、海外も含めた世界経済全体に投資することが大切です。

なお昨今は、金融庁が金融機関に「顧客本位」を徹底するよう求める反面、保険、投資信託などの金融商品を、それぞれの業界を超えて販売できるよう、規制を緩和する方針が示されています。とは言っても、各投資商品には分野ごとに高い専門知識が求められます。

投資家自体が知識を深めると共に、そうした分野の専門家であるIFAの助言を得るなどして、効率的な資産配分を実現できるよう心掛けましょう。

目標リターンから考える最適な資産配分とは?〜資産配分を考えずに投資することは、何を作るか決めずに食材を買うようなものである!①〜

年齢から考える最適な資産配分とは?世代別に解説!〜資産配分を考えずに投資することは、何を作るか決めずに食材を買うようなものである!②〜

リスク許容度から考える最適な資産配分について〜資産配分を考えずに投資することは、何を作るか決めずに食材を買うようなものである!③〜