はじめに

最適な資産配分シリーズの第二回として、資産配分を決定する要素の一つである年齢を切り口に、「年齢から考える最適な資産配分」について考察します。

年齢を切り口にすることは、将来のライフプランとも密接に関わります。ライフイベントを考慮し、年齢に合わせてリスクの取り方を変えていく必要があります。

<代表的なライフイベント>

(1)20代~30代

この世代は、まだまだ働ける期間が長く、将来にわたりたくさんの収入を得ることが期待できる世代です。一方で、収入を得るようになってからまだ日が浅いため、所有する預・貯金などの金融資産は小さい傾向にあります。

また、将来の資産形成について意識し始めるべき重要な時期でもあり、ライフイベントとしては、結婚や出産などを経験する方も多いでしょう。家計をうまくやりくりし、時間を武器に、資産を形成する準備を始めましょう。

また、この世代の最大の特長は、何と言ってもリスクをとった運用が最も可能な世代であることです。積極的に高いリターンを目指した運用を検討するべきでしょう。たとえ一時的に損失が出たとしても、投資期間が長いゆえに市場の回復を待つことができ、将来の収入で補えるからです。

反面、投資に拠出できる資金は多くないと思われるため、まずは金融資産の形成を目標に、株式やREITを含めたファンドの比率を高めに運用しましょう。

その際、日本国内に限らず、海外も含めた世界経済全体に投資できれば理想的と言えます。ファンドなら、専門家が運用し、少ない金額から国内外の株式や広義の不動産に広く分散投資でき、積み立て投資も可能です。

つみたてNISAやイデコ(個人型確定拠出年金)など、税務メリットがある制度も検討しましょう。

つみたてNISAは、年40万円を上限に対象投資信託への投資が可能で、対象投資信託にかかる分配金や売却益が最長20年間非課税になり、イデコは、掛け金全額が所得控除の対象で、運用益も全額非課税になります。

(2)40代

40代は、20代~30代程ではないにしろ、まだまだ働ける期間も長く、従って投資できる期間もまだ長いと言えます。収入も増えて家計的には安定してくる一方、ライフイベントとしては、子どもの教育、マイホーム取得などが想定され、ローンを抱えている方も多いでしょう。

取得したマイホームが、家計資産の大半を占める方も少なくない世代です。

とは言っても、自分たちのセカンドライフも視野に入れ、定年を意識して、資産を増やしていかなければならない世代でもあります。

資産を増やしていくためには、極端に消極的にはならず、長期的な値動きを視野に、徐々にリスクを抑えるため、比較的安定性が高い債券の比率をこれまでよりも高めにして運用すると良いかもしれません。 投資の基本原則は、長期・分散・積み立てです。資産を効率的に増やす工夫をしましょう。

<ご参考>・・・株式会社ウェルス・パートナー提供の運用例

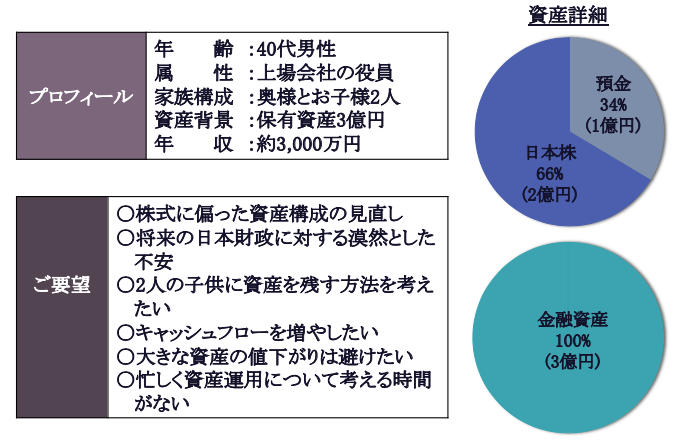

(1)相談内容

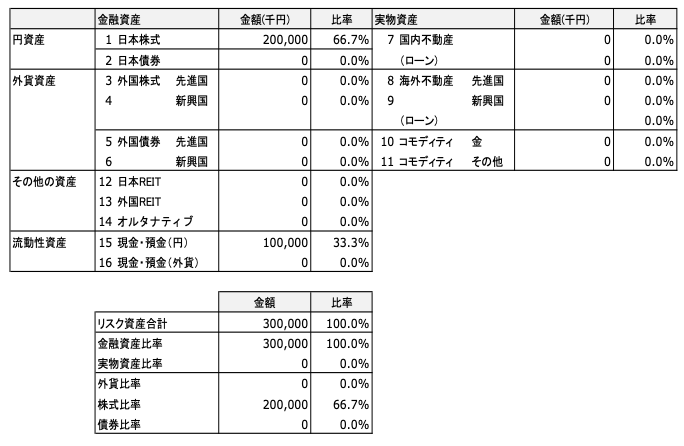

(2)現状

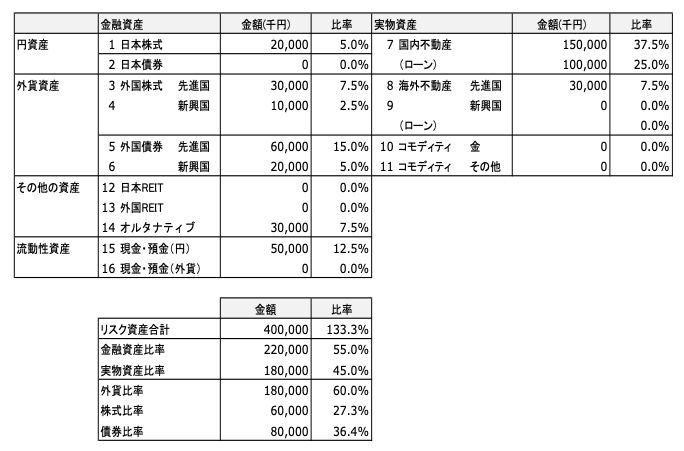

(3)実行

(効用)

(3)50代

50代は、これまでの中で、金融資産が最も増えている世代と位置付けられます。ライフイベントとしては、取得したマイホームのリフォームや、親の介護の問題が出てくる反面、子どもの教育のための出費が一段落すれば、貯蓄や投資に回せるお金も増えるでしょう。

一方で、リタイアメントを意識し始める年代でもあり、働ける期間はこれまでのように長くはありません。とは言え、過度に低リスク化し過ぎることなく、ある程度のリターンを追求し、まとまった資金を高いリターンが期待できる資産で運用することが効果的でしょう。

非課税で資産運用できるNISAやイデコについても、積立投資だけではなく、一括投資を実践してみるのも良いかもしれません。そのうえで、急な出費に備え、預・貯金の比率を徐々に増やして行きましょう。

(4)60代~

70歳までの雇用も論議されているとは言え、一般的には定年退職し、いよいよセカンドライフが始まる世代です。住宅ローンの返済にも目途がつき、名実共に自身の所有する不動産となる一方で、収入源は年金が中心となり、必要に応じてこれまで蓄えてきた資産を取り崩して生活することになります。

また、退職金という大きな収入を手にする方もいらっしゃるかもしれません。この退職金を有効に活用し、リスクを抑えながら増やしていくことが重要です。

暮らし方にもよりますが、預・貯金一辺倒では、平均して80~85歳辺りで、蓄えてきた資金が尽きてしまうという統計結果も出ています。つまるところ、リタイア後も許容される範囲内でリスクをとって、着実に運用することが必要であると考えられます。

万一のために預・貯金の組入れ比率をさらに高めると共に、安定的なインカムゲインを得ることができる債券の割合を増やすことを検討しましょう。

債券の中でも外貨建ての債券で運用すれば、円建て債券よりも高い利回りを享受でき、さらに外貨に資産分散しているので円安やインフレリスクもヘッジすることが可能となります。

このように、年代によって投資すべき商品は変わってきます。なお、シリーズ1で記載したように、最適な資産配分は年齢やライフプランだけではなく、資産承継を含む所有するすべての資産の背景を考慮せる必要があり、且つ、それは個々人毎に異なるため、このシリーズでの運用例はごく大まかにしか示すことができません。

年齢に応じ、資産を最適に配分する為には、投資対象商品毎に画一、硬直化した提案しかできない既存の事業者だけではなく、個々人の資産の背景に応じ、投資すべき商品を横断的に提案してくれる、FPや独立系金融アドバイザー(IFA)などから助言を受けることも選択肢の一つでしょう。

シリーズ3…「リスク許容度から考える最適な資産配分」へ続く

シリーズ1:目標リターンから考える最適な資産配分とは?〜資産配分を考えずに投資することは、何を作るか決めずに食材を買うようなものである!①〜