目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「【30代富裕層必見】2億円のベスト資産運用実例」です。

30代という若い世代の方でも、相続や会社の売却などを通じて、2億円程度の資産を形成し、それを運用されるケースが増えています。当社にもそのようなご相談をいただく機会が多くなっています。

今回は、その中で特に成功を収められた事例をご紹介します。この方は、資産運用において非常にバランスの取れた配分を実現し、現時点で大変良好な成果を上げられています。今回の実例を「30代富裕層の2億円ベスト資産運用実例」と題し、分かりやすくご説明いたします。

(実例)30代男性・会社員

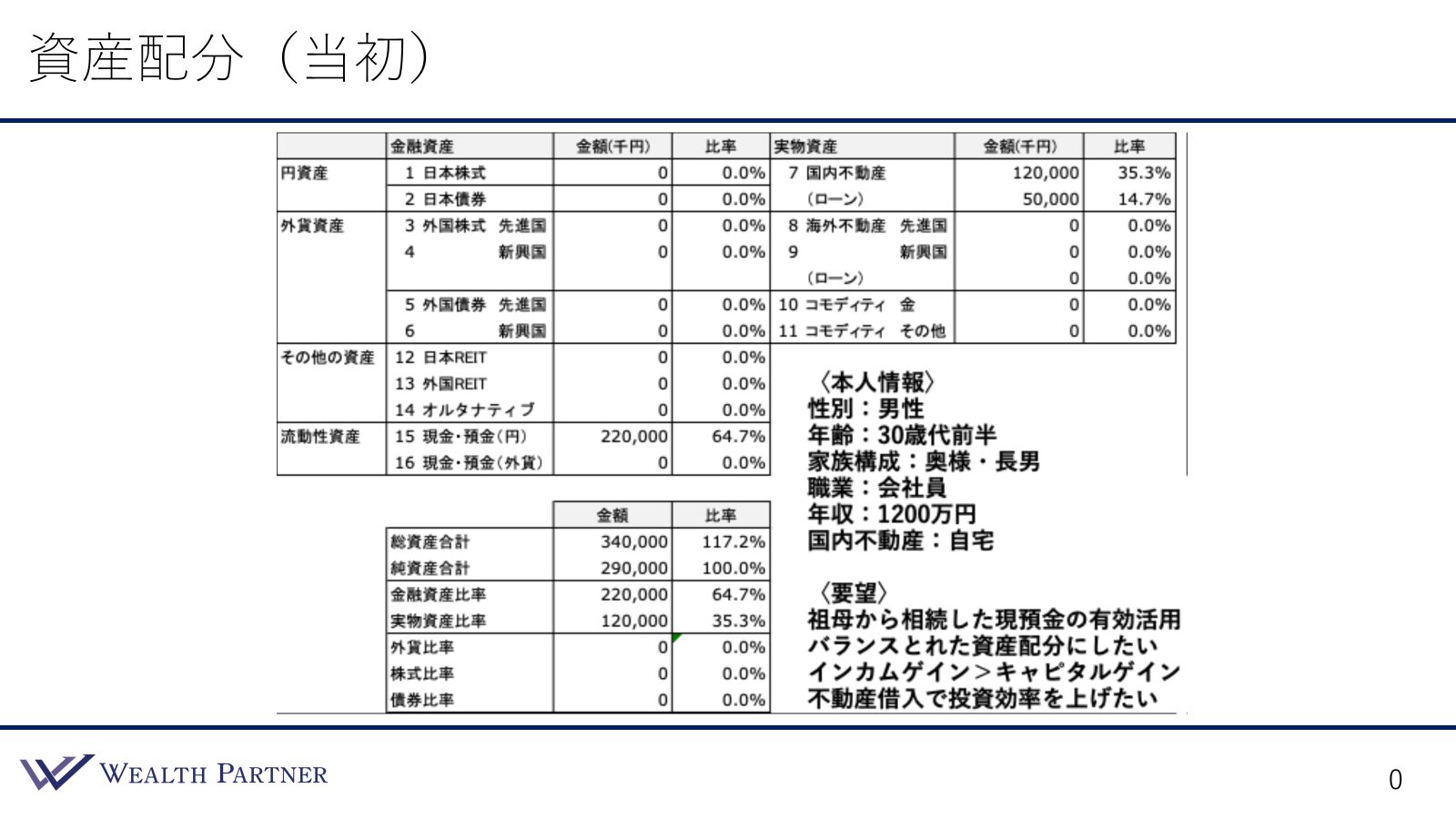

当初の資産配分

それでは、資産配分の状況についてお話しします。まずは、相談者の資産状況とご希望を確認していきたいと思います。

相談者の基本情報については、性別は男性、年齢は30代前半で、家族構成は奥様と長男の3人家族です。職業は会社員で、年収は1,200万円と高収入です。また、国内不動産として自宅を保有しており、住宅ローンがあります。

この方はお祖母様と養子縁組をされており、お祖母様から相続によって資産(預金)を受け継がれました。その運用方法についてのご相談をいただいた形です。

次に、資産内容を見ていきましょう。シートの左側には金融資産、右側には実物資産が記載されています。金融資産として現預金が2億2,000万円あり、一方、実物資産として自宅が1億2,000万円あり、これに対して5,000万円の住宅ローンが残っています。これまで資産運用をしたことがない投資初心者の方からのご相談です。

全体のバランスは、左下のようになっています。総資産合計は3億4,000万円、借入額は5,000万円のため、純資産合計は2億9,000万円となっています。レバレッジ比率は117.2%で、資産全体の配分は、金融資産が64.7%、実物資産が35.3%、外貨や株式、債券の保有比率はすべて0%という状況です。

この方の主なご要望は4つあります。

1つ目は、お祖母様から相続した現預金の有効活用についてです。2億2000万円の現預金のうち、2億円は相続で得たものであり、そのままにしておくのはもったいないため、有効に活用したいというご相談でした。

2つ目は、バランスの取れた資産配分にしたいというご要望です。特定の資産に一点張りで投資することは避け、バランスよく配分して適切なアセットアロケーションを行いたいというご希望です。

3つ目は、投資の目的としてインカムゲインを重視している点です。定期収入(インカムゲイン)と値上がり益(キャピタルゲイン)のどちらかといえばインカムゲイン寄りの目的をお持ちで、現年収に加えて投資によるインカムゲインを得て、生活費やお子様の教育費に充てたいとのご希望でした。

4つ目は、不動産投資にも前向きである点です。できれば借入を活用してレバレッジ比率を高めることで、投資効率を向上させたいというお考えをお持ちです。

これらのご本人様の状況や資産状況、ご要望をもとに、最適な配分をご提案し、実際に資産配分を組み直しました。次の資産配分シートで、その内容をご説明します。

再配分後の資産配分

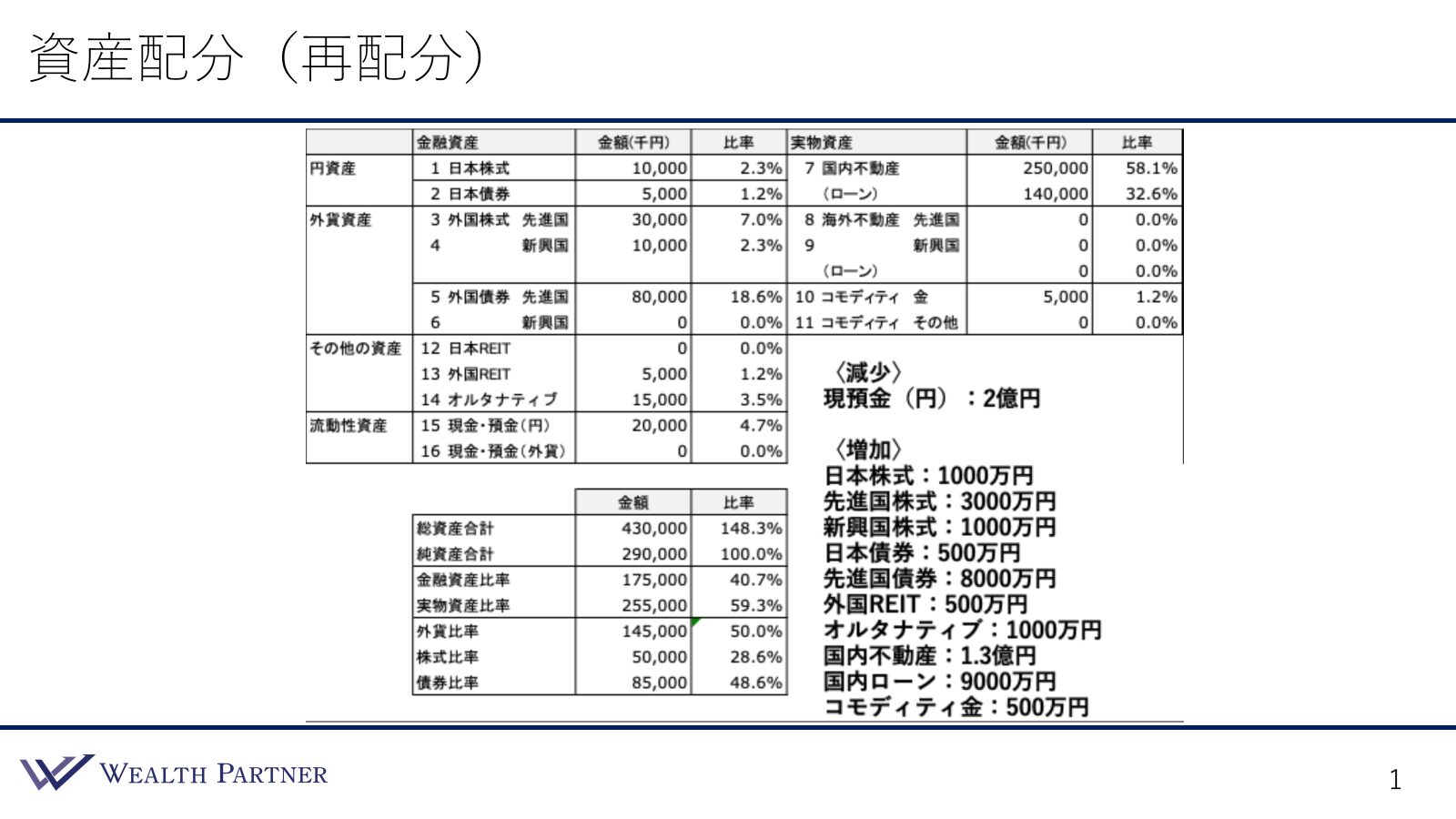

こちらが再配分後の資産配分シートです。それでは詳細を見ていきましょう。

まず、右下に記載されている減少資産と増加資産についてご説明します。減少資産として現預金2億円を投資に回し、増加資産として以下の配分が行われました。

増加した資産は、日本株式が1,000万円、先進国株式が3,000万円、新興国株式が1,000万円です。これにより、株式には合計で5,000万円を投資しています。株式投資については、できるだけ分かりやすい形を求められたため、インデックスファンドを中心に投資を行いました。

また、一部には指数のパフォーマンスを上回る実績があるヘッジファンドも組み込まれており、超過利益を狙った運用も実施しています。その下の債券は、日本債券500万円、先進国債券が8,000万円となり、債券合計は8,500万円です。特に先進国債券はすべて米ドル建て債券で、利回りベースでは4%後半のポートフォリオを構築しました。

次に、外国REITが500万円、オルタナティブ投資が1,000万円、国内不動産が1億3,000万円、国内ローンが9,000万円となっています。国内不動産については、都内の好立地にある1部屋3,000万円前後の区分マンションを4部屋購入しました。一棟アパートの購入も検討されましたが、集中リスクを避けることや、できるだけ好立地の物件に投資したいという意向から、区分マンションへの投資に決定されました。

ご要望に応じて借入れは、かなり借入比率を高めに設定し、物件価格1億3,000万円に対して9,000万円の借入れを行い、借入比率を70%にしています。この形で高い投資効率を実現しました。

さらに、コモディティ(金)に500万円を投資しました。この外国REIT、オルタナティブ投資、コモディティ(金)はサテライト資産として位置づけられ、株式、債券、不動産といったコア資産に次ぐ優先度で投資されています。資産分散投資の希望が強かったため、これらサテライト資産にも2,000万円(全体の約1割)を配分しています。

このような再配分を行うことにより、資産全体のバランスは以下のようになりました。左下をご覧ください。

純資産合計が2億9,000万円に対して、総資産合計は4億3,000万円となっています。借入が9,000万円増えているため、総資産がかなり膨らんでいます。レバレッジ比率は30%ほど高まり、117%から148.3%へと引き上げられましたが、150%以内なのでリスク許容範囲内に収まっています。また、金融資産と実物資産の割合は、金融資産が40.7%、実物資産が59.3%となり、4:6という黄金比率に近づいており、非常に良いバランスです。

次に、外貨比率は50%です。外貨比率は50%程度が円高でも円安でもニュートラルな状態を保てる理想的な水準と考えていますが、今回の配分でもその点が確保されています。金融資産における株式と債券の比率は、株式が28.6%、債券が48.6%という構成です。

相談者様は30代の若い方であるため、通常であれば株式比率をもう少し高めに設定する選択肢も考えられますが、インカムゲインを重視する希望があったため、キャピタルゲインよりもインカムゲインを優先する方針としました。そのため、年齢を考慮しつつも安定した収益を重視し、債券の割合を高めに設定しています。一方で、若い年齢であることから株式も一定割合を保有する形とし、全体の28.6%を株式に配分しました。

この結果、株式と債券はおおよそ3:5の割合となり、債券の比率が高めではあるものの、安定性を重視したバランスの取れた配分となっています。

このように見ていただくと分かる通り、ベストな資産運用実例とは、資産配分の比率が適切であることです。重要な比率が全体としてちょうど良いバランスに整っています。

例えば、一番上にある現預金比率については、一般的に5%程度が無駄がなく、かつ過剰でもない理想的な水準とされています。この方の場合、現預金は2000万円で全体の4.7%に相当します。この水準は余剰資金として適度であり、現預金比率として非常にちょうど良いバランスと言えるでしょう。

レバレッジ比率については、150%から200%が最適だとお伝えしていますが、この方はやや保守的に設定されており、現在の比率がちょうど良いと考えます。また、金融資産と実物資産の比率については、4:6の黄金比率が理想とされていますので、それを考慮すると非常にバランスの取れた配分が実現されています。

さらに、外貨比率が50%であることも非常に適切な選択です。株式と債券の比率については、30代の方であればもう少し株式比率を高めても良いかもしれませんが、この方のインカムゲイン重視の希望を踏まえると、現状の配分が非常にバランスよく調整されていると言えるでしょう。

今回、全ての重要比率において最適な配分が実現できたと感じており、このような資産運用はベストな実例ではないかと個人的に考え、ご紹介させていただきました。この方の強いご希望は「バランスの取れた資産運用」を行いたいということでしたので、その希望に沿ってレバレッジ比率や金融資産・実物資産の比率、外貨比率を設定しました。その結果、非常に良い配分が実現できたと感じており、この事例を紹介させていただきました。

まとめ

では、今回のテーマ、「【30代富裕層必見】2億円のベスト資産運用実例」をまとめます。ポイントは4つです。

ポイント1)バランス・インカム・キャピタルなど目的の明確化

運用目標の優先順位を明確にすることが非常に重要です。バランスの取れたポートフォリオを作りたいのか、インカムゲインを重視したいのか、それともキャピタルゲインを優先したいのか。また、節税やインフレ対策、相続対策など、運用目的は人それぞれ異なります。目的を明確にすることが非常に大事だと考えています。この方の場合は、最も重要視されていたのはバランスでした。ポートフォリオ全体の比率、特に外貨比率や株式・債券の比率が重要というご希望がありました。その次にインカムゲイン、最後にキャピタルゲインという優先順位でした。矢印で表すと、バランス→インカム→キャピタルゲインとなります。このように、運用目的を明確にし、その優先順位に従って資産配分を再構築することで、最適な配分が見えてくるのではないでしょうか。最初に行うべきことは、まさにこれです。

ポイント2)目的にあった債券・株式・不動産の割合を探る

先ほどのように、バランス・インカムゲイン・キャピタルゲインといった運用目的が決まった後は、債券、株式、不動産といったコア資産を最初に構築する必要があります。これらの資産にどれくらい配分するかを、自分に合った割合で見つけるプロセスが非常に重要です。

ポイント3)30代、40代なら株式もある程度保有した方がいい

考え方や投資目的にもよりますが、30代や40代の方の場合、やはりある程度株式を保有する方が良いのではないかと考えます。分かりやすいため、100%債券で投資することや、インカムゲインが欲しいので債券だけで良いと考える方もいらっしゃいますが、株式を持つことで資産の成長や経済成長、インフレへの対応が期待できます。もちろん、インカムを重視して債券だけに投資するという選択肢もありますが、一般的には若い世代の方々には株式を適切に保有することが推奨されます。逆に、60代以上の方や高齢になるほど株式保有の必要性は低くなる傾向にあります。

ポイント4)国内不動産は投資物件、借入など特に慎重に検討

不動産投資は、株式や債券といった金融資産と比べて後戻りがしづらい特徴があります。株式や債券であれば、比較的低コストで売却し、すぐにキャッシュ化することが可能ですが、不動産ではそれほど簡単にはいきません。購入後、売却までに数ヶ月から半年以上かかることもあります。そのため、投資する物件や借入れ条件が自分に合っているかを慎重に検討する必要があります。今回の事例では、どの不動産に投資すべきか、資産状況を踏まえると非常に微妙なところでした。しかし、この方のリスク許容度や管理にかけられる時間などを考慮し、区分マンションに分散投資する方が最適だという結論に至りました。慎重に時間をかけて検討した結果、この選択が最も適していると判断しました。このように、国内不動産への投資は金融資産以上に慎重に進めるべき分野だと考えています。

本日は、「【30代富裕層必見】2億円のベスト資産運用実例」という内容でお届けさせていただきました。