皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、会社を5億円で売却後、どう運用する?富裕層の最適な資産運用実例です。

昨今、M&A市場は一段と活況を呈しており、会社売却を通じて多額のキャッシュを手にされる経営者の方が増えています。特に、今回のタイトルのように5億円前後で会社を売却し、一気に富裕層になった方が資産運用を検討し、当社にご相談いただくケースも急増しています。今回は、5億円規模の会社売却を実現された富裕層の方が実践している資産運用について、当社お客様の実例を交えながらご紹介します。

本記事でご紹介した内容は一例であり、すべての方に同様の結果や効果をもたらすものではありません。投資には価格変動や為替変動等のリスクが伴います。

目次

会社売却資金5億円の資産運用実例

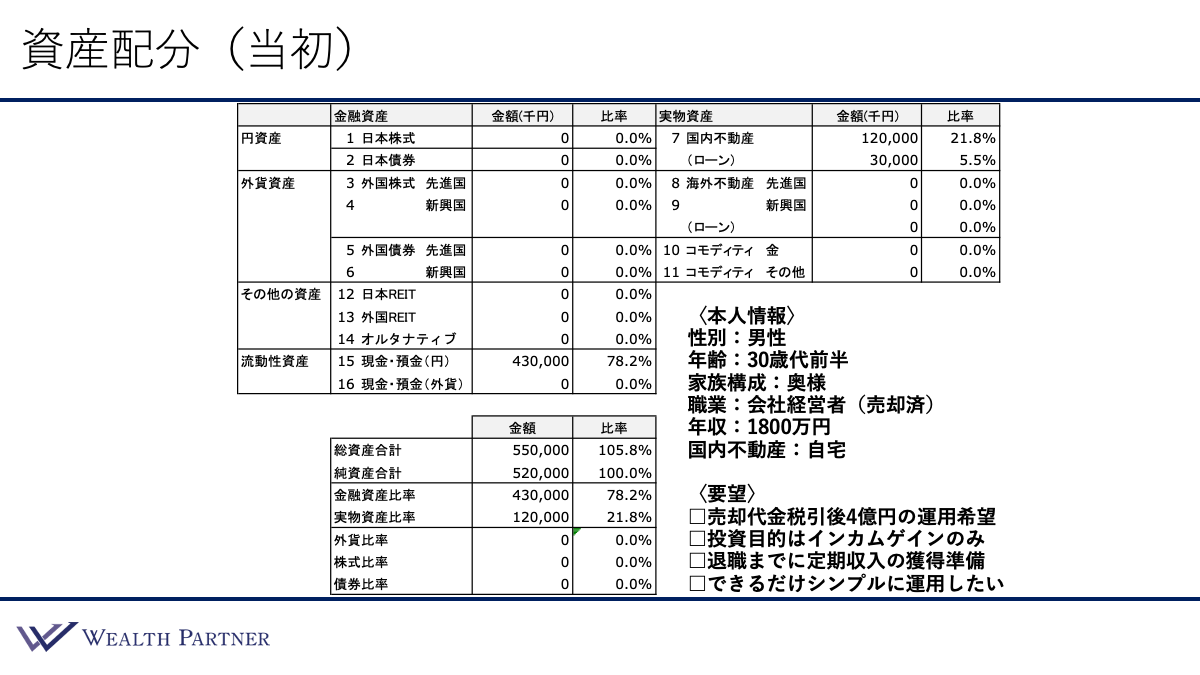

資産配分(当初)

資産配分の状況やご本人情報、ご要望を、こちらの資産配分シートを見ながら確認していきましょう。

まずはご本人情報からです。今回ご紹介するのは、30代前半の男性の方です。会社売却代金が5億円前後の場合、売却時の年齢が30代前半というケースは珍しくありません。近年は起業するタイミングがかなり早くなっており、20代前半から後半に会社を設立し、5年~10年程度で会社を成長させ、M&Aにより数億円規模で売却を実現させる事例が増えています。このような背景から、今回は30代前半の方の事例を取り上げています。

家族構成は奥様と2人です。職業は会社経営者で、会社売却後も一定期間は経営者として残る、いわゆるロックアップ期間の状態にあります。株式自体は譲渡済みですが、経営者としての役割を担っているため、年収は1,800万円と、売却前と変わらない収入を得られている形です。国内不動産はご自宅を保有しています。

次に資産配分を見ていきましょう。売却代金を含めた税引後の現預金が4.3億円ある状況です。国内不動産は1.2億円のご自宅をお持ちで、住宅ローンが3,000万円残っています。

全体のバランスを確認します。純資産合計と総資産合計はほとんど変わりなく、借入比率は105.8%です。金融資産比率は78.2%、実物資産比率は21.8%と、8対2で金融資産比率の方が圧倒的に大きくなっています。外貨・株式・債券は0%です。

この方のご要望は主に4つあります。1つ目は「会社売却代金税引後4億円の運用希望」です。

2つ目は「投資目的はインカムゲインのみ」です。投資による定期収入を得ることのみに目的を絞って考えています。

3つ目は「退職までに定期収入の獲得準備」です。会社売却後も、いわゆるロックアップ期間として、1~2年程度は会社にとどまるケースが一般的です。この方も、売却後1年間は役員として会社に残るため、その間は売却前と同水準の役員報酬が維持されます。しかし、会社を辞めた後はその収入がなくなってしまうため、現役時代の収入が維持されている今のうちに、資産運用を行うことによって、現役時代と同等、もしくはそれ以上の定期収入を得られるような仕組みを作りたいというのが3つ目のご要望です。

4つ目は「できるだけシンプルに運用したい」です。2つ目・3つ目のご要望にあるように、目的はあくまでインカムゲインの獲得です。そのため、複数の資産に分散して投資するよりは、できるだけシンプルに、インカムゲインを得るための資産クラスに絞って運用したいというご希望をお持ちでした。

このように、30代前半に会社を5億円前後で売却し、現役時代と変わらないインカムゲインを得るための投資先に絞った投資をしたいと考える方は、かなりの割合でいらっしゃいます。複数の資産にリスク分散してポートフォリオを作るよりも、「定期収入を安定させる」ことを最優先に考えて運用される方が多いため、今回はそのような一例としてご紹介しています。

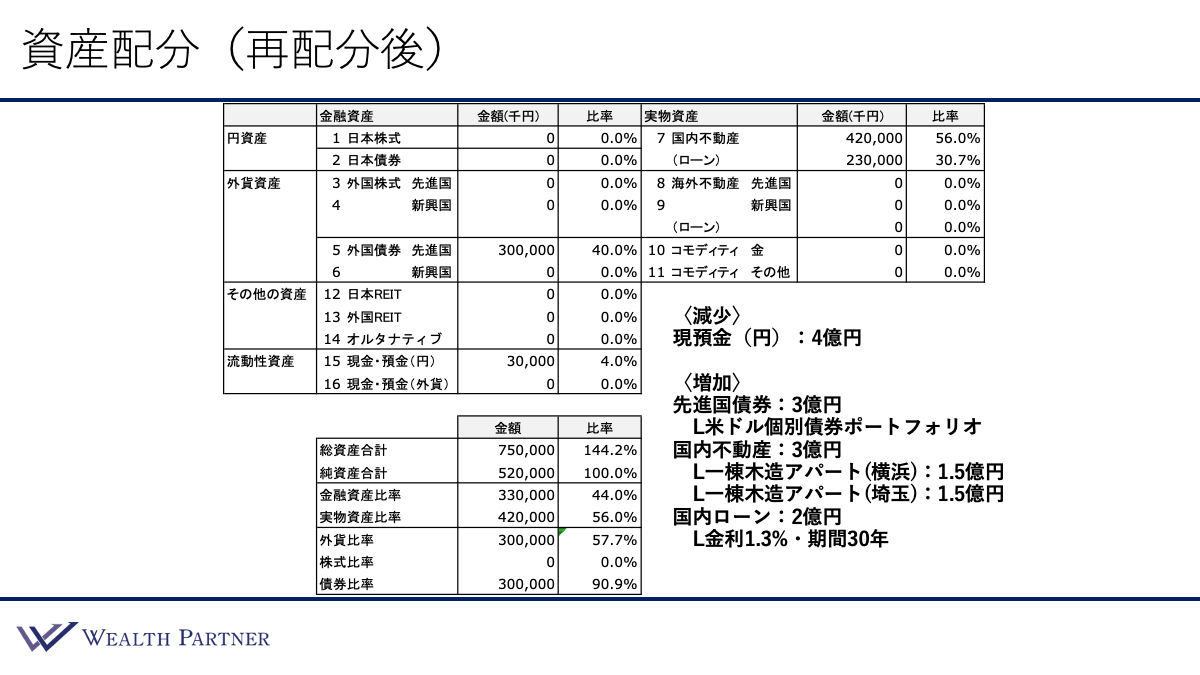

資産配分(再配分後)

このような内容を踏まえてご提案させていただいた再配分後の資産配分がこちらです。

減少させる資産はご要望通り、現預金4億円です。増加させる資産は、先進国債券に3億円、この債券は全て米ドル建ての個別債券ポートフォリオに投資しています。国内不動産は同様に3億円投資して、内容は一棟木造アパート、横浜と埼玉の物件にそれぞれ1.5億円ずつ投資しています。それに伴う国内ローンは2億円、頭金としては1億円出している形です。ローンの条件は金利が1.3%で、借入期間は30年です。

では、この再配分によって全体のバランスがどのように変化したのかを見ていきましょう。総資産合計の右側、借入比率は当初105.8%でしたが、不動産投資の借入によって144.2%まで上昇しています。レバレッジを活用することで投資効率が高まっている状態といえます。

再配分前は、金融資産比率と実物資産比率の割合は8対2でしたが、再配分後は、金融資産比率が44%、実物資産比率が56%と、実物資産比率がやや高い状態に変化しました。

外貨比率は元々0%でしたが、先進国債券へ投資することで、57.7%まで高まっています。株式と債券の比率は、株式は0%と変わりませんが、債券比率は90.9%まで上昇しています。

今回のケースでは、あくまで投資による定期収入を得ることに特化した資産配分の形になっています。会社売却後、将来的に経営から退いた際に役員報酬が得られなくなるという前提を踏まえ、その代わりとなる定期収入を投資によって確保することに割り切って投資しています。資産配分もシンプルで分かりやすく、ご本人が希望した目的に適った投資になっており、一つの“正解”といえる資産運用の形になっていると考えられます。

再配分後のインカムゲイン収入

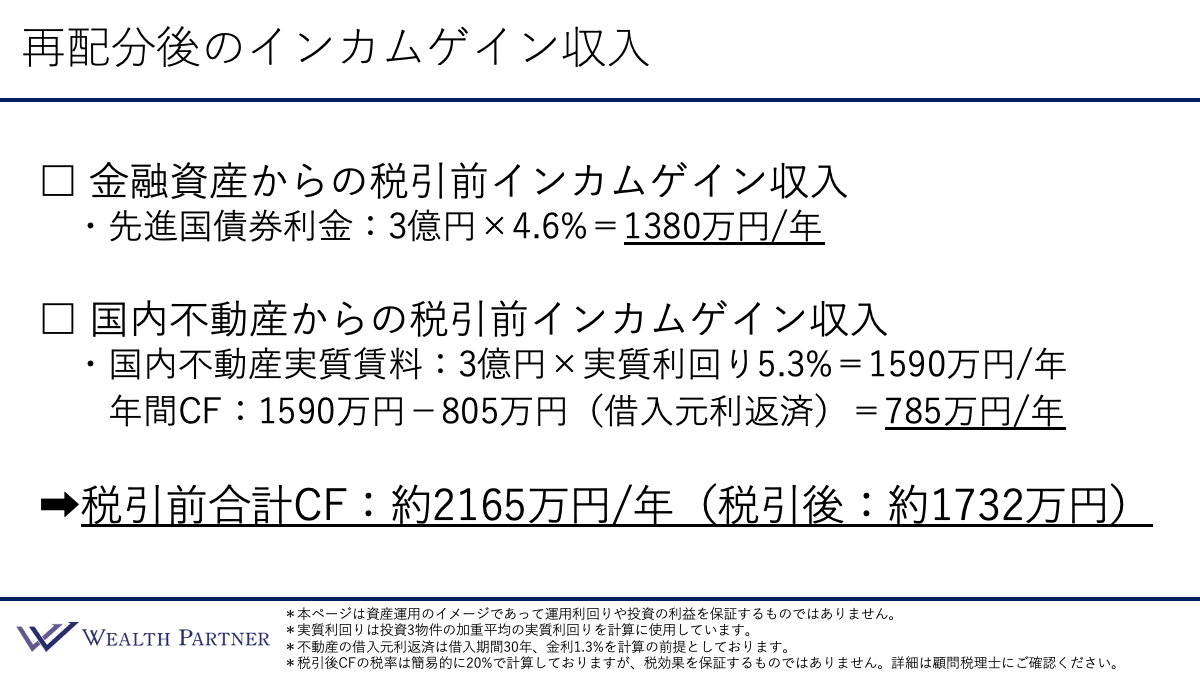

今回の主目的である、再配分後のインカムゲイン収入を確認していきましょう。

再配分によって得られるインカムゲインの収入源は2つあります。1つ目は金融資産からの税引前インカムゲイン収入です。先進国債券の利金としては、米ドル建ての債券に3億円投資し、利回りを 4.6%と想定した場合、年間の税引前収入は1,380万円となります。

2つ目は国内不動産からの税引前インカムゲイン収入です。国内不動産の実質賃料は、投資金額3億円で一棟木造アパート2物件に投資し、2物件の平均実質利回りは5.3%なので、年間で約1,590万円となっています。その1,590万円から、2億円の借入元利返済805万円を差し引くと、年間のキャッシュフローは785万円となります。

先進国債券からの利金収入と合算すると、税引前合計キャッシュフローは約2,165万円です。税金はどちらも20%と仮定すると、税引後の年間キャッシュフローは約1,732万円となります。

この方の現役時代の役員報酬は、年収ベースで1,800万円、税金や社会保険料を引いた手取り額は1,200万円程度でした。今回の再配分後に得られるインカムゲイン収入は、税引前・税引後いずれの水準においても、現役時代の手取りを大きく上回っています。これにより、投資後に仮に円高が進行して利金収入が目減りしたり、空室になって賃料収入が減少したりした場合でも、現役時代の収入と同等以上のインカムゲインを十分に確保できる水準となっています。

まとめ

最後に、今回のテーマである「会社を5億円で売却後、どう運用する?富裕層の最適な資産運用実例」をまとめます。ポイントは4つです。

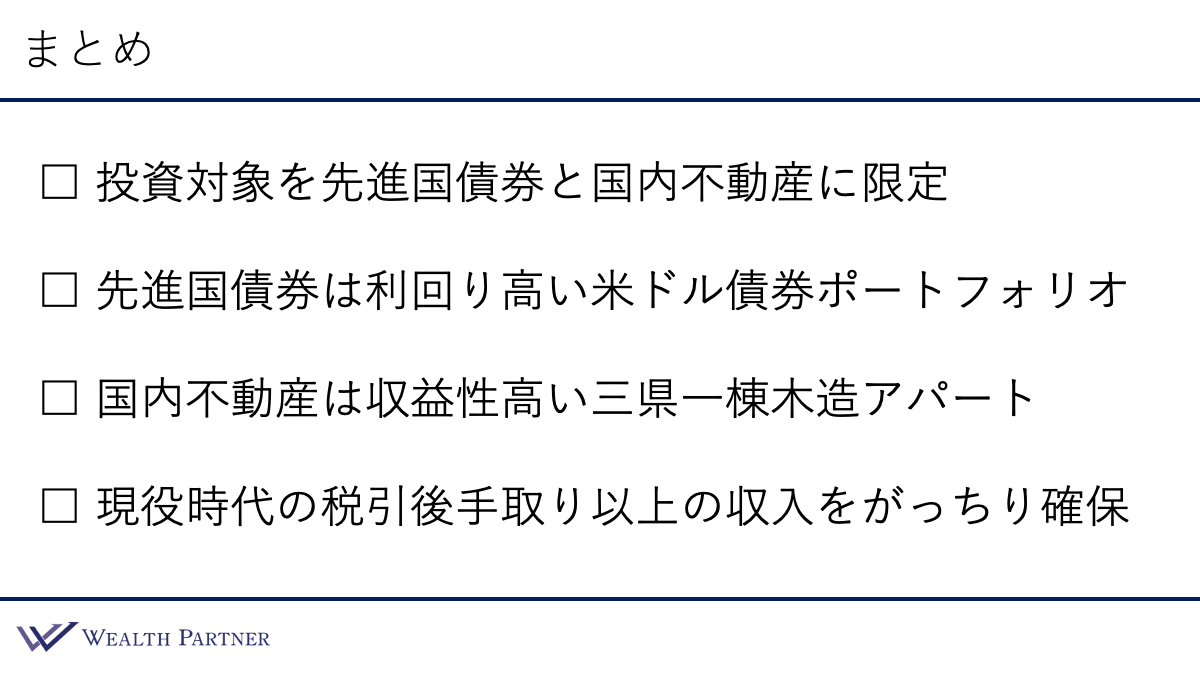

ポイント1)投資対象を先進国債券と国内不動産に限定

投資目的を、「目標にしているインカムゲインを達成すること」と明確に絞っているのであれば、それを最優先で達成できる資産配分にするべきではないかと考えます。

5億円前後で会社を売却し、税引後で約4億円を資産運用できる方の場合、複数の資産に分散するよりも、現役時代と同水準の税引後収入を達成できれば十分と考える方は結構いらっしゃいます。

そのように考えると、今回の実例のように、外貨でインカムゲインを得られる先進国債券と、円で安定した賃料収入を得られる国内不動産という、インカムゲインを代表する二大資産に投資することは合理的かと思います。

ポイント2)先進国債券は利回り高い米ドル債券ポートフォリオ

先進国債券に関しては、複数の通貨に分散する考え方もあります。しかし、今回はインカムゲインが最優先課題ですので、現時点で利回りが高い米ドル債券のポートフォリオに集中して投資する判断は、正解といえるのではないでしょうか。

ポイント3)国内不動産は収益性高い三県一棟木造アパート

インカムゲインを最優先に考えるのであれば、国内不動産の投資は、資産性よりも収益性を重視した物件選定が重要になります。特に5億円規模で会社を売却した場合、税引後に運用できる資産は約4億円となります。一棟木造アパートは1億円~1.5億円程度の物件が多いので、それを2棟、3棟投資するのは資産規模的にもちょうどいい投資対象といえるでしょう。

また、一棟木造アパートは、インカムゲインを得る目的において、収益性が高い資産クラスといえます。その中でも特に収益性が高い、三県一棟木造アパートに投資することは、5億円規模で会社を売却した富裕層の方にとって、まさに王道の資産運用といえます。

ポイント4)現役時代の税引後手取り以上の収入をがっちり確保

投資対象を先進国債券と国内不動産に限定して、先進国債券は米ドル債券ポートフォリオに、国内不動産は収益性が高い一棟木造アパートに投資することによって、現役時代の税引後手取り収入以上のインカムゲインをがっちり確保することが可能となっています。

この方の場合、現役時代の役員報酬が税引前で年間1,800万円、手取り額は約1,200万円でした。一方、投資によるインカムゲイン収入の想定は、税引前で2,165万円、税引後で1700万円なので、税引前も税引後も現役時代以上の収入をしっかり確保することができるイメージの資産運用になっています。

本日は「会社を5億円で売却後、どう運用する?富裕層の最適な資産運用実例」という内容でお届けさせていただきました。

会社売却金額やライフステージ、目的によって最適な資産配分は大きく異なります。私たちウェルス・パートナーでは、インカムゲインの確保はもちろん、さらなる資産成長や次世代への承継までを見据え、富裕層の方の最適解をオーダーメイドでご提案いたします。会社売却後の資産運用にお悩みの方は、ぜひ一度ご相談ください。