目次

はじめに

資産2億円という大きな資産を持つ方にとって、その運用方法は重要な課題です。資産運用を通じて資産の活用を目指す中では、どのような手法を選択すべきかが悩ましい問題となります。

本記事では、資産2億円を最大限に活かすための資産運用手法に焦点を当て、具体的な方法やポイントを解説していきます。適切なリスク管理やリターンの最大化を目指すための戦略も紹介していくので、2億円運用の参考にしてください。

資産2億円を有効活用するための基本戦略

資産運用の基本戦略で、最も重要なのはリスク管理です。リスクを適切に管理することで、損失を最小限に抑えつつ、安定的な収益を追求することが可能となります。リスク管理を意識した運用は、以下の3つのステップで臨みましょう。

〈リスク管理の3つのステップ〉

1.自分のリスク許容度を把握する

2.ポートフォリオを作成してリスク分散を行う

3.ストップロス注文の導入

1.自分のリスク許容度を把握する

まず取り組みたいのが、リスク管理の最初のステップである「リスク許容度」の把握です。

リスク許容度とは?

リスク許容度とは、資産運用を行う本人が経済的・精神的な面で許容できる、運用のリスクの度合いのことです。例えば同じ1億円を運用していても、1,000万円の資産の減少に耐えられる方もいれば、到底耐えられない方もいます。これが個人によるリスク許容度の違いです。

リスク許容度によって保有できる商品が異なるため、先に確認しておく必要があります。

2.ポートフォリオを作成してリスク分散を行う

運用する商品選定を行う際には、同時にポートフォリオを作成して分散投資ができる環境を整えましょう。

ポートフォリオとは?

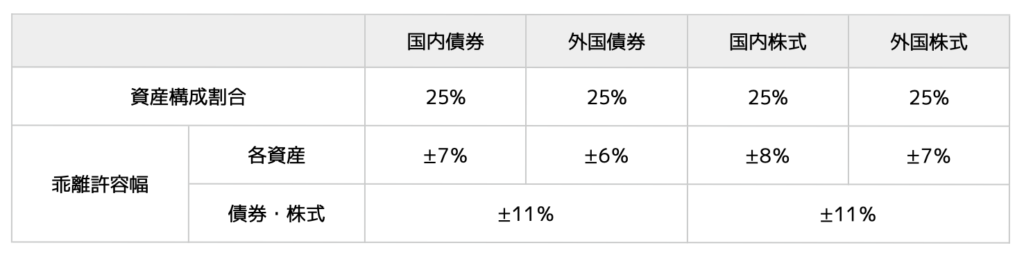

ポートフォリオとは、資産運用を行う金融資産の組み合わせや比率のことです。例えば私たちの年金を運用する「年金積立金管理運用独立行政法人(GPIF)」では、国内株式・国内債券・外国株式・外国債券の4つの資産を、それぞれ25%ずつで運用しています。

引用:GPIF「年金積立金の運用とは|基本ポートフォリオの考え方」

複数の資産を運用することで、どれか1つの資産が値下がりしても、他の資産が値上がりしていれば、損失を抑えられるという仕組みです。

3.ストップロス注文の導入

運用期間中は大きな損失を被ることを防ぐため、ストップロス注文の導入を検討しても良いでしょう。

ストップロス注文とは?

ストップロス注文とは、すでに発生している損失がこれ以上大きくならないように、あらかじめ「売却する値段」と「買い戻す値段」を決めておく手法です。

自動的に損失の幅が制限できれば、リスク許容度以上の損失を心配する必要がなくなります。

資産運用手法の具体例

基本戦略としてリスク管理の手法は理解できても、具体的にどのような金融資産を保有したら良いものか迷う方もいるでしょう。ここでは、2億円を運用する際におすすめな、4つの資産について紹介していきます。

〈資産運用手法の具体例〉

・株式

・債券

・不動産

・ヘッジファンド

株式

よく知られた資産の1つである株式投資は、株価そのものの値上がりはもちろん、配当金からも収入が得られます。リターンが期待できる分リスクも大きくなりやすいので、株式の中でも別の業界や業種の企業の株を持つなど、分散投資を意識してください。

もちろん、これから紹介する債券や不動産など、異なる金融資産と併せ持つことも重要です。

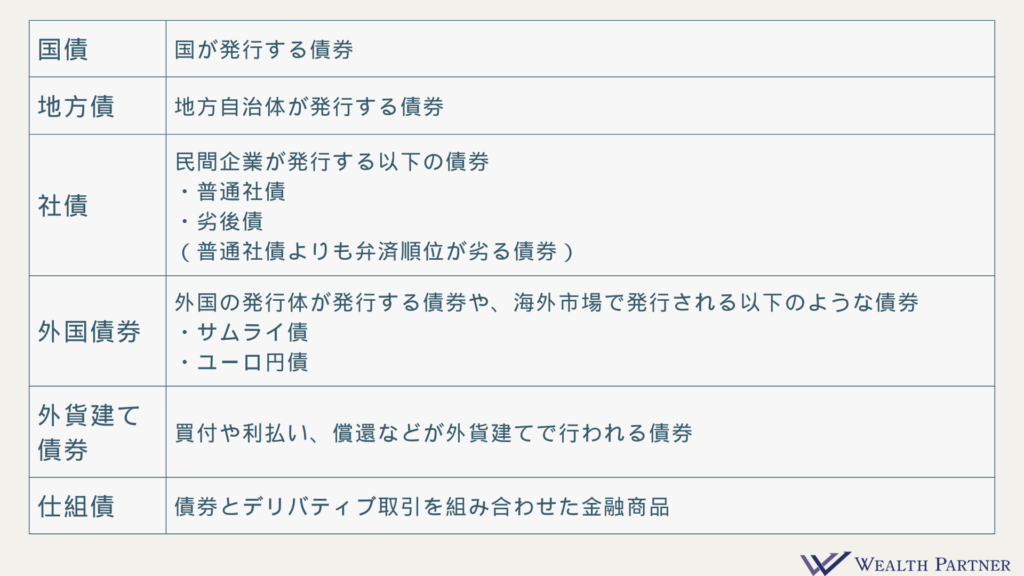

債券

債券とは、国、地方公共団体や企業が資金調達のために発行する有価証券で、主に以下のような種類があります。

満期日まで保有することで、その通過ベースでは元本もしくはあらかじめ約束された金額が償還され、保有期間中は利息も受け取れます。

ただし、中途売却の場合はその限りではなく、損失を被る可能性があります。

不動産

不動産投資とは、保有するアパートやマンションなどの賃料や売却益から収入を得ることです。いったん入居者が決まれば継続的に賃料が発生すると見込まれるため、安定した収入になり得ます。

管理の手間やコストはかかりますが、現金資産にしておくよりも評価額が下がり、所得税・住民税や相続税・贈与税の節税になるのは魅力です。

ヘッジファンド

ヘッジファンドは新たな手法を駆使してリターンを狙う、オルタナティブ投資の1つです。相場が上がっても下がっても利益を出すことを目的としているので、ポートフォリオに組み込んでおけばリスクヘッジにもなります。

取り扱う金融機関が限られ、最小投資額も大きな金額であることが多いので、2億円を運用する富裕層ならではの選択肢と言えるでしょう。

資産2億円の運用シミュレーション

資産2億円を実際に運用すると、どれほどのリターンが得られるかが気になる方もいるのではないでしょうか。2億円を運用した際の想定リターン別・経過年数別のシミュレーションは以下の通りです。

〈2億円の運用シミュレーション〉

想定リターンが1%でも、1年で200万円もの利益が出ることがわかります。ただ、これはあくまでもシミュレーションで、これらのリターンと同程度の、もしくはそれ以上の損失が出る可能性も十分にあります。

そのような最悪の事態も想定したうえで、商品選定とポートフォリオ作成の参考にしてください。

専門家との連携が資産運用の成功の鍵

さまざまな金融資産への理解や冷静な判断が求められる2億円の資産運用では、専門家のアドバイスを取り入れることが成功の鍵を握ります。本記事で紹介した基本戦略とシミュレーションを参考にしながら、判断に迷う際には相談してみてください。

確かな知識と豊富な経験から、1人ひとりの状況に最適な解決方法を導き出してくれるでしょう。

ウェルス・パートナーは、資産数億円を超える富裕層の相談実績が豊富です。せっかくの資産を最大限活用するためにも、ぜひ一度お問い合わせください。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中