目次

はじめに

突然の相続で1億円以上の遺産を手にした場合、その管理運用が多くの人にとって課題となるでしょう。相続した資産を適切に管理し、運用することは将来の経済的安定や税金対策の面で非常に重要です。

本記事では、突然の財産相続に伴う1億円以上の遺産を効果的に運用するためのコツをはじめ、具体的な方法やリスク管理のポイントについて解説します。

遺産運用の重要性

1億円もの潤沢な相続財産があれば資産運用など必要ないと考える方もいるかもしれませんが、実際はそうではありません。適切に管理・運用しなければ、以下の理由から資産を守れない可能性があります。

〈1億円の遺産を運用すべき理由〉

・インフレによる物価上昇で資産が目減りするから

・次の世代に引き継ぐ際には相続税がかかるから

インフレによる物価の上昇で資産が目減りするから

インフレによって物価が上昇すれば、実質的な資産の価値は減少してしまいます。最近食品や日用品の値上げが話題になっていることはご存じかもしれませんが、世界全体で見ても状況は深刻です。

実際にIMF(国際通貨基金)は、2024年の世界のインフレ率は5.8%になると見込んでいます。つまり資産の価値を保ち続けるには、保有する資産を最低でも5.8%以上増やし続けなければならないことになります。

現在のメガバンクの普通預金の金利は金利引き上げ後でも年0.02%なので、金利の力だけでインフレに対抗するのは不可能です。

次の世代に引き継ぐ際には相続税がかかるから

すでに相続を経験しているため相続税についてはご存じのはずですが、自分の資産を引き継ぐ際に次の世代が相続税を負担しなければならないことは見落としがちなのではないでしょうか。

日本の相続税は遺産総額に応じて最高55%もかかるため、潤沢な資産を持つほど対策が必須です。例えば今回相続した1億円の遺産をそのまま残された家族に引き継ぐ場合、配偶者控除を利用しても相続税は300万円以上かかります(配偶者と子2人が法定相続人の場合)。

このように資産は世代をまたいで受け継がれるたびに相続税の負担で減少し、3世代にわたって引き継ぐ頃にはほとんど残らないとまで言われています。

遺産の有効活用方法の具体例

前述のように資産運用が欠かせない相続財産ですが、具体的にどのように運用したら良いのかわからない方もいるかもしれません。ここでは、安定性や収益性の面から遺産の運用におすすめできる、具体的な投資先を紹介していきます。

〈1億円の遺産運用におすすめの投資先〉

・株式

・債券

・不動産

・終身保険

株式

企業が発行する株式を保有していると、株そのものの値上がりによる売却益はもちろん、配当や株主優待から金銭的なメリットを享受できます。

銘柄の選定や売却のタイミングにある程度知識と経験は必要なものの、多くの金融機関で取り扱っている取引しやすい商品です。

比較的リスクの高い運用になりやすいことには注意が必要ですが、収益性にも魅力があります。

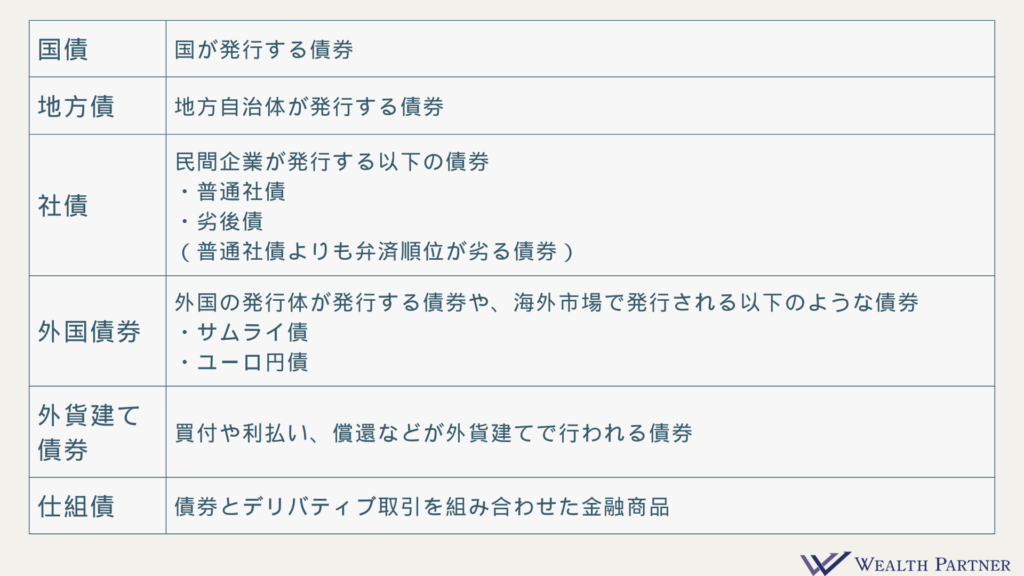

債券

債券とは、国や地方自治体、企業などが資金調達のために発行する有価証券です。値上がり益や配当で利益を出す株式に対し、債券は値上がり益と利息の力で資産を増大させます。

債券の主な種類は以下の通りです。

また債券には満期が定められており、償還日まで保有することであらかじめ約束された金額が戻るため、比較的安定的な運用ができる商品と言えるでしょう。

不動産

不動産による投資では、主に保有するマンションやアパートなどの賃料から収入を得ます。また、保有する不動産の価値が上昇すれば、売却益を得ることも可能です。

一般的には投じる金額が大きければ大きいほど利益を生みやすいので、借入金によって不動産を取得するのも1つの方法です。

また、不動産の魅力は収益性にとどまらず、税制面で優遇されることにもあります。不動産投資によって節税が期待できるのは以下の3つです。

〈不動産投資によって節税が期待できる税金〉

・所得税・住民税

・贈与税

・相続税

所得税・住民税の節税効果は、不動産所得が給与所得や事業所得と損益通算できることによるものです。また贈与税・相続税については、その計算方法にポイントがあります。

贈与税・相続税を算出する際に用いられる相続税評価額は、時価よりも20%程度安い金額であるためです。当然、そこにかかる税金も安くなります。

終身保険

特に次世代への相続を考える際に有効なのが終身保険です。終身保険は配偶者控除などとは別に、相続税の非課税枠が利用できます。

〈生命保険の相続税非課税制度〉

生命保険の相続税非課税制度は、「500万円×法定相続人の数」で計算されます。例えば法定相続人が3人の場合は500万円×3人=1,500万円となります。

外貨で運用するものなど収益性を伴うものを選べば相続税の支払いにも備えられます。

1億円の遺産運用におけるリスク管理のポイント

運用する具体的な商品が決まっても、実際の運用を行う際にはいくつか押さえておきたいポイントが存在します。特に以下の3点を確認しておきましょう。

〈1億円の遺産運用におけるリスク管理のポイント〉

・ポートフォリオを組んで分散投資する

・ポートフォリオは定期的な見直しを行う

・専門家のアドバイスを受ける

ポートフォリオを組んで分散投資する

資産運用を行う際は、必ずポートフォリオを組んで分散投資を行いましょう。ポートフォリオとは、運用する資産の組み合わせや配分のことで、ポートフォリオによってその運用の期待リターンやリスクの度合いが異なります。

自分が望むリターンの大きさや運用のあり方を把握したうえで設定しましょう。

ポートフォリオは定期的な見直しを行う

一度ポートフォリオを定めて運用を始めれば、以降は何もしなくても良いというものではありません。運用を継続するうちにそれぞれの資産が値動きして配分が変化するため、定期的に見直すことが大切です。これをリバランスと言います。

年に一度などタイミングを決めて行うようにしましょう。

専門家のアドバイスを受ける

時には専門家の意見も仰ぎ、自分の資産運用の状況を客観視できる機会を設けると良いでしょう。思わぬリスクや、新たな視点に気がつく可能性があります。

また、日々さまざまな顧客に向き合っている専門家は、あらゆる状況で頼りになります。相場急変時などに相談できる場所を持っておくと、冷静さを欠いた行動に出てしまう可能性も低くなります。

まとめ

財産相続後の1億円以上の遺産を上手に運用するためには、適切な運用戦略やリスク管理のポイントを把握し、専門家のアドバイスを活用することが重要です。資産価値の最大化を図るために、着実な運用計画の立案と見直しを行い、将来の安定と継続的な資産増加を目指しましょう。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営