皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

会社オーナーの方が資産を成長させるために必要な情報をお届けします。

目次

はじめに

本日のテーマは、「会社オーナーが『10億』を築くための資産戦略【後編】」です。前編では、主に会社オーナーが「10億」を築くための税務戦略やシミュレーションについてお伝えしました。後編では、具体的に何に投資をすれば良いのかという、会社オーナーが「10億」を築くための資産配分の王道戦略パターンについてお伝えしたいと思います。簡単に前編のおさらいをしてから本題に入ります。

前編のおさらいー純資産10億円達成シミュレーション

https://wealth-partner-re.com/wealthjournal/10okuen-5/

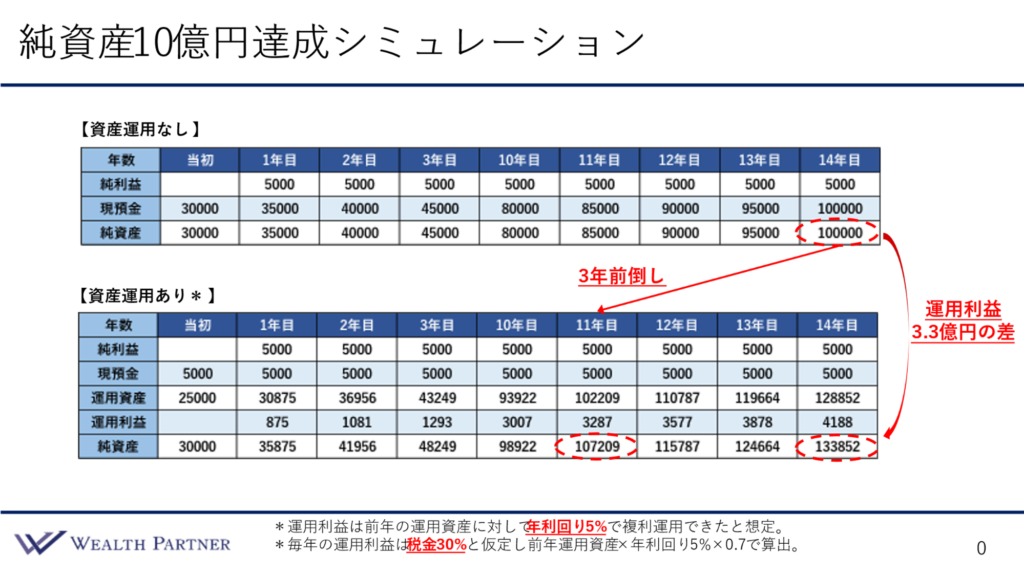

こちらは前編でお話しした、資産運用した場合の純資産10億円達成シミュレーション、つまり、会社オーナーが10億築くためのシミュレーションです。

何もしなければ純利益等を事業会社の現預金として残っていくのを待つだけなので、10億円達成するまでに14年かかりますが、資産運用することによって、10億円が貯まるまでの期間をかなり前倒しできます。こちらのイラストの仮定では、3年間前倒しで純資産10億円を達成させることができました。

資産運用ありのシミュレーションに関しては、毎年、余剰資金の運用をしていくのですが、運用の想定に関しては、年利回り5%で資産が増えていき、それに対して30%の税金がかかるので、税引後で3.5%ずつ資産が増えていくようなイメージでシミュレーションしています。このシミュレーション通りに資産を成長させるためには、資産運用する際に税引前で年間5%ずつ資産を成長させられるかが大事です。

ですから、今回は5%の資産運用をどのように行えば達成できるのかということにフィーチャーして、どのような資産配分が良いのか、王道の戦略パターンについてお話ししていきたいと思います。

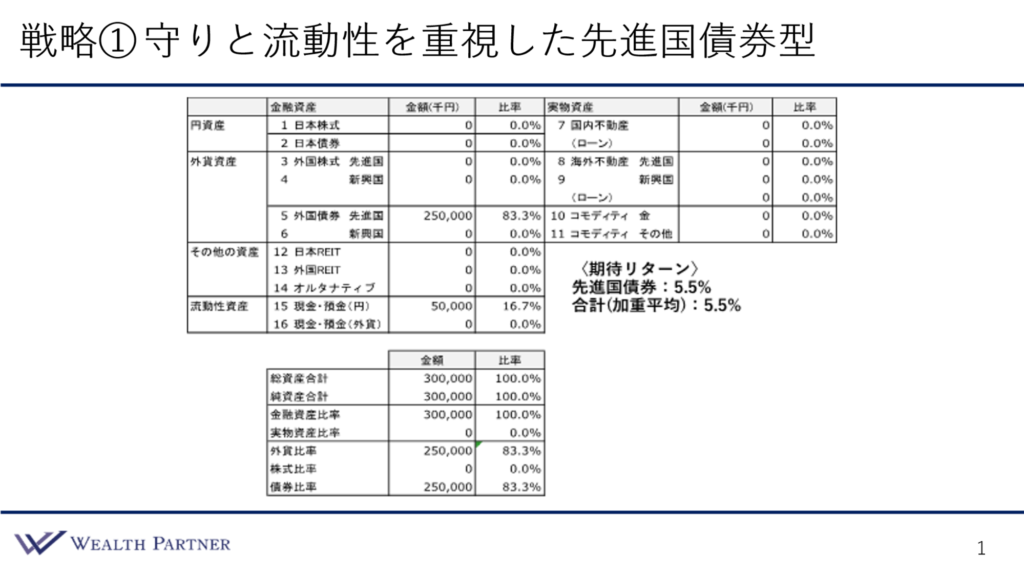

資産配分戦略①)守りと流動性を重視した先進国債券型

前編のシミュレーションで使った会社を想定し、3億の現預金のうち事業等に使うために5,000万円の現預金を残し、当初の運用資産は2億5,000万円として、どのように配分したらいいのか考えていきます。資産配分戦略は主に3パターンです。いずれかのパターンで運用される会社オーナーが多いので、ぜひ参考にしていただければと思います。

1つ目は、❝守りと流動性を重視した先進国債券型❞という資産配分戦略です。こちらは資産配分シートといって、資産状況を分析するために使うツールです。左側に金融資産、右側に実物資産を入力すると、全体のバランスが下に出る形になっています。

3億円あるうち5,000万円は15番の現預金に残し、2億5,000万円を5番の外国債券の先進国に分類しています。このように運用資産はすべて先進国債券になっている資産運用のポートフォリオです。先進国債券は、事業会社の余剰資金の運用には一番と言っていいほど向いている資産と考えます。理由としては、株式やその他の資産と比較して安全性が高い、守りの資産であるのが1つ目の理由です。次に、極めて流動性が高い資産である点です。万が一、事業会社に何かあって資金が必要になったとしても、この外国債券を売却することによって、1週間で円のキャッシュにすることができます。非常に高い流動性を備えているので、安全性・守りの側面があることと相まって、事業会社の余剰資金の運用に非常に向いていると言えます。

守りや流動性が高いからといって、期待リターンが低いのかというと、決してそのようなことはありません。右下の期待リターンをご覧ください。先進国債券は、現在の金利環境や状況を加味すると、おそらく米ドル建ての債券中心で5.5%程度の年利回りで運用できる可能性が高いと思っています。ですから、先ほどお伝えしたシミュレーションの資産運用と同程度のリターンを出せる可能性が高いでしょう。現在、米ドル建てのアメリカの10年国債の利回りは4%ですので、4%+1.5%程度の利回りを出すのは、それほど難しくはありません。そのような資産運用ができる投資環境になっていますので、これを利用しない手はない、と考えます。このように守りと流動性を重視しながら5%以上の利回り(リターン)を得る戦略は、事業会社の余剰資金の運用の中でも、先進国債券を中心に運用していく会社オーナーが過去から変わらず多く見られます。

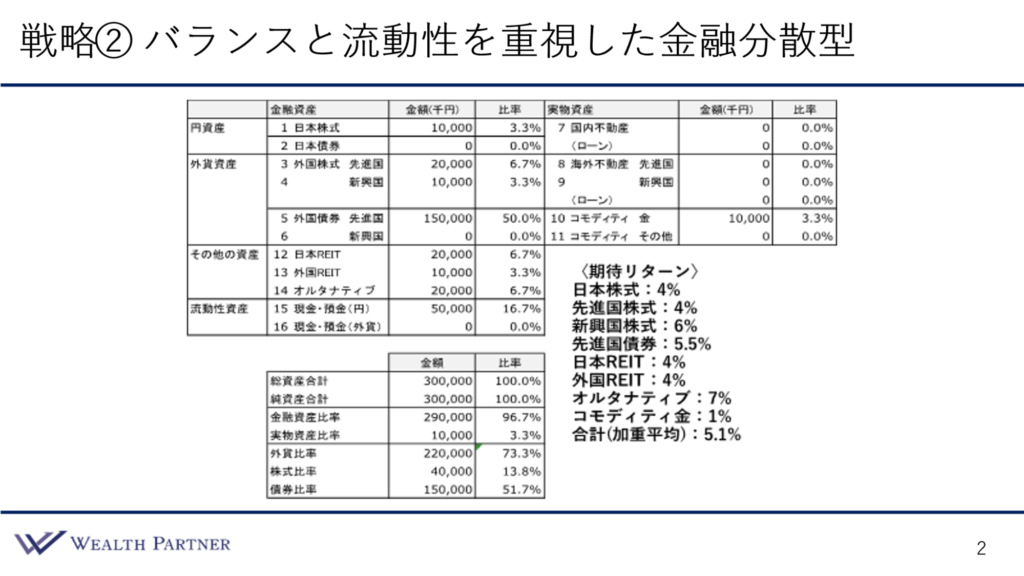

資産配分戦略②)バランスと流動性を重視した金融分散型

2つ目の戦略は、❝バランスと流動性を重視した金融分散型❞です。先ほどの債券型と同じように、全て金融資産であることは間違いないのですが、今回は債券だけではなく、債券以外の資産にも分散して投資しているのが特徴です。

現預金を5,000万円残し、2億5,000万円を金融資産の中で分散しています。大部分の1億5,000万円は先ほどと同じような先進国債券、残りの1億円を、日本株式に1,000万円、先進国株式に2,000万円、新興国株式に1,000万円、日本REITに2,000万円、外国REITに1,000万円、オルタナティブ(ヘッジファンド)に2,000万円、右側のコモディティ(金)、ETFといわれる金融資産で金の価格に連動するものに1,000万円、という配分になっています。このように全て金融資産に分類されるものです。コモディティ(金)に関しては、性質的には実物資産ですが、投資の対象としては金融資産になっていますので、流動性が高い資産であることから、金融分散型の中に分類しています。

このように分散した時の各資産の期待リターンが、過去のパフォーマンスを見ると大体これぐらいであると思います。日本株式・先進国株式は4%、新興国株式はリスクも高い分、期待リターンも高いので6%、先進国債券は5.5%程度を目指せると考えています。日本REITと外国REITは4%、オルタナティブ(ヘッジファンド)は期待リターンが高いものが多いので7%、コモディティ(金)は1%です。各運用資産ごとに加重平均すると、平均の期待リターンは5.1%になります。債券だけに投資するのではなく、金融の中でもそれぞれ資産ごとに効果が異なりますので、分散効果を期待して、このようにいろいろな金融資産に投資し、バランスを取って合計で5%以上のリターンを得ることはそれほど難しくはないと思います。バランスを重視される会社オーナーは、このような運用をされます。

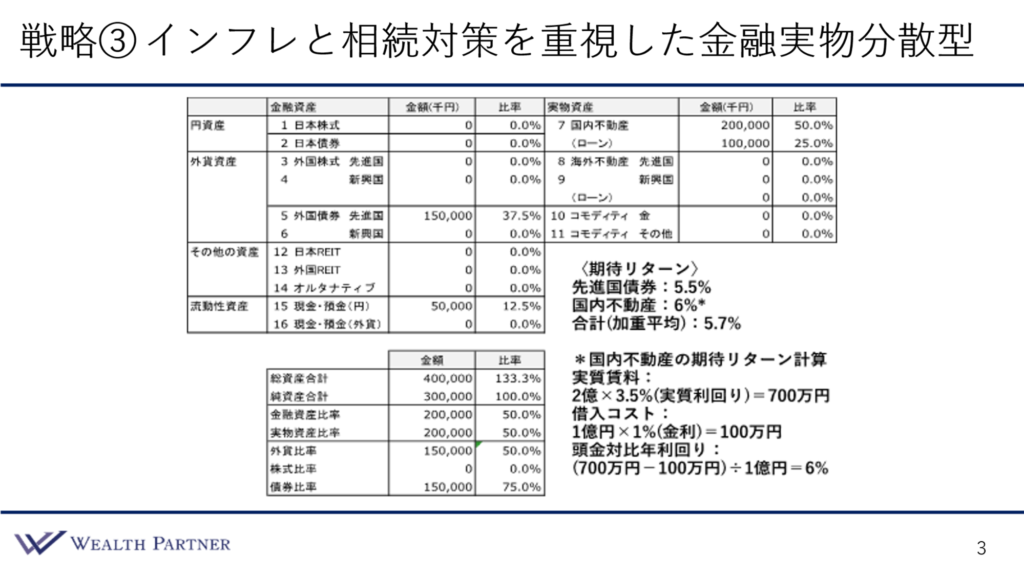

資産配分戦略③)インフレと相続対策を重視した金融実物分散型

3つ目の資産配分戦略は、❝インフレと相続対策を重視した金融実物分散型❞です。先ほどまでは金融資産が中心でしたが、こちらは実物資産に投資するイメージになります。

戦略①・②と同じように金融の中心は先進国債券で、2億5,000万円の余剰資金中、先進国債券に1億5,000万円、残りの1億円は右上のような実物資産、国内不動産に投資しています。1億円をそのまま投資するのではなく、1億円を頭金にして1億円を借入し、2億円の国内不動産(マンション等)に投資するというバランスになっています。このような運用をすることによって、借入を使っていますのでレバレッジ比率が上がっています。資産全体のバランスは下の総資産をご覧ください。総資産は4億円になっています。純資産3億円に対して4億円なので、今までの運用は総資産が100%でしたが、借入をしているので133%と投資効率が上昇しています。この点がメリットと言えます。

期待リターンは、先進国債券は5.5%、国内不動産は6%です。この国内不動産の期待リターンの計算は次のとおりです。まずは実質賃料を計算します。2億円の物件に対して表面利回りから管理費などの経費・固定資産税・ランニングコスト等を引いた実質利回りが3.5%と想定できる物件が多いと仮定すると、年間の実質賃料は700万円になります。借入コストは、銀行借入1億円に対してかかりますが、金利が1%とすると、年間で100万円かかります。そうすると、頭金に対する利回りは、(実質賃料700万円-借入コスト100万円)÷1億円=6%となります。国内不動産をこのように計算して、期待リターンを6%と算出しています。先進国債券5.5%、国内不動産6%を投資金額ごとに加重平均すると、合計の平均の期待リターンは5.7%になります。このような運用をしていくと、5.7%ずつ資産が成長していくことを期待しても良い運用と言えます。

相続対策になると、その方の資産状況やご家族の状況にも関わってきます。資産の成長なのか、流動性なのか、守りなのか、安全性なのか、インフレ対策なのか、相続税対策なのか、何をどれぐらい重視するか、その方の考えによって、事業法人での資産運用の形も変わってきます。今回はご参考までに、よく投資される資産配分戦略パターンを3つご提示しましたが、事業会社の状況やオーナー様のご希望によって全く異なりますので、是非、複合的に検討して最もご自身に合った形を追求して運用していただくのが良いと思います。

ポイント

今回のポイントは4つです。

ポイント1)年間期待リターン+5%から7%が適切な目標

今の市況環境や金利の状況等を考えると、税引前で+5%~7%が適切な目標であると思います。事業会社として取ってよいリスクの範囲等を考えると、5~7%の中に留まることが多いです。アメリカの国債利回りが4%ですので、2~3%の期待リターンでは少し低すぎるでしょう。また、9~10%を目指すと、リスクを取りすぎている可能性が高いので、多くの会社オーナーが運用している範囲や私の経験則で考えると、5~7%が適切だと思います。

ポイント2)安全性と流動性を重視し先進国債券を中核に据える

一番多い資産配分戦略は、一番最初の先進国債券中心の債券ポートフォリオ、❝守りと流動性を重視した先進国債券型❞の配分です。理由としては、やはり事業会社なので、特に「安全性を重視したい」ということで、守りの側面とすぐに換金できるという流動性、分かりやすさが挙げられます。先進国債券は、いつ頃資金が出て戻っているかが分かりますので、資金計画やインカムゲイン計画を立てやすい点も相まって、先進国債券に投資する、全てではないとしても中核にすることが多いと思います。

ポイント3)あらゆる事象を想定する場合は金融内で分散配分

先進国債券だけに投資することに抵抗がある場合、債券という性質に集中することは確かです。例えば、かなりのインフレになる場合や、経済成長が予想よりも高くなる場合、リーマンショックのようなことが起こるなど、あらゆる事象を想定して、分散効果を期待するのであれば、2つ目の資産配分パターンの金融資産の中で分散する❝金融分散型❞での運用でも良いと思います。それでも先進国債券中心が良いと思いますが、割合としては7割を先進国債券、3割を金融・株式・ヘッジファンド・金などに分散して運用する形が良いと思います。

ポイント4)インフレ対策を重視する場合は国内不動産も検討

事業会社でも、インフレ対策や相続対策を重視し、運用することでその効果を得たい場合、国内不動産に投資するのも選択肢としてはあると思います。どうしても国内不動産でなければ得られない投資効果もあります。インフレ対策や相続対策、レバレッジ(借入による投資)も金融では難しいです。借入をして投資効率を向上させることは国内不動産でないと難しいのです。ですから、そのような効果を期待して、投資効果を得たい方には国内不動産は向いていると思います。ただし、事業会社で不動産投資の融資(借入)をするのは難しいことが多く、審査がかなり厳しくなり、金利も高くなる傾向があります。

基本的に国内不動産に借入投資する場合は、事業会社そのものではなく持株会社を作り、配当等で資金を吸い上げて、借入や不動産融資をして投資する形を取るのが良いと思います。

本日は「会社オーナーが『10億』を築くための資産戦略【後編】」という内容でお届けさせて頂きました。具体的に何に投資すれば良いのかという資産配分戦略をお伝えしましたが、これに関しては、会社オーナーの考え方や状況によって異なります。個人の場合と同じで、事業会社であったとしても、一つとして同じ資産配分はありません。ご検討されている方は、私たちもそのような運用は得意ですし、ぜひ専門家にご相談いただくのが良いと思います。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中