皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「『10億円』で会社を売却した富裕層の資産運用実例」です。

前回は、5億円で会社を売却した富裕層の資産運用をテーマにした内容をお届けしましたが、今回はその倍の10億円で会社を売却した富裕層の方の資産運用についてお話しします。

実は、5億円で売却した方と10億円で売却した方では、売却金額の規模が変われば、資産運用の内容も変わってくることが多いのです。今回は10億円規模で売却された方の資産運用パターンをお伝えすることによって、会社売却富裕層の資産運用における一つの指針として、ぜひ参考にしていただければ幸いです。

本記事でご紹介した内容は一例であり、すべての方に同様の結果や効果をもたらすものではありません。

投資には価格変動や為替変動等のリスクが伴います。

目次

『10億円』で会社を売却した富裕層の資産運用実例

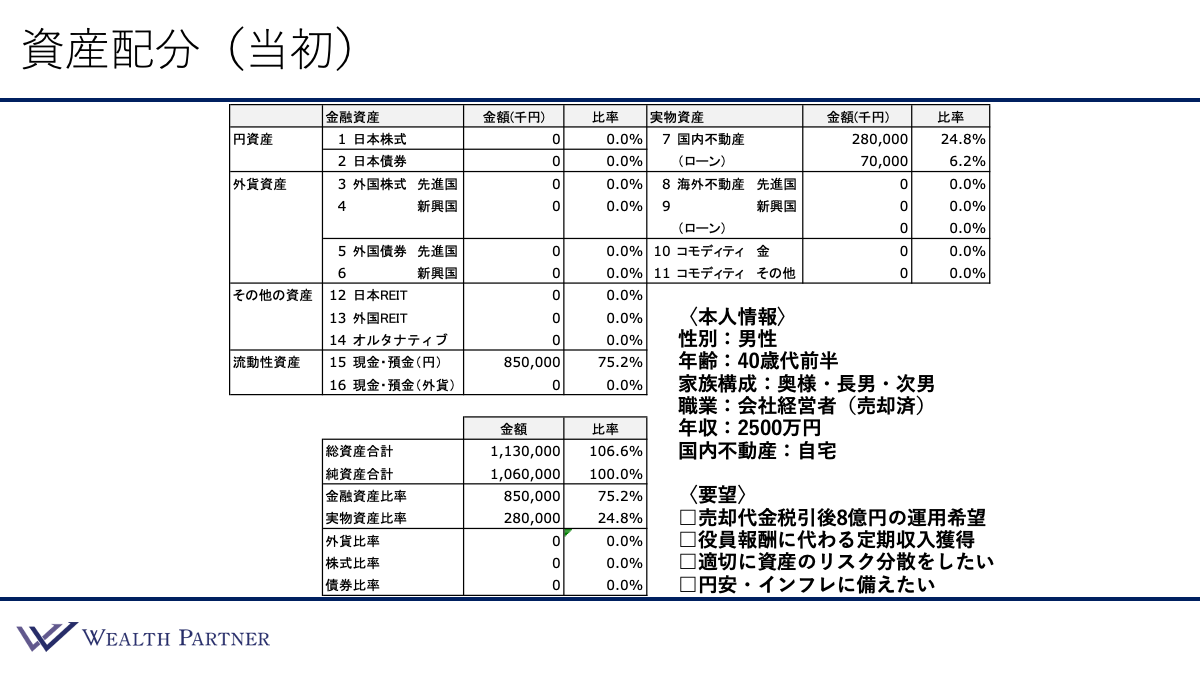

資産配分(当初)

こちらの資産配分シートを見ながら、当初の資産状況やご本人情報、ご要望を確認していきます。

まずはご本人情報からです。今回の実例は40代前半の男性の方です。10億円規模で会社を売却するケースでは、このぐらいの年代の方が比較的多いかと思います。40代はもちろん、若い方であれば30代後半で、この規模の会社売却を実現される方も珍しくありません。

家族構成は奥様、長男、次男の4人家族。職業は会社経営者で、売却後も1年半はロックアップ期間が設定されているため、現在も雇われ経営者として会社に残っています。年収はその会社からの役員報酬として年間2,500万円、国内不動産はご自宅をお持ちです。

次に資産配分を見ていきましょう。会社売却代金を含む現預金は8.5億円、これが余剰の現預金となっています。実物資産としては、ご自宅の評価が2.8億円で、それに伴う住宅ローンが7,000万円です。

全体のバランスを見ると、借入比率は106.6%、金融資産と実物資産の比率は、金融資産が75.2%、実物資産が24.8%と、金融資産に大きく偏っています。外貨、株式、債券の比率は共に0%です。

この方のご要望は主に4つあります。1つ目は「売却代金で税引後8億円の運用希望」です。

2つ目は「役員報酬に代わる定期収入獲得」です。会社売却富裕層の多くに共通するのは、現役時代の役員報酬に代わる定期収入を獲得したいというニーズです。

この方も約1.5年後には、現在の会社を退職する可能性が高い状況にあります。そうなれば、現在の役員報酬2,500万円はなくなる可能性があります。そのため、それに代わる収入を今の余剰の現預金を活用し、投資によるインカムゲインとして確保したい、というのが2つ目のご希望になっているのです。

3つ目は「適切に資産のリスク分散をしたい」です。主目的はあくまでインカムゲインの確保ですが、それを達成したうえでなお余裕がある場合は、複数の資産にリスク分散したいというお考えがあります。

4つ目は「円安・インフレに備えたい」です。昨今は、外貨高、円安の進行、物価上昇が話題になっているので、それに備えたいというご要望もあります。

5億円規模の会社売却ケースと比較すると、売却代金も大きくなっていますし、目的のインカムゲインは当然達成しますが、それでも余剰資金がある場合は、インカムゲイン以外の目的、「円安やインフレ対策」「リスク分散」といった目的にも、資産配分を割くことが可能になります。10億円規模で会社売却された富裕層の方の場合、このようにインカムゲインに限らず、リスク分散やインフレ対策、相続対策といったことまで視野にいれた資産運用のパターンになるといえるでしょう。

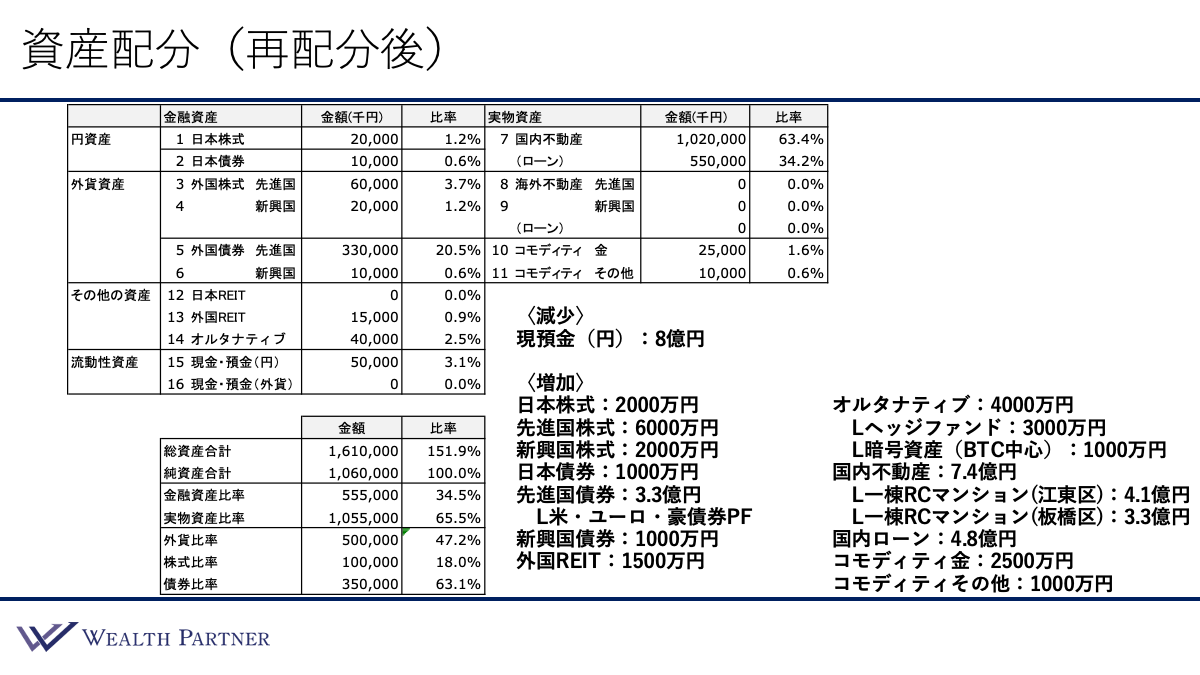

資産配分(再配分後)

それでは再配分後の資産配分を見ていきましょう。

減少させる資産は現預金の8億円です。増加させる資産は、日本株式に2,000万円、先進国株式に6,000万円、新興国株式に2,000万円と、株式に関しては合計1億円の投資となっています。

債券は、日本債券に1,000万円、先進国債券に3.3億円、新興国債券に1,000万円という配分にしています。その中でも先進国債券は、米ドル・ユーロ・豪ドルに通貨分散し、3外貨の債券ポートフォリオで投資している形です。

さらに、外国REITに1,500万円、オルタナティブに4,000万円、内訳はヘッジファンドに3,000万円、ビットコイン中心の暗号資産に1,000万円という形です。

次に実物資産を見ていきます。国内不動産は合計で7.4億円、内訳は2棟の一棟RCマンションに投資しており、一つは江東区の4.1億円の物件、もう一つが板橋区の3.3億円の物件です。

10億円規模で会社を売却した富裕層の場合、5億円のケースのような一棟木造アパートでは、投資規模が小さくなります。そのため、一棟RCマンションが投資対象の視野に入ってきます。実際に、都内一棟RCマンションに投資するケースが多く見られます。

これに伴い、国内ローンは4.8億円、さらに、コモディティ金に2,500万円、コモディティその他に1,000万円を配分しています。

こちらの資産配分を見ると、主目的がインカムゲインの確保であるため、債券や国内不動産の比率を高めに設定していますが、それ以外の資産クラスにもかなり細かく分散している点が特徴といえます。これは、この方のご要望である「リスク分散」「円安やインフレへの備え」を反映した結果、このように再配分しているわけです。

結果として、資産クラスを合計で11に分散しており、かなり細かく分散されたポートフォリオといえるでしょう。

5億円規模の売却代金の実例では、投資目的をインカムゲイン獲得に絞っていたため、投資対象は2つの資産クラスに限定されていました。一方で、今回のケースでは、会社売却によって十分な資金が確保できているため、インカムゲインを十分に達成したうえで、リスク分散にも余力を割くことが可能となったのです。

では、全体のバランスはどのように変化したでしょうか。まず借入比率です。当初は106%でしたが、再配分後は151.9%となり、投資効率が上がっています。

次に、金融資産と実物資産の比率は当初75%と25%と、圧倒的に金融資産に偏っていましたが、再配分後は、金融資産が34.5%、実物資産は65.5%となり、実物資産比率の方がかなり高くなりました。

外貨比率は47.2%と、ニュートラルといえる50%に近い水準です。

株式と債券の比率は、株式比率が18%に対して債券比率が63.1%と、かなり保守的な金融資産の運用となっています。10億円規模で会社を売却した富裕層の場合、資産を2倍、3倍にするよりも、安定的に資産成長率5%~6%を目指す方が多くなります。そのため、このような株式と債券の比率で運用される保守的な富裕層の方が多いのではないかと思います。

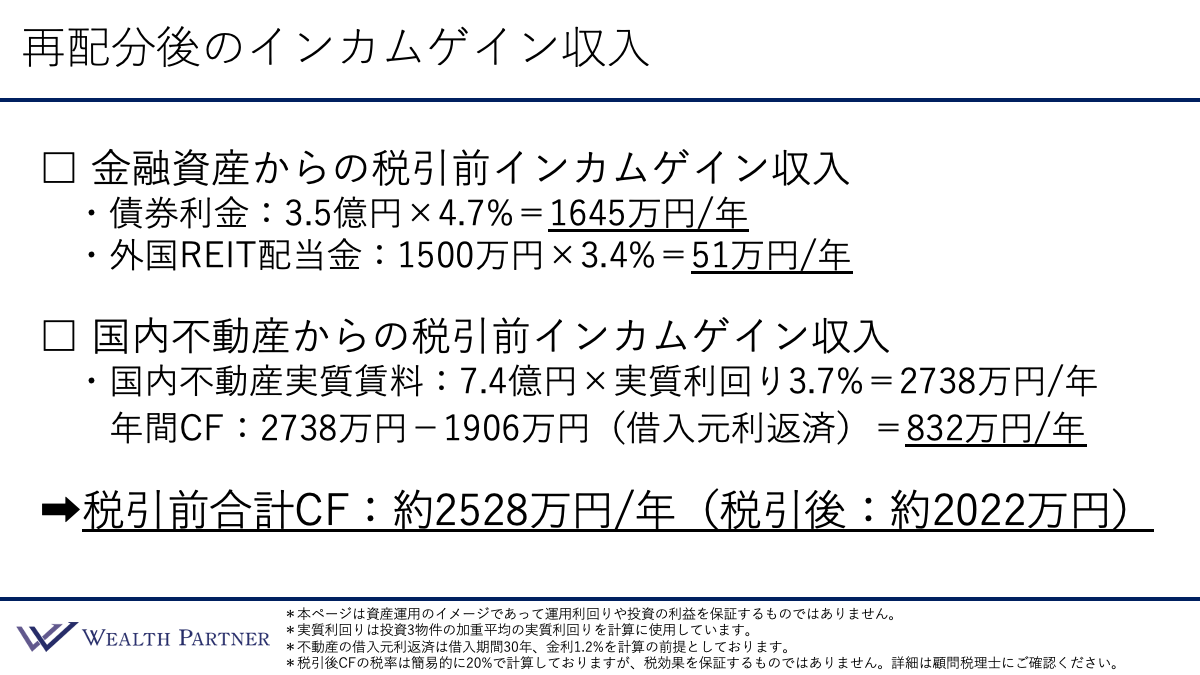

再配分後のインカムゲイン収入

再配分後にどの程度のインカムゲイン収入が見込めるか、イメージを確認していきましょう。

まずは金融資産です。債券の投資額は合計3.5億円で、想定利回りを4.7%とすると、年間のインカムゲイン収入は1,645万円となります。

次は外国REITです。1,500万円の投資金額に対し、配当利回りを3.4%と想定すると、年間の配当収入は51万円です。

続いて、国内不動産を見ていきます。国内不動産の投資総額は7.4億円、物件全体の加重平均利回りは3.7%なので、掛け合わせると実質賃料収入は年間で2,738万円になります。ここから借入の元利返済を差し引くと、国内不動産から得られる年間の税引前インカムゲイン収入は約832万円となります。

金融資産からのインカムゲイン収入と合算すると、税引前の合計キャッシュフローは年間で約2,528万円となり、税金20%と仮定すると、税引後は約2,022万円となります。

この方の現役時代の役員報酬は、税引前で2,500万円、手取り額は1,600万円でした。税引前ベースでは役員報酬と同水準になっていますが、税引後を比較すると、資産運用にかかる税率の方が低いため、投資による税引後のインカムゲインは約2,000万円、年間で約400万円は投資によるインカムゲイン収入の方が多くなります。

つまり、このケースでは現役時代と同等、もしくはそれ以上の収入を、かなり余裕を持った形で資産運用によってしっかり確保することができるイメージとなっています。

まとめ

最後に、今回のテーマである「『10億円』で会社を売却した富裕層の資産運用」をまとめます。ポイントは4つです。

ポイント1)現役時代の税引後手取り以上の収入をがっちり確保

この方の現役時代の税引後手取り収入は約1,600万円でした。一方、今回の再配分後のインカムゲイン収入のイメージは、税引後約2,000万円と、400万円程度は余裕を持って目標を達成できています。

仮に、投資後に円高が進行し、債券の利金収入が減ったり、投資物件が空室になって家賃収入が減少したりしたとしても、この程度の余裕があれば、目標である現役時代の手取り収入同等のインカムゲインを投資によって得ることができる可能性が高いといえるでしょう。

ポイント2)投資対象を11の資産クラスに広げリスク分散

インカムゲインだけでなく、リスク分散もしっかり行いたいという目標をお持ちの方も少なからずいらっしゃいます。今回の実例で、投資対象を11の資産クラスに広げてリスク分散することは、非常に有効な手段ではないかと思います。

5億円規模で会社を売却し、4億円の運用をするケースでは、リスク分散まで余裕がないことが多いです。一方で、運用資産が8億円規模になると、インカムゲイン以外の投資目的にも資産を割くことが可能になります。リスク分散する場合は、このように11資産クラスにリスク分散することによって、どのようなことが起こったとしても、すべてを失わないような資産配分の形を作ることもできるのです。

ポイント3)先進国債券は米ドル中心にその他外貨、円にも分散

5億円規模の会社売却パターンでは、利回りを重視し、先進国債券を米ドル債券に集中させることは合理的といえます。しかし今回のケースでは、運用目的の中に「リスク分散」も含まれていました。そのため、先進国債券は米ドルだけでなく、その他の外貨や一部円建て債券を組み合わせ、債券カテゴリーの中でもリスク分散をしています。今回のケースのような資産規模で運用する際は、このようなリスク分散を行うことが重要な視点といえます。

ポイント4)国内不動産は資産性と収益性のバランスを重視

今回の物件は、江東区と板橋区の一棟RCマンションでした。立地的には資産性に寄り過ぎず、かといって収益性に寄り過ぎているわけでもない、バランスの取れた物件選定といえるでしょう。

会社売却代金5億円のパターンでは、一棟木造アパートといった、資産性よりも収益性を重視した物件になりました。しかし今回は、インカムゲインに加えて、リスク分散やインフレ対策という目的も含まれてくるため、投資すべき物件が変わってきます。運用額自体も大きくなるため、一棟RCマンションにも十分投資できる余力が生まれます。

こうした点を総合的に考えると、国内不動産においては、資産性と収益性のバランスが取れた都内の比較的好立地な一棟RCマンションに投資することが、10億円規模で会社を売却した富裕層の方の資産運用パターンといえるでしょう。

本日は「『10億円』で会社を売却した富裕層の資産運用実例」という内容でお届けさせていただきました。

「インカムゲインの確保」「リスク分散」「インフレ対策」「相続対策」、何を優先させるかによって、取るべき戦略は変わります。ご自身の状況に合った資産運用をお考えの方は、ぜひ一度私たちウェルス・パートナーにご相談ください。

https://wealth-partner-re.com/meeting/