目次

1,000万円あればほとんどの金融商品に投資可能

1,000万円とまとまった資金があれば、いろいろな資産運用にチャレンジできます。最近は1万円以下の少額からはじめられる金融商品も増えていますが、貯蓄の少ない人は選べる金融資産の数が少ないというのは事実です。

しかし1,000万円の資産があれば、10万円や100万円単位で資金が必要とされる金融商品も購入できます。また、少額からはじめられる金融商品でも、1,000万円あれば複数の商品に分散投資できるので、リスクを軽減させながら資産運用できます。

株式や投資信託などのほか、不動産投資もはじめることができる額です。そして、一部をハイリスク・ハイリターンの金融商品にして積極的にリスクを取り、残りはリスクを抑えた商品にと、自由なポートフォリオ(資産の組み合わせ)を組むことも可能です。

投資のリスクとリターンを考える

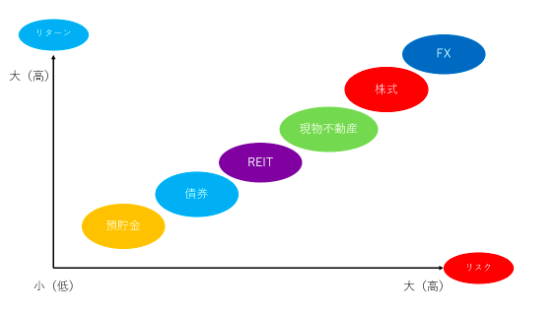

投資には「リスク」と「リターン(収益)」があります。リスクとは、結果が不確実であることで、具体的には「リターンの振れ幅のこと」です。リスクとリターンの関係は表裏一体で、リスクが高いほどリターンも高くなります(ハイリスク・ハイリターン)し、リスクが低いほどリターンも低く(ローリスク・ローリターン)なります。

ローリスク・ローリターンの代表は預貯金や国債などです。元本割れのリスクはないものの、利益もほとんど望めません。一方、ハイリスク・ハイリターンの金融商品は株式やFXなどです。1,000万円の資金運用としては、ある程度のリスクを取りながらリターンを目指す現物不動産投資やREITなどの「ミドルリスク・ミドルリターン」の投資手法をおすすめします。

それでは、具体的な金融商品を見ていきましょう。

1,000万円の資産運用でおすすめの金融商品

投資信託(インデックスファンド)

投資信託は、投資家から集めたお金をファンドマネージャーが運用し、その成果を投資家に分配します。ネット証券を利用すれば100円と少額から始められるという点もメリットですが、もちろん100万円単位とまとまった資金で運用することも可能です。

投資信託の利益には、売却する時に発生する「売却益」と、決まった月に受け取れる「分配金」の2種類があります。しかし、投資信託は元本が保証された金融商品ではありません。基準価額(投資信託の値段)が下がって損失がでることがありますし、分配金がでないこともあります。

1,000万円の資金があれば、さまざまな運用対象の投資信託に投資できます。債券をメインにすれば、ローリスク・ローリターンに近くなりますし、株式をメインにすればハイリスク・ハイリターンに近くなります。ただ、投資信託は幅広い銘柄に分散投資するので、個別銘柄に投資するよりは、リスクを抑えて安定的なリターンを目指せます。

投資信託の運用手法には、主に「インデックス運用」と「アクティブ運用」2種類があります。インデックス運用は、日経平均株価やTOPIX(東証株価指数)などの指数に連動することを目指します。

一方のアクティブ運用は、運用の専門家であるファンドマネージャーが個別銘柄を分析し、日経平均株価やTOPIX(東証株価指数)などのインデックス(指数)を上回ることを目指すファンドです。

アクティブ運用は銘柄を絞り込む傾向があるため、インデックス運用よりもリスクやリターンは高い傾向にあります。一方、インデックス運用は指数に連動することを目指すので、幅広い銘柄に分散投資しているのと同じ効果があります。

たとえば、TOPIXに連動するインデックスファンドなら、東証1部に上場している約2,000銘柄を購入しているのと同じ効果があるのです。

1,000万円の投資資金では、リスクを抑えた運用を心掛けるため、インデックスファンドがおすすめです。

ただ、投資信託の手数料には注意が必要です。投資信託の手数料には、主に販売時手数料と信託報酬があります。販売手数料は投資信託を購入するときにかかるコストです。また、信託報酬は投資信託を保有していう間、毎日かかるコストです。とくに信託報酬は、長期保有するとコストの差が大きくなるので、投資信託を購入する際は運用成績だけでなく、信託報酬もチェックするようにしましょう。

現物不動産投資

不動産投資とは、現物の不動産を購入して物件を転売したり、賃料収入によって利益をえたりすることができる投資です。一般的にローンを利用して物件を購入しますが、自己資金もある程度用意する必要があります。

1,000万円の自己資金があれば、不動産投資も十分可能です。優良な物件を見つけられれば、毎月安定的に家賃収入が入ってくるのが魅力です。ただし、空室になると収入が途絶えることや、入居後のトラブルや建物のメンテナンスなどが必要になる点には注意しましょう。

REIT(不動産投資信託)

現物不動産への投資では、数千万円~数億円の物件を購入します。ローンを組んで購入できるとはいえ、金額の大きさに不安を感じる人もいるでしょう。そんな人には、REIT(不動産投資信託)がおすすめです。

REITは、投資対象を不動産に限定した投資信託で、気軽に不動産投資を始めることができます。銘柄によっては数万円から購入できますが、流動性が高い銘柄も多いので、数百万~数千万でも売買可能です。

現物不動産は売り手や買い手を見つける必要があるので、売買するのに時間がかかります。しかし、REITは東京証券取引所に上場しているので、いつでも売買できます。

株式取引(配当メイン)

株式投資は「ハイリスク・ハイリターン」の金融商品ですが、銘柄によってはリスクをある程度コントロールできます。たとえば、値上がり益よりも配当を重視した運用を心掛けることによって、長期で比較的安定したリターンを望めます。

東証1部の平均配当利回りは1.94%(2019年1月時点)。高配当利回りと呼ばれる3%以上の銘柄の中から選ぶといいでしょう。ただし、配当利回りだけで選ぶのは危険です。業績が悪化すると、株価が下がって損失がでる恐れがあるからです。

過去5年程度の業績や利益の推移を確認し、安定的に利益がでている銘柄を選ぶようにすれば、値下がりリスクを軽減できます。

まとめ

今回は、1,000万円の資産運用法について解説しました。1,000万円とまとまった資金があれば、個別株や現物不動産など多くの投資手法にチェレンジできます。ただし、資産を大きく減らす可能性のある「ハイリスク・ハイリターン」の金融商品や、元本がほとんど増えない「ローリスク・ローリターン」の金融商品は資産の一部にし、「ミドルリスク・ミドルリターン」の金融商品をメインにしましょう。今回は、以下の4つをご紹介しました。

投資信託(インデックスファンド)

現物不動産投資

REIT(不動産投資信託)

株式取引(配当メイン)

まずは、自分が取り組みやすい金融商品からチャレンジするようにしてみてください。